Ngân hàng nào có lợi thế cạnh tranh nhất ở mảng phân phối bảo hiểm nhân thọ?

Khoản phí thu được từ việc bán bancassurance trung bình đóng góp khoảng 37% (17 ngân hàng niêm yết) vào tổng thu nhập phí năm 2021 của các ngân hàng. Tỷ lệ này được kỳ vọng sẽ tăng lên 50% trong thời gian tới.

Trong báo cáo phân tích mới đây, Chứng khoán Yuanta Việt Nam nhận định, tiềm năng phát triển của bảo hiểm nhân thọ Việt Nam vẫn còn rất lớn.

Hiện mới chỉ 11% dân số Việt Nam tham gia mua bảo hiểm nhân thọ trong năm 2021, tỷ lệ này thấp hơn nhiều so với Malaysia (~50%), Singapore (~80%), và Mỹ (~90%). Mức độ thâm nhập của mảng bảo hiểm nhân thọ khá thấp - chỉ chiếm khoảng 2% tổng GDP năm 2020 - so với Thái Lan (3,1%), Singapore (9,8%), Đài Loan (13,7%), và Hong Kong (19,7%).

Theo Yuanta, mặc dù thị trường Việt Nam chưa thể so sánh với Singapore và các thị trường Đông Bắc Á, nhưng những con số này hàm ý rằng vẫn có cơ hội tăng trưởng đầy tiềm năng cho ngành bảo hiểm nhân thọ Việt Nam nói chung và mảng bancassurance (phân phối bảo hiểm qua ngân hàng) nói riêng.

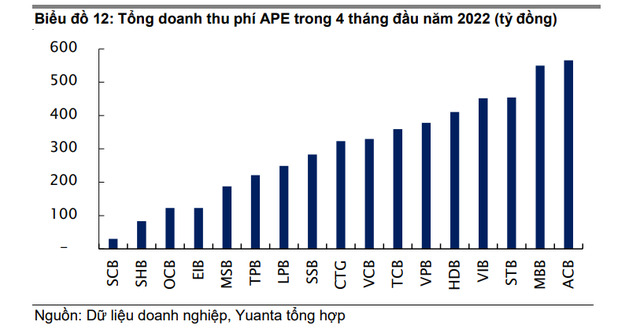

Ngân hàng nào đứng đầu về doanh thu phí?

Theo thống kê của Yuanta, ACB là ngân hàng có tổng doanh thu phí APE cao nhất trong 4 tháng đầu năm 2022. Đứng sau ACB lần lượt là MB, Sacombank, VIB, HDBank, VPBank,…

Nhóm phân tích đánh giá, tập khách hàng chất lượng của ACB sẽ là động lực thúc đẩy nhu cầu bancassurance trong thời gian tới. Trong năm 2021, ACB đứng thứ 5 xét về doanh thu phí APE với 1,3 nghìn tỷ đồng, và trong 4 tháng đầu năm 2022, ngân hàng đã vươn lên và xếp vị trí thứ nhất với tổng phí APE là 565 tỷ đồng.

MB có mô hình khác với những nhà băng khác khi vận hành một công ty bảo hiểm riêng MB Ageas Life với tỷ lệ sở hữu là 61%. Đây là một chiến lược khả quan do doanh thu phí bancasssurance đang bùng nổ, theo đó ngân hàng nhận được khoản phí trả trước và cả những khoản hoa hồng từ công ty con bảo trong tương lai. Ngoài ra, ngân hàng cũng được hưởng lợi từ lợi nhuận từ phí bảo hiểm và đầu tư trong dài hạn từ công ty con.

Mặc dù MB Ageas Life là một công ty bảo hiểm mới, nhưng xếp thứ 6 trên thị trường với thị phần doanh thu phí bảo hiểm năm 2021 là 3,7%. Về doanh thu phí APE, MB cũng đứng thứ 2 trong 4 tháng đầu năm 2022.

Lợi thế cạnh tranh của các nhà băng

Các ngân hàng có mạng lưới hoạt động rộng lớn và tệp khách hàng tiềm năng là những gì mà các công ty bảo hiểm đa quốc gia còn thiếu, và đây cũng là một lợi thế cạnh tranh rất lớn trong việc bán bảo hiểm.

Các chuyên gia của Yuanta cho rằng, các ngân hàng thuộc sở hữu nhà nước như Vietinbank và Vietcombank đang đứng đầu xét về số lượng khách hàng và mạng lưới hoạt động trên toàn quốc.

Các ngân hàng thương mại như VPBank, MB và HDBank cũng có tệp khách hàng quy mô lớn. Tuy nhiên, phần lớn trong số đó là những khách hàng của các công ty con tài chính. Thu nhập hằng tháng của những khách hàng này được xếp vào nhóm thu nhập thấp.

"Vì thế, chúng tôi nhận thấy khả năng có thể bán sản phẩm bancassurance cho các khách hàng từ các công ty tài chính tiêu dùng thấp hơn so với các khách hàng của ngân hàng. Do đó, nếu không tính đến số lượng khách hàng của các công ty tài chính tiêu dùng, thì các ngân hàng thuộc sở hữu nhà nước hiện đang là những ngân hàng có số lượng khách hàng bancassurance tiềm năng nhiều nhất", Yuanta nhận định.

Vietcombank xếp hạng 8 xét về tổng doanh thu phí APE trong năm 2021, và vẫn giữ vững thứ hạng này trong 4 tháng đầu năm 2022 với tổng APE là 330 tỷ đồng (tăng 28% so với cùng kỳ). Trong khi VietinBank xếp hạng 9 với tổng doanh thu phí APE trong 4 tháng đạt 324 tỷ đồng.

Các chuyên gia phân tích của Yuanta cho rằng, Vietcombank có lợi thế cạnh tranh lớn khi so với các ngân hàng khác nhờ vào mạng lưới hoạt động và tệp khách hàng rộng khắp các tỉnh/thành. Ngoài ra, chiến lược của Vietcombank là chuyển hướng sang mảng bán lẻ. "Theo quan điểm của chúng tôi, lợi thế cạnh tranh vượt trội của Vietcombank là lợi thế chi phí vốn dẫn đầu ngành, giúp VCB linh hoạt hơn so với các ngân hàng khác trong việc thuyết phục khách hàng vay và mua bảo hiểm tại ngân hàng".

Thị trường còn nhiều hạn chế

Tiềm năng lớn nhưng thị trường bancassurance hiện còn thiếu các sản phẩm đáp ứng các nhu cầu riêng biệt của từng khách hàng. Hầu hết các sản phẩm bancassurance đều kết hợp giữa việc tiết kiệm và quản trị rủi ro, hoặc tiết kiệm và đầu tư, sự kết hợp này có thể gây mâu thuẫn với hoạt động huy động vốn của ngân hàng. Do đó có thể tác động đến việc bán các sản phẩm bancassurance trong điều kiện thanh khoản trên thị trường ngân hàng ở mức thấp. Khách hàng thường không hiểu rõ những lợi ích khác nhau của các loại bảo hiểm, và họ thường mua bảo hiểm chỉ để nhận lãi suất ưu đãi hoặc chỉ để tuân thủ theo các điều khoản cho vay.

Hiện nay, nhân viên ngân hàng chịu trách nhiệm về việc bán bảo hiểm, nhưng chỉ có một số ít nhân viên thực sự hiểu về sản phẩm bảo hiểm một cách toàn vẹn để có thể đưa ra những tư vấn hữu ích và đúng đắn cho các khách hàng. Những nhân viên này đơn giản chỉ muốn bán bảo hiểm để hoàn thành KPI. Điều này giúp tạo ra doanh thu và thu nhập phí, nhưng tình trạng này có thể làm ảnh hưởng xấu đến nhận thức của khách hàng về các ngân hàng và mảng bảo hiểm bancassurance. Vì thế, khách hàng có thể chấm dứt hợp đồng bảo hiểm sớm hơn so với thời hạn.

Khoản phí thu được từ việc bán bancassurance trung bình đóng góp khoảng 37% (17 ngân hàng niêm yết) vào tổng thu nhập phí năm 2021 của các ngân hàng. Yuanta kỳ vọng công tác bán bancassurance của VietinBank, Vietcombank, Techcombank, VPBank, MSB và Sacombank sẽ được đẩy mạnh sau khi các hợp đồng bancassurane được ký kết với các công ty bảo hiểm là đối tác độc quyền của họ. Vì thế, kỳ vọng doanh thu từ bancassurance sẽ đóng góp nhiều hơn vào tổng thu nhập phí (tỷ lệ này có thể sẽ đạt 50%) của toàn ngành trong thời gian tới.

(Theo Nhịp sống kinh tế)

- Cùng chuyên mục

‘Biến động mạnh của tỷ giá chủ yếu do các áp lực ngắn hạn’

TS. Lê Hà Thu, giảng viên khoa Ngân hàng, Học viện Ngân hàng cho rằng, biến động tỷ giá chủ yếu do các áp lực ngắn hạn nên không quá đáng lo ngại.

Tài chính - 29/11/2025 08:57

CEO VIX: Lợi nhuận quý IV hiện còn cao hơn cả quý III

Tổng Giám đốc Nguyễn Chí Lân tiết lộ lợi nhuận quý IV/2025 của VIX đã cao hơn quý III. Như đã biết, công ty trong quý III/2025 đạt mức lãi sau thuế 2.449 tỷ đồng, cao gấp 9,2 lần so với quý III/2024, và cũng là khoản lợi nhuận quý cao kỷ lục trong lịch sử hoạt động của công ty.

Tài chính - 28/11/2025 16:16

Sự hấp dẫn của GELEX Infra trước thềm IPO

Bên cạnh mảng kinh doanh hiện hữu, GELEX Infra có thêm động lực tăng mới ở mảng bất động sản nhà ở. Doanh nghiệp đã M&A 2 dự án, dự kiến năm sau triển khai.

Tài chính - 28/11/2025 13:06

Tầm quan trọng của đối xử công bằng giữa các cổ đông

Nhà đầu tư nước ngoài khi đầu tư vào doanh nghiệp đa phần là cổ đông thiểu số. Do vậy, đảm bảo quyền và đối xử công bằng với cổ đông được họ đặc biệt quan tâm.

Tài chính - 28/11/2025 09:11

'Tay to' PYN Elite dự báo VN-Index lên 3.200 điểm

Đây không phải lần đầu tiên trong vòng 1 năm qua Quỹ PYN Elite có những dự báo lạc quan hẳn so với diễn biến của thị trường.

Tài chính - 28/11/2025 09:08

Cổ phiếu HID tăng gấp đôi chỉ trong 1 tháng

Trong bối cảnh thị trường chứng khoán rơi vào nhịp lình xình thanh khoản thấp, cổ phiếu HID của CTCP Halcom Việt Nam gây ấn tượng với mức tăng gần 117% chỉ trong 1 tháng.

Tài chính - 28/11/2025 09:07

Ngân hàng và Fintech: Từ ‘cát cứ’ sang ‘chia sẻ’

Ông Đinh Tiến Dũng – đại diện Cục Công nghệ thông tin (NHNN) khẳng định, với Open API, vai trò của ngân hàng có sự dịch chuyển từ “cát cứ” sang “chia sẻ" dữ liệu để phát triển sản phẩm, dịch vụ, thúc đẩy mở rộng hệ sinh thái.

Tài chính - 28/11/2025 07:00

PV Power tiếp tục nghiên cứu các dự án LNG tiềm năng

Đại diện PV Power cho biết, dự kiến năm 2026, sản lượng điện của Tổng công ty sẽ tăng, song lợi nhuận có thể không đạt như năm 2025 (25.900 tỷ đồng) do tình hình thời tiết cực đoan.

Tài chính - 28/11/2025 06:45

Cổ phiếu Vietjet tăng mạnh, HDBank muốn thoái vốn

Cổ phiếu Vietjet đã chạy một mạch từ vùng 87.000 đồng/cp lên trên 200.000 đồng/cp trong 4 tháng qua. HDBank đang nắm 6 triệu cổ phiếu VJC.

Tài chính - 27/11/2025 11:46

Thúc đẩy triển khai ESG qua đối thoại học thuật

PGS.TS. Phạm Thị Hoàng Anh nhấn mạnh, ESG đang trở thành yêu cầu tất yếu đối với ngành tài chính – ngân hàng, góp phần nâng cao chất lượng tín dụng, cải thiện hiệu quả quản trị rủi ro và tạo nền tảng cho tăng trưởng bền vững.

Tài chính - 27/11/2025 11:43

Xả lũ kỷ lục 16.100 m3/giây, Thủy điện Sông Ba Hạ làm ăn ra sao?

Kết quả doanh thu và lợi nhuận tăng trưởng trong quý III/2025 đã tạo lực đẩy tích cực với bức tranh tài chính 9 tháng năm 2025 của CTCP Thủy điện Sông Ba Hạ.

Tài chính - 27/11/2025 11:27

TP.HCM và Binance ký kết hợp tác phát triển Trung tâm tài chính quốc tế Việt Nam

Sở Tài chính TP.HCM và Tập đoàn Binance ký biên bản ghi nhớ hợp tác nhằm hỗ trợ quá trình hình thành Trung tâm tài chính quốc tế Việt Nam tại TP.HCM, trong khuôn khổ Diễn đàn Kinh tế mùa thu 2025 ngày 25/11.

Tài chính - 27/11/2025 07:59

Hơn 1,9 tỷ cổ phiếu thưởng BSR sắp được giao dịch

BSR đã hoàn thành phát hành 1,9 tỷ cổ phiếu thưởng để tăng vốn lên hơn 50.000 tỷ đồng. Lượng cổ phiếu này sẽ được giao dịch từ 8/12.

Tài chính - 27/11/2025 07:49

Người Việt được phép vào chơi casino Phú Quốc, Hồ Tràm

Từ 26/11, người Việt đủ điều kiện được vào chơi casino Phú Quốc, Hồ Tràm. Trong đó, casino Hồ Tràm là thí điểm cho người Việt vào chơi trong 5 năm.

Tài chính - 26/11/2025 21:53

Cổ phiếu 'họ' GELEX cùng nhau tím trần

Cổ phiếu GEX và GEE cùng nhau tăng trần phiên 26/11 sau thông tin liên quan đến tiến trình IPO của Hạ tầng GELEX, một đơn vị thành viên thuộc hệ sinh thái.

Tài chính - 26/11/2025 15:44

Bước ngoặt của ngành quản lý quỹ Việt Nam

CEO Quản lý Quỹ Phú Hưng đánh giá đây là thời điểm mang tính bước ngoặt đối với ngành quỹ Việt Nam, Quyết định 3168 không chỉ là một chính sách, mà giống như một bản thiết kế tổng thể cho việc thay đổi cách mà nguồn vốn được huy động và quản lý trong nền kinh tế.

Tài chính - 26/11/2025 15:19

- Đọc nhiều

-

1

Cổ phiếu HID tăng gấp đôi chỉ trong 1 tháng

-

2

Vì sao người Bắc lại chuộng bất động sản trung tâm TP.HCM?

-

3

CEO VIX: Lợi nhuận quý IV hiện còn cao hơn cả quý III

-

4

Thành lập Ban Quản lý Khu Kinh tế mở Chu Lai

-

5

'Nhà nước được trưng mua, trưng dụng tài sản tổ chức, cá nhân cho tình trạng khẩn cấp về thiên tai'

Đáng đọc

- Đáng đọc

Lập 'Quỹ tái thiết miền Trung', tại sao không?

Sự kiện - Update 4 h ago

Gần 1 tỷ USD trái phiếu 'chảy về' một Group

Tài chính - Update 1 month ago

'Cơn sốt' vàng bao giờ chấm dứt?

Thị trường - 1 month