Vì sao các ứng dụng thanh toán Trung Quốc là ác mộng với các ngân hàng Mỹ?

Sự phổ biến của các ứng dụng thanh toán Trung Quốc có thể lấy đi của các ngân hàng Mỹ một nguồn doanh thu và lợi nhuận khổng lồ.

Khi thanh toán trở nên dễ dàng hơn và có chi phí thấp hơn

Lang thang trên các đường phố của Thượng Hải để chiêm ngưỡng kiến trúc, người đứng đầu một trong những ngân hàng tiêu dùng lớn nhất của Mỹ gần đây đã thấy mình bị bao quanh bởi những người trẻ tuổi.

Và vì đang chú tâm vào điện thoại, những thanh thiếu niên này không nhường đường cho vị lãnh đạo ngân hàng này. Họ đang nhắn tin, mua sắm và gửi tiền qua lại, tất cả đều không có tiền mặt. Thay vào đó, họ đang sử dụng Alipay và WeChat.

Tương lai của thanh toán tiêu dùng có thể không được tạo dựng ở New York hoặc London nhưng ở Trung Quốc. Ở đó, dòng tiền chủ yếu thông qua một cặp hệ sinh thái kỹ thuật số pha trộn phương tiện truyền thông xã hội, thương mại và ngân hàng - tất cả đều do hai công ty có giá trị nhất trên thế giới điều hành. Điều đó trái ngược với Mỹ, nơi nhiều công ty thu đủ loại phí từ việc phí xử lý và thực hiện thanh toán. Các chủ ngân hàng và giám đốc điều hành các công ty phát hành thẻ tín dụng phương Tây đi du lịch đến Trung Quốc tiếp tục trở lại với cùng một lo lắng: Thanh toán có thể xảy ra với chi phí rẻ hơn và dễ dàng dàng hơn mà không cần họ.

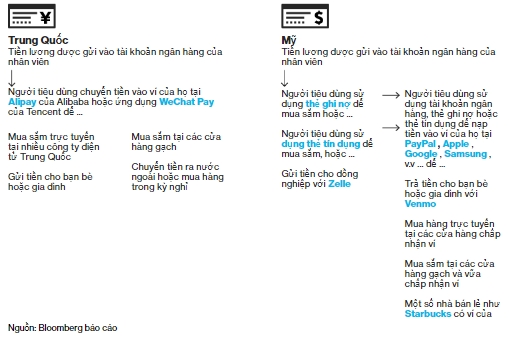

Hệ thống thanh toán Trung Quốc so với Mỹ. Ảnh: Bloomberg

Alibaba đã tạo Alipay vào năm 2004 cho hàng triệu khách hàng tiềm năng, vốn không thể tiếp cận thẻ tín dụng và thẻ ghi nợ, sử dụng trên thị trường trực tuyến rộng lớn của mình. Tương tự như vậy, Tencent đã ra mắt chức năng thanh toán vào năm 2005 trong một nỗ lực để giữ cho người dùng gắn bó với hệ thống nhắn tin của nó lâu dài hơn.

Alipay và WeChat từ đó đã nổi tiếng và có tương ứng với 520 triệu và 1 tỷ người dùng hoạt động hàng tháng. Người tiêu dùng đã gửi qua lại hơn 2,9 nghìn tỷ USD trong hai hệ thống này vào năm 2016, tương đương với khoảng một nửa tổng doanh số bán hàng tiêu dùng tại Trung Quốc, theo Công ty Tư vấn thanh toán Aite Group.

Ngược lại, người tiêu dùng Mỹ vẫn dựa vào thanh toán qua ngân hàng cho hầu hết các khoản thanh toán không dùng tiền mặt - cho dù đó là séc, ghi nợ, tín dụng hoặc các hệ thống thanh toán khác được liên kết với tài khoản ngân hàng của họ. Kết nối với đó là một không gian về ví và hệ thống thanh toán được điều hành bởi các công ty như PayPal, Apple và Google. Từ quan điểm của các thương gia, họ thu quá nhiều phí.

Hiện tại, không có công ty nào ở Mỹ muốn đối phó với những mối đe dọa từ Alipay và WeChat. Thay vào đó, mọi người đang cố gắng sao chép thành công của hai công ty này.

"Đây sẽ là trận chiến của mọi thời đại - giống như những người thống trị tất cả các dịch vụ đó - và nó vẫn chưa được biết," Jamie Dimon, Giám đốc Điều hành của JPMorgan Chase & Co., nói.

Một cơn ác mộng thực sự

Cơn ác mộng đối với ngành công nghiệp tài chính của Mỹ là một công ty công nghệ - dù là từ Trung Quốc hay là Mỹ như Amazon hay Facebook - sao chép thành công của Alipay và WeChat ở Mỹ. Mối đe dọa là rất lớn, có khả năng lấy đi hàng tỷ USD doanh thu hàng năm từ các ngân hàng lớn và các công ty khác. Sau đây là một phân tích về những gì có thể trông giống như lý thuyết, nếu lấy sự bùng nổ ở Trung Quốc làm tham chiếu.

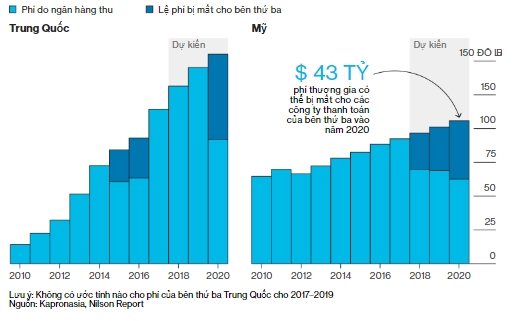

Có lẽ cơ hội rõ ràng nhất nằm trong việc lấy đi bớt phần phí mà các thương gia Mỹ phải trả để chấp nhận thẻ và thanh toán di động - khoảng 90 tỷ USD một năm, theo Nilson Report. Số tiền đó được chia cho các công ty cung cấp thẻ như Visa và Mastercard, các nhà xử lý thanh toán và ngân hàng, vốn hưởng lợi lớn nhất.

Ở Trung Quốc, các nhà phân tích mong đợi các nhà cung cấp thanh toán của bên thứ ba kiếm được khoảng 40% khoản phí vào năm 2020. Nếu các ứng dụng bắt đầu chiếm thị phần ở Mỹ với tốc độ tương tự như họ đã làm ở Trung Quốc, điều này có thể sẽ lấy đi của các ngân hàng tại Mỹ 43 tỷ USD doanh thu. trong số các ngân hàng kinh doanh được tính là một trong số các ngân hàng có lợi nhất của họ.

Phần phí mà các công ty tài chính sẽ bị mất, nếu người dân Mỹ ngày một ưa chuộng ứng dụng thanh toán của bên thứ 3 với tốc độ nhanh như ở Trung Quốc.

Nhưng đó chỉ là một cách mà các ngân hàng Mỹ áp dụng phí. Họ cũng tạo ra doanh thu bằng cách phân phối tiền mặt. Nếu các ứng dụng thanh toán thay thế tiền giấy - như họ có trong nhiều tình huống ở Trung Quốc – điều này có thể lấy đi của các ngân hàng một nguồn thu.

Các giám đốc điều hành ngân hàng Mỹ sẽ không phải đi xa để thấy các hệ thống của Trung Quốc tiến gần đến mức nào. Alipay, thuộc sở hữu của công ty Ant Financial của Jack Ma, đã dành phần lớn thời gian trong năm qua để kết nối với các tổ chức xử lý thanh toán cho phép mang công nghệ của họ đến Mỹ.

Cho đến nay, Alipay cho biết việc mở rộng này nhằm giúp khách du lịch Trung Quốc, và tập trung vào các thành phố mà họ hay ghé thăm. Nhưng ít người trong ngành công nghiệp thanh toán tin rằng họ sẽ dừng lại ở đó.

Trong khi đó, người tiêu dùng Trung Quốc đang bắt đầu tiết kiệm nhiều tiền hơn với các ứng dụng. Vào năm 2013, Alipay đã bắt đầu thâm nhập thị trường tiền tệ. Vào năm ngoái, hãng này đã tiếp cận thị trường tiền tệ lớn nhất thế giới với khi lập một quỹ khoảng 243 tỷ USD. Đối với ngân hàng, đó là một đòn tấn công. Theo truyền thống, các ngân hàng nhận tiền gửi của khách hàng và sử dụng số tiền đó để tài trợ cho các khoản vay - tạo ra lợi nhuận đáng kể. Nếu người tiêu dùng Mỹ bắt đầu lưu trữ tiền của họ trên các ứng dụng, các ngân hàng sẽ phải tìm một nguồn tài trợ thay thế - có lẽ với chi phí cao hơn.

Chắc chắn, các ngân hàng của Mỹ có lợi thế đáng gờm trên sân nhà của họ. Họ có mối quan hệ lâu dài với khách hàng. Tuy nhiên, các ngân hàng và mạng lưới thanh toán sẽ mất rất nhiều nếu các công ty công nghệ có thể chiếm lĩnh thị phần - và có những dấu hiệu cho thấy Alipay và WeChat không phải là những công ty duy nhất có thể đe dọa sức mạnh của họ. Amazon được cho là quan tâm đến việc cung cấp sản phẩm của riêng mình để bắt chước các tài khoản thoanh toán trong khi cung cấp chi phí thấp hơn cho các nhà bán lẻ sử dụng dịch vụ thanh toán trực tuyến của mình.

"Những gì đã xảy ra ở Trung Quốc không phải là một sân chơi bình đẳng," Al Kelly, Giám đốc Điều hành của Visa, cho biết. "Những gì tôi hy vọng xảy ra trong phần còn lại của thế giới khi họ giới thiệu công nghệ này là sẽ công bằng hơn".

(Theo Nhịp cầu đầu tư)

- Cùng chuyên mục

Đảm bảo thị trường chứng khoán nâng hạng theo đúng lộ trình

Ủy ban Chứng khoán Nhà nước cho biết sẽ tiếp tục phối hợp chặt chẽ với FTSE Russell đảm bảo quá trình chuyển đổi chính thức theo đúng lộ trình.

Tài chính - 01/11/2025 12:44

FLC lên phương án khắc phục cổ phiếu bị hạn chế giao dịch

Ngay sau khi hoàn tất BCTC kiểm toán, Tập đoàn FLC sẽ tiến hành các thủ tục để tổ chức họp ĐHĐCĐ thường niên theo đúng quy định và thực hiện công bố thông tin theo quy trình pháp luật hiện hành.

Tài chính - 01/11/2025 06:45

Tâm lý bán tháo khiến nhà đầu tư bỏ lỡ nhiều cơ hội

Bà Lương Thị Mỹ Hạnh, Giám đốc Quản lý Tài sản, Khối Trong nước Dragon Capital nhìn nhận tâm lý bán tháo khi thị trường điều chỉnh là một trong những nguyên nhân khiến nhà đầu tư bỏ lỡ nhiều cơ hội tích sản trong dài hạn.

Tài chính - 31/10/2025 17:31

PV Drilling: Lợi nhuận quý III tăng mạnh, cổ phiếu tím trần

PV Drilling báo lãi quý III gấp rưỡi cùng kỳ, mức cao nhất tính từ quý I/2019. Triển vọng dài hạn sáng do nhu cầu khai thác lớn sau khủng hoảng năng lượng 2022.

Tài chính - 31/10/2025 11:16

YeaH1: Áp lực hoàn thành mục tiêu lợi nhuận năm đè nặng lên quý IV

Tập đoàn YeaH1 công bố lợi nhuận quý III giảm đến gần 80% so với cùng kỳ. Nguyên nhân chi phí sản xuất chương trình tăng cao và hụt thu tài chính.

Tài chính - 31/10/2025 09:36

SHB công bố phương án tăng vốn điều lệ thêm 7.500 tỷ đồng

Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) vừa công bố phương án tăng vốn điều lệ thêm 7.500 tỷ đồng. Sau khi hoàn tất các đợt phát hành, vốn điều lệ của SHB dự kiến tăng lên 53.442 tỷ đồng.

Tài chính - 31/10/2025 06:45

FPT Retail: Lãi gấp 2,3 lần cùng kỳ, tiền gửi tăng vọt

Cả Long Châu và FPT Shop đều có hiệu quả kinh doanh tốt thúc đẩy lợi nhuận chung của FPT Retail. Lượng tiền gửi tăng vọt từ 986 tỷ đầu năm lên 5.188 tỷ.

Tài chính - 30/10/2025 13:28

Nhiều doanh nghiệp lãi lớn nhờ bán dự án bất động sản

Trong bối cảnh pháp lý bất động sản được gỡ vướng, dòng chảy tín dụng khơi thông, nhiều doanh nghiệp chốt thương vụ bán dự án, báo lãi đột biến.

Tài chính - 30/10/2025 09:06

HAGL muốn niêm yết hai công ty con, mở rộng đầu tư vào nông nghiệp

CTCP Hoàng Anh Gia Lai có kế hoạch đưa Công ty TNHH Hưng Thắng Lợi Gia Lai và CTCP Gia Súc Lơ Pang lên sàn, đồng thời, mở rộng diện tích trồng mới cà phê và sầu riêng.

Tài chính - 30/10/2025 08:05

Định hướng xây dựng cơ chế, chính sách tháo gỡ khó khăn phát triển năng lượng quốc gia

Bộ Công Thương đang xây dựng và hoàn thiện hồ sơ dự thảo Nghị quyết của Quốc hội về các cơ chế, chính sách tháo gỡ khó khăn phát triển năng lượng quốc gia giai đoạn 2026-2030.

Tài chính - 30/10/2025 08:00

Thúc đẩy chuyển đổi năng lượng xanh tại Việt Nam: Nhìn từ kinh nghiệm quốc tế

Chuyển đổi năng lượng xanh không chỉ là bài toán của vốn đầu tư hay công nghệ, mà là bài toán của tư duy phát triển – nơi khoa học, tài chính và doanh nghiệp cùng chia sẻ trách nhiệm vì một Việt Nam xanh, tự cường và hội nhập.

Tài chính - 30/10/2025 08:00

Vai trò và giải pháp của EVN trong triển khai Nghị quyết 70 của Bộ Chính trị nhằm góp phần đạt mục tiêu giảm phát thải 15–35% đến năm 2030

EVN đã xác định rõ các định hướng chiến lược trong giai đoạn tới nhằm góp phần thực hiện mục tiêu quốc gia về giảm phát thải khí nhà kính trong hoạt động năng lượng từ 15–35% so với kịch bản phát triển thông thường đến năm 2030.

Tài chính - 30/10/2025 08:00

Thúc đẩy tín dụng cho năng lượng xanh: Thực tiễn tại Agribank và đề xuất giải pháp

Thúc đẩy tín dụng cho năng lượng xanh là sứ mệnh chung của toàn xã hội và Agribank cam kết đồng hành cùng Chính phủ trong thực hiện Nghị quyết 70, chủ động tiếp cận và cấp tín dụng cho các dự án năng lượng xanh, góp phần đưa Việt Nam trở thành quốc gia phát triển xanh và bền vững.

Tài chính - 30/10/2025 07:00

Tín dụng xanh hỗ trợ xanh hóa ngành năng lượng tại Việt Nam

Đến 30/6/2025 dư nợ tín dụng xanh của hệ thống đạt trên 736 nghìn tỷ đồng, tăng 8,35% so với cuối năm 2024, chiếm tỷ trọng 4,3% tổng dư nợ toàn nền kinh tế, tập trung chủ yếu vào các ngành năng lượng tái tạo, năng lượng sạch, nông nghiệp xanh.

Tài chính - 30/10/2025 07:00

Cơ chế tài chính – tín dụng thúc đẩy chuyển đổi năng lượng xanh

Để thực hiện mục tiêu tăng trưởng kinh tế quốc gia hai con số trong giai đoạn 2026–2030, đòi hỏi ngành năng lượng phải tiên phong đi trước, phát triển ổn định và bền vững.

Tài chính - 30/10/2025 07:00

Thể chế hóa Nghị quyết 70: Loạt cơ chế đột phá tháo gỡ khó khăn, phát triển năng lượng sắp trình Quốc hội

Hội thảo "Chuyển đổi năng lượng xanh nhìn từ Nghị quyết 70 của Bộ Chính trị" nhằm góp phần tuyên truyền, tổ chức thực hiện Nghị quyết 70 của Bộ Chính trị về bảo đảm an ninh năng lượng quốc gia đến năm 2030, tầm nhìn 2045.

Tài chính - 30/10/2025 07:00

- Đọc nhiều

-

1

Chuyên gia KIS Việt Nam: 'Thị trường chứng khoán đang ở vùng giá rất hợp lý để đầu tư'

-

2

Bổ sung 'nguồn hàng' chất lượng để thúc đẩy vốn ngoại vào Việt Nam

-

3

'Cần cơ chế ưu đãi cho doanh nghiệp FDI chuyển giao công nghệ'

-

4

Đà tăng giá căn hộ tại TP.HCM chưa dừng lại

-

5

Tin vui cho người mua nhà ở xã hội

Đáng đọc

- Đáng đọc

Gần 1 tỷ USD trái phiếu 'chảy về' một Group

Tài chính - Update 1 week ago

Nhóm vật liệu xây dựng nào sẽ phục hồi rõ nét hơn dịp cuối năm?

Thị trường - Update 1 week ago