Hậu COVID-19 - Bài 1: Lãi suất ảnh hưởng thế nào tới kinh tế Mỹ?

Giáo sư James H. Stock thuộc đại học Havard đã cho biết lãi suất ảnh hưởng thế nào tới chính sách chống biến đổi khí hậu. Tại sao chính quyền của ông Obama tính phí tổn xã hội của 1 tấn khí carbon là 51 USD còn bộ máy của ông Trump lại hạ con số xuống còn 7 USD?

Chính sách kinh tế của Mỹ trong 5 năm vừa qua rất ồn ào. Bởi chính quyền của cựu Tổng thống Trump cùng các đồng minh trong nghị viện đã theo đuổi một nghị trình gây tranh cãi: Thương chiến với Trung Quốc, cố gắng bãi bỏ Đạo luật Bảo vệ bệnh nhân và Chăm sóc y tế giá phải chăng, cắt giảm thuế mà lợi ích hầu hết là dành cho tầng lớp giàu có...

Tuy nhiên, đằng sau câu chuyện "âm thanh và cuồng nộ" này là những thay đổi kín đáo nhưng sâu sắc về mặt kinh tế, sẽ có những tác động sâu rộng hơn. Nó xoay quanh 4 diễn biến có liên kết với nhau: Sự sụt giảm lãi suất tự nhiên, sự giảm giá đáng kể của năng lượng tái tạo, mức lạm phát dai dẳng dưới mức mục tiêu 2% của FED (Cục Dự trữ Liên bang Hoa Kỳ), sự sụp đổ đáng kinh ngạc sau đó phục hồi phần nào của nền kinh tế Mỹ trong cuộc khủng hoảng COVID-19.

Những thay đổi này không liên quan tới việc phải xét lại bất cứ nguyên tắc cơ bản nào trong lý thuyết kinh tế truyền thống. Thực tế, trong nhiều trường hợp, chúng xác nhận giá trị và hiệu lực của một số khái niệm cốt lõi nhất định.

Tuy nhiên, phần lớn chúng không được mong đợi: kết hợp với nhau, chúng đòi hỏi các nhà kinh tế học phải suy xét lại một số thành phần chính trong mô hình của họ. Chúng cũng mở ra các khía cạnh mới trong những cuộc tranh luận cũ về thuế và chi tiêu. Và hệ quả quan trọng nhất, chúng mang đến cơ hội mới cho các nhà hoạch định chính sách về cuộc chiến chống biến đổi khí hậu.

Nghị viện Mỹ đã phê duyệt gói cứu trợ trị giá 1,9 nghìn tỷ USD của chính quyền tân tổng thống Joe Biden. Ảnh: TheStraitTimes.

Vấn đề về lãi suất tự nhiên

Lãi suất tự nhiên (hay r*) là lãi suất thật, tức là lãi suất thực tế hiện tại trừ đi lạm phát kỳ vọng. r* sẽ chiếm ưu thế trong một nền kinh tế toàn dụng lao động mà không có bất cứ sự can thiệp nào của chính phủ. Người gửi tiết kiệm và nhà đầu tư sử dụng lãi suất tự nhiên để tính lãi suất trong dài hạn.

Ví dụ, giá trị dài hạn của lợi tức chứng khoán Kho bạc Hoa Kỳ với kỳ hạn 10 năm sẽ được tính theo cách lấy r* + tỷ lệ lạm phát dài hạn dự kiến. Cơ quan quản lý tiền tệ có thể giữ lãi suất thực tế cao hoặc thấp hơn lãi suất tự nhiên trong nhiều tháng hay năm nhưng không phải là mãi mãi. Vì thế, r* là tiêu chuẩn mà chính sách tiền tệ được coi là thắt chặt hay nới lỏng.

Mặc dù, r* là chỉ số mang tính biểu hiện, nó cũng là một vấn đề mơ hồ. Xét cho cùng, nền kinh tế không bao giờ ở mức toàn dụng lao động nếu không có sự can thiệp của chính phủ. FED luôn sát sao với việc này. Và bởi lạm phát kỳ vọng mang tính ước lượng, tỷ lệ lãi suất thật không thể đo lường một cách trực tiếp tại bất cứ thời điểm nào. Vì thế, đánh giá r* là một mệnh đề phức tạp.

Nhưng vẫn có một số cách để ước tính r* và quan sát sự suy giảm đều đặn của nó. Cách đơn giản nhất là một một khoảng thời gian tương đối dài trong quá khứ, xác định mức lãi suất trung bình của tài sản có rủi ro thấp trong thời gian đó, sau đó trừ đi mức lạm phát thực tế trong cùng thời kỳ.

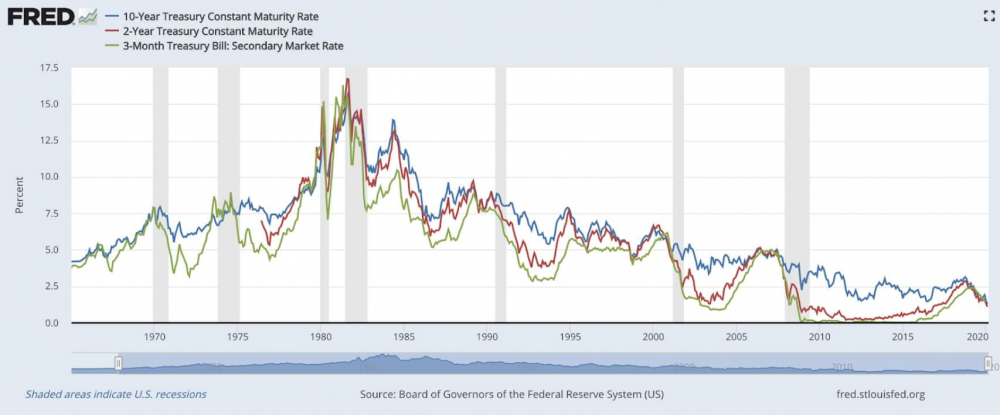

Ví dụ, đối với trái phiếu kho bạc Mỹ kỳ hạn 30 năm - lợi tức của những trái phiếu đó trừ đi tỷ lệ lạm phát, đã giảm liên tục trong suốt 4 thập kỷ qua, từ mức trung bình 5,9% trong những năm 1980 xuống 4,7% trong những năm 1990, xuống đến 2,8% trong thập kỷ đầu của thế kỷ 21 và 1,6% vào những năm 2010.

Các phương pháp ước tính r* phức tạp hơn dựa trên mô hình thống kê. Dù không có phương pháp đơn lẻ nào có thể xác định rõ nhưng chúng cùng phát hiện ra r* giảm khoảng từ 1,5% tới 2,5% trong 2 thập kỷ qua - không chỉ ở Hoa Kỳ mà còn ở các nước phát triển trên thế giới.

Phần màu xám biểu thị thời kỳ suy thoái của Hoa Kỳ. Ảnh: FRED.

Bởi sự suy giảm này diễn ra trong nhiều thập kỷ, nó không thể bị quy cho một chu kỳ kinh doanh đơn lẻ hay do chính sách tiền tệ, những giải thích cho vấn đề này có thể nằm ở đâu đó. Các nhà kinh tế không thống nhất về việc yếu tố nào đóng vai trò lớn nhất. Một số hướng về sự già đi của lực lượng lao động ở các nền kinh tế phát triển.

Tại Mỹ, điều này đã xảy ra khi thế hệ Baby Boomer đã tới độ tuổi về hưu (Baby Boomer - những người sinh trong khoảng từ 1946 tới 1964, trong thời kỳ bùng nổ trẻ sơ sinh sau Thế Chiến II). Tiền tiết kiệm của thế hệ này tăng lên gây ra tác động khiến lãi suất giảm. Một số khác cho rằng tỷ lệ tiết kiệm cao tại Trung Quốc gây áp lực giảm lãi suất trên thế giới.

Và mặc dù những lý do cho việc này rất hỗn tạp, một số nhà kinh tế chỉ ra các yếu tố như tốc độ tăng trưởng năng suất chậm lại (kéo theo tiêu dùng giảm) và bất bình đẳng thu nhập tăng lên (khiến tỷ lệ tiết kiệm nói chung tăng lên, vì người giàu có tỷ lệ thu nhập ngày càng lớn hơn và có xu hướng tiết kiệm một phần thu nhập của mình lớn hơn so với người nghèo).

Dù nguyên nhân suy giảm r* là gì, nó cũng có những tác động sâu sắc. Một là sự gia tăng năng lực gánh thêm các khoản nợ chính phủ của những nền kinh tế phát triển. Theo quan niệm thông thường ở thời điểm những năm 1960 và trước đó, khi r* cao hơn nhiều so với hiện nay, việc gánh mức nợ quá cao là không bền vững với các chính phủ vì các khoản thanh toán lãi bị cộng dồn và vượt quá khả năng thu thuế của nhà nước, dẫn đến khủng hoảng nợ.

Nhưng thế nào là "quá cao" chưa bao giờ được làm rõ. Theo kinh nghiệm lịch sử từ các cuộc khủng hoảng nợ nước ngoài, những thời kỳ siêu lạm phát và các vụ vỡ nợ cung cấp bằng chứng thuyết phục rằng trên thực tế có tồn tại một ngưỡng nào đó.

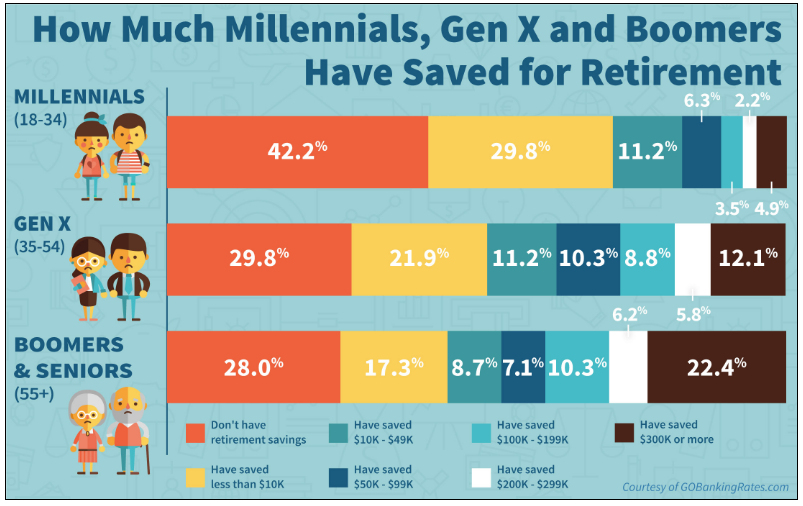

Mức tiết kiệm của các thế hệ trong xã hội Hoa Kỳ. Ảnh: GOBankingrate.

Tuy nhiên, logic của tính thận trọng trong tài khóa lại được đề cao ở một thế giới có lãi suất tự nhiên thấp. Nếu lãi suất do chính phủ trả nhỏ hơn tốc độ tăng trưởng kinh tế, thì khoản nợ ngày nay có thể được luân chuyển vĩnh viễn - và gánh nặng lãi suất của khoản nợ trở thành một phần nhỏ bị mất trong GDP.

Do đó, các chính phủ có thể chi trả cho chi tiêu hiện tại mà về cơ bản không phải thay đổi về thuế suất trong tương lai. Đương nhiên, lập luận "tiền miễn phí" này đang hấp dẫn những chính trị gia trên toàn bộ nền chính trị Hoa Kỳ: những người theo cánh hữu sử dụng nó để hợp lý hóa kéo dài việc cắt giảm thuế thu nhập năm 2017; những người theo cánh tả thì sử dụng nó để biện minh cho các đề xuất chi tiêu lớn mang tên Chính sách Tăng trưởng Xanh mới (GND - Green New Deal).

Đối với một số nhà kinh tế những lập luận như vậy rất đáng lo ngại: xét cho cùng thì lãi suất tự nhiên r* nhỏ hơn tốc độ tăng trưởng của nền kinh tế rồi đột nhiên không phải như vậy. Trong phạm vi mà sự suy giảm r* do dân số già thúc đẩy, sự chuyển đổi về nhân khẩu học đó sẽ giảm dần. Ví dụ, năm 2030, tại Mỹ, tất cả thế hệ Baby Boomer sẽ có độ tuổi ít nhất là 65. Những khoản vay bổ sung của chính phủ đều sẽ tăng áp lực với lãi suất và lãi suất tự nhiên r*.

Bài học từ những cuộc khủng hoảng tài khóa trước đây là khi các thị trường bắt đầu nghi ngờ khả năng của chính phủ trong trách nhiệm trả nợ, mọi thứ có thể trở nên tồi tệ nhanh chóng. Và không ai muốn tạo tiền đề để xuất hiện một gói cứu trợ của Trung Quốc cho một chính phủ Mỹ mắc nợ quá nhiều. Các chuyên gia trong lĩnh vực tài chính công từ lâu đã cho rằng người Mỹ không nên tạo ra gánh nặng cho con cháu họ với tỷ lệ nợ công trên GDP ở mức 100%. Dù, ngưỡng đó hiện nay có vẻ quá thấp nhưng các nhà kinh tế vẫn chưa thống nhất được về một tỷ lệ nên có.

Những chi phí bỏ ra có xứng đáng?

Bằng chứng cho sự sụt giảm dài hạn trong lãi suất tự nhiên r* bổ sung thêm một khía cạnh mới cho những lập luận lâu đời về chi tiêu và thuế. Trong đó, vai trò của lãi suất là khía cạnh tranh luận quen thuộc. Tuy nhiên, mới hơn là câu hỏi về việc suy giảm r* có thể ảnh hưởng thế nào tới vấn đề mới trở thành mối quan tâm hàng đầu trong chính trị Hoa Kỳ những năm gần đây: biến đổi khí hậu.

Những chính sách giảm thải khí nhà kính đòi hỏi phải thực hiện các hành động mà hiện tại các chính phủ sẽ không làm, ít nhất là khi không khẩn cấp và bỏ qua những tác hại trong tương lai do biến đổi khí hậu. Nói cách khác những hành động này liên quan tới các chi phí phát sinh trong hiện tại để có thể hưởng lợi ích ở một thời điểm nào đó.

Để biết được những lợi ích tương lai đó có lớn hơn chi phí phải bỏ ra trong hiện tại hay không - trước tiên, ta phải định giá trị đồng USD cho cả 2, sau đó đặt ra các giá trị kiếm tiền, sẽ thu được trong các thời điểm khác nhau trên cùng một phương diện. Điều này được thực hiện bằng cách chuyển đổi chi phí và lợi ích trong tương lai thành đồng USD hiện tại bằng cách dùng lãi suất mà trong trường hợp này gọi là "lãi suất chiết khấu".

Lãi suất chiết khấu (bank rate hay discount rate) là lãi suất mà ngân hàng trung ương áp dụng khi cho các ngân hàng thương mại vay tiền. Việc vay tiền của ngân hàng thương mại từ ngân hàng trung ương được gọi là vay chiết khấu. Ảnh: Wikipedia.

Ví dụ, với tỷ lệ chiết khấu hàng năm 5%, 1 USD hôm nay tương đương với 1,05 USD của năm sau. So sánh như vậy về giá trị hiện tại của chi phí và lợi ích không chỉ đơn thuần là một thực tiễn đúng đắn: Nó được đòi hỏi bởi luật đối với một số quy định của liên bang và theo lệnh của tổng thống đối với những quy định khác. Thực hiện một so sánh như vậy đòi hỏi phải chọn một tỷ lệ chiết khấu cho các chi phí xã hội dài hạn (như thiệt hại do biến đổi khí hậu) - thường được coi là lãi suất thật dài hạn - hay chính là lãi suất tự nhiên r*.

Trong trường hợp chính sách khí hậu, cái gọi là phí tổn xã hội của carbon (SCC) là giá trị hiện tại của tác hại do thải ra một tấn carbon dioxide. Chính phủ Hoa Kỳ đã công bố ước tính về SCC từ năm 2010. Vào cuối thời kỳ chính quyền Obama, chính phủ liên bang ước tính SCC là 51 USD. Giá trị này được tính toán theo lãi suất chiết khấu 3%. Chính quyền của ông Trump đã giảm SCC xuống còn 7 USD bằng cách chỉ xem xét thiệt hại khí hậu chỉ ở trong nước chứ không phải thiệt hại toàn cầu và sau đó lại giảm giá trị này xuống còn 1 USD bằng cách đặt lại lãi suất chiết khấu thành 7%.

Việc lựa chọn đặt lãi suất chiết khấu bao nhiêu có ý nghĩa rất quan trọng: ở mức 3% phải trả 97 USD hôm nay để tránh thiệt hại 1.000 USD vào năm 2100, trong khi ở mức 7% thì chỉ cần trả 5 USD. Theo đó, tính toán của chính quyền Trump ủng hộ kết luận rằng dưới chính sách hiện tại của Hoa Kỳ, biến đổi khí hậu sẽ gây thiệt hại to lớn cho toàn cầu - Nhưng nó vẫn sẽ hiệu quả về mặt chi phí nếu để cho những thế hệ tương lai giải quyết vấn đề này.

Con số 3% mà chính quyền Obama sử dụng đến từ một tài liệu chính thức đáng chú ý được do Văn phòng Quản lý và Ngân sách phát hành. Tài liệu được biết tới với cái tên "Thông tư A-4". Nó được phát hành vào năm 2003, cung cấp hướng dẫn chi tiết và thận trọng tới các cơ quan liên bang về cách tiến hành phân tích chi phí-lợi ích. "Thông tư A-4" có được con số 3% bằng cách lấy lãi suất trung bình 30 năm của chứng khoán kho bạc Mỹ (kỳ hạn 10 năm) trừ đi tỷ lệ lạm phát trong chỉ số giá tiêu dùng (CPI).

Ngày nay, việc lặp lại tính toán đó phơi bày sự sụt giảm đáng kể của r*: trong 30 năm qua, lợi tức của trái phiếu kho bạc kỳ hạn 10 năm đạt trung bình 4,3%, lạm phát CPI trung bình là 2,3%, đưa r* về mức 2%. Nếu tính toán này được thực hiện trong vòng chỉ 20 năm qua thì r* là 1,1%. Con số này thấp hơn đáng kể so với ước tính 3% thời Obama.

Dù cho có nghi ngờ rằng chính quyền Trump đã từ bỏ tỷ lệ 3%, con số này vẫn được sử dụng làm điểm tham chiếu cho một số quy tắc về thuế và những đề xuất chính sách. Nhưng sự sụt giảm của r* ngụ ý rằng tỷ lệ lãi suất chiết khấu 3% là quá cao. Và bằng việc sử dụng hệ số quá cao đó, các nhà kinh tế đang định giá thấp phí tổn SCC. Nếu r* không phải là 3% mà là 2% thì SCC không phải là 51 USD mà thực tế là 125 USD.

Điều này sẽ có ý nghĩa về mặt kinh tế khi phải chịu phí tổn 209 USD ngày nay để ngăn chặn thiệt hại 1.000 USD vào năm 2100. Nói cách khác, trong thế giới có lãi suất tự nhiên r* thấp, những chính sách khí hậu từng xuất hiện với chi phí cực kỳ đắt đỏ bắt đầu có vẻ hợp túi tiền hơn.

Một nguyên tắc cơ bản của chính sách quản lý là chi phí - lợi ích phải được tính toán một cách khoa học nhất. "Thông tư A-4" đã có tuổi đời gần 2 thập kỷ. Tổng thống Mỹ Joe Biden đã chính thức đưa ra mệnh lệnh cập nhật thông tư này để nó phản ánh đầy đủ những điều kiện kinh tế mới.

(Còn tiếp)

- Cùng chuyên mục

Bộ trưởng Trần Hồng Minh 'chốt' mốc hoàn thành tuyến chính cao tốc La Sơn - Hòa Liên

Bộ trưởng Bộ Xây dựng Trần Hồng Minh yêu cầu chủ đầu tư và các nhà thầu hoàn thành toàn bộ các hạng mục trên tuyến chính cao tốc La Sơn - Hòa Liên trước ngày 15/8; đẩy nhanh triển khai hệ thống thu phí, trạm dừng nghỉ và xử lý các điểm sạt trượt để hoàn thành toàn bộ dự án trong năm nay.

Sự kiện - 09/07/2026 14:56

Thủ tướng: Nghiên cứu bổ sung cơ chế đột phá cho nhà ở cho thuê

Cho ý kiến về dự án Luật Nhà ở (sửa đổi), Thủ tướng Lê Minh Hưng yêu cầu thể chế hóa đầy đủ chủ trương về phát triển nhà ở xã hội, đồng thời nghiên cứu bổ sung các cơ chế đột phá đối với nhà ở cho thuê, hoàn thiện Quỹ nhà ở quốc gia và xây dựng khung pháp lý đồng bộ nhằm khơi thông nguồn lực cho thị trường.

Sự kiện - 09/07/2026 08:41

![[Gặp gỡ thứ Tư] 'Việt Nam đang xây nền móng cho dòng vốn dài hạn'](https://t.ex-cdn.com/nhadautu.vn/256w/files/news/2026/07/06/dscf5488-2-0837.jpg)

[Gặp gỡ thứ Tư] 'Việt Nam đang xây nền móng cho dòng vốn dài hạn'

Việt Nam đang trở nên dễ tiếp cận hơn đối với các quỹ hưu trí và nhà đầu tư tổ chức Úc, nhưng để chuyển sự quan tâm thành dòng vốn thực tế, thị trường cần tiếp tục củng cố tính ổn định của chính sách, chiều sâu tài chính và nguồn tài sản đủ chuẩn đầu tư.

Sự kiện - 08/07/2026 13:12

3 động lực giúp Hà Nội hướng tới GRDP 11%

TP. Hà Nội đang bước vào giai đoạn nước rút nhằm hiện thực hóa mục tiêu tăng trưởng GRDP từ 11% trở lên trong năm nay. Sau nửa đầu năm duy trì đà phục hồi tích cực, thành phố xác định đầu tư công, thu hút FDI chất lượng cao và cải cách thể chế sẽ là những động lực then chốt để bứt phá trong những tháng còn lại.

Sự kiện - 08/07/2026 10:45

Xanh hóa khu công nghiệp trở thành yêu cầu để đón dòng vốn FDI chất lượng cao

Xu hướng phát triển khu công nghiệp xanh đang trở thành yêu cầu để đáp ứng các tiêu chuẩn quốc tế và thu hút dòng vốn FDI chất lượng cao. Tuy nhiên, quá trình chuyển đổi vẫn đặt ra nhiều bài toán về tiêu chuẩn đánh giá, hiệu quả kinh tế cũng như cơ chế chính sách hỗ trợ doanh nghiệp.

Sự kiện - 08/07/2026 06:45

Sau cột mốc thu nhập trung bình cao của Việt Nam

Việc Ngân hàng Thế giới (World Bank) vừa nâng Việt Nam từ nhóm quốc gia thu nhập trung bình thấp lên nhóm thu nhập trung bình cao đánh dấu một cột mốc sau gần bốn thập kỷ đổi mới.

Sự kiện - 07/07/2026 17:33

Bí thư Hà Nội: Phấn đấu tăng trưởng GRDP 11% trong năm 2026

Dù GRDP 6 tháng đầu năm 2026 ước đạt 8,22%, Bí thư Thành ủy Hà Nội Trần Đức Thắng yêu cầu toàn hệ thống chính trị hành động quyết liệt hơn để hoàn thành mục tiêu tăng trưởng 11%, đẩy nhanh các dự án hạ tầng chiến lược, cải thiện môi trường đầu tư và tháo gỡ các điểm nghẽn phát triển.

Sự kiện - 07/07/2026 14:58

Phó Thủ tướng: Đà Nẵng đứng trước cơ hội rất lớn để bứt phá

Phó Thủ tướng Nguyễn Văn Thắng cho rằng, với các định hướng phát triển Trung tâm tài chính quốc tế, Khu thương mại tự do, logistics, công nghệ cao và đổi mới sáng tạo... Đà Nẵng đang đứng trước cơ hội rất lớn để bứt phá.

Sự kiện - 07/07/2026 14:02

Bà Nguyễn Thị Thu Lan giữ chức Phó Chủ tịch Thường trực MTTQ TP. Đà Nẵng

Hội nghị lần thứ 3 Ủy ban MTTQ Việt Nam TP. Đà Nẵng khóa I đã hiệp thương cử bà Nguyễn Thị Thu Lan giữ chức Phó Chủ tịch Thường trực Ủy ban MTTQ Việt Nam TP. Đà Nẵng.

Sự kiện - 06/07/2026 14:10

Thủ tướng: Kiên định mục tiêu tăng trưởng hai con số

Thủ tướng Lê Minh Hưng yêu cầu kiên định, quyết tâm thực hiện mục tiêu tăng trưởng năm 2026 và giai đoạn 2026-2030 đạt hai con số, đồng thời giữ vững ổn định kinh tế vĩ mô, kiểm soát lạm phát và bảo đảm các cân đối lớn.

Sự kiện - 05/07/2026 06:45

Các Bộ trưởng đề xuất loạt giải pháp khơi thông động lực tăng trưởng

Lãnh đạo các bộ đề xuất đẩy nhanh dự án hạ tầng, bảo đảm an ninh năng lượng, kích cầu thị trường trong nước, phát triển du lịch và hoàn thiện cơ sở dữ liệu đất đai nhằm tạo thêm động lực tăng trưởng trong 6 tháng cuối năm 2026.

Sự kiện - 04/07/2026 20:00

Đại tá Vũ Cao Sơn giữ chức Chánh Văn phòng Bộ Tài chính

Đại tá Vũ Cao Sơn, Phó Tư lệnh Bộ Tư lệnh Cảnh sát cơ động (Bộ Công an) được tiếp nhận đến công tác tại Bộ Tài chính và được bổ nhiệm giữ chức Chánh Văn phòng Bộ Tài chính.

Sự kiện - 04/07/2026 10:01

![[Cafe Cuối tuần] Kim cương – Niềm tin dễ vỡ?](https://t.ex-cdn.com/nhadautu.vn/256w/files/news/2026/07/04/kim-cuong-nhan-tao-0638.jpg)

[Cafe Cuối tuần] Kim cương – Niềm tin dễ vỡ?

Một viên kim cương có thể mất giá theo thị trường. Nhưng điều khiến cả thị trường chao đảo nhiều khi không phải giá đá, mà là giá trị của niềm tin.

Sự kiện - 04/07/2026 10:00

TP.HCM đang 'đặt lại' công thức tăng trưởng như thế nào?

GRDP tăng 8,55%, FDI tăng hơn gấp đôi, logistics trở thành ngành tăng trưởng nhanh nhất, trong khi công nghiệp chế biến tiếp tục giữ vai trò đầu tàu sản xuất. Đằng sau những con số tích cực là sự dịch chuyển đáng chú ý trong cấu trúc tăng trưởng của TP.HCM khi các động lực mới đang dần định hình lại cỗ máy kinh tế lớn nhất cả nước.

Sự kiện - 03/07/2026 13:34

Việt Nam và EFTA hoàn tất đàm phán FTA sau gần 14 năm

Việt Nam và bốn nước thuộc EFTA đã hoàn tất đàm phán một hiệp định thương mại tự do toàn diện, mở đường cho việc mở rộng thương mại, đầu tư và hợp tác công nghệ.

Sự kiện - 03/07/2026 08:36

Ông Y Nhuân Byă được bầu giữ chức Phó Chủ tịch UBND tỉnh Đắk Lắk

Ông Y Nhuân Byă, Phó Trưởng Ban Tổ chức Tỉnh ủy Đắk Lắk, được bầu giữ chức Phó Chủ tịch UBND tỉnh này, nhiệm kỳ 2026-2031.

Sự kiện - 02/07/2026 19:36

- Đọc nhiều

-

1

Ông chủ phía sau dự án bệnh viện gần 5.000 tỷ đồng 'đắp chiếu' ở Đà Nẵng

-

2

Kinh tế TP.HCM đang dần vận hành bằng những động lực mới

-

3

Kỷ lục chưa từng có về số doanh nghiệp giải thể

-

4

Nghệ An trước vận hội mới - Bài cuối: Khát vọng cực tăng trưởng mới

-

5

Các tập đoàn toàn cầu không còn đến Việt Nam vì ưu đãi

Đáng đọc

- Đáng đọc

Bộ Chính trị ban hành Nghị quyết mới về FDI

Sự kiện - Update 3 week ago

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

Tài chính - Update 1 month ago

[Café cuối tuần] Khi bất động sản phải quay về đúng giá trị

Đầu tư - Update 1 month ago