Ba yếu tố thúc đẩy thị trường chứng khoán

Dù triển vọng trung và dài hạn của thị trường chứng khoán Việt Nam vẫn sáng, hành trình phía trước sẽ không bằng phẳng. Nhà đầu tư cần vừa giữ được niềm tin vào xu hướng lớn, vừa tỉnh táo theo dõi sát các “cơn gió ngược” có thể ập đến, để luôn kịp thời điều chỉnh chiến lược và bảo vệ thành quả đầu tư của mình.

Chốt phiên giao dịch 8/9, VN-Index dừng ở 1.624,53 điểm - mức thấp nhất ngày giao dịch, tương đương giảm 42,44 điểm (2,55%). Thanh khoản sàn HoSE đạt gần 1,9 tỷ đơn vị, tổng giá trị giao dịch hơn 52.308 tỷ đồng. Lực bán áp đảo sàn HoSE với 285 cổ phiếu giảm điểm và 56 mã tăng.

Đây là phiên giảm điểm mạnh nhất của chỉ số VN-Index (xét theo số %) trong hơn 4 tháng trở lại đây (tính từ phiên 9/4/2025). Cùng với đó, với việc chỉ số đại diện sàn HoSE giảm 2 phiên liên tục sau khi chinh phục bất thành mốc 1.700, nhiều nhà đầu tư đã bày tỏ lo ngại VN-Index sẽ tiếp tục điều chỉnh mạnh trong thời gian tới.

Tuy nhiên, chuyên gia Huỳnh Hoàng Phương, Cố vấn mảng Quản lý gia sản của CTCP Tư vấn Đầu tư và Quản lý Tài sản (FIDT), nhìn nhận xu hướng trong trung hạn của thị trường vẫn tích cực với 3 yếu tố hỗ trợ.

Tạp chí Nhà Đầu tư xin gửi tới độc giả bài viết phân tích về các yếu tố tác động và triển vọng/rủi ro trong trung và dài hạn với thị trường chứng khoán Việt Nam của ông Huỳnh Hoàng Phương.

Cơ sở lập luận

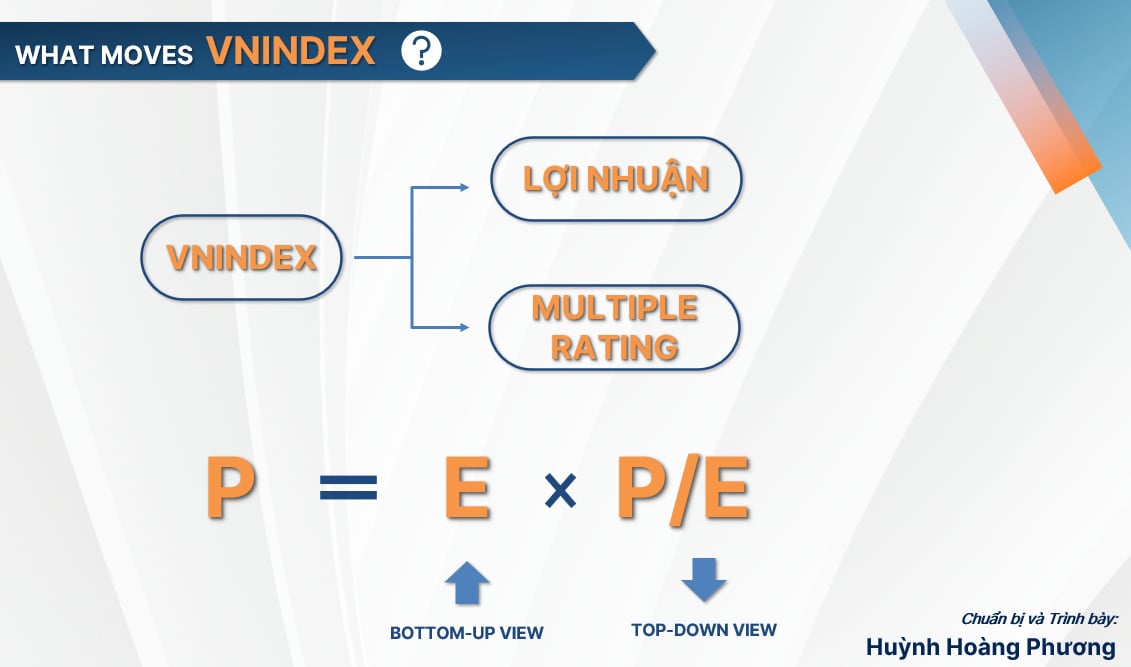

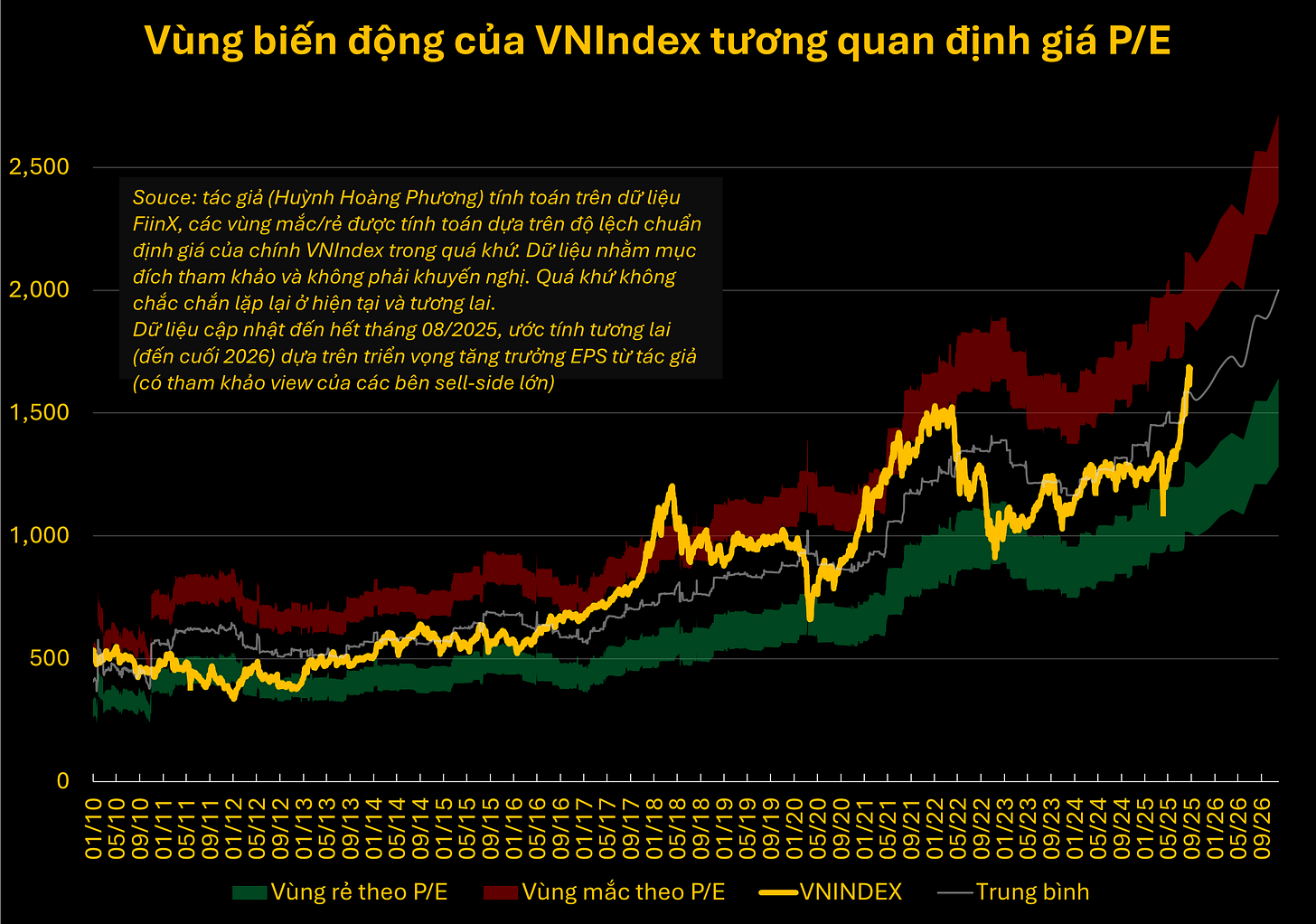

Có thể hiểu thị trường chứng khoán theo công thức sau: VN-Index (P) = EPS (E) × P/E

Như vậy có thể thấy, khi lợi nhuận (E) tăng trưởng mạnh, đồng thời có nhiều yếu tố thiên thời (P/E) ủng hộ (ví dụ lãi suất thấp, chính sách nới lỏng, hay kỳ vọng nâng hạng), thị trường sẽ bước vào những uptrend lớn — như 2021 hay giai đoạn gần đây. Ngược lại, nếu EPS suy giảm (do suy thoái) và P/E bị nén lại (nhà đầu tư e ngại rủi ro), thị trường khó tránh khỏi downtrend — điển hình là 2022.

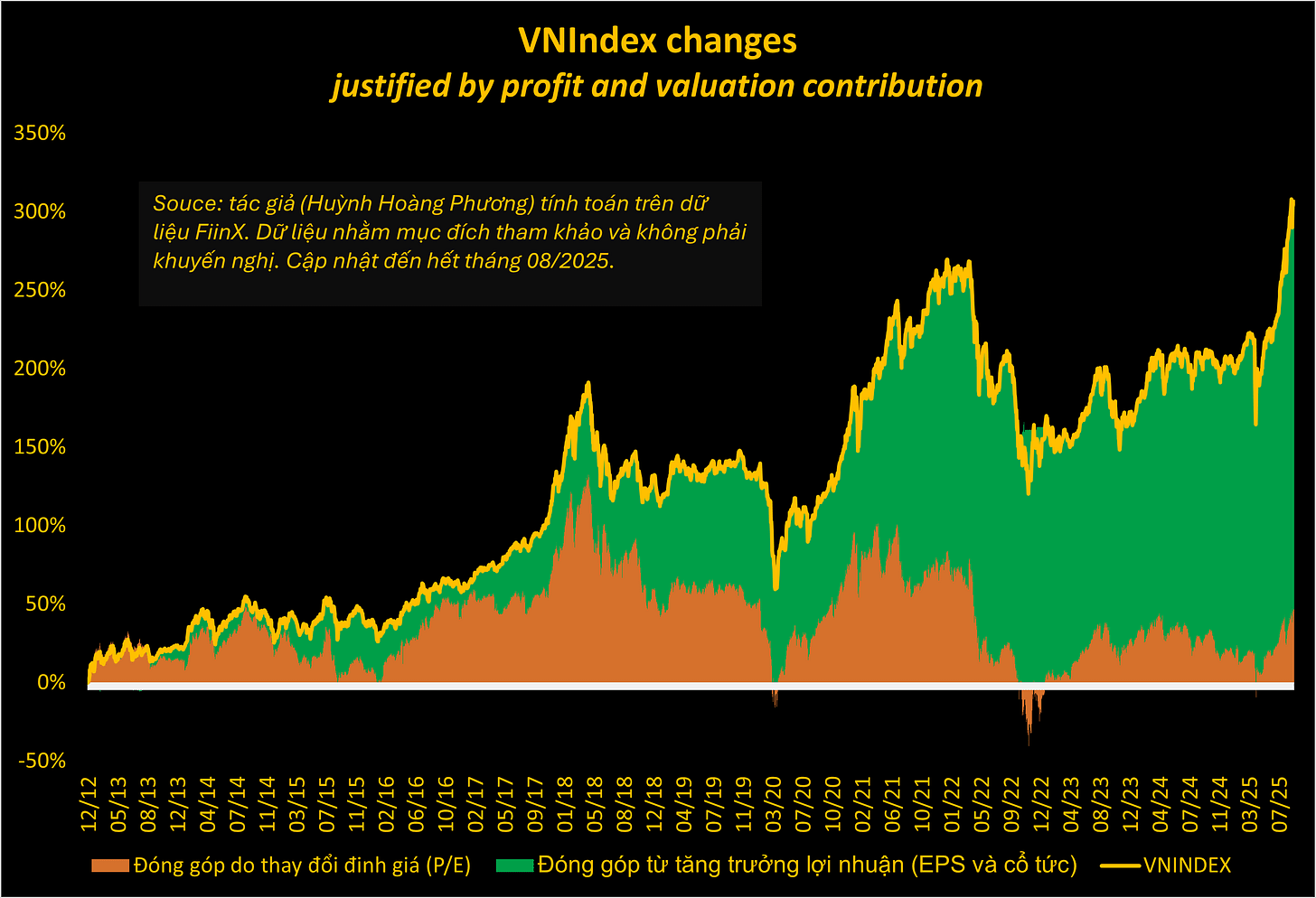

Hình trên minh họa rõ: từ cuối 2012 đến cuối 8/2025, VN-Index tăng khoảng 260% chủ yếu nhờ tăng trưởng lợi nhuận (vùng xanh), và dao động theo thay đổi định giá (vùng cam).

Chính sách tiền tệ

Thực trạng tổng cung tiền toàn cầu và Việt Nam tăng nhanh từ quý IV/2024 đến nay đã tác động chu kỳ tăng giá nhiều tài sản, trong đó tác động mạnh đến thị trường chứng khoán. Vậy trước tiên cần đánh giá về chính sách tiền tệ và cung tiền sắp tới ở cả quốc tế và Việt Nam.

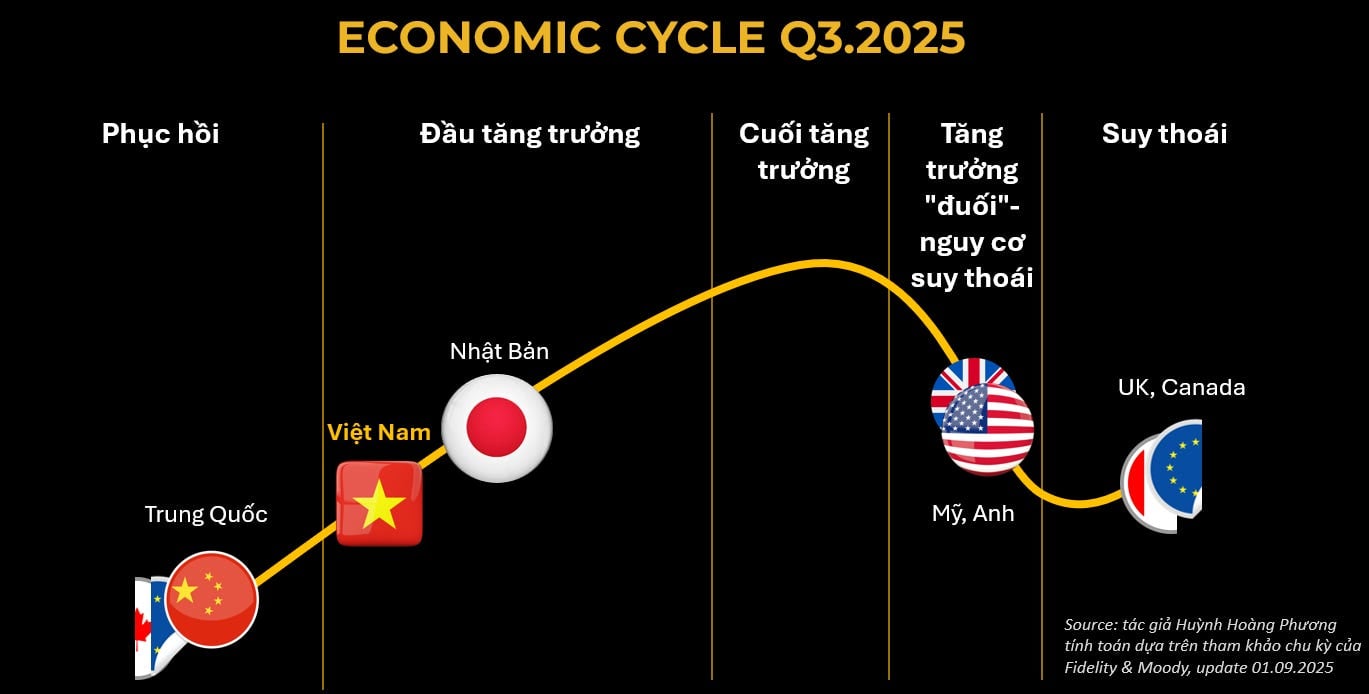

Chu kỳ kinh tế các quốc gia báo hiệu “bơm tiền” còn tiếp tục

Bức tranh tổng thể toàn cầu cho thấy hầu hết các nền kinh tế lớn đều không ở đoạn cuối của “Đầu tăng tưởng” hay trong pha “Cuối tăng trưởng” - nơi mà tăng trưởng nóng dễ làm lạm phát toàn cầu/quốc gia tăng cao và khiến chính sách tiền tệ (ảnh hưởng cung tiền) phải đảo chiều.

Với các nền kinh tế ở các pha tương ứng hiện tại trong hình, xu hướng chung của chính sách tiền tệ các quốc gia là mở rộng để hỗ trợ tăng trưởng kinh tế và thị trường lao động. Thông thường, khi các quốc gia ở pha này thì câu chuyện lạm phát ngắn hạn chưa qua đáng ngại (trừ tác động của chính sách thuế quan mới của Trump ảnh hưởng sẽ thấy rõ hơn từ giữa quý IV năm nay).

Do đó, nếu lạm phát do thuế quan không quá đáng ngại thì chu kỳ “bơm tiền” sẽ còn tiếp diễn khi đa số nền kinh tế lớn như EU, Canada hay Trung Quốc đều ở trạng thái gần hay trong suy thoái và nền kinh tế Anh - Mỹ thì trong giai đoạn cuối tăng trưởng cần chính sách tiền tệ hỗ trợ để có thể “hạ cánh mềm”.

Nợ công có ảnh hưởng đến chính sách tiền tệ các nước hay không?

Sau đại dịch Covid-19, nợ công của hầu hết các quốc gia trên thế giới đã tăng vọt, vượt xa so với giai đoạn trước dịch. Theo số liệu của IMF, phần lớn các nền kinh tế lớn hiện đều đang mang trên vai một gánh nặng nợ công khổng lồ – và gánh nặng này có thể trở thành thách thức dai dẳng cho toàn cầu trong suốt thập kỷ tới.

Điều đó tạo ra một thế khó “kép” cho các chính phủ: tăng trưởng kinh tế vốn đã suy yếu do tác động kéo dài hậu đại dịch, trong khi dư địa tài khóa để bơm thêm nguồn lực hỗ trợ lại bị thu hẹp mạnh vì nợ công quá cao. Khi chính sách tài khóa trở nên hạn chế, công cụ tiền tệ – bao gồm việc hạ lãi suất và mở rộng cung tiền – trở thành giải pháp chủ đạo để duy trì đà tăng trưởng.

Rủi ro lớn nhất trong bối cảnh này là nếu lạm phát bất ngờ tăng mạnh trở lại. Khi đó, các ngân hàng trung ương buộc phải nâng lãi suất để kiềm chế lạm phát, trong khi chi phí trả lãi cho khối nợ khổng lồ của chính phủ cũng leo thang, tạo ra áp lực kép cả cho tài khóa lẫn tăng trưởng kinh tế.

Thực tế, nhiều chính phủ đang có xu hướng tìm cách tác động gián tiếp hoặc trực tiếp đến các ngân hàng trung ương, nhằm duy trì lãi suất thấp để giảm gánh nặng nợ. Trường hợp rõ ràng nhất gần đây là áp lực từ Tổng thống Donald Trump đối với Fed trong việc hạ lãi suất – minh chứng cho thấy nợ công không chỉ là vấn đề tài khóa, mà còn trở thành yếu tố ảnh hưởng mạnh mẽ đến định hướng chính sách tiền tệ toàn cầu.

Do đó, có thể thấy chính sách tiền tệ toàn cầu sẽ tiếp tục nới lỏng với cung tiền tăng nhanh hỗ trợ yếu tố thiên thời cho lớp tài sản chứng khoán (trừ khi các rủi ro phân tích ở phần sau xảy ra).

Tại Việt Nam, Ngân hàng Nhà nước (NHNN) và chính sách tiền tệ sẽ kéo dài hỗ trợ khi nhiều cấu phần lớn của nền kinh tế vẫn chưa hồi phục đủ tốt, đặc biệt là tiêu dùng cuối. Ngoài ra, chính sách tiền tệ cần duy trì nới lỏng để hỗ trợ “Kỷ nguyên vươn mình” quan trọng của dân tộc. Do đó, tín dụng sẽ có thể tăng hơn 18% trong năm nay và tiếp tục tăng khoảng 20% cho các năm tiếp theo để hỗ trợ nền kinh tế khiến cung tiền tăng nhanh khi nền kinh tế phục hồi tốt.

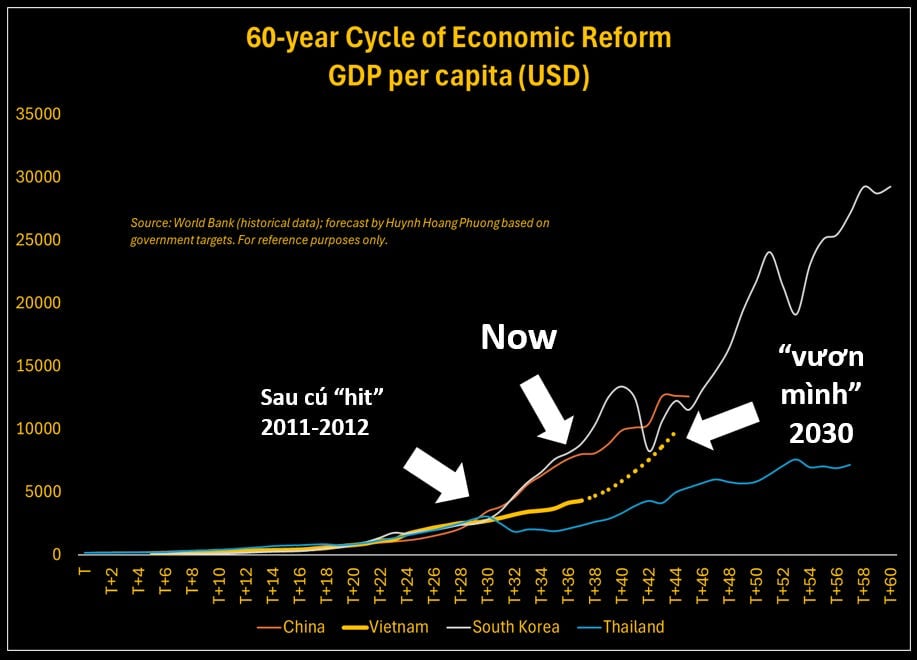

Kỷ nguyên vươn mình

Có thể nói một trong những yếu tố thiên thời mang tính dài hạn và có sức ảnh hưởng cấu trúc mạnh mẽ nhất tới thị trường chứng khoán Việt Nam chính là “Kỷ nguyên vươn mình” của nền kinh tế. Những quyết sách đột phá, đặc biệt là trong việc thúc đẩy khu vực kinh tế tư nhân trở thành động lực trung tâm, đang mở ra một trang mới nơi thị trường chứng khoán được “xem trọng hơn” và các doanh nghiệp niêm yết có nhiều cơ hội phát triển và giảm bớt rủi ro phi hệ thống với nhiều ngành/công ty niêm yết - khác biệt so với 15 năm vừa rồi.

Đặc biệt, “Kỷ nguyên vươn mình” này còn tác động sâu sắc tới quá trình xây dựng và bảo vệ tài sản của từng nhà đầu tư trong giai đoạn 5–10 năm tới. Đây là một hành trình dài hạn, nơi cơ hội mở ra cho những ai đủ hiểu biết, đủ kiên nhẫn và có kế hoạch hành động phù hợp. Nhưng đồng thời, đây cũng sẽ là giai đoạn mà sự phân hóa trở nên rõ rệt: những người không kịp nắm bắt, đặc biệt là giới trẻ – lớp nhà đầu tư mới bước vào thị trường – hoàn toàn có thể bị bỏ lại phía sau.

Câu chuyện nâng hạng

Thị trường chứng khoán Việt Nam đang ở trong giai đoạn trưởng thành nhanh chóng, và 5 năm tới sẽ là thời kỳ bản lề khi mục tiêu nâng hạng lên “thị trường mới nổi” của FTSE đã ở rất gần, trong khi triển vọng nâng hạng của MSCI cũng ngày càng rõ ràng trong khung thời gian 3–5 năm. Đây không chỉ là một mốc đánh dấu về mặt danh nghĩa, mà còn là bước chuyển quan trọng khẳng định vị thế và sức hút của thị trường Việt Nam trong dòng chảy vốn toàn cầu.

Quá trình nâng hạng đi liền với sự cải thiện chất lượng hàng hóa trên thị trường và mức độ minh bạch, công bằng ngày càng cao. Điều này có ý nghĩa đặc biệt lớn: thị trường sẽ dần thoát khỏi hình ảnh một sân chơi mang nặng tính đầu cơ, để chuyển mình thành một nơi hội tụ ngày càng nhiều cơ hội đầu tư dài hạn đúng nghĩa. Khi niềm tin của nhà đầu tư được củng cố, lớp tài sản cổ phiếu sẽ ngày càng được “xem trọng” hơn trong danh mục tài sản của người Việt. Tôi cho rằng, tỷ trọng phân bổ vào cổ phiếu trong tổng tài sản của các hộ gia đình Việt Nam chắc chắn sẽ tăng lên đáng kể trong 5 năm tới – một xu hướng mang tính cấu trúc và khó đảo ngược.

Tất nhiên, ở góc nhìn ngắn hạn, nhiều nhà đầu cơ có thể xem nâng hạng FTSE sắp tới như một câu chuyện “nóng” để tìm kiếm lợi nhuận nhanh. Nhưng không thể phủ nhận rằng bản thân quá trình nâng hạng, cùng những chuẩn mực đi kèm, sẽ buộc thị trường ngày càng chuyên nghiệp, minh bạch và bền vững hơn. Nói cách khác, ngay cả khi câu chuyện nâng hạng có thể tạo ra sóng đầu cơ ngắn hạn, thì “di sản” mà nó để lại chính là sự nâng cấp chất lượng của thị trường trong 3–5 năm tới.

Trong ba yếu tố đã phân tích, thì yếu tố “Kỷ nguyên vươn mình” có tác động mạnh mẽ nhất cả trong ngắn hạn lẫn dài hạn. Nhưng chính sự kết hợp đan xen của cả ba yếu tố sẽ định hình nên một thị trường chứng khoán Việt Nam hấp dẫn chưa từng có trong 15 năm vừa qua. Dù con đường đi lên không thể tránh khỏi những gập ghềnh ngắn hạn, xu hướng lớn vẫn là một hành trình phát triển đầy sức hút.

Nói một cách cụ thể hơn, triển vọng nâng hạng cùng các yếu tố vĩ mô hỗ trợ sẽ giúp định giá P/E trung bình của thị trường trong những năm tới có thể duy trì ở mức cao hơn đáng kể so với 5 năm gần đây – giai đoạn mà P/E của VN-Index thường xuyên bị “kẹt” dưới mức trung bình dài hạn. Đây chính là sự thay đổi về “mặt bằng” định giá, phản ánh niềm tin của nhà đầu tư và mở ra một kỷ nguyên đầu tư mới cho thị trường.

Triển vọng lợi nhuận của các doanh nghiệp niêm yết trên thị trường chứng khoán Việt Nam đang cho thấy một bức tranh khá lạc quan. Với ba nhóm ngành lớn đóng vai trò trụ cột – tài chính, bất động sản & xây dựng, bán lẻ & tiêu dùng – mức tăng trưởng EPS (lợi nhuận trên mỗi cổ phiếu) năm 2025 được dự phóng đạt 15–17%, một con số hoàn toàn khả thi. Cơ sở cho dự báo này đến từ nhiều yếu tố: tăng trưởng tín dụng tích cực, chu kỳ bán hàng của các doanh nghiệp bất động sản niêm yết bước vào giai đoạn hồi phục, cùng với sự trở lại của tiêu dùng trong nước.

Đáng chú ý hơn, bước sang năm 2026, triển vọng còn tích cực hơn. EPS toàn thị trường (có tham khảo dự phóng của Bloomberg, Vietcap, HSC) có thể tăng trưởng 18–20%, phản ánh một giai đoạn mà nội lực của doanh nghiệp niêm yết được củng cố mạnh mẽ, chứ không chỉ nhờ các yếu tố ngắn hạn.

Nếu lấy nền tảng các dự phóng này làm chuẩn (hình trên - chỉ dùng để tham khảo), có thể hình dung chặng đường đi lên của VN-Index sẽ được dẫn dắt bởi nội tại tăng trưởng kết hợp với thiên thời. Các vùng dao động trong tương lai sẽ phụ thuộc nhiều vào “thiên thời” – tức là bối cảnh vĩ mô và tâm lý thị trường.

Khi điều kiện thuận lợi, VN-Index hoàn toàn có thể định giá ở vùng cao hơn trung bình - khi rơi vào tâm lý FOMO, thậm chí thị trường có thể bước vào giai đoạn “bong bóng” (vùng màu đỏ). Ngược lại, những cú sốc ngắn hạn hay rủi ro bất ngờ có thể kéo thị trường về tiệm cận vùng định giá rẻ (vùng màu xanh).

Tuy vậy, nhìn tổng thể, sự cộng hưởng giữa thiên thời và nội tại đang mang lại triển vọng trung hạn tích cực cho lớp tài sản cổ phiếu Việt Nam. Con đường này chắc chắn sẽ có những biến động, thậm chí khốc liệt trong ngắn hạn, nhưng bản chất vẫn là một hành trình đi lên. Và chỉ những nhà đầu tư kiên trì theo đuổi con đường đầu tư dài hạn, bền vững mới có thể tận hưởng trọn vẹn thành quả mà thị trường mang lại.

Trong hành trình tăng trưởng trung và dài hạn của mình, nền kinh tế và thị trường chứng khoán luôn đối mặt với những cơn gió ngược mà quan trọng nhất là “suy thoái” và “lạm phát tăng nóng”.

Ở chu kỳ hiện tại thì triển vọng thị trường cần theo dõi 2 câu chuyện sau để xem con đường tăng trưởng dài hạn có chệch khỏi “đường ray” là:

Khả năng suy thoái kinh tế Mỹ khiến triển vọng tăng trưởng kinh tế và nội tại ảnh hưởng. Hiện tại, xác suất suy thoái của Mỹ trong 12 tháng tới chưa quá cao và kịch bản “hạ cánh mềm” vẫn có xác suất cao hơn. Tuy nhiên, việc theo dõi vẫn là cần thiết.

Lạm phát ở Mỹ hay Việt Nam khiến chính sách tài khóa và cung tiền bị tác động. Với “bơm tiền” kéo dài đi kèm với chuỗi cung ứng bị ảnh hưởng mạnh mẽ bởi chính sách của Tổng thống Donald Trump thì rủi ro lạm phát tăng nóng trở lại cần quan sát để bảo đảm triển vọng trung hạn vẫn còn nguyên.

Ngoài những “cơn gió ngược” mang tính chu kỳ và có khả năng đảo chiều xu hướng trung hạn, thị trường trong ngắn hạn cũng sẽ phải đối mặt với nhiều rủi ro khác – điển hình như biến động tỷ giá. Đây là những yếu tố dễ làm gia tăng biến động, dù chưa chắc đủ sức làm thay đổi xu hướng dài hạn.

Tất cả những điều này cho thấy: dù triển vọng trung và dài hạn của thị trường chứng khoán Việt Nam vẫn sáng, hành trình phía trước sẽ không bằng phẳng. Nhà đầu tư cần vừa giữ được niềm tin vào xu hướng lớn, vừa tỉnh táo theo dõi sát các “cơn gió ngược” có thể ập đến, để luôn kịp thời điều chỉnh chiến lược và bảo vệ thành quả đầu tư của mình.

(*) Cố vấn mảng Quản lý gia sản của CTCP Tư vấn Đầu tư và Quản lý Tài sản (FIDT)

- Tin liên quan

- Cùng chuyên mục

Fed hạ lãi suất, cơ hội nào đang chờ nhà đầu tư?

Nhiều chuyên gia đánh giá khả năng cao FED sẽ hạ lãi suất trong đợt họp sắp tới và động thái này có thể mở ra "cửa sổ cơ hội" cho các thị trường mới nổi, trong đó có Việt Nam.

Đầu tư thông minh - 12/09/2025 08:00

Ba yếu tố thúc đẩy thị trường chứng khoán

Dù triển vọng trung và dài hạn của thị trường chứng khoán Việt Nam vẫn sáng, hành trình phía trước sẽ không bằng phẳng. Nhà đầu tư cần vừa giữ được niềm tin vào xu hướng lớn, vừa tỉnh táo theo dõi sát các “cơn gió ngược” có thể ập đến, để luôn kịp thời điều chỉnh chiến lược và bảo vệ thành quả đầu tư của mình.

Đầu tư thông minh - 09/09/2025 07:00

Phân bổ danh mục thế nào khi thị trường uptrend?

Chuyên gia cho rằng khi thị trường vượt đỉnh, nhà đầu tư mua thậm chí an toàn hơn so với mua khi điều chỉnh. VN-Index còn tăng khoảng 20% nữa xét theo định giá.

Đầu tư thông minh - 19/08/2025 14:38

- Đọc nhiều

Đáng đọc

- Đáng đọc

Gần 1 tỷ USD trái phiếu 'chảy về' một Group

Tài chính - Update 2 day ago

Nhóm vật liệu xây dựng nào sẽ phục hồi rõ nét hơn dịp cuối năm?

Thị trường - Update 4 day ago