Phí thẻ tín dụng ở Việt Nam cao hay thấp?

Nếu so sánh mức phí trong tương quan với thu nhập bình quân đầu người, thẻ tín dụng vẫn là mặt hàng “xa xỉ” và khách hàng ở Việt Nam vẫn phải chi phí tương đối cao hơn so với các quốc gia so sánh.

Dù mức phí thẻ tín dụng ở Việt Nam là thấp so với nhiều quốc gia, song tính trên tương quan thu nhập bình quân đầu người, đây vẫn là mặt hàng "xa xỉ". Ảnh minh họa: Internet.

Trong cuộc sống hiện đại, thẻ tín dụng (credit card) đang trở nên phổ biến. Thẻ tín dụng mang lại rất nhiều tiện ích như mua hàng trực tuyến, thanh toán các sản phẩm hàng hóa, dịch vụ tại cửa hàng, đại lý, siêu thị, nhà hàng, khách sạn, rút tiền mặt… Điều đặc biệt là khách hàng được phép thực hiện giao dịch trong phạm vi hạn mức tín dụng đã được cấp, hoàn toàn không phải trả lãi, và thanh toán sau một khoảng thời gian theo thoả thuận với tổ chức phát hành thẻ. Hay nói cách khác, thẻ tín dụng là loại thẻ giúp khách hàng mua hàng trước và thanh toán lại cho ngân hàng sau.

Cùng với sự phát triển của các dịch vụ thanh toán không dùng tiền mặt, thẻ tín dụng là một trong những sản phẩm được các ngân hàng phát triển mạnh. Đối tượng khách hàng mục tiêu của thẻ tín dụng được mở rộng, hạn mức thẻ tăng lên và nhiều ưu đãi về phí, hoàn tiền, tích điểm khi chi tiêu trên thẻ.

Tuy nhiên, với câu chuyện khách hàng bị yêu cầu thanh toán số tiền cao "sửng sốt" khi quá hạn thanh toán thẻ tín dụng được nhắc đến rất nhiều trong những ngày gần đây, liệu thẻ tín dụng có phải là "bữa trưa miễn phí" và liệu người tiêu dùng Việt Nam có đang phải trả lãi và phí cao trên sản phẩm này? Bài viết sẽ giới thiệu về các loại lãi và phí trên thẻ tín dụng, so sánh với mức lãi và phí đang áp dụng tại các quốc gia khác và đưa ra một số khuyến nghị chi tiêu thông minh trên thẻ tín dụng.

Các loại phí khi sử dụng thẻ tín dụng

Thẻ tín dụng thường quy định các khoản phí sau:

- Phí phát hành thẻ tín dụng: Khách hàng sẽ phải trả ngay khi mở thẻ tín dụng. Mức phí này tuỳ thuộc vào yêu cầu của mỗi ngân hàng và từng loại thẻ. Để khuyến khích khách hàng đăng ký và sử dụng thẻ thì nhiều NHTM đã miễn phí khoản phí này, thậm chí khách hàng còn được tặng quà và hoàn tiền khi chi tiêu trong thời gian đầu sau khi mở thẻ.

- Phí thường niên thẻ tín dụng: Đây là mức phí hàng năm mà khách hàng phải trả để duy trì thẻ tín dụng. Mức phí này phụ thuộc vào hạng thẻ (thẻ chuẩn, thẻ cao cấp,...) và chính sách thu phí của từng NHTM. Mức phí có thể giảm xuống hoặc miễn phí nếu khách hàng mở thẻ trong khoảng thời gian ưu đãi hoặc có tổng mức chi tiêu qua thẻ tín dụng đạt mức quy định của ngân hàng.

- Phí vượt hạn mức tín dụng: Khoản phí này khách hàng chỉ phải nộp khi sử dụng vượt mức hạn mức tín dụng được cấp. Một thẻ tín dụng có thể được dùng vượt hạn mức tín dụng khi có lịch sử sử dụng và lịch sử thanh toán uy tín, mức thu nhập hàng tháng của khách hàng đáp ứng khả năng trả nợ.

- Phí giao dịch ngoại tệ: Khi sử dụng thẻ tín dụng để thực hiện thanh toán bằng ngoại tệ thì khách hàng phải trả một khoản phí xử lý giao dịch ngoại tệ cho ngân hàng. Mức phí này được tính bằng phần trăm trên tổng số tiền giao dịch.

- Phí chậm thanh toán số tiền tối thiểu: Thông thường các thẻ tín dụng sẽ miễn lãi tối đa 45 ngày cho khách hàng sử dụng thẻ. Khoản thanh toán tối thiểu thường ở mức 5% số dư nợ. Nếu sau 45 ngày, khách hàng vẫn chưa trả hết dư nợ, khách hàng sẽ phải chi trả thêm khoản phí chậm thanh toán số tiền tối thiểu. Phí này được tính dựa trên công thức:

Phí chậm thanh toán trả = X% * Số tiền thanh toán tối thiểu

- Lãi suất trả chậm: Sau thời gian miễn lãi theo quy định của ngân hàng, khách hàng vẫn không hoàn trả đầy đủ số tiền dư nợ thẻ tín dụng, thì sẽ bị tính lãi suất trên tổng số tiền đã sử dụng, Mức lãi suất này khá cao, thường là từ 10%- 30%/năm tuỳ thuộc vào quy định của từng ngân hàng và hạng thẻ. Tiền lãi sẽ được tính trên số dư nợ cuối ngày trên cơ sở tính lãi hàng ngày kể từ ngày phát sinh giao dịch thẻ tín dụng.

- Phí rút tiền mặt: Khách hàng có thể rút tiền mặt tối đa lên tới 50-70% hạn mức của thẻ. Nhưng phí rút tiền mặt khá cao, dao động từ 2-5% giá trị giao dịch và các NHTM có đưa ra mức phí tối thiểu. Ngoài ra số tiền khách hàng rút từ thẻ bị tính là dư nợ tín dụng và sẽ bị tính lãi suất ngay tại thời điểm khách hàng rút tiền cho tới khi khách hàng thanh toán lại đầy đủ số tiền đó cho ngân hàng (bao gồm số tiền đã rút, phí và lãi suất phát sinh).

- Phí cấp lại thẻ tín dụng: Nếu khách hàng có nhu cầu làm lại một thẻ tín dụng mới thì có thể phải trả phí này cho ngân hàng. Mức phí cấp lại thẻ tín dụng sẽ phụ thuộc vào quy định của từng NHTM và từng hạng thẻ khác nhau.

- Phí huỷ thẻ tín dụng: Khi khách hàng không có nhu cầu sử dụng thẻ tín dụng nữa thì khách hàng cần huỷ thẻ tín dụng hiện có. Khi đó khách hàng có thể sẽ phải trả khoản phí huỷ thẻ tín dụng cho ngân hàng.

- Phí in sao kê thẻ tín dụng: Tương tự như in sao kê tài khoản thanh toán hoặc thẻ ghi nợ. Khách hàng khi có nhu cầu in sao kê thẻ tín dụng trực tiếp tại quầy giao dịch và có xác nhận của ngân hàng sẽ phải trả một khoản phí phụ thuộc vào số trang in sao kê và quy định của từng ngân hàng.

- Một số loại phí khác liên quan đến dịch vụ thẻ tín dụng như: Phí thay đổi hạn mức tạm thời, phí thay đổi loại thẻ tín dụng,... cũng được các NHTM đưa ra để yêu cầu khách hàng trả phí khi sử dụng dịch vụ.

Phí thẻ tín dụng của một số NHTM tại Việt Nam

Với các số liệu mà nhóm tác giả thu thập được vào đầu năm 2024 thì các NHTM Việt Nam thu phí dịch vụ liên quan đến thẻ tín như sau:

- Phí phát hành thẻ: Mức phí này dao động từ 0-300.000 đồng đối với thẻ thường và từ 0-4 triệu đồng đối với hạng thẻ cao cấp (Tienphongbank).

- Phí thường niên thẻ tín dụng: Mức phí hạng thẻ thường của các NHTM dao động từ 100.000 - 500.000 đồng/ năm, hạng thẻ cao cấp từ 1 triệu đến 10 triệu đồng (thẻ cao cấp nhất của BIDV). Một số ngân hàng miễn phí thường niên trọn đời cho những nhóm khách hàng đặc biệt, hoặc những dịp đặc biệt.

- Phí vượt hạn mức tín dụng: Tùy ngân hàng, mức phí này có thể là con số cụ thể hoặc tính theo tỷ lệ phần trăm trên số tiền vượt hạn mức và có quy định số tiền tối thiểu, tối đa là 15%/năm trên số tiền vượt hạn mức.

- Phí giao dịch ngoại tệ: Hầu hết, mức phí giao dịch quốc tế dao động từ 1,9-3,5% số tiền giao dịch.

- Phí chậm thanh toán số tiền tối thiểu: Tùy từng ngân hàng, mức phí trả chậm sẽ khoảng từ 3-6% của khoản dư nợ tối thiểu.

- Phí rút tiền mặt: Mức phí rút tiền mặt dao động trong khoản từ 0,1-4,4% trên số tiền rút.

- Lãi suất trả chậm thẻ tín dụng: Theo thống kê, mức phí lãi suất thấp nhất từ 11,5-18%/năm (BIDV) và cao nhất là 36- 42%/năm (MSB).

- Các loại phí khác:

+ Phí cấp lại thẻ tín dụng: mức phí này thường dao động từ 0-2 triệu đồng (đối với thẻ tín dụng nội địa) và có thể lên đến 4 triệu VNĐ (đối với thẻ tín dụng quốc tế). Một số ngân hàng miễn khoản phí này.

+ Phí hủy thẻ tín dụng: Đa số các ngân hàng tính phí hủy thẻ tín dụng, dao động 45- 100 nghìn đồng/ thẻ tuỳ thuộc vào các chính sách và quy định riêng của các ngân hàng.

+ Phí in sao kê tại quầy: Đa số các ngân hàng thu mức phí này từ 0-100 nghìn đồng/1 lần.

So sánh một số loại phí dịch vụ thẻ tín dụng của NHTM Việt Nam và các nước khác

Để so sánh phí thẻ tín dụng của các NHTM Việt Nam so với các quốc gia khác, nhóm tác giả so sánh mức phí của thẻ tín dụng hạng chuẩn (hạng phổ biến nhất) được niêm yết bởi 4 ngân hàng có quy mô lớn nhất tại các quốc gia gồm Mỹ, Mexico, Đức, Malaysia, Thái Lan. Tại Việt Nam, 4 NH được chọn gồm: VCB; Vietinbank; Agribank và BIDV. Bên cạnh đó do có nhiều loại phí thẻ tín dụng khác nhau nên nhóm đã chọn các loại phí phổ biến nhất để là phí thường niên, phí rút tiền mặt và lãi suất chậm trả để so sánh. (Do một số ngân hàng không công bố đầy đủ các loại phí nên biểu đồ có thể khuyết các số liệu này).

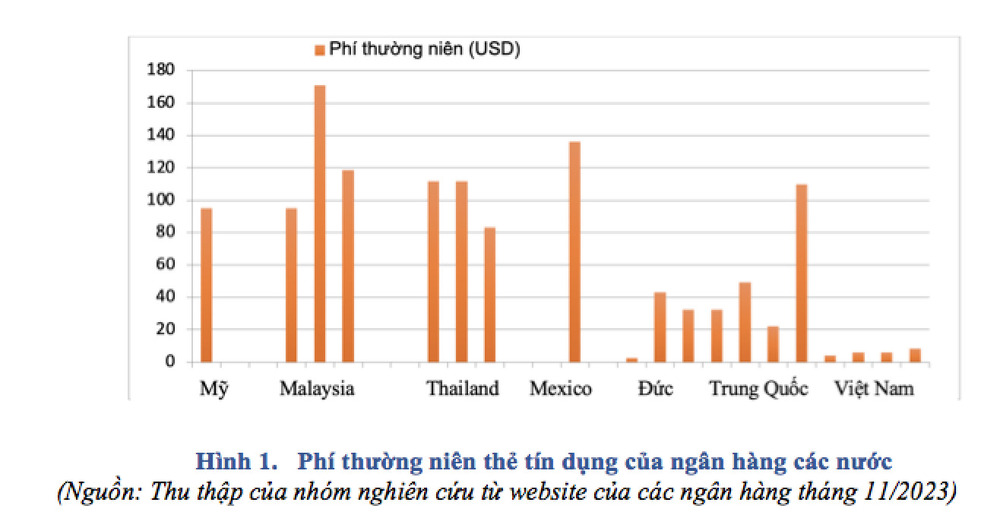

+ So sánh phí thường niên thẻ tín dụng:

Phí thường niên thẻ tín dụng các NH của Mỹ, Malaysia, Thái Lan và Mexico cao hơn hẳn các NH của các nước khác. Các NHTM Việt Nam có mức phí thường niên thấp nhất trong các nước so sánh.

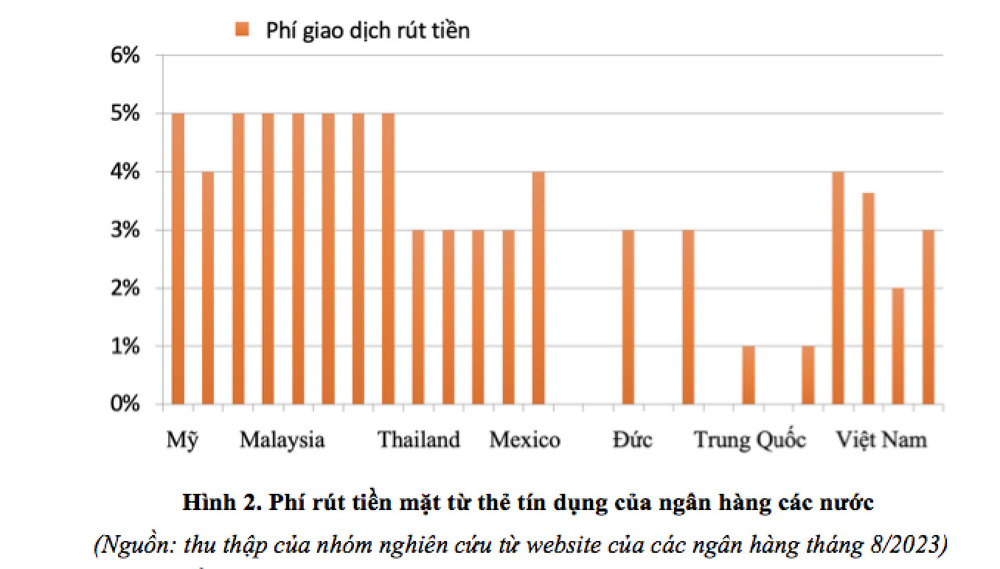

+ So sánh phí rút tiền mặt từ thẻ tín dụng

Nhìn chung mức phí rút tiền từ thẻ tín dụng của các NH trên thế giới và Việt Nam dao động từ 1-5% tính trên số tiền rút, Trong đó các NH của Mỹ và Malaysia thu mức phí cao nhất là 5%. Các NH Thái Lan, Đức đều áp dụng mức phí là 3%. Mức phí rút tiền thấp nhất là các NH của Trung Quốc, chỉ từ 0-1% trên số tiền rút. Bốn NH lớn của Việt Nam có mức phí rút tiền dao động từ 2-5%, nhìn chung tương đương với các nước Thái Lan và Đức.

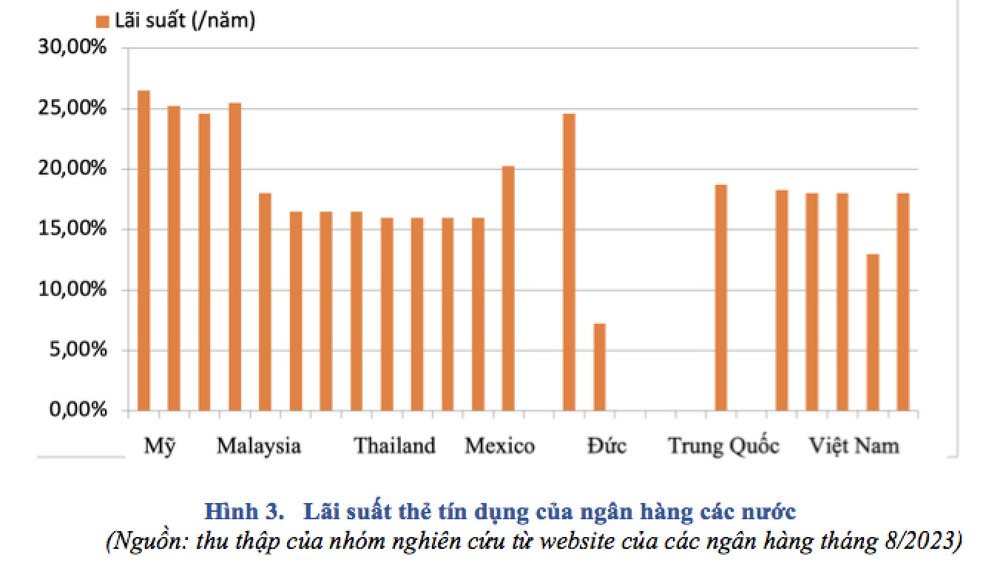

+ So sánh lãi suất thẻ tín dụng:

Hình 3 cho thấy lãi suất thẻ tín dụng ở NH các nước trên thế giới có mức chênh lệch lớn. NH Deutsche Bank của Đức có mức lãi suất thấp nhất, chỉ 7,25%/năm, mức lãi suất cao nhất thuộc về NH BBVA của Mexico (29,24%/năm) và các NH Mỹ (29,99%/năm). Bốn NH Việt Nam có mức lãi suất đều là 18%/năm, cao hơn Thái Lan, Malaysia và chỉ đứng sau các NH của Mỹ và 1 NH của Đức.

Các loại phí trên thẻ tín dụng (hạng phổ thông) của Việt Nam cũng rất đa dạng, nhưng so sánh một số loại phí chính, có thể thấy các loại phí trên thẻ của 4 ngân hàng lớn nhất Việt Nam cũng đang ở mức rất thấp so với 4 ngân hàng lớn nhất tại các quốc gia khác. Cụ thể, mức phí thường niên đang ở mức thấp nhất, phí rút tiền mặt ở mức trung bình thấp và lãi suất trên thẻ tín dụng ở mức trung bình so với các quốc gia so sánh. Tuy nhiên, có thể thấy thu nhập bình quân đầu người ở Việt Nam là thấp nhất trong các quốc gia so sánh (Theo World Bank, năm 2022 thu nhập bình quân đầu người của Việt Nam là 4.110 USD, trong khi tại Thái Lan là 6.910 USD, Malaysia: 11.993 USD, Mexico: 11.496 USD, Đức: 48.718 USD, Mỹ 76.329 USD). Điều này thể hiện rằng nếu so sánh mức phí thẻ tín dụng trong tương quan với thu nhập bình quân đầu người, thẻ tín dụng vẫn là mặt hàng “xa xỉ” và khách hàng ở Việt Nam vẫn phải chi phí tương đối cao hơn so với các quốc gia so sánh.

Một số khuyến nghị giúp khách hàng yên tâm khi sử dụng thẻ tín dụng

Mặc dù thẻ tín dụng mang lại nhiều lợi ích cho khách hàng, nhưng vẫn không ít khách hàng e ngại khi đăng ký và sử dụng thẻ tín dụng của các ngân hàng. Nguyên nhân có thể do khách hàng còn lo ngại về bảo mật thông tin cá nhân và rủi ro tài chính như nợ nần và lãi suất cao. Nhiều người cũng lo lắng về việc mất kiểm soát chi tiêu khi sử dụng thẻ tín dụng và gặp khó khăn trong việc quản lý các khoản phí phát sinh. Để giảm bớt những lo ngại này và giúp khách hàng yên tâm trong quá trình sử dụng thẻ, các ngân hàng có thể triển khai đồng thời các giải pháp sau:

- Cung cấp thông tin đầy đủ và rõ ràng về điều kiện sử dụng, phí, và lãi suất, giúp khách hàng hiểu biết và đánh giá đúng về sản phẩm.

- Giới thiệu tính năng bảo mật cao, như xác thực sinh trắc học, để tăng cường sự an tâm cho khách hàng trong quá trình sử dụng.

- Duy trì kết nối thường xuyên với khách hàng để cung cấp thông tin, tư vấn, hỗ trợ và nhắc nhở về việc thanh toán lãi và phí đúng hạn, đặc biệt là các vấn đề liên quan đến nợ quá hạn của thẻ, thẻ không phát sinh giao dịch…từ đó xây dựng lòng tin và sự thoải mái của khách hàng khi dùng thẻ tín dụng.

- Nhanh chóng giải đáp thắc mắc và xử lý các vấn đề phát sinh, qua đó nâng cao chất lượng dịch vụ khách hàng.

- Tổ chức các buổi giáo dục tài chính cá nhân, giúp khách hàng quản lý nợ hiệu quả và tối ưu hóa lợi ích từ thẻ tín dụng.

(*) TS. Phạm Thu Thuỷ, ThS. Nguyễn Thị Thu - Học viện Ngân hàng

- Cùng chuyên mục

Tasco: Trái ngọt từ hệ sinh thái 'kiềng 3 chân'

Đi cùng với hoạt động tái cấu trúc, kết quả kinh doanh của Tasco (giai đoạn 2021-9 tháng năm 2025) cũng cho thấy sự tăng trưởng vượt bậc.

Tài chính - 11/12/2025 15:53

Cổ phiếu VPX rơi mạnh ngày chào sàn

Trái với kỳ vọng của giới đầu tư, cổ phiếu VPX của VPBankS có phiên giao dịch đầu tiên gây thất vọng lớn khi giảm tới hơn 9%.

Tài chính - 11/12/2025 15:51

Fed hạ lãi suất lần 3 liên tiếp, tiếp theo là gì?

Trong khi Chủ tịch Fed Powell vẫn kín kẽ như thường lệ về định hướng chính sách, giao dịch thị trường cho thấy Fed có thể không hạ lãi suất vào tháng sau.

Tài chính - 11/12/2025 14:03

Gần 1,9 tỷ cổ phiếu VPX chính thức giao dịch tại HoSE

Chưa đầy 30 ngày sau khi hoàn tất thương vụ IPO kỷ lục, cổ phiếu Chứng khoán VPBank chính thức được giao dịch tại HoSE với giá tham chiếu 33.900 đồng/cp.

Tài chính - 11/12/2025 11:53

6 cá nhân chi hơn 900 tỷ mua trọn lô đấu giá cổ phiếu PET

PVN thực hiện đấu giá bán thành công 23,21% vốn Petrosetco và thu về hơn 900 tỷ đồng. Bên mua là 6 nhà đầu tư cá nhân.

Tài chính - 11/12/2025 10:13

Fed giảm lãi suất lần thứ ba trong năm 2025

Cục Dự trữ liên bang Mỹ (Fed) quyết định giảm lãi suất tham chiếu thêm 25 điểm cơ bản, xuống 3,5-3,75%. Đây là lần thứ ba cơ quan này điều chỉnh chính sách tiền tệ trong năm nay.

Tài chính - 11/12/2025 07:34

Cổ phiếu nhóm Vingroup nằm sàn, VN-Index bốc hơi 28 điểm

Lực bán dồn dập diễn ra ở nhóm cổ phiếu Vingroup – vốn đã tăng mạnh trước đó khiến VN-Index giảm sâu. Thanh khoản sàn HoSE xuống thấp nhất trong 12 phiên.

Tài chính - 10/12/2025 16:57

CNBC: Thị trường chứng khoán Việt Nam mới đang ở giai đoạn đầu của sự bùng nổ

Sức hấp dẫn của thị trường chứng khoán Việt Nam không chỉ đến từ việc định giá cổ phiếu thấp mà còn từ những nỗ lực cải cách kinh tế và lợi thế cạnh tranh khác.

Tài chính - 10/12/2025 13:54

Diễn biến bất thường của cổ phiếu Miza

Cổ phiếu Miza tăng sốc, giảm sâu trong hơn 5 tháng qua. Doanh nghiệp vừa hoàn thành đợt phát hành 10,6 triệu cổ phiếu cho cổ đông, tỷ lệ bỏ quyền lên đến 40%.

Tài chính - 10/12/2025 11:44

Ngành quản lý quỹ trong 'vận hội mới' của chứng khoán

Thị trường chứng khoán Việt Nam đang bước vào một “vận hội mới” với hàng loạt động lực từ sự kiện nâng hạng và quyết tâm nâng chất thị trường của cơ quan quản lý. Trong bối cảnh đó, ngành quản lý quỹ được kỳ vọng sẽ đóng vai trò then chốt trong việc định hình dòng vốn, nâng cao tính minh bạch và thúc đẩy phát triển bền vững cho thị trường tài chính.

Tài chính - 10/12/2025 09:52

Sếp OCBS gợi ý cách chọn cổ phiếu cho năm 2026

Ông Nguyễn Đức Quân Tùng, Tổng Giám đốc OCBS gợi ý trong bối cảnh hiện tại, chiến lược phù hợp là linh hoạt điều chỉnh tỷ trọng cổ phiếu, ưu tiên nhóm có nền tảng tích lũy tốt, kết quả kinh doanh ổn định và triển vọng hoạt động kinh doanh các năm sau rõ ràng.

Tài chính - 10/12/2025 07:22

Doanh nghiệp FDI niêm yết chưa tương xứng với tiềm năng

Chủ tịch UBCKNN Vũ Thị Chân Phương khẳng định, nếu doanh nghiệp Việt Nam có thể niêm yết ở các thị trường quốc tế, thì doanh nghiệp FDI, đã hiện diện, đầu tư và đóng góp lớn cho Việt Nam hoàn toàn xứng đáng được niêm yết ở thị trường Việt Nam.

Tài chính - 09/12/2025 15:34

VN-Index dứt chuỗi tăng 9 phiên, VIC lập đỉnh mới

VN-Index ghi nhận mức biến động hơn 47 điểm trong phiên 9/12 với số lượng mã giảm vượt trội. Điểm cộng là thanh khoản cải thiện 30% so với bình quân tháng 11.

Tài chính - 09/12/2025 15:30

Vingroup và Pomina có là ‘lương duyên’?

Sau Nansei, Thaco Group hay VN Steel, Vingroup là “ông lớn” tiếp theo trao cơ hội hồi sinh cho Pomina. Liệu sự hợp tác này có đi đến được cái kết mỹ mãn cho cả hai?

Tài chính - 09/12/2025 14:01

Các ngân hàng trung ương sẽ hành động ra sao nếu Fed hạ lãi suất

Các ngân hàng trung ương lớn trên thế giới trong tháng này sẽ đưa ra quyết định về chính sách lãi suất, ít ngày sau khi lãnh đạo Fed họp phiên cuối năm.

Tài chính - 09/12/2025 06:45

Loạt tân binh chuẩn bị ‘đổ bộ’ sàn HoSE

Hoạt động niêm yết của HoSE đang sôi động trở lại. Các “bom tấn” sắp lên sàn HoSE như Chứng khoán VPBank, Chứng khoán VPS, Masan Consumer.

Tài chính - 08/12/2025 15:34

- Đọc nhiều

Đáng đọc

- Đáng đọc

Lập 'Quỹ tái thiết miền Trung', tại sao không?

Sự kiện - Update 1 week ago

Gần 1 tỷ USD trái phiếu 'chảy về' một Group

Tài chính - Update 1 month ago

'Cơn sốt' vàng bao giờ chấm dứt?

Thị trường - 1 month