Ngành dược phẩm: Biên lợi nhuận gộp bị ảnh hưởng, nhiều hoạt động chậm lại

Trong khi các cổ phiếu thuộc các doanh nghiệp dược phẩm đầu ngành gần như ít có biến động, thì ở nhóm cổ phiếu doanh nghiệp được cấp phép nhập khẩu vaccine COVID-19 lại khá sôi động với đà tăng điểm mạnh thời gian qua.

Nếu nhìn ở kết quả kinh doanh, nhóm các doanh nghiệp hàng đầu có biên lợi nhuận cao nhờ sở hữu những lợi thế cạnh tranh riêng, thì còn lại, có biên thấp hơn do chủ yếu là phân phối, quy mô doanh thu, lợi nhuận cũng nhỏ hơn hẳn.

Kỳ vọng được phép nhập khẩu vaccine, nhiều cổ phiếu tăng phi mã

Dược phẩm vốn được giới đầu tư mệnh danh là “cổ phiếu phòng thủ” – phản ánh đúng với đặc trưng của nhóm này, rất vững vàng trong lúc thị trường biến động mạnh, nhưng cũng ít tăng trưởng khi thị trường đi lên. Những cổ phiếu trong ngành này khi tăng giá, thường sẽ có những chất xúc tác mạnh, hay gặp nhất là chào đón đối tác chiến lược nước ngoài trở thành cổ đông lớn, trở thành cổ đông có tỷ lệ sở hữu chi phối (trên 51%) như vài năm trước ở DHG, DMC, IMP, PME… sắp tới có thể là DBD.

Hoặc, có yếu tố đột biến, hưởng lợi lớn từ nhu cầu thị trường. Xét trong bối cảnh hiện tại, vaccine COVID-19 chính là yếu tố đột biến đó, chưa có tiền lệ, nên kỳ vọng ở những doanh nghiệp có khả năng được phân phối vaccine cũng rất lớn.

Tình trạng dịch bệnh COVID-19 tại Việt Nam hiện lan rộng, khó lường, chủng delta có tốc độ lây lan nhanh và nguy hiểm, theo đó nhu cầu tiêm vaccine để tạo miễn dịch cộng đồng, giảm thiểu các thiệt hại trên thực tế và kiểm soát sự lây lan của dịch bệnh đang được xác định là thiết yếu và cấp bách. Tuy nhiên, việc tiếp cận và tìm kiếm vaccine là một bài toán nan giản không kém, khi nguồn cung rất thiếu hụt.

Thông tin có một số đơn vị được cấp giấy phép chứng nhận đủ điều kiện kinh doanh phạm vi nhập khẩu vaccine, kinh doanh dịch vụ bảo quản vaccine được Bộ Y Tế công bố - cũng đã khiến một số tên tuổi đã niêm yết trên sàn có những phiên tăng điểm mạnh mẽ.

Mới đây, làn sóng này lại đang tái diễn với đà tăng còn mạnh mẽ hơn ở VMD, CDP, PPP, DBT…Điển hình là VMD, đã tăng trần liên tục 8 phiên liên tiếp (9/8/2021-18/8/2021), đưa giá cổ phiếu từ vùng hơn 2x lên trên 4x, tương ứng mức tăng gần 71%, với tình trạng nhiều bên trắng bên bán, còn lệnh dư mua sán đột biến.

Diễn biến này xuất phát từ thông tin được đăng tải trên website công ty về việc ngày 4/8/2021, công ty Royal Strategics Partners (UAE, công ty thành viên của Group 42) đã đồng ý bán và ký hợp đồng nhập khẩu với VMD 10 triệu liều vắc xin COVID-19 Janssen (Johnson & Johnson's Janssen); 5 triệu liều vắc xin Pfizer và 10 triệu liều vắc xin COVID-19 Sputnik V.

Theo đó, hiện các bên đang hoàn thiện hồ sơ pháp lý để nộp vào Bộ Y tế xin cấp phép nhập khẩu và đơn hàng đầu tiên dự kiến về Việt Nam cuối tháng 8/2021, nếu được Bộ Y tế phê duyệt, cấp phép nhập khẩu kịp thời.

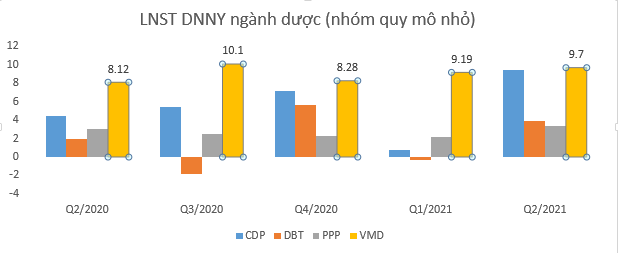

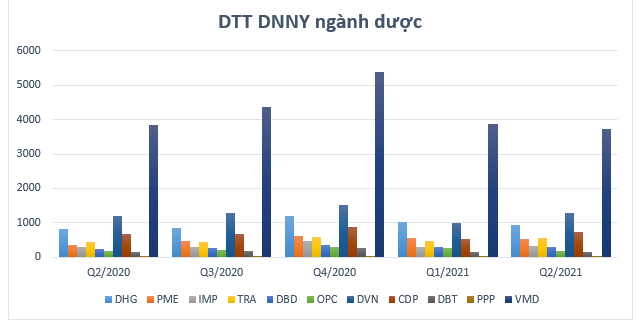

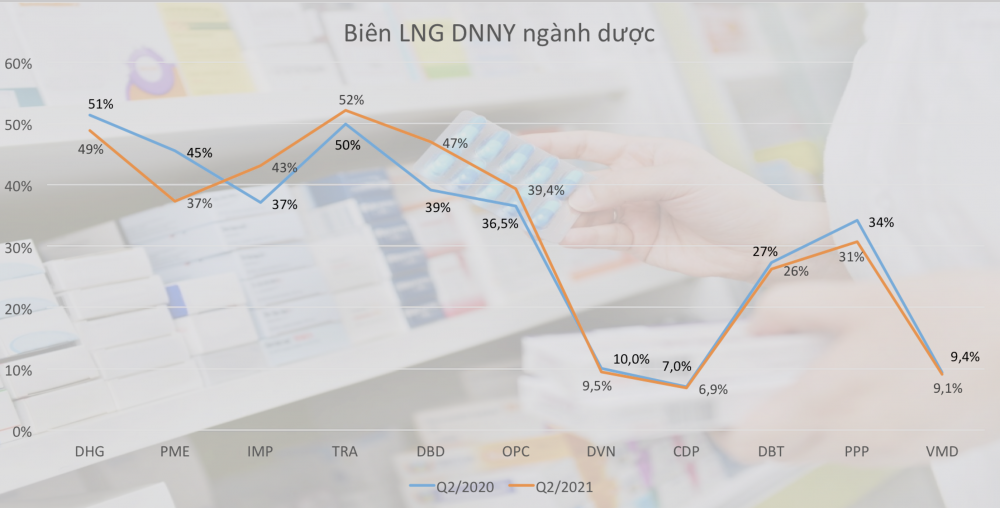

Tuy nhiên, nhìn vào các con số KQKD, thì VMD là công ty dược niêm yết có quy mô doanh thu lớn nhất ngành, nhưng lợi nhuận lại rất khiêm tốn, do đặc thù là doanh nghiệp phân phối nhiều hơn. Biên lợi nhuận chỉ khoảng 9%, trong khi các doanh nghiệp sản xuất đầu ngành như DHG, IMP, PME, DBD…đều 40-50%.

Ngoài VMD, còn có Công ty cổ phần Dược phẩm Trung ương Codupha (CDP), Công ty cổ phần Dược phẩm Bến Tre (DBT) cũng nằm trong danh sách được cấp chứng nhận đủ điều kiện nhập khẩu vaccine và kinh doanh dịch vụ bảo quản vaccine (cập nhật đến ngày 13/5).

Không mấy kém cạnh VMD, cổ phiếu CDP cũng có mức tăng rất tốt gần 42% trong 1 tuần (12/8-18/8), trong đó có 3 phiên trần liên tiếp đưa giá cổ phiếu từ 14.700 đồng lên hơn 21.000 đồng.

Diễn biến tích cực cũng xảy ra ở DBT, hiện đang có 2 phiên trần liên tiếp, đóng cửa phiên 18/8/2021 ở mức 17.750 đồng/cp, tăng 21% trong 1 tuần gần nhất.

Ở diễn biến một số cổ phiếu dược khác như PPP của CTCP Dược phẩm Phong Phú cũng đang có 5 phiên trần liên tiếp (tính đến 18/8), tương ứng tăng hơn 59% trong 1 tuần. Trong số các doanh nghiệp này, chỉ có DBT và PPP là có biên lợi nhuận trội hơn hẳn vùng 26%-31%, còn CDP, VMD, hay DVN (giá cổ phiếu tăng 8% trong 1 tuần) có biên lợi nhuận gộp thấp 7-9%.

Một đơn vị không hẳn chuyên về ngành dược, nhưng có chuỗi bán lẻ nhà thuốc là CTCP FPT retail (FRT) cũng đang hưởng lợi từ nhu cầu tăng cao của người dân trong mùa dịch. Giá cổ phiếu vì vậy cũng tăng hơn 43% trong 1 tháng qua.

Theo công bố của FRT, trong 6 tháng đầu năm, doanh thu đạt 9.024 tỷ đồng, tăng 24% so với cùng kỳ. Trong đó, doanh thu chuỗi Nhà thuốc Long Châu đạt 1.336 tỷ đồng, gấp gần 3 lần so với cùng kỳ năm 2020. Hiện chuỗi đã ký đủ 150 hợp đồng thuê nhà, mở bán được 68 cửa hàng, nâng số cửa hàng hoạt động lên 268. Mục tiêu năm 2021 là mở rộng được 400 nhà thuốc.

FRT chia sẻ, nếu tính riêng trong tháng 6/2021, doanh thu trung bình của chuỗi Long Châu khoảng 12 tỷ đồng/ngày.

Kết quả này đến từ việc đáp ứng tốt nhu cầu về thuốc với mức giá tốt, ổn định trong mùa dịch.

Nhưng, Long Châu cũng có những khó khăn như chuỗi cung ứng, vận chuyển hàng hóa gặp nhiều khó khăn, đặc biệt khi nhu cầu thuốc tăng cao tạo sức ép trong việc xử lý, phân phối hàng hóa càng lớn. Các hoạt động mở shop như cấp GPP, khai trương mở bán cũng bị chậm lại trong giai đoạn dịch bùng phát.

Trái ngược, một số cổ phiếu thuộc các doanh nghiệp đầu ngành lại có ít biến động, hầu như chỉ đi ngang, như đã nói ở trên, chủ yếu do các doanh nghiệp này đều có các cổ đông lớn nắm giữ cổ phần chi phối tỷ lệ lớn, lượng cổ phiếu trôi nổi bên ngoài rất ít, dẫn đến thanh khoản thấp, không hút được dòng tiền đầu cơ.

DN dược top đầu: Tăng chi phí, kế hoạch mở rộng và nâng tiêu chuẩn nhà máy chậm hơn

Theo đánh giá của các chuyên gia, trong bối cảnh đợt bùng phát dịch COVID-19 hiện tại tác động tiêu cực đến lưu lượng người đến nhà thuốc truyền thống, nhỏ lẻ - điều này sẽ ảnh hưởng đến các doanh nghiệp có doanh thu tập trung nhiều ở kênh này.

Với nhóm doanh nghiệp đầu ngành, CTCP Dược Hậu Giang (DHG) ghi nhận doanh thu thuần 2.000 tỷ đồng nửa đầu năm, tăng 7% so với cùng kỳ năm ngoái, LNST cổ đông công ty mẹ đạt 405 tỷ đồng, tăng 12%.

Doanh thu từ sản phẩm tự sản xuất (lần lượt chiếm 83% doanh thu và 98% lợi nhuận gộp của DHG trong 6 tháng đầu năm 2021) tăng 10% YoY trong quý 2/2021 từ mức cơ sở thấp trong cùng kỳ năm 2020 khi các nhà thuốc sử dụng hết hàng tồn kho đã nhập vào quý 1/2020 trước khi thực hiện giãn cách xã hội.

Theo DHG, sau khi các biện pháp giãn cách xã hội áp dụng vào tháng 7/2021 tại khu vực phía Tây Nam - một trong những thị trường trọng điểm của DHG - doanh số bắt đầu chịu một số tác động tiêu cực.

Biên lợi nhuận gộp của DHG quý này rất cao, lên mức 49% nhờ lợi thế quy mô và cơ cấu sản phẩm tốt hơn.

Theo trao đổi của chứng khoán Bản Việt (VCSC) với DHG, trong khi giá hoạt chất đầu vào (API) đang tăng do chi phí logistics gia tăng và các biện pháp kiểm soát môi trường tại Trung Quốc, DHG đã chốt một lượng lớn nguyên liệu đầu vào cho 6 tháng đầu năm 2021, do đó hạn chế áp lực chi phí này. Giá API tăng nhiều khả năng sẽ có tác động rõ ràng hơn đến biên lợi nhuận gộp từ 6 tháng cuối năm 2021, tuy nhiên, VCSC cho rằng DHG sẽ có thể chuyển một phần khoản chi phí gia tăng này sang khách hàng khi nhu cầu dược phẩm ít phụ thuộc vào biến động giá.

CTCP Dược - Trang thiết bị Y tế Bình Định – Bidiphar (DBD) ghi nhận Doanh thu và LNST 6 tháng đầu năm đạt lần lượt 600 tỷ đồng (giảm 5,1% so với cùng kỳ) và 94 tỷ đồng (tăng 16%). Trong đó, doanh thu ETC đạt khoảng 300 tỷ đồng, chiếm 50% tổng doanh thu.

Dù doanh thu tăng trưởng âm, LNST của DBD tăng trưởng tương đối tốt nhờ khả năng sinh lời được cải thiện. Biên lợi nhuận gộp tăng từ 39% trong 6T2020 lên 47% trong 6T2021 do thay đổi trong cơ cấu doanh thu và diễn biến giá nguyên vật liệu thuận lợi. Đặc biệt là mức tăng trưởng tốt của một số sản phẩm có biên lợi nhuận cao như thuốc ung thư (chiếm 15% doanh thu), dung dịch thẩm phân máu (chiếm 7% doanh thu).

Ghi nhận của chuyên gia Chứng khoán Rồng Việt trong cuộc gặp gỡ giữa lãnh đạo DBD và các CTCK cho biết, doanh thu thuốc chống ung thư tăng mạnh 51% so với cùng kỳ. DBD hưởng lợi từ định hướng của Bộ Y tế khi ưu tiên các sản phẩm thuốc ung thư đạt tiêu chuẩn sản xuất tại Việt Nam. Bên cạnh đó, bằng sáng chế thuốc của một số công ty dược phẩm đa quốc gia đã hết hạn. Do đó, các công ty này buộc phải thúc đẩy hoạt động bán hàng như thuốc generics thông thường, vốn tốn nhiều thời gian và kinh phí. Do đó, DBD có dư địa để tăng trưởng. Hiện tại, dây chuyền sản xuất thuốc chống ung thư của công ty đã chạy hết 90% công suất.

Hiện DBD đang rốt ráo thực hiện các quy trình, thủ tục để phê duyệt tiêu chuẩn EU-GMP cho nhà máy thuốc ung thư Nhơn Hội và sự tham gia của đối tác chiến lược nước ngoài. Quy mô nhà máy thuốc ung thư mới tương đối lớn (Doanh thu tối đa đạt 1.300-1.400 tỷ đồng so với mức kế hoạch 2021 là 1.500 tỷ đồng). Các sản phẩm của nhà máy này cũng có giá trị gia tăng cao, với biên lợi nhuận gộp trên 60%.

Tuy nhiên, do lần đầu tiến hành xét duyệt tiêu chuẩn cao nhất EU-GMP, nên DBD chưa có nhiều kinh nghiệm như các doanh nghiệp có nhiều nhà máy đã đạt chuẩn này là IMP, PME.

Đối với IMP, theo báo cáo mới nhất từ doanh nghiệp, chi phí sản xuất, kinh doanh tăng cao do việc áp dụng các biện pháp sản xuất tại chỗ và các biện pháp phòng dịch khiến lợi nhuận trong tháng 7/2021 giảm mạnh so với tháng 7/2020.

Cụ thể, tổng doanh thu thuần và thu nhập của IMP trong tháng 7/2021 đạt 76 tỷ đồng, giảm 8,2% so với cùng kỳ, trong khi đó doanh thu thuần giảm 12,9% so với tháng 7/2020. Lợi nhuận trước thuế của Công ty trong tháng 7 cũng giảm 24,6% so với cùng kỳ.

Lũy kế 7 tháng, IMP ghi nhận doanh thu thuần 699,8 tỷ đồng, tăng nhẹ 2,9%, lợi nhuận trước thuế 127,6 tỷ đồng, tăng 2,2% so với cùng kỳ.

Giá vốn hàng bán trong 7 tháng đầu năm 2021 vẫn đang được công ty kiểm soát tốt khi giảm nhẹ 1,8% so với cùng kỳ. Do các chương trình bán hàng được đẩy mạnh trước thời điểm dịch bệnh bùng phát nên chi phí bán hàng tăng 20,3% so với con số lũy kế 7 tháng đầu năm 2020.

Tuy nhiên, lãnh đạo IMP nhìn nhận, doanh thu trong quý 03/2021 dự báo sẽ giảm mạnh do ảnh hưởng của dịch bệnh. Do đó, doanh nghiệp tiếp tục kiểm soát chặt chi phí, hàng tồn kho để đảm bảo các mục tiêu lợi nhuận, và nhu cầu vốn lưu động kịp thời.

- Cùng chuyên mục

CEO CII: Các lô đất tại Thủ Thiêm được tính giá đất năm 2015 và 2016

Các lô đất được thanh toán sau khi thực hiện dự án BT tại Thủ Thiêm cho CII sẽ được tính giá đất thời điểm tháng 4/2015 và tháng 4/2016.

Tài chính - 08/05/2025 13:50

Dòng tiền sẽ đổ về nhóm VNMidcap trong tháng 5?

Nhóm VNMidcap có nhiều cơ hội thu hút chú ý của nhà đầu tư trong tháng 5 nhờ phục hồi thấp hơn so với nhóm vốn hóa lớn trong tháng 4.

Tài chính - 08/05/2025 08:35

Chủ sở hữu Casino Phú Quốc lỗ lũy kế gần 5.000 tỷ

Mặc dù chi phí được cắt giảm đáng kể nhưng doanh thu đi lùi ở mảng chuyển nhượng bất động sản và casino đã khiến Du lịch Phú Quốc lỗ lớn năm 2024.

Tài chính - 07/05/2025 17:22

Petrolimex làm ăn ra sao dưới thời CEO Đào Nam Hải?

Dưới giai đoạn điều hành của CEO Đào Nam Hải (2022-2024), kết quả kinh doanh của Petrolimex có những chuyển biến đáng chú ý.

Tài chính - 07/05/2025 11:39

Chứng khoán kỳ vọng sẽ bùng nổ cùng KRX

Trong hai ngày vận hành hệ thống KRX, thị trường chứng khoán chưa ghi nhận diễn biến bùng nổ, thanh khoản cũng kém sôi động. Song về dài hạn, việc đưa hệ thống KRX vào vận hành sẽ mở ra các sản phẩm mới, giúp thị trường chứng khoán vận hành tích cực hơn và có thể được nâng hạng trong thời gian gần.

Tài chính - 07/05/2025 09:02

Nhiều giải pháp để chứng khoán Việt Nam sớm nâng hạng

Thứ trưởng Bộ Tài chính Trần Quốc Phương cho biết Bộ Tài chính sẽ tập trung triển khai các giải pháp lớn để gia tăng niềm tin của nhà đầu tư nước ngoài với TTCK Việt Nam và tăng cường sự ủng hộ của NĐTNN đối với việc nâng hạng.

Tài chính - 07/05/2025 08:58

Loạt công ty niêm yết bị UBCKNN xử phạt

Ủy ban Chứng khoán Nhà nước (UBCKNN) đã ban hành loạt quyết định xử phạt đối với doanh nghiệp, công ty chứng khoán, công ty quản lý quỹ.

Tài chính - 07/05/2025 08:51

Cổ phiếu giảm mạnh, điều gì đang diễn ra ở Bảo hiểm PJICO?

Cổ phiếu PGI giảm gần 6% trong bối cảnh nhóm bảo hiểm phiên 6/5 diễn biến tích cực khi toàn ngành tăng 1,77%, với nhiều mã tăng tốt như BVH, PVI…

Tài chính - 07/05/2025 07:55

Giá vàng tăng cùng chiều, USD đi ngược thế giới

Tháng 4/2025, giá vàng thế giới tăng hơn 7% nhưng giá vàng trong nước tăng tới 10%. Trong khi đó, giá USD trong nước tăng gần 1% dù trên thị trường quốc tế giảm hơn 3%

Tài chính - 07/05/2025 07:00

Bất động sản An Gia không chia cổ tức 2 năm liên tiếp

Bất động sản An Gia không có kế hoạch chia cổ tức trong 2024 và 2025. Doanh nghiệp dự kiến lãi 340 tỷ đồng năm nay nhờ kinh doanh dự án The Gió Riverside.

Tài chính - 07/05/2025 07:00

Nhiều kỳ vọng từ các ‘bom tấn’ niêm yết, thoái vốn Nhà nước

Trong bối cảnh thị trường chứng khoán rơi vào vùng trống thông tin sau mùa BCTC quý I/2025 và ĐHĐCĐ thường niên năm 2025, các thông tin mới đây từ việc niêm yết lên HoSE của Vinpearl hay SCIC thoái vốn… được kỳ vọng sẽ là chất xúc tác tốt với VN-Index.

Tài chính - 06/05/2025 15:41

Chuyên gia BSC: Hệ thống KRX giúp TTCK Việt Nam sớm được nâng hạng

TS. Trần Thăng Long, Giám đốc Phân tích CTCP Chứng khoán BIDV (BSC) cho rằng hệ thống KRX chính thức vận hành được kỳ vọng sẽ tạo tiền đề giải quyết các nút thắt, tiến tới được nâng hạng và gia tăng thanh khoản cho thị trường chứng khoán Việt Nam.

Tài chính - 06/05/2025 11:11

Cao điểm nợ trái phiếu đáo hạn sắp tới

Quý I lượng trái phiếu đáo hạn không lớn nhưng sẽ tăng dần trong các quý còn lại của năm, đặc biệt là quý III và IV. Trong đó, bất động sản chiếm phân nửa với hơn 100.000 tỷ đồng.

Tài chính - 05/05/2025 16:33

Cần sự 'khác biệt' để định vị thương hiệu ngân hàng Việt

GS. John A. Quelch, nguyên Phó Hiệu trưởng Trường Kinh doanh Harvard cho biết, đa số thương hiệu ngân hàng Việt đều khá giống nhau. Cần có sự khác biệt để định vị thương hiệu ngân hàng tốt hơn.

Tài chính - 05/05/2025 16:10

'Miễn nhiễm' thông tin thuế quan, cổ phiếu TTC AgriS vượt đỉnh 3 năm

Cổ phiếu TTC AgriS đã tăng hơn gấp rưỡi tính từ đầu năm và lên vùng giá cao nhất trong 3 năm qua. Doanh nghiệp đang triển khai phương án huy động gần 500 tỷ đồng từ cổ đông.

Tài chính - 05/05/2025 06:45

Hệ thống KRX đã sẵn sàng để go-live

Chiều muộn ngày 4/5, hàng loạt công ty chứng khoán thông báo chuyển đổi hệ thống thành công, sẵn sàng cho hệ thống giao dịch mới bắt đầu từ hôm nay, 5/5.

Tài chính - 05/05/2025 05:45

- Đọc nhiều

-

1

Petrolimex làm ăn ra sao dưới thời CEO Đào Nam Hải?

-

2

Cổ phiếu giảm mạnh, điều gì đang diễn ra ở Bảo hiểm PJICO?

-

3

Đánh thuế 20% chuyển nhượng bất động sản: Khi đề xuất xa rời thực tế?

-

4

Phu nhân Chủ tịch City Auto muốn chi trăm tỷ mua 6 triệu cổ phiếu

-

5

Hà Nội khan hiếm biệt thự, nhà liền kề giá dưới 20 tỷ đồng

Đáng đọc

- Đáng đọc

Chuyên gia: Không nên quá ‘hoảng loạn’ với con số thuế 46% từ Mỹ

Tài chính - Update 1 month ago

'Bối cảnh mới mở ra những cơ hội đầu tư chưa từng có'

Tài chính - Update 1 month ago

Phát triển kinh tế tư nhân - đòn bẩy cho một Việt Nam thịnh vượng

Sự kiện - Update 1 month ago