MBKE: Nợ xấu tăng do COVID-19 không gây ra rủi ro hệ thống

Trái ngược với những lo ngại về việc nợ xấu gia tăng, MBKE cho rằng mức độ tăng của nợ xấu là hợp lý và có thể kiểm soát được.

Báo cáo về ngành ngân hàng của MaybankKimEng (MBKE) đề cập tình hình giãn cách xã hội nghiêm ngặt trong hầu hết quý III đã gây ra áp lực đáng kể lên chất lượng tài sản. Nhiều ngân hàng cho biết tỷ lệ nợ xấu tăng so với mức trung bình khoảng 29% đối với 17 ngân hàng niêm yết.

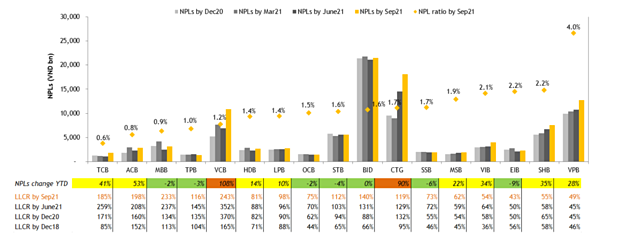

Trái ngược với những lo ngại về việc nợ xấu gia tăng, MBKE cho rằng mức độ tăng của nợ xấu là hợp lý và có thể kiểm soát được, do 3 nguyên nhân. Thứ nhất, mức nợ xấu của các ngân hàng Việt Nam trước đại dịch tương đối thấp, thậm chí rất thấp ở một số ngân hàng (tỷ lệ nợ xấu chỉ 0,4-0,6%), theo quan điểm của MBKE. Do đó, việc tăng từ mức nền so sánh thấp như vậy trở lại mức bình thường, đặc biệt là trong bối cảnh Covid-19, khiến tỷ lệ nợ xấu có vẻ tăng tương đối cao, có thể gấp đôi lên mức nợ xấu bình thường là 1-1,2%. Con số này vẫn là tỷ lệ nợ xấu rất tốt theo tiêu chuẩn toàn cầu.

Tỷ lệ nợ xấu của các ngân hàng Việt Nam. Nguồn: MBKE

Thứ hai, tỷ lệ nợ xấu tại hầu hết các ngân hàng vẫn ở mức cơ bản và khá. Ngoài ra, tỷ lệ bao phủ nợ xấu tại hầu hết các ngân hàng đã được tăng cường hơn nhiều.

Cuối cùng, Ngân hàng Nhà nước (NHNN) ước tính nợ xấu toàn phần (gồm cả các khoản nợ có khả năng tái cơ cấu đạt khoảng 7,8% vào cuối 2021. MBKE nhận thấy mức nợ xấu này tương tự như trong giai đoạn 2016-2017 và tin rằng điều này sẽ không gây ra rủi ro có hệ thống cho hoạt động của các ngân hàng Việt Nam. Trên thực tế, với việc nền kinh tế đang dần phục hồi hậu giãn cách xã hội, CTCK cho rằng nhiều khoản vay trên sẽ quay trở lại nhóm nợ đủ tiêu chuẩn

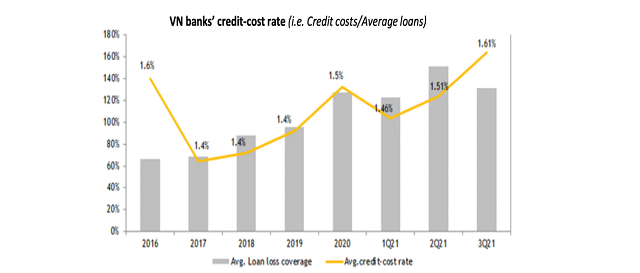

Xét một cách tổng thể (bao gồm mức nợ xấu hiện tại cũng như nợ xấu tiềm ẩn từ các khoản nợ tái cơ cấu, tỷ lệ bao phủ nợ xấu, các chính sách hỗ trợ hiện hành (như Thông tư 01/03/14 cho phép hoãn nợ và giãn trích lập dự phòng cần thiết cho các khoản nợ tái cơ cấu do ảnh hưởng của Covid-19 trong vòng 3 năm) và sự hồi phục của nền kinh tế hiện nay, MBKE cho rằng các ngân hàng Việt Nam sẽ không gặp cú sốc về phí suất tín dụng/tỷ lệ trích lập dự phòng.

CTCK cũng kỳ vọng phí suất tín dụng trung bình sẽ vào khoảng 1,5-1,6% trong hai quý tới, sau đó có thể giảm xuống kể từ quý II/2022, điều này sẽ là động lực chính thúc đẩy lợi nhuận các ngân hàng tăng trưởng mạnh hơn trong nửa cuối 2022.

Hầu hết các ngân hàng đang trên đà hoàn thành các mục tiêu 2021. Lũy kế 9 tháng đầu năm, các ngân hàng đã thực hiện bình quân 77% kế hoạch lợi nhuận. Riêng Techcombank, MB, ACB, MSB, SHB, LienVietPostBank và SeABank đã thực hiện 85-105% mục tiêu đề ra.

So với dự báo của MBKE/ước tính của Bloomberg, một số ngân hàng niêm yết vẫn còn dư địa để hoàn thành và vượt mục tiêu đề ra. Các ngân hàng có khả năng tăng trưởng tốt hơn kỳ vọng bao gồm: Techcombank, BIDV và HDBank. Mặt khác, Eximbank và VIB có thể sẽ không hoàn thành các dự báo.

MBKE kỳ vọng 17 ngân hàng niêm yết sẽ tăng trưởng lợi nhuận 10% trong quý IV, tương đương 44.000 tỷ đồng lãi trước thuế (bằng mức trung bình của ba quý đầu năm) nhờ tăng trưởng tín dụng và thu nhập từ phí mạnh hơn. Do đó, ngành ngân hàng sẽ kết thúc năm 2021 với mức tăng trưởng lợi nhuận 33% so với năm trước.

(Theo NDH)

- Cùng chuyên mục

Doanh nghiệp SME vẫn loay hoay với bài toán vốn

Có đến 60% doanh nghiệp nhỏ và vừa (SME) khó tiếp cận nguồn vốn tín dụng. Mặc dù dư nợ tín dụng toàn hệ thống đang có xu hướng tăng song dư nợ tín dụng đối với khu vực SME vẫn chưa đến 20% tổng dư nợ.

Tài chính - 23/10/2025 09:10

Gần 1 tỷ USD trái phiếu 'chảy về' một Group

24.000 tỷ đồng trái phiếu đã được 4 công ty liên hệ tới một tập đoàn phát triển bất động sản hạng sang phát hành trong 2 ngày 13-14/10. Trước đó gần 1 tuần, các tổ chức này đã ký hợp đồng hợp tác kinh doanh với Capitaland Tower.

Tài chính - 23/10/2025 08:41

'VN-Index có thể vượt 2.000 điểm vào năm 2026'

Trên đây là dự báo của ông Huỳnh Minh Tuấn – Nhà sáng lập FIDT đưa ra tại Diễn đàn Kinh doanh 2026 với chủ đề “Không gian tăng trưởng mới: Cơ hội và chiến lược".

Tài chính - 23/10/2025 06:45

Chứng khoán HSC bán mạnh TCB và FPT, tăng mua VNM

Chứng khoán HSC tăng mạnh danh mục đầu tư cổ phiếu lên 6.348 tỷ đồng trong quý III, ghi nhận lãi ròng hơn 65 tỷ từ bán tài sản tài chính FVTPL.

Tài chính - 23/10/2025 06:45

VN-Index đảo chiều tăng 50 điểm từ đáy

VN-Index đảo chiều từ giảm 35 điểm sang tăng 15 điểm kết phiên giữa tuần ở 1.678,5 điểm. Thanh khoản giảm mạnh so với 2 phiên liền trước.

Tài chính - 22/10/2025 15:48

VCBF đặt niềm tin vào FPT, kỳ vọng BWE

Công ty TNHH Quản Lý Quỹ Đầu Tư Chứng Khoán Vietcombank (VCBF) cho rằng, dù liên tục rớt giá, cổ phiếu FPT vẫn hấp dẫn và có tiềm năng tăng trưởng dài hạn 18 - 20%/năm, nhờ định giá P/E khoảng 16 - 17 lần. Trong khi đó, cổ phiếu BWE được xem có tiềm năng tăng trưởng trong khoảng 5 năm tới.

Tài chính - 22/10/2025 13:45

‘Giữa lúc nước sôi lửa bỏng’, vợ ông Bùi Thành Nhơn đăng ký bán hàng triệu cổ phiếu NVL

Sau 3 tháng tạm ngưng, nhóm ông Bùi Thành Nhơn tiếp tục bán cổ phiếu NVL. CTCP Diamond Properties và bà Cao Thị Ngọc Sương muốn bán hơn 19 triệu đơn vị.

Tài chính - 22/10/2025 11:23

Giá vàng giảm mạnh, nên mua hay bán?

Giá vàng trong nước giảm mạnh, vàng miếng SJC ở mức 146,5 – 148,5 triệu đồng/lượng.

Tài chính - 22/10/2025 10:05

Nhà đầu tư cá nhân cần trưởng thành cùng thị trường

Thị trường chứng khoán nâng hạng, song bản thân nhà đầu tư cá nhân cũng cần trưởng thành khi cần hiểu rõ về khoản đầu tư mình nắm giữ, sự biến động của kinh tế vĩ mô, thay vì FOMO đua mua đua bán.

Tài chính - 22/10/2025 08:27

Antesco ký hợp đồng cung ứng 20.000 tấn nông sản trị giá hàng chục triệu USD

Antesco đang bước vào giai đoạn tăng tốc mới với hàng loạt hoạt động mở rộng thị trường và tái cấu trúc tài chính. Mới đây, doanh nghiệp ký kết bốn thỏa thuận nguyên tắc xuất khẩu với đối tác từ Hàn Quốc, Anh và Ba Lan với doanh số hàng chục triệu USD mỗi năm.

Tài chính - 22/10/2025 07:00

Nhờ đâu sắc tím trở lại với cổ phiếu FPT?

Cổ phiếu FPT tăng trần trở lại sau chuỗi giảm giá sâu và thủng đáy tháng 4. Doanh nghiệp công bố lãi ròng 9 tháng tăng hơn 19%.

Tài chính - 21/10/2025 15:42

Chuyên gia ACBS đưa ra lời khuyên đầu tư với 'phái đẹp'

Bà Đỗ Minh Trang, Giám đốc Trung tâm Phân tích ACBS nhìn nhận chiến lược đầu tư phù hợp đối với phụ nữ nói chung nên là mua cổ phiếu theo hướng tích sản, lựa chọn các cổ phiếu tốt, tăng trưởng dài hạn ổn định, đi cùng với sự tăng trưởng của nền kinh tế, và mua đều đặn, thường xuyên trong thời gian dài.

Tài chính - 21/10/2025 13:00

Chứng khoán TPS: Lợi nhuận cải thiện nhưng khoản phải thu càng phình to

Khoản phải thu của Chứng khoán TPS ngày càng phình to lên 6.800 tỷ, chiếm tỷ trọng rất lớn trong cơ cấu tài sản. Doanh nghiệp đang quyết liệt cắt giảm nhân sự, và triển khai huy động hơn 4.500 tỷ từ trái phiếu và cổ phần.

Tài chính - 21/10/2025 12:13

Soán ngôi SSI, TCBS thành công ty chứng khoán có vốn hóa lớn nhất

Hơn 2,3 tỷ cổ phiếu Chứng khoán TCBS chính thức giao dịch tại HoSE. Hiện, cổ phiếu TCX là cổ phiếu có giá và vốn hóa cao nhất ngành chứng khoán.

Tài chính - 21/10/2025 12:09

Margin lập kỷ lục, nhưng chưa 'căng'

Dư nợ margin trên thị trường tăng mạnh trong bối cảnh VN-Index lẫn thanh khoản thiết lập các kỷ lục mới. Tuy nhiên bộ đệm vốn của các công ty chứng khoán hàng đầu đã và đang được tăng cường đáng kể. Giới chuyên gia đánh giá áp lực margin ở thời điểm hiện tại chưa đáng lo ngại.

Tài chính - 21/10/2025 12:05

Tận dụng nhịp giảm sâu để mua các cổ phiếu 'Top' đầu

Với phiên 20/10 giảm điểm mạnh, các chuyên gia đều nhìn nhận VN-Index sẽ cần thêm một vài phiên để tìm điểm cân bằng, nhà đầu tư có thể tận dụng các nhịp điều chỉnh để mua vào các cổ phiếu “Top” đầu.

Tài chính - 21/10/2025 07:00

- Đọc nhiều

Đáng đọc

- Đáng đọc

Gần 1 tỷ USD trái phiếu 'chảy về' một Group

Tài chính - Update 2 h ago

Nhóm vật liệu xây dựng nào sẽ phục hồi rõ nét hơn dịp cuối năm?

Thị trường - Update 2 day ago