Giá bất động sản giảm, giá trị tài sản thế chấp cũng xuống dốc theo

Thị trường bất động sản khó khăn, nhiều chủ đầu tư phải giảm mạnh giá để đẩy hàng tồn kho. Bất động sản là tài sản thế chấp chủ yếu tại các ngân hàng nên giá cả của các bất động sản làm tài sản bảo đảm cũng sẽ bị điều chỉnh theo xu hướng này.

Dự án Khu dân cư Phú Thuận tại quận 7 vẫn yên ắng sau hơn 12 năm được chấp thuận chủ trương đầu tư. Ảnh: TTXVN

Đối với một nền kinh tế Việt Nam, tín dụng ngân hàng luôn là nguồn vốn chính cho các doanh nghiệp, và với các khoản vay ngân hàng, có tài sản bảo đảm gần như là một yếu tố bắt buộc.

Tài sản bảo đảm đóng vai trò là một nguồn trả nợ thứ cấp đối với khoản vay, để trong trường hợp việc kinh doanh của doanh nghiệp hay cá nhân gặp vấn đề dẫn đến không trả được nợ thì ngân hàng có thể thu hồi nợ thông qua các tài sản bảo đảm. Việc định giá tài sản bảo đảm trở thành một nghiệp vụ phổ biến trong việc cho vay của ngân hàng.

Quan điểm nhận tài sản bảo đảm của các ngân hàng

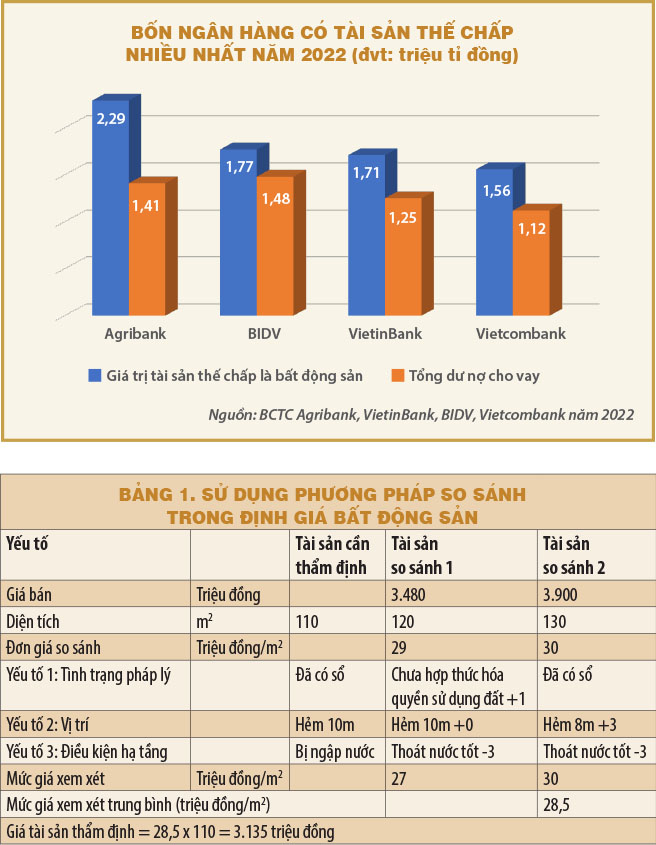

Biểu đồ bên dưới thể hiện dư nợ và giá trị tài sản bảo đảm của bốn ngân hàng thương mại gốc nhà nước lớn nhất ở Việt Nam là Agribank, BIDV, VietinBank và Vietcombank xét về quy mô dư nợ từ báo cáo tài chính cuối năm 2022. Giá trị tài sản bảo đảm bằng bất động sản của các ngân hàng đều lớn hơn so với giá trị các khoản vay.

Ở đây chúng ta cần lưu ý là ngoài các tài sản bảo đảm là bất động sản, ngân hàng cũng còn nhận các loại tài sản bảo đảm khác như: sổ tiết kiệm, máy móc thiết bị, giấy tờ có giá… Nhưng, bất động sản luôn chiếm tỷ trọng ưu thế tuyệt đối trong cơ cấu. Đây cũng là một điểm rất đáng lưu ý khi không phải doanh nghiệp nào đi vay cũng trực tiếp sở hữu tài sản bảo đảm là bất động sản để thế chấp cho ngân hàng. Nhiều trường hợp các tài sản bảo đảm phải đến từ bên thứ ba, thường là các cổ đông của doanh nghiệp.

Mặc dù quy mô dư nợ khá tương đồng với nhau, nhưng có một sự khác biệt rất lớn trong tài sản thế chấp được định giá giữa Agribank và ba ngân hàng còn lại. Tỷ lệ tài sản bảo đảm bằng bất động sản trên dư nợ của Agribank lên đến 1,62 lần trong khi con số này của ba ngân hàng còn lại chỉ là 1,36 (VietinBank), 1,2 (BIDV) và 1,39 (Vietcombank). Các số liệu thống kê trong quá khứ cũng cho thấy chất lượng tín dụng của ba ngân hàng còn lại cũng tốt hơn so với mức của Agribank. Tỷ lệ nợ xấu của Agribank ở mức 1,81% cuối năm 2022, cao hơn đáng kể so với Vietcombank (0,63%), BIDV (0,81%) và VietinBank (1,3%). Chất lượng tín dụng rõ ràng cũng có mối quan hệ tương đối với cách thức nhận tài sản bảo đảm của các ngân hàng. Điều đó cũng hàm ý rằng khi phương án kinh doanh vay vốn có mức độ rủi ro cao thì ngân hàng đó sẽ phải quan tâm nhiều hơn đến tài sản bảo đảm như là một yếu tố quan trọng hơn, thậm chí với mức độ bảo đảm cao hơn cho giá trị khoản vay.

Rõ ràng việc giá bất động sản tăng nhanh không chỉ tạo ra bong bóng cho thị trường này, mà nguy cơ vỡ bong bóng cũng tiềm ẩn những hệ lụy to lớn cho cả hệ thống ngân hàng và nền kinh tế.

Thông thường các ngân hàng sẽ xác định một mức cho vay khoảng 70% so với giá trị tài sản bảo đảm là bất động sản được định giá. Việc phê duyệt các khoản vay dựa trên giá trị bất động sản được định giá sẽ dẫn đến việc sự biến động của giá trị bất động sản sẽ ảnh hưởng rất nhiều đến quy mô và chất lượng khoản vay. Trong những giai đoạn thị trường bất động sản tăng trưởng tốt và giá trị bất động sản gia tăng phi mã, các doanh nghiệp cũng sẽ gia tăng mức vay từ các ngân hàng dựa trên giá trị của tài sản bảo đảm. Tất nhiên, phương án kinh doanh vẫn là yếu tố chính quyết định nhu cầu vốn của doanh nghiệp. Tuy nhiên, trong bối cảnh thị trường Việt Nam, giá trị tài sản bảo đảm có những tác động rất đáng kể. Ví dụ như trong giai đoạn 2021-2022, khi giá bất động sản từ đất nền đến căn hộ tăng mạnh từ 30-50% thì tương ứng với đó là mức cho vay của các ngân hàng cũng sẽ cao hơn khi doanh nghiệp sử dụng những bất động sản trên để thế chấp.

Cách định giá tài sản bảo đảm phổ biến của các ngân hàng

Có nhiều phương pháp có thể sử dụng để định giá bất động sản được thế chấp tại các ngân hàng, nhưng phương pháp so sánh là phổ biến nhất. Với phương pháp này, giá trị tài sản thế chấp được so sánh với các bất động sản được giao dịch gần thời điểm định giá, dựa trên việc điều chỉnh sự khác biệt trong đặc điểm giữa các bất động sản.

Bảng 1 sẽ thể hiện một ví dụ đơn giản về sử dụng phương pháp so sánh trong việc định giá bất động sản. Chúng ta sẽ sử dụng ba đặc điểm của bất động sản cần thẩm định với các bất động sản cần so sánh là điều kiện pháp lý, lợi thế kinh doanh và điều kiện hạ tầng để điều chỉnh mức giá cho phù hợp. Hai tài sản so sánh được định giá lần lượt là 29 triệu đồng/mét vuông và 30 triệu đồng/mét vuông dựa trên mức giá vừa giao dịch.

– Các bất động sản có sổ đỏ sẽ có một mức định giá tốt hơn so với các tài sản chưa có sổ, trong trường hợp này thì bất động sản so sánh 1 chưa có sổ nên sẽ được điều chỉnh +1 triệu đồng/mét vuông.

– Xét về vị trí với bất động sản 3, việc nằm ở hẻm 8 mét kém thuận lợi hơn so với hẻm 10 mét của tài sản so sánh nên sẽ được điều chỉnh +3 triệu đồng/mét vuông.

– Cuối cùng là yếu tố ngập nước hay không cũng ảnh hưởng đến giá trị bất động sản. Do cả hai bất động sản so sánh đều ở vị trí thoát nước tốt nên sẽ được điều chỉnh giảm 3 triệu đồng/mét vuông để so sánh với bất động sản cần thẩm định.

Sau khi đã điều chỉnh cho các yếu tố thì chúng ta sẽ ra được mức giá gợi ý cho bất động sản cần thẩm định so với bất động sản so sánh 1 và 2 lần lượt là 27 triệu đồng/mét vuông và 30 triệu đồng/mét vuông. Tính trung bình thì mức giá áp dụng có thể là 28,5 triệu đồng/mét vuông. Từ đó chúng ta sẽ tính được giá trị bất động sản cần thẩm định là 3.135 triệu đồng.

Thông qua ví dụ trên thì chúng ta có thể thấy vấn đề lớn nhất mà trong việc sử dụng phương pháp định giá phổ biến này là nếu các tài sản so sánh không được định giá hợp lý thì sẽ ảnh hưởng đến giá trị của tài sản cần thẩm định. Các giao dịch vì vậy cứ được neo lại với một mức giá cao dựa trên việc so sánh với các tài sản xung quanh. Khi đó, việc thẩm định giá sẽ không có nhiều ý nghĩa nếu như bất động sản của toàn khu vực đang được định giá không hợp lý.

Rủi ro cho hoạt động của ngân hàng trong giai đoạn tới

Giá nhà đất đang bắt đầu giảm dần trong xu hướng đóng băng của thị trường bất động sản hiện tại. Như vậy, các doanh nghiệp cũng sẽ gặp nhiều khó khăn vì nếu giá bất động sản sụt giảm thì ngân hàng sẽ yêu cầu bổ sung tài sản bảo đảm, việc này không chỉ ảnh hưởng đến ngân hàng mà còn ảnh hưởng đến khả năng vay nợ của doanh nghiệp.

Giá nhà đất nếu sụt giảm từ 20-30% trong giai đoạn tới sẽ ảnh hưởng rất nhiều đến bảng cân đối kế toán của ngân hàng khi phải thanh lý tài sản bảo đảm để thu hồi các khoản nợ.

Rõ ràng việc giá bất động sản tăng nhanh không chỉ tạo ra bong bóng cho thị trường này, mà nguy cơ vỡ bong bóng cũng tiềm ẩn những hệ lụy to lớn cho cả hệ thống ngân hàng và nền kinh tế.

(*) CFA(**) HUB

(Theo Thời báo Kinh tế Sài Gòn)

- Cùng chuyên mục

Bổ sung 'nguồn hàng' chất lượng để thúc đẩy vốn ngoại vào Việt Nam

TS. Trần Thăng Long nhìn nhận, cần IPO và niêm yết thêm các doanh nghiệp lớn thuộc nhóm ngành hàng tiêu dùng, ngành công nghệ thông tin, ngành logistics… để thị trường chứng khoán có thể thu hút được luồng đầu tư dài hạn từ các nhà đầu tư nước ngoài vào Việt Nam và tăng quy mô của nhà đầu tư trong nước.

Tài chính - 29/10/2025 13:15

Vì sao lợi nhuận MBBank suy giảm dù lãi thuần tăng mạnh?

Thu nhập lãi thuần của MBBank trong quý III tăng 24,7% lên 12.991 tỷ đồng, lãi thuần từ hoạt động dịch vụ tăng 49% lên 1.327 tỷ đồng, lãi thuần hoạt động khác tăng 76,7% lên 1.198 tỷ đồng; tuy nhiên lợi nhuận sau thuế lại chỉ đạt 5.571 tỷ đồng, giảm nhẹ so với mức 5.790 tỷ đồng cùng kỳ năm ngoái.

Tài chính - 29/10/2025 11:08

Kinh nghiệm quốc tế về tài chính xanh thúc đẩy chuyển đổi năng lượng xanh

Từ kinh nghiệm của thế giới, cả Chính phủ và khu vực tài chính, ngân hàng nên có các chương trình tài chính xanh để tài trợ chuyển đổi năng lượng xanh, dựa trên điều kiện thị trường nhưng nên kết hợp với chính sách thưởng theo kết quả chuyển đổi.

Tài chính - 29/10/2025 07:00

Giải bài toán phát triển thị trường tài chính xanh

Thúc đẩy dòng vốn xanh là yếu tố then chốt để hiện thực hóa chiến lược tăng trưởng xanh và phát triển bền vững quốc gia của Việt Nam.

Tài chính - 29/10/2025 07:00

Lạm phát thấp hơn kỳ vọng, Fed có thể tiếp tục giảm lãi suất

Việc lạm phát ở dưới mức dự báo mở ra khả năng Cục Dự trữ Liên bang Mỹ (Fed) sẽ tiếp tục giảm lãi suất thêm 2 lần nữa trong năm nay.

Tài chính - 29/10/2025 06:49

Chuyên gia KIS Việt Nam: 'Thị trường chứng khoán đang ở vùng giá rất hợp lý để đầu tư'

Ông Trương Hiền Phương – Giám đốc cấp cao CTCP Chứng khoán KIS Việt Nam cho rằng vùng giá hiện tại của VN-Index là rất hợp lý để nhà đầu tư có thể giải ngân dần vào những cổ phiếu có KQKD quý III/2025 tốt, có sự tăng trưởng qua các quý.

Tài chính - 28/10/2025 16:08

VN-Index hồi mạnh, nhóm Vingroup được kéo tăng từ giá sàn

VN-Index phục hồi gần 60 điểm tính từ đáy trong phiên 28/10. Một trong động lực là nhóm Vingroup được kéo tăng từ mức giá sàn.

Tài chính - 28/10/2025 15:42

Nhờ đâu lợi nhuận tích lũy Novaland tăng dù chưa thoát lỗ?

Lợi nhuận tích lũy của Novaland tăng thêm hơn 400 tỷ đồng dù báo cáo kinh doanh ghi nhận lỗ. Trong kỳ, tập đoàn đã chuyển nhượng vốn của nhiều công ty con.

Tài chính - 28/10/2025 14:13

Những động lực giúp Masan Group lãi đột biến

Hoạt động kinh doanh của hầu hết đơn vị thuộc Masan Group đều cải thiện. Trong đó, WinCommerce, Masan MEATLife thoát lỗ và Masan High-Tech Materials giảm lỗ đáng kể.

Tài chính - 28/10/2025 13:20

Kỳ vọng nhiều lĩnh vực hưởng lợi từ khung thỏa thuận thương mại Việt Nam và Mỹ

Theo các chuyên gia, một số ngành hàng như nông sản, thủy hải sản, dệt may được kỳ vọng có thể nằm trong danh mục hưởng thuế suất ưu đãi 0%. Ngoài ra, còn có các sản phẩm liên quan đến an ninh chiến lược, chuỗi cung ứng then chốt như linh kiện bán dẫn, thiết bị viễn thông, khoáng sản...

Tài chính - 28/10/2025 12:16

Lợi nhuận bứt phá, GELEX vượt kế hoạch năm chỉ sau 9 tháng

Lũy kế 9 tháng, GELEX đạt 3.443 tỷ đồng lợi nhuận trước thuế, tăng 51,7% so với cùng kỳ và vượt 13,2% kế hoạch lợi nhuận cả năm.

Tài chính - 28/10/2025 09:32

Tín chỉ carbon thúc đẩy chuyển đổi năng lượng xanh

Trong bối cảnh biến đổi khí hậu toàn cầu ngày càng nghiêm trọng, tín chỉ carbon đã trở thành công cụ quan trọng thúc đẩy quá trình chuyển đổi năng lượng xanh.

Tài chính - 28/10/2025 07:00

Chuyển dịch năng lượng kép cho phát triển xanh, bền vững

Chuyển dịch năng lượng kép – vừa đảm bảo an ninh năng lượng vừa thúc đẩy phát triển xanh – đã trở thành xu hướng chủ đạo trong bối cảnh trật tự thế giới dịch chuyển nhanh theo hướng đa cực, đa trung tâm, đa tầng nấc.

Tài chính - 28/10/2025 07:00

Bán cổ phiếu VHM, TCB, một doanh nghiệp bất động sản vượt kế hoạch lợi nhuận

Không phải nhờ bán dự án hay bứt tốc từ thị trường địa ốc, lợi nhuận quý III/2025 của Nhà Đà Nẵng lại "nhảy vọt" nhờ hoạt động đầu tư chứng khoán.

Tài chính - 28/10/2025 06:45

Chứng khoán VIX muốn tăng vốn và nâng thêm kế hoạch lãi lên 6.500 tỷ

Chứng khoán VIX muốn chào bán 919 triệu cổ phiếu cho cổ đông với giá 12.000 đồng/cp, vốn điều lệ dự kiến nâng lên 24.502 tỷ đồng.

Tài chính - 27/10/2025 14:07

Sự trở lại của Bimico

Lợi nhuận Bimico tăng mạnh trở lại trong 9 tháng. Động lực đến từ mảng đá xây dựng khi mỏ Tam Lập 3 đi vào hoạt động và các mỏ khác chạy hết công suất.

Tài chính - 27/10/2025 08:33

- Đọc nhiều

Đáng đọc

- Đáng đọc

Gần 1 tỷ USD trái phiếu 'chảy về' một Group

Tài chính - Update 6 day ago

Nhóm vật liệu xây dựng nào sẽ phục hồi rõ nét hơn dịp cuối năm?

Thị trường - Update 1 week ago