Chứng khoán phái sinh: Nhiều điểm nghẽn vẫn hút vốn mạnh

Nhìn lại gần 1 năm TTCK phái sinh đi vào hoạt động, phản ánh từ các thành viên tham gia thị trường cho thấy có những vướng mắc khiến nhà đầu tư tổ chức hầu như vắng bóng. Điều này cần sự vào cuộc của nhà quản lý để giúp mảng thị trường mới này phát triển lành mạnh, chuyên nghiệp hơn.

Vắng bóng nhà đầu tư tổ chức

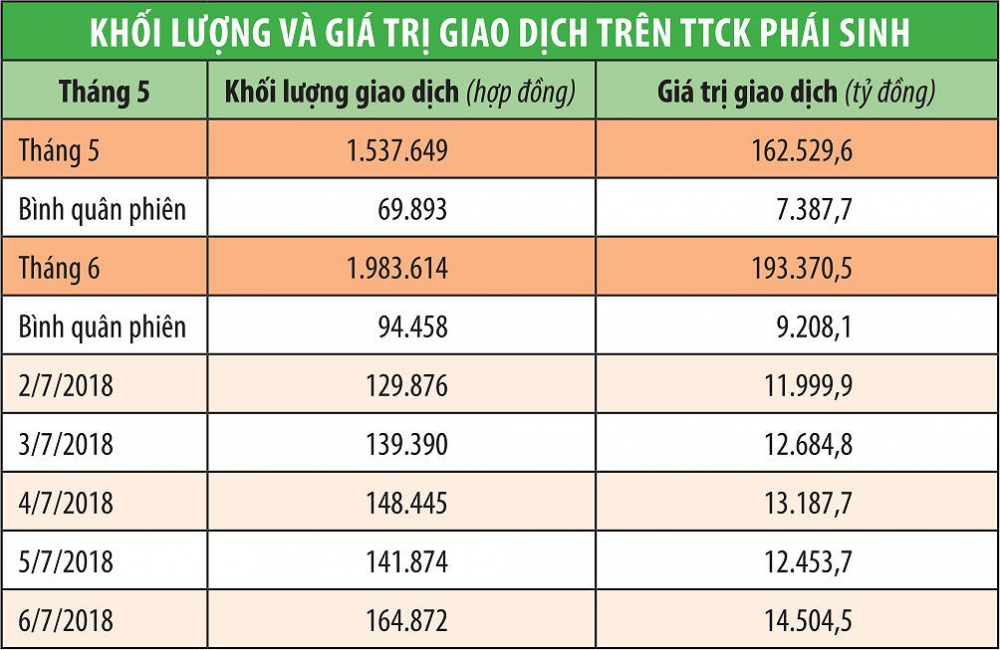

Theo Sở Giao dịch chứng khoán Hà Nội (HNX), cuối tháng 6/2018, số lượng tài khoản giao dịch chứng khoán phái sinh đạt 35.275 tài khoản, gấp 2 lần so với cuối năm 2017.

Thế nhưng, cũng giống như khi thị trường mới đi vào vận hành, hoạt động giao dịch tập trung chủ yếu ở các nhà đầu tư cá nhân trong nước. Theo đó, 6 tháng đầu năm nay, đối tượng nhà đầu tư này chiếm tới 98,34% tổng khối lượng giao dịch, nhà đầu tư tổ chức trong nước chiếm 1,54% (tập trung vào hoạt động tự doanh của các công ty chứng khoán), nhà đầu tư nước ngoài chiếm 0,12%.

Trước khi TTCK phái sinh hình thành, nhà quản lý cũng như đơn vị tổ chức, vận hành thị trường - HNX - đều cho rằng, đây là loại hình thị trường chủ yếu dành cho nhà đầu tư tổ chức, vì có độ khó, phức tạp, đòi hỏi nhà đầu tư am hiểu sâu mới có thể tham gia; độ rủi ro lớn, nên phù hợp với khả năng chịu đựng của nhà đầu tư tổ chức... Nhiều TTCK phái sinh trên thế giới cũng cho thấy, nhà đầu tư tổ chức chiếm tỷ lệ áp đảo.

Thực tế, tại TTCK phái sinh Việt Nam, kể từ khi thị trường này ra đời cách đây gần 1 năm đến nay, nhà đầu tư cá nhân luôn chiếm tuyệt đại đa số khối lượng giao dịch trên thị trường.

Vì sao TTCK phái sinh lại hút mạnh nhà đầu tư cá nhân đến như vậy? Ý kiến từ những người trong cuộc cho thấy, một số lợi thế mà thị trường phái sinh có được so với thị trường cơ sở đang tạo sức hút với nhà đầu tư cá nhân.

Lợi thế đầu tiên mà TTCK phái sinh mang lại cho nhà đầu tư là giao dịch T+0. Điều này cho phép họ quay vòng tiền nhanh, trong một ngày, nhà đầu tư có thể mở, đóng vị thế nhiều lần đối với một mã chứng khoán phái sinh (hợp đồng tương lai chỉ số VN30).

Qua đó, ngay cả khi thị trường cơ sở đi lên hay xuống, thì nhà đầu tư chứng khoán phái sinh cũng có cơ hội kiếm được lợi nhuận, miễn là “đánh cược” đúng xu thế. Vị thế mua - bán, lãi - lỗ được hạch toán ngay lập tức vào tài khoản, chứ không phải đợi 3 ngày (T+3) như giao dịch trên thị trường cơ sở. Đây cũng chính là lý do khiến nhiều nhà đầu tư thực hiện “lướt sóng”, liên tục đóng - mở vị thế nhằm hưởng chênh lệch giá.

Một lợi thế lớn khác (dĩ nhiên kèm theo đó là rủi ro lớn) của TTCK phái sinh là tỷ lệ ký quỹ thấp, nên nhà đầu tư có số tiền ban đầu ít vẫn có thể giao dịch được những lệnh có giá trị lớn.

Tạm so sánh, mức ký quỹ trên thị trường phái sinh chỉ khoảng 15% (yêu cầu của Trung tâm Lưu ký chứng khoán Việt Nam là 10%, khoảng 5% còn lại là theo yêu cầu của công ty chứng khoán), trong khi giao dịch ký quỹ (margin) trên thị trường cơ sở, nhà đầu tư phải ký quỹ tối thiểu 50% (tức được vay tối đa 50%, thậm chí nhiều mã cổ phiếu không được phép margin), nên thị trường phái sinh tạo sức hút với những nhà đầu tư “say” kiếm tiền, chấp nhận rủi ro để có cơ hội thu lãi lớn thông qua đòn bẩy tài chính. Đương nhiên, khi dự đoán không đúng xu thế, nhà đầu tư bị lỗ lớn.

Những lợi thế trên không tạo ra sức hút với nhà đầu tư tổ chức, bởi họ không thiếu vốn, cũng như không có “máu liều”, chấp nhận rủi ro cao như nhà đầu tư cá nhân.Theo ý kiến từ người trong cuộc, điều này giải thích tại sao một số công ty chứng khoán chưa mấy mặn mà tham gia đầu tư chứng khoán phái sinh. Hơn nữa, với việc gia tăng quản trị rủi ro, duy trì đảm bảo an toàn vốn, cộng với việc ra quyết định đầu tư của công ty chứng khoán phải tuân thủ quy trình chặt chẽ, nên khối nhà đầu tư tổ chức này hiện vẫn tỏ ra thận trọng trong việc với tham gia giao dịch trên TTCK phái sinh.

Mặt khác, với tổ chức đầu tư, chẳng hạn các quỹ, mục tiêu đầu tư trên TTCK phái sinh khác với nhà đầu tư cá nhân. Theo đó, nhà đầu tư tổ chức tham gia thị trường này chủ yếu nhằm phòng vệ rủi ro cho danh mục đầu tư chứng khoán cơ sở hơn là kiếm lời trong ngắn hạn.

Trong khi đó, với sự phát triển sơ khai, cũng như không ít yếu tố liên quan chưa đáp ứng chuẩn mực và thông lệ quốc tế, nên tính năng phòng vệ rủi ro khi tham gia TTCK phái sinh chưa đạt như mong muốn của tổ chức đầu tư, khiến họ chưa mặn mà tìm đến thị trường này.

Thậm chí, có ý kiến cho rằng, sự lao dốc của thị trường cơ sở gần đây có “bàn tay” tác động của nhà đầu tư trên thị trường phái sinh. Chẳng hạn, một số cổ phiếu có ảnh hưởng lớn tới chỉ số VN30 có thể bị nhà đầu tư “dìm” giá, khiến chỉ số giảm, qua đó tác động đến giá chứng khoán phái sinh; nhà đầu tư chấp nhận lỗ trên thị trường cơ sở để thu lãi lớn hơn trên thị trường phái sinh.

Vướng pháp lý

Về nguyên nhân khiến nhà đầu tư tổ chức nước ngoài chưa mặt mà “để mắt” tới TTCK phái sinh Việt Nam, lãnh đạo một công ty chứng khoán nhìn nhận, điều này có liên quan đến việc họ gặp khó trong tiếp cận với hệ thống pháp lý về TTCK phái sinh ở Việt Nam do các tài liệu này chưa được thể hiện bằng ngôn ngữ tiếng Anh chuẩn mực và chính thống.

Điều này khiến nhà đầu tư ngoại quan ngại đối mặt với rủi ro khi phát sinh tranh chấp. Trong khi đó, quy chuẩn đầu tư của tổ chức nước ngoài rất chặt chẽ, nên chừng nào họ nhận thấy quy định pháp lý của nước sở tại chưa rõ ràng và chưa dễ dàng tiếp cận, thì tập đoàn mẹ chưa chấp nhận cho công ty con, chi nhánh tiến hành các hoạt động đầu tư.

Mặt khác, các quy định về hạch toán giao dịch chứng khoán phái sinh ở Việt Nam có những điểm “vênh” so với thị trường các nước, khiến nhà đầu tư ngoại khó hiểu và bối rối, nên họ chưa sẵn sàng triển khai các hoạt động đầu tư trên TTCK phái sinh Việt Nam.

Ý kiến từ thị trường còn cho rằng, quy định pháp lý mang tính kỹ thuật về cách hạch toán lỗ - lãi, trên cơ sở đó xác định nghĩa vụ thuế, phí đang “vênh” so với thông lệ quốc tế, khiến tổ chức đầu tư chưa mặn mà tham gia thị trường, mặc dù với nhà đầu tư cá nhân, đây có thể là “chuyện nhỏ”.

Ngoài ra, nhà đầu tư ngoại nhận thấy thị trường phái sinh Việt Nam còn mới, nên cơ chế giao dịch cũng như thông tin chưa thông suốt và dễ tiếp cận với họ. Những rắc rối trong kết nối giữa ngân hàng lưu ký và công ty chứng khoán chậm được tháo gỡ, cũng khiến tổ chức đầu tư nước ngoài gặp khó khăn khi muốn tham gia thị trường phái sinh Việt Nam.

Theo kế hoạch, trong quý III này, một sản phẩm phái sinh mới là Hợp đồng tương lai trái phiếu Chính phủ sẽ được HNX đưa vào giao dịch. Là khối nhà đầu tư hiện nắm giữ lượng trái phiếu Chính phủ lớn, các ngân hàng thương mại có nhu cầu cao trong tham gia thị trường phái sinh để giúp họ có công cụ phòng vệ rủi ro cho danh mục đầu tư trái phiếu.

Tuy nhiên, do vướng quy định pháp lý, nên đến nay các ngân hàng chưa thể tham gia TTCK phái sinh. Nếu vướng mắc này không sớm được tháo gỡ, thị trường phái sinh vẫn “hẹp cửa” với nhà đầu tư tổ chức.

(Theo Đầu tư chứng khoán)

- Cùng chuyên mục

Gia đình Chủ tịch Hóa chất Đức Giang 'mất' hàng ngàn tỷ đồng sau 1 tuần

Các phiên rơi sâu liên tiếp của cổ phiếu DGC trong tuần giao dịch 15-19/12 đã khiến khối tài sản cổ phiếu của gia đình Chủ tịch Đào Hữu Huyền giảm gần 3.400 tỷ đồng.

Tài chính - 21/12/2025 16:19

PYN Elite nêu lý do VN-Index sẽ đạt 3.200 điểm

Quỹ PYN Elite thể hiện sự lạc quan vào các nỗ lực để đạt mục tiêu tăng trưởng kinh tế 2 con số và các cải cách để nâng hạng thị trường chứng khoán.

Tài chính - 21/12/2025 16:16

Tập đoàn KIDO hoãn trả cổ tức do kinh tế khó khăn

Tập đoàn KIDO hoãn trả cổ tức năm 2024 tỷ lệ 14% do ưu tiên dòng tiền phục vụ kế hoạch hoạt động sản xuất kinh doanh cho quý IV/2025 và quý I/2026.

Tài chính - 21/12/2025 06:45

Đề xuất quy định mới về phát hành trái phiếu doanh nghiệp riêng lẻ

Bộ Tài chính cho rằng, cần có quy định mới để chuẩn hóa, nâng cao hơn nữa trách nhiệm của tổ chức phát hành, tổ chức, cá nhân tham gia vào quá trình phát hành trái phiếu doanh nghiệp riêng lẻ.

Tài chính - 20/12/2025 17:34

Petrosetco ước lãi sau thuế 322 tỷ đồng năm 2025

Lãnh đạo Petrosetco cho biết cả 4 mảng kinh doanh đều mang lại kết quả khả quan năm 2025, đặc biệt là mảng dịch phụ phân phối. Lợi nhuận sau thuế vượt 32% kế hoạch năm.

Tài chính - 20/12/2025 09:08

Nhóm cổ phiếu 'họ FLC' bị huỷ tư cách đại chúng

FLC và FLC Faros là hai doanh nghiệp tiếp theo trong hệ sinh thái của Tập đoàn FLC bị UBCKNN huỷ tư cách đại chúng.

Tài chính - 19/12/2025 18:16

VN-Index lấy lại mốc 1.700 điểm, DGC khớp lệnh kỷ lục

Nhóm Vingroup ghi nhận phiên giao dịch tích cực, cả 4 mã chứng khoán đều tăng trên 4%, riêng VHM tăng trần. Đây là động lực lớn giúp VN-Index lấy lại mốc 1.700 điểm.

Tài chính - 19/12/2025 15:32

Cầu bắt đáy xuất hiện, thanh khoản DGC tăng đột biến

Cầu bắt đáy gia nhập mạnh mẽ đã có lúc kéo DGC lên sát mức giá trần, tuy vậy áp lực bán đã đẩy DGC chốt phiên giảm 6,3% so với mức tham chiếu. Đây là phiên giảm mạnh thứ tư liên tiếp của cổ phiếu này.

Tài chính - 19/12/2025 15:29

Chứng khoán Việt Nam sắp mở cơ chế môi giới toàn cầu theo chuẩn FTSE

UBCKNN đang hoàn thiện khung pháp lý, đảm bảo thuận lợi trong giao dịch của nhà đầu tư nước ngoài như đề xuất của FTSE.

Tài chính - 19/12/2025 10:48

Thấy gì từ sự 'im lặng' của Tập đoàn Hóa chất Đức Giang

Cổ phiếu DGC giảm sàn trong 3 phiên liên tiếp cùng lực bán mạnh, gây thiệt hại lớn cho nhà đầu tư nhưng Tập đoàn Hóa chất Đức Giang vẫn giữ im lặng tuyệt đối.

Tài chính - 19/12/2025 10:28

Bài toán vận hành và giám sát thị trường tài sản số

Thị trường tài sản số tại Việt Nam hiện có khoảng 17–18 triệu người dùng (tương đương gần 20% dân số), nằm trong nhóm 5 quốc gia có tỷ lệ ứng dụng tài sản số cao nhất thế giới.

Tài chính - 19/12/2025 06:45

Dòng tiền đổ về hoạt động đấu giá

Vào 2 tháng cuối năm, không chỉ ngày càng nhiều phiên đấu giá thoái vốn Nhà nước thành công, thu về hàng nghìn tỷ mà cổ phiếu đấu giá cũng được dòng tiền ưu ái tìm đến.

Tài chính - 19/12/2025 06:45

Thủ tướng yêu cầu báo cáo việc lập sàn vàng quốc gia trước 20/12

Thủ tướng yêu cầu Ngân hàng Nhà nước báo cáo Chính phủ về việc lập sàn giao dịch vàng quốc gia trước 20/12/2025.

Tài chính - 18/12/2025 18:19

Loạt công ty chứng khoán cắt, hạ margin với nhóm cổ phiếu DGC

Cổ phiếu DGC bị bán tháo 3 phiên liên tiếp. Một số CTCK đã đưa ra động thái liên quan đến cấp margin cho cổ phiếu thuộc hệ sinh thái Hóa chất Đức Giang.

Tài chính - 18/12/2025 17:57

Diễn biến ngày càng đáng ngại của cổ phiếu DGC

Cổ phiếu DGC có phiên giảm sàn thứ 3 liên tiếp xuống vùng 74.900 đồng/cp. Lực lượng bắt đáy giảm mạnh so với 2 phiên trước trong khi lực bán sàn ngày càng mạnh.

Tài chính - 18/12/2025 13:25

UBND TP. Hà Nội thu về hơn 1.300 tỷ đồng từ thương vụ Giày Thượng Đình

2 nhà đầu tư cá nhân sẽ chi gần 1.380 tỷ đồng mua toàn bộ cổ phần CTCP Giày Thượng Đình (UPCoM: GTD) do UBND TP. Hà Nội sở hữu.

Tài chính - 18/12/2025 07:35

- Đọc nhiều

-

1

Thủ đoạn nhận hối lộ của vợ chồng Cục trưởng Trần Việt Nga

-

2

Hóa chất Đức Giang: Đế chế tỷ USD và nghịch lý cổ phiếu bị bán sàn

-

3

Thấy gì từ sự 'im lặng' của Tập đoàn Hóa chất Đức Giang

-

4

UBND TP. Hà Nội thu về hơn 1.300 tỷ đồng từ thương vụ Giày Thượng Đình

-

5

Nghệ An đưa Trung tâm hành chính tỉnh vào dự án trọng điểm

Đáng đọc

- Đáng đọc

Lập 'Quỹ tái thiết miền Trung', tại sao không?

Sự kiện - Update 3 week ago

Gần 1 tỷ USD trái phiếu 'chảy về' một Group

Tài chính - Update 1 month ago

'Cơn sốt' vàng bao giờ chấm dứt?

Thị trường - 1 month