Nhà đầu tư cá nhân cần cẩn trọng với chứng khoán phái sinh

Trong hơn hai tháng qua khi thị trường chứng khoán cơ sở biến động mạnh và có chiều hướng đi xuống, khó tiên lượng hơn nhiều so với năm 2017, thì nhiều nhà đầu tư đã chuyển sang thị trường chứng khoán phái sinh hòng kiếm lời trong ngắn hạn.

Khối lượng giao dịch trên thị trường phái sinh bắt đầu tăng mạnh từ tháng 5, với tổng khối lượng giao dịch đạt trên 1,6 triệu hợp đồng, gấp 3 lần so với tháng 4, còn giá trị hợp đồng giao dịch tăng từ mức xấp xỉ 62.000 tỷ đồng trong tháng 4 lên mức 162.500 tỷ đồng giá trị hợp đồng giao dịch trong tháng 5. Trong tháng 6, số lượng hợp đồng tiếp tục tăng 21% so với tháng 5, trong khi giá trị hợp đồng tăng 19% đạt mức trên 193.000 tỷ đồng.

Mục đích cơ bản của chứng khoán phái sinh (cụ thể ở Việt Nam hiện nay là hợp đồng tương lai chỉ số VN30 – sản phẩm phái sinh trên chỉ số VN30) là để giúp nhà đầu tư giảm thiểu rủi ro khi đầu tư trên thị trường chứng khoán cơ sở.

Tuy nhiên, có vẻ như hiện nay thị trường chứng khoán phái sinh đang được nhiều nhà đầu tư cá nhân sử dụng như một kênh đầu cơ theo đúng nghĩa của từ này.

Theo thông tin từ nhân viên môi giới của một số công ty chứng khoán, trong hai tháng qua có rất nhiều nhà đầu tư cá nhân không sở hữu chứng khoán cơ sở nhưng vẫn mở tài khoản chứng khoán phái sinh và hoạt động một cách tích cực trên thị trường này.

Cần lưu ý rằng, theo qui định hiện hành, đối với chứng khoán phái sinh, tỷ lệ ký quỹ của nhà đầu tư chỉ là 10% - một tỷ lệ đòn bẩy rất cao so với tỷ lệ cho vay ký quỹ hiện tại đối với các mã chứng khoán cơ sở mà các công ty chứng khoán đang áp dụng. Đây là một trong những chất xúc tác rất mạnh kích thích nhà đầu tư cá nhân chuyển hướng sang giao dịch trên thị trường chứng khoán phái sinh do tỷ lệ vốn tự có phải bỏ ra ban đầu không nhiều.

Một điểm hấp dẫn nữa của sản phẩm này là nhà đầu tư có thể đóng/mở vị thế ngay trong ngày, vì vậy nhà đầu tư có thể thực hiện chiến thuật giao dịch trong ngày mà không phải chờ chứng khoán về tài khoản như khi giao dịch thị trường chứng khoán cơ sở.

Nói một cách đơn giản, cuộc chơi phái sinh là một cuộc đấu trí, một ‘canh bạc đỏ đen’ giữa những người giữ vị thế Short và những người giữ vị thế Long, và do vậy dòng tiền chỉ được luân chuyển giữa hai nhóm nhà đầu tư này chứ không hề đi vào thị trường, không đi vào các doanh nghiệp để phục vụ cho hoạt động sản xuất kinh doanh – một điều hoàn toàn khác so với hoạt động đầu tư trên thị trường chứng khoán cơ sở.

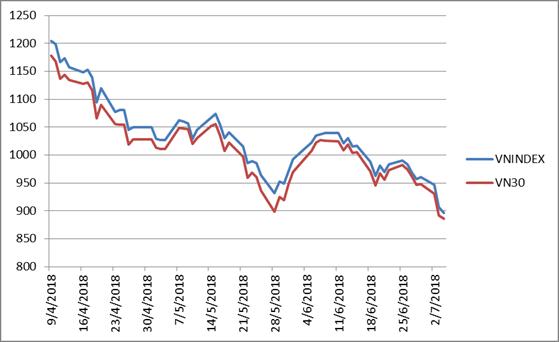

Biến động của chỉ số VN-Index và VN30 trong gần 3 tháng qua

Nhiều nghiên cứu đã chỉ ra rằng thị trường phái sinh có thể dẫn dắt hoặc đi sau thị trường cơ sở. Mối quan hệ này mạnh hay yếu, dẫn dắt hay đi sau tùy thuộc vào mỗi sản phẩm cơ sở (hàng hóa, chỉ số, tiền tệ…) và mỗi thời điểm khác nhau.

Theo quan sát, trên thị trường chứng khoán Việt Nam, trong các thời điểm hoảng loạn, giá các hợp đồng tương lai (HĐTL) thường thấp hơn rất nhiều so với giá cơ sở, các biến động lớn trên giá các HĐTL thường tác động tiêu cực và kích thích việc bán ra trên thị trường cơ sở. Khi thị trường cơ sở tiếp tục giảm lại kích hoạt sự chấp nhận các mức giá thấp hơn cho vị thế "short" của các HĐTL. Vòng xoáy này nối tiếp trong các nhịp giảm trong phiên và tạo ra các phiên giảm với biên độ rất lớn.

Hiện nay, khối lượng giao dịch của HĐTL kỳ hạn 1 tháng đạt khoảng 120.000 – 140.000 hợp đồng/phiên, lượng hợp đồng để qua đêm (OI) lúc cao điểm chỉ ở mức 11.000 – 12.000 hợp đồng. Điều này chứng tỏ nhà đầu tư giao dịch trên thị trường phái sinh hiện chủ yếu mang tính đầu cơ chứ không vì mục đích phòng ngừa rủi ro.

Cũng cần phải nói thêm rằng, theo nhiều chuyên gia chứng khoán, trong khi nhiều cổ phiếu có trọng số lớn trong rổ VN30 có thanh khoản tương đối thấp, việc tác động đến chỉ số cơ sở bằng cách tác động đến một số mã cụ thể là có thể tiến hành được. Điều này làm méo mó thị trường và sự vận hành của thị trường.

Thiết nghĩ, với trình độ phát triển của thị trường chứng khoán Việt Nam hiện nay, có lẽ cơ quan quản lý thị trường cần nghiên cứu để nâng tỷ lệ ký quỹ của nhà đầu tư trên thị trường chứng khoán phái sinh hoặc chỉ cho phép những nhà đầu tư sở hữu chứng khoán cơ sở mới được phép giao dịch chứng khoán phái sinh. Nói tóm lại, cơ quan quản lý cần có những chế tài cụ thể để hạn chế hoạt động đầu cơ, nếu không sàn chứng khoán phái sinh chỉ là một sòng bạc hợp pháp mà thôi.

- Cùng chuyên mục

Cao su Phước Hòa chia thưởng tổng tỷ lệ 94%, kỳ vọng lãi đột biến nhờ đền bù đất

Cao su Phước Hòa đứng trước cơ hội ghi nhận năm bùng nổ lợi nhuận nhờ hàng nghìn tỷ đồng đền bù đất từ các dự án khu công nghiệp trọng điểm. Doanh nghiệp lên phương án chia cổ tức và thưởng cổ phiếu kỷ lục năm nay.

Tài chính - 31/05/2026 10:41

PTSC muốn tăng vốn lên hơn 6.000 tỷ đồng

Thông qua việc phát hành hơn 102,2 triệu cổ phiếu, PTSC muốn tăng vốn điều lệ lên hơn 6.000 tỷ đồng nhằm củng cố năng lực tài chính và đáp ứng nhu cầu vốn chủ sở hữu lớn cho loạt dự án trọng điểm.

Tài chính - 30/05/2026 17:20

Chủ tịch Hoàng Quân: Làm nhà ở xã hội cho thuê phải mất 20 năm mới hoàn vốn

Chủ tịch Hoàng Quân cho biết, khi làm nhà ở xã hội cho thuê, cần 15 - 20 năm để hoàn vốn, trong khi khi ngân hàng thường chỉ cho vay tối đa 5 năm (thực tế thường là 2 năm), yêu cầu xây xong phải bán ngay để trả nợ.

Tài chính - 30/05/2026 13:16

NLTT Trung Nam tiếp tục huy động thành công 173 tỷ đồng trái phiếu

NLTT Trung Nam trong vòng 2 ngày (18-19/5) đã huy động thành công tổng cộng 2.103 tỷ đồng trái phiếu riêng lẻ, phần lớn nguồn vốn được dùng để nhận chuyển nhượng cổ phần tại CTCP Điện gió Trung Nam Trà Vinh 1.

Tài chính - 30/05/2026 07:22

Hơn 18 triệu cổ phiếu Chứng khoán Bảo Minh được 'sang tay'

Từ ngày 19-27/5, đã có 18,15 triệu cổ phiếu BMS của CTCP Chứng khoán Bảo Minh (BMSC) được giao dịch thỏa thuận với giá 15.000 đồng/CP.

Tài chính - 29/05/2026 18:03

Cơ hội đã rõ hơn ở nhiều cổ phiếu riêng lẻ

Ông Nguyễn Minh Hoàng, Trưởng phòng Phân tích Chứng khoán Nhất Việt cho rằng đây chưa phải thời điểm để bi quan. Theo chuyên gia, tỷ lệ rủi ro – lợi nhuận hiện ở mức hấp dẫn khoảng 1:3, trong khi cơ hội đang dần rõ nét hơn ở nhiều cổ phiếu riêng lẻ sau giai đoạn chiết khấu mạnh.

Tài chính - 29/05/2026 11:13

Doanh nghiệp liên hệ với Chứng khoán SSI gia hạn 450 tỷ đồng trái phiếu

Sunway – doanh nghiệp có nhiều mối liên hệ với CTCP Chứng khoán SSI và Chủ tịch Nguyễn Duy Hưng – vừa tiếp tục gia hạn kỳ hạn thêm 1 năm đối với lô trái phiếu trị giá 200 tỷ đồng, trước đó công ty này đã kéo dài thời gian đáo hạn một lô trái phiếu khác trị giá 250 tỷ đồng.

Tài chính - 29/05/2026 11:12

Giá cao su tăng mạnh, doanh nghiệp chưa tin vào chu kỳ mới

Giá cao su thiên nhiên thế giới đã quay trở lại vùng đỉnh của năm 2017 khi thị trường đối mặt với tình trạng nguồn cung suy giảm do yếu tố mùa vụ và nhu cầu tích trữ nguyên liệu gia tăng. Dù vậy, phần lớn doanh nghiệp cao su trong nước vẫn duy trì quan điểm thận trọng đối với kế hoạch năm 2026.

Tài chính - 29/05/2026 06:45

F319 bất ngờ tuyên bố đóng cửa

Sau gần 20 năm tồn tại, diễn đàn F319.com thông báo đóng cửa từ 11/6/2026. Ban quản lý cộng đồng không tiết lộ lý do chấm dứt hoạt động.

Tài chính - 28/05/2026 16:44

City Auto xúc tiến M&A 5 đại lý VinFast, mở rộng hệ sinh thái phân phối đa tầng

Trong bối cảnh thị trường ôtô cạnh tranh ngày càng khốc liệt, đặc biệt ở phân khúc xe điện, City Auto đặt mục tiêu lợi nhuận tăng gần 10 lần cho năm 2026, đồng thời mở rộng hệ thống showroom và xúc tiến M&A các đại lý VinFast.

Tài chính - 28/05/2026 16:29

CEO Tập đoàn KIDO: Sẽ có đột phá vào cuối năm 2026 hoặc đầu 2027

Tập đoàn đang có cơ hội chuyển đổi quỹ đất đang sử dụng sau cổ phần hóa thành đất thương mại. Lãnh đạo KIDO cho biết nếu được Nhà nước chấp thuận, đây sẽ là động lực tạo đột phá cho kết quả kinh doanh trong thời gian tới.

Tài chính - 28/05/2026 14:05

Trái chiều kết quả kinh doanh của các doanh nghiệp 'họ' Vietracimex

Trong khi Vietracimex vẫn gây ấn tượng với kết quả lợi nhuận năm 2025 đạt hơn nửa nghìn tỷ đồng, thì các thành viên như Hồng Phong 1, Hồng Phong 2 và Hòa Thắng lại báo lỗ hoặc không công bố báo cáo tình hình tài chính.

Tài chính - 28/05/2026 11:12

Công ty con của Vinhomes huy động 4.000 tỷ đồng trái phiếu trong một tháng

Trong tháng 5, CTCP Đầu tư Xây dựng Thái Sơn đã huy động thành công 4.000 tỷ đồng thông qua hai lô trái phiếu riêng lẻ. Động thái này diễn ra trong bối cảnh doanh nghiệp đang triển khai hàng loạt dự án sân golf và khu đô thị quy mô lớn tại nhiều địa phương, với tổng mức đầu tư lên tới hàng chục nghìn tỷ đồng.

Tài chính - 28/05/2026 08:44

Lãi suất vẫn neo cao: Gửi tiền ở đâu hiệu quả nhất?

Gửi tiết kiệm đang dần lấy lại vị thế là một kênh đầu tư hấp dẫn khi lãi suất huy động tại một số ngân hàng thương mại đã lên tới 8-10%/năm.

Tài chính - 28/05/2026 08:39

Doanh nghiệp ồ ạt IPO, tăng vốn: Dòng tiền có đủ sức hấp thụ?

Làn sóng tăng vốn và IPO đang bùng nổ trên thị trường chứng khoán khi hàng loạt doanh nghiệp cùng đưa ra kế hoạch phát hành quy mô lớn, mở ra kỳ vọng nâng tầm thị trường nhưng cũng tạo áp lực hấp thụ dòng tiền trong ngắn hạn.

Tài chính - 28/05/2026 07:26

Dòng tiền dần trở lại với cổ phiếu ngân hàng

Khi nhóm Vingroup đồng loạt điều chỉnh mạnh và kéo VN-Index giảm điểm, cổ phiếu ngân hàng bất ngờ trở thành điểm tựa của thị trường. Sự trở lại của cổ phiếu vua không chỉ giúp cân bằng chỉ số mà còn mở ra kỳ vọng về một nhịp lan tỏa mới của dòng tiền.

Tài chính - 27/05/2026 15:58

- Đọc nhiều

Đáng đọc

- Đáng đọc

[Café cuối tuần] Khi bất động sản phải quay về đúng giá trị

Đầu tư - Update 1 week ago