Tìm giải pháp nâng cao nhận thức về tài chính cá nhân

Theo các chuyên gia, nhận thức về hoạch định tài chính cá nhân của Việt Nam là chưa đầy đủ, trong khi thị trường này phát triển tương đối nhanh, nên tăng cường giáo dục, nâng cao nhận thức của người dân là rất quan trọng.

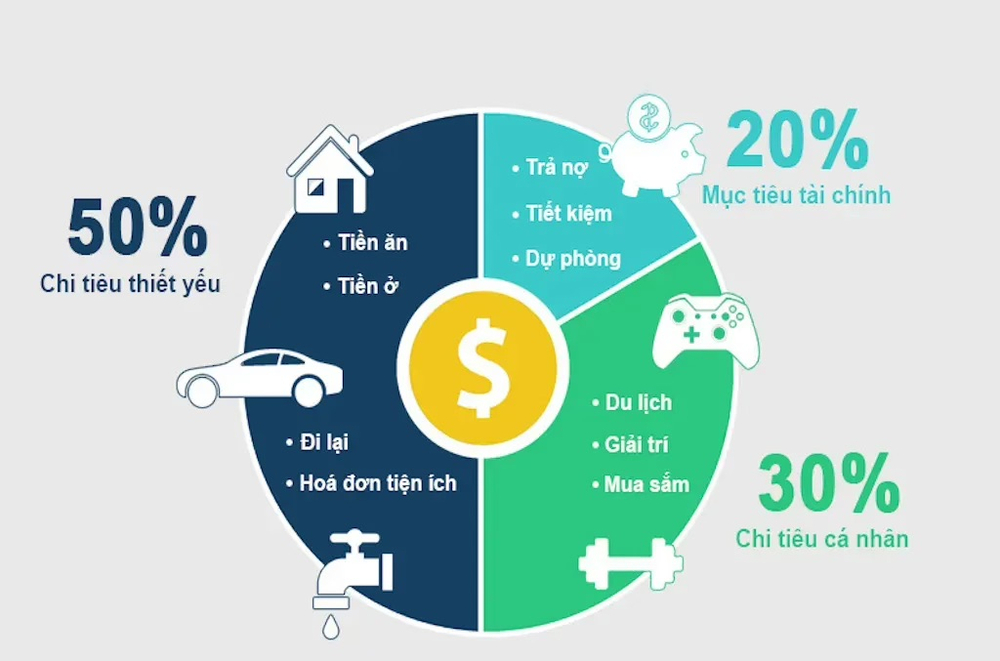

Mức độ hiểu biết tài chính cá nhân của người dân Việt Nam còn hạn chế. Ảnh: ZenOne

Mức độ hiểu biết tài chính cá nhân còn hạn chế

Phát biểu khai mạc Diễn đàn "Phát triển thị trường tài chính cá nhân tại Việt Nam", TS Lê Minh Nghĩa, Chủ tịch Hiệp hội Tư vấn Tài chính Việt Nam (VFCA) cho biết, trình độ dân trí tài chính còn hạn chế và nhất là khả năng quản lý, hoạch định tài chính cá nhân còn khá khiêm tốn.

"Gõ cụm từ "quản lý tài chính cá nhân" trên Google vào ngày 5/1/2023 có ngay 167.000.000 kết quả quan tâm. Ngày 22/7/2023, có ngay 231.000.000 kết quả quan tâm, tăng 38,3% trong 6 tháng. Trên kênh của các phương tiện thông tin đại chúng (nghe, nhìn)... có rất nhiều bài viết, tọa đàm, hội thảo... giới thiệu các chủ đề về tài chính cá nhân (hoặc nằm trong tài chính cá nhân như đầu tư chứng khoán, đầu tư bất động sản, tài chính tiêu dùng, bảo hiểm nhân thọ,…)", ông Nghĩa thông tin.

Người đứng đầu VFCA cho rằng, dù các thông tin, tài liệu về tài chính cá nhân đã phổ biến ngày càng rộng rãi hơn nhưng phần lớn đều là thông tin, tài liệu mở, trôi nổi; hầu hết dân cư tại các tỉnh thành nhỏ và các khu vực hẻo lánh khó có thể tiếp cận và hiểu được, ngay cả các cá nhân, hộ gia đình ở các tỉnh, thành phố lớn của Việt Nam cũng chưa dành sự quan tâm cần thiết đối với hoạch định tài chính cá nhân.

"Người dân chưa biết đọc bảng cân đối thu - chi tài chính cá nhân; các cơ sở giáo dục đào tạo từ phổ thông đến đại học chưa xây dựng và phát triển các chương trình đào tạo về tài chính cá nhân; các văn bản pháp quy liên quan tới phát triển và quản lý các sản phẩm, dịch vụ tài chính cá nhân chưa đầy đủ, đồng bộ, chưa có văn bản nào của nhà nước đề cập riêng về hoạch định tài chính cá nhân", TS. Lê Minh Nghĩa nhận định và dẫn chứng từ một cuộc khảo sát nhỏ trên địa bàn Hà Nội, sự quan tâm tới tài chính cá nhân của người Việt Nam chưa nhiều, trên 80% số người được khảo sát không biết tài chính cá nhân là gì và họ cũng không quan tâm nhiều tới các kế hoạch tài chính cá nhân.

Đồng tình với nhận định của Chủ tịch VFCA, TS. Cấn Văn Lực, Thành viên Hội đồng Tư vấn Chính sách Tài chính - tiền tệ Quốc gia, Chuyên gia Kinh tế trưởng BIDV kiêm Giám đốc Viện Đào tạo và Nghiên cứu BIDV cho rằng, hoạt động quản lý tài chính cá nhân tại Việt Nam hiện nay còn tồn tại 3 thách thức lớn.

"Thứ nhất là khả năng quản lý nợ nần còn yếu, ví dụ điển hình nhất là sự nở rộ của tín dụng đen. Thứ hai là mức độ hiểu biết về quản lý tài chính cá nhân còn hạn chế. Thứ ba là khả năng vay, trả gặp vấn đề, vay dễ nhưng không tính toán kỹ việc trả, nên dễ sa vào các cạm bẫy tài chính", TS. Cấn Văn Lực cho biết và đề xuất, việc hoàn thiện hành lang pháp lý rất quan trọng và cần phải chú trọng vào khâu thực thi trong bối cảnh nhiều vấn đề mới liên quan đến tài chính cá nhân phát sinh.

TS. Cấn Văn Lực. Ảnh: BTC

Minh bạch thị trường để tránh rủi ro

Theo TS. Cấn Văn Lực, ngành tài chính cá nhân tại Việt Nam phát triển tương đối nhanh. Mức độ biến động của thị trường tài chính Việt Nam lớn nên việc giáo dục tài chính cá nhân là vô cùng quan trọng.

"Quy mô thị trường tài chính Việt Nam bằng khoảng 300% GDP. Đây là tỷ lệ cao, vì vậy, nếu như thị trường tài chính có vấn đề thì nền kinh tế không thể yên ổn. tiềm năng phát triển của thị trường tài chính Việt Nam còn rất lớn, nhiều sản phẩm hiện đại còn nhiều dư địa phát triển", ông Lực nhấn mạnh.

Theo TS. Cấn Văn Lực, quy mô hệ thống tài chính Việt Nam đang phát triển nhanh, gấp khoảng hơn 2 lần so với tốc độ tăng trưởng kinh tế. Trước đây chỉ có một vài tổ chức tài chính nhưng giờ có hàng trăm tổ chức tài chính. Thị trường đang trở nên rất cạnh tranh, các sản phẩm dịch vụ đa dạng hơn và ngân hàng vẫn là kênh chi phối hệ thống tài chính.

"Theo tính toán tính toán từ năm 2011 tới nay, tốc độ tăng trưởng của thị trường tài chính khoảng 14%/năm; trong đó, quy mô kênh ngân hàng tăng trưởng 12%/năm, thị trường cổ phiếu tăng trưởng khoảng 23%/năm về giá trị vốn hóa, thị trường bảo hiểm tăng khoảng 20%/năm về doanh thu phí; riêng thị trường trái phiếu tăng trưởng tương đối chậm so với các thị trường khác", ông Lực thống kê và cho biết, về khía cạnh cung ứng vốn, ngân hàng cung ứng khoảng 47-48% vốn cho nền kinh tế, vốn FDI giải ngân 17-18%, còn trái phiếu mới cung ứng 13% tổng nguồn vốn cho nền kinh tế.

Về cấu trúc giám sát, quản lý, Việt Nam đi theo mô hình ngành dọc, Ngân hàng Nhà nước (NHNN) giám sát hệ thống ngân hàng, Bộ Tài chính quản lý kênh chứng khoán, bảo hiểm. Có nước có ủy ban giám sát tài chính giám sát cả 3 kênh.

Về quy mô tín dụng so với quy mô nền kinh tế, tỷ lệ tại Việt Nam là 126% GDP, mức trung bình cao so với thế giới và cao hơn so với các nước cùng mức thu nhập với Việt Nam. Chất lượng tín dụng cơ bản được kiểm soát tương đối tốt.

Về giải pháp, vị chuyên gia này đề xuất, bổ sung mô hình, cơ chế, phương thức quản lý, giám sát để thích ứng với các mô hình kinh doanh mới dựa trên công nghệ, tài chính số (ví dụ cho vay ngang hàng, Fintech, huy động vốn cộng đồng, tiền kỹ thuật số).

"Tiếp theo là khả năng tiếp cận tài chính tại Việt Nam còn hạn chế, vì vậy cần nâng cao vai trò, hiệu quả của thị trường tài chính, phát trển nền tảng nhà đầu tư. Ngoài ra, rủi ro tội phạm tài chính gia tăng, do đó cần nâng cao năng lực quản lý, giám sát, an toàn và ổn định hệ thống tài chính - tiền tệ, bảo vệ người tiêu dùng tài chính, tăng cường giáo dục tài chính", TS. Cấn Văn Lực cho biết.

Cuối cùng là về tính công khai, minh bạch, chuyên nghiệp, đây là vấn đề sống còn, chừng nào thị trường tài chính còn thiếu công khai thì thị trường còn rủi ro lớn. Trong đó, vai trò của thông tin dữ liệu tài chính, giáo dục tài chính rất quan trọng.

- Cùng chuyên mục

Dòng tiền quay trở lại, chứng khoán đã qua sóng gió?

Dù nhìn nhận những lo ngại về câu chuyện lãi suất thời gian qua chỉ mang tính chất kỹ thuật, song các chuyên gia đều đưa ra quan điểm thận trọng về xu hướng của thị trường chứng khoán trong ngắn hạn.

Tài chính - 17/12/2025 06:45

Hóa chất Đức Giang: Đế chế tỷ USD và nghịch lý cổ phiếu bị bán sàn

Tập đoàn Hóa chất Đức Giang đang sở hữu loạt nhà máy hóa chất, phân bón đem lại hàng nghìn tỷ đồng mỗi năm. Doanh nghiệp vẫn đang lên kế hoạch đầu tư mở rộng với các dự án chục nghìn tỷ đồng khác.

Tài chính - 17/12/2025 06:45

Chứng khoán phục hồi mạnh

Có lúc giảm đến 16,6 điểm trong phiên sáng nhưng phiên chiều thị trường chứng khoán hồi mạnh, kết phiên tăng 33 điểm với sắc xanh lan tỏa.

Tài chính - 16/12/2025 15:35

Chủ tịch SSI Nguyễn Duy Hưng: Nhiều cổ phiếu đang ở mức định giá rất thấp!

Ngoại trừ một số cổ phiếu vốn hóa lớn tăng giá kéo VN-Index thì đa phần đều giảm sâu. Chủ tịch SSI cho rằng nhiều cổ phiếu đang ở mức định giá hấp dẫn.

Tài chính - 16/12/2025 13:20

Cổ phiếu DGC bất ngờ bị bán mạnh

Cổ phiếu DGC ghi nhận giảm sàn cùng khối lượng giao dịch đột biến phiên 16/12. Doanh nghiệp sắp chốt quyền tạm ứng cổ tức tiền mặt tỷ lệ 30%.

Tài chính - 16/12/2025 12:06

6 nhà đầu tư cá nhân ‘tạm lỗ’ 166 tỷ sau phiên đấu giá cổ phiếu PET

Cổ phiếu PET giảm 3 phiên liên tiếp sau cuộc đấu giá bán vốn thuộc sở hữu PVN. Diễn biến này khiến các nhà đầu tư tham gia đấu giá tạm lỗ lớn.

Tài chính - 16/12/2025 07:00

DIC Corp tăng vốn lên gần 8.000 tỷ đồng, sạch nợ trái phiếu

DIC Corp đã phân phối 150 triệu cổ phiếu cho cổ đông và cán bộ công nhân viên, thu về 1.800 tỷ. Công ty có thêm nguồn lực phát triển dự án và trả nợ.

Tài chính - 15/12/2025 14:03

Chứng khoán EVS trước quyết định xử phạt tiền tỷ của UBCKNN

Chứng khoán EVS bị phạt hơn 1 tỷ đồng cho hàng loạt vi phạm trong lĩnh vực chứng khoán. Tại cuối quý III, 54% tổng tài sản nằm ở khoản phải thu bán trái phiếu.

Tài chính - 15/12/2025 11:43

Giá vàng 2026 sẽ thế nào?

Năm 2026, thị trường vàng Việt Nam có thể sẽ có những thay đổi lớn, mang tính căn cơ để giải quyết những vấn đề tồn tại lâu nay như nguồn cung tắc nghẽn, buôn lậu phức tạp và giao dịch thiếu minh bạch.

Tài chính - 15/12/2025 08:58

Cổ phiếu lao dốc, Phát Đạt hé lộ tham vọng lớn

HĐQT Phát Đạt đã thông qua chủ trương triển khai 6 dự án trong năm 2026, đặt mục tiêu doanh thu 44.848 tỷ và lợi nhuận 11.812 tỷ trong 5 năm tiếp theo.

Tài chính - 15/12/2025 06:45

VN-Index sẽ diễn biến ra sao sau nhịp giảm sâu?

Thị trường chứng khoán vừa có tuần giảm điểm mạnh nhất kể từ đầu tháng 4. Các CTCK dự báo rủi ro điều chỉnh vẫn còn, nhà đầu tư hạn chế bắt đáy.

Tài chính - 14/12/2025 12:59

Loạt công ty niêm yết sắp 'bạo chi' trả cổ tức

Việc nắm giữ dài hạn các cổ phiếu có mức chi trả cổ tức cao là một trong các chiến lược đầu tư chứng khoán an toàn, nhất là trong giai đoạn VN-Index có nhiều biến động.

Tài chính - 14/12/2025 09:16

'Gãy' mốc 1.650, điểm tựa nào cho VN-Index?

VN-Index khép lại tuần giao dịch 8–12/12 với 4/5 phiên giảm điểm, trong đó điểm nhấn là cú rơi mạnh hơn 52 điểm trong phiên cuối tuần. Lãi suất có dấu hiệu nhích lên, khối ngoại bán ròng kéo dài cùng tâm lý phòng thủ cuối năm đang khiến dòng tiền trở nên thận trọng, đặt thị trường trước nguy cơ tiếp tục rung lắc trong ngắn hạn.

Tài chính - 14/12/2025 07:00

Đánh thuế đối với giao dịch vàng miếng: Thu như thế nào?

Với việc thông qua Luật thuế Thu nhập cá nhân (sửa đổi), giao dịch vàng miếng đã chính thức phải nộp thuế 0,1% trên giá chuyển nhượng từng lần. Tuy nhiên vấn đề được quan tâm hiện nay là thu như thế nào?

Tài chính - 13/12/2025 09:46

Lumen Vietnam Fund chỉ ra 6 ngành ưu tiên đầu tư trong năm 2026

Tài chính, bất động sản, năng lượng nằm trong số các ngành mà Lumen Vietnam Fund sẽ ưu tiên đầu tư trong thời gian tới.

Tài chính - 13/12/2025 08:18

Ngân hàng dành 500 nghìn tỷ triển khai chương trình tín dụng đầu tư hạ tầng

Thực hiện chỉ đạo của Chính phủ, các ngân hàng thương mại dành khoảng 500 nghìn tỷ đồng triển khai Chương trình tín dụng đầu tư hạ tầng điện, giao thông, công nghệ chiến lược.

Tài chính - 12/12/2025 20:14

- Đọc nhiều

Đáng đọc

- Đáng đọc

Lập 'Quỹ tái thiết miền Trung', tại sao không?

Sự kiện - Update 2 week ago

Gần 1 tỷ USD trái phiếu 'chảy về' một Group

Tài chính - Update 1 month ago

'Cơn sốt' vàng bao giờ chấm dứt?

Thị trường - 1 month