“So găng” hai ông lớn ngành điện trước thềm IPO

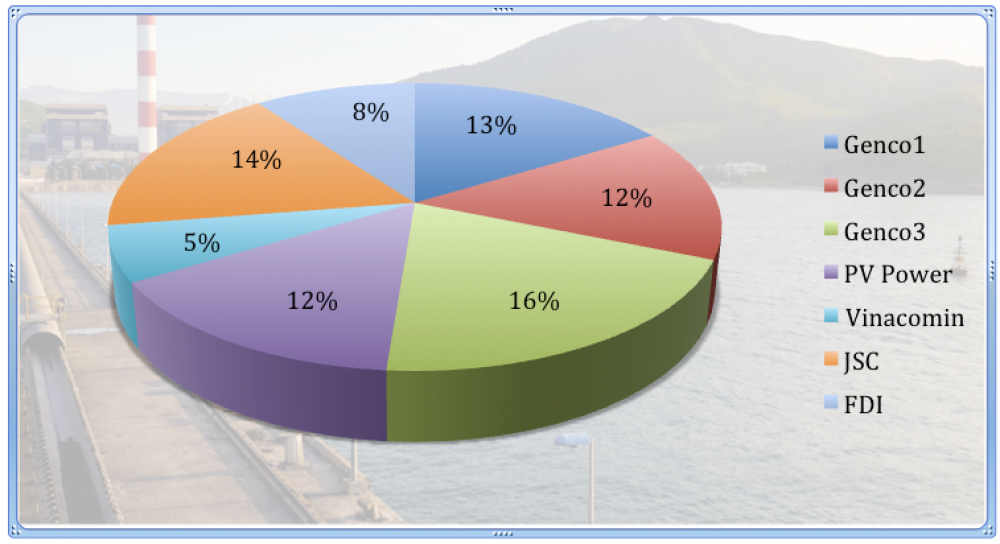

Cả Genco3 lẫn PV Power đều là những đại diện ưu tú của Tập đoàn Điện lực và Tập đoàn Dầu khí, chiếm tổng cộng 28% công suất phát điện của cả nước.

PV Power cho thấy hiệu quả hoạt động trội hơn các Genco của EVN

Thị trường chứng khoán đang trở nên sôi động hơn vào những tháng cuối năm, với sự chú ý không nhỏ dành cho nhiều doanh nghiệp nhà nước sắp sửa IPO.

Trong đó, hai đơn vị sản xuất điện lớn nhất là Tổng công ty Điện lực Dầu khí Việt Nam (PV Power - Trực thuộc Tập đoàn Dầu khí Việt Nam - PVN) và thành viên của Tập đoàn Điện lực Việt Nam (EVN) - Tổng công ty Phát điện 3 (Genco3) đều dự kiến tiến hành IPO vào tháng 12/2017, hứa hẹn sẽ mang đến một cuộc chạy đua thu hút vốn quyết liệt.

PV Power thành lập năm 2007 và thuộc 100% sở hữu của PVN, hiện có 1 nhà máy chạy than – Nhiệt điện Vũng Áng với công suất 1.200 MW; 3 nhà máy nhiệt điện khí gồm Cà Mau 1 & 2 (1.500 MW), Nhơn Trạch 1 (450 MW), Nhơn Trạch 2 (750 MW); 3 nhà máy thủy điện gồm Hua Na (180 MW), Dak Drinh (125 MW) và Nậm Cát (3,2 MW). Tổng công suất các nhà máy trên là 4.208,2 MW; bằng 12% công suất phát điện cả nước.

Trong khi đó, Genco 3 được thành lập vào tháng 06/2012 trên cơ sở tổ chức sắp xếp lại Công ty TNHH một thành viên Nhiệt điện Phú Mỹ.

Genco3 hiện đang vận hành nhà máy Nhiệt điện Phú Mỹ với công suất 2.540 MW; nhà máy Nhiệt điện Vĩnh Tân với công suất 1.244 MW; nhà máy Nhiệt điện Mông Dương là 1.080 MW; ngoài ra Genco 3 còn sở hữu trên 50% vốn tại Nhiệt điện Bà Rịa (Công suất 389 MW); Nhiệt điện Ninh Bình (4x25 MW) và một số nhà máy thuỷ điện.

Genco3 và PV Power là 2 nhà sản xuất điện lớn nhất cả nước. Nguồn: Genco 3

Tổng công suất lắp đặt của Genco3 là 6.304 MW, tương đương 16% tổng công suất phát điện của toàn hệ thống quốc gia.

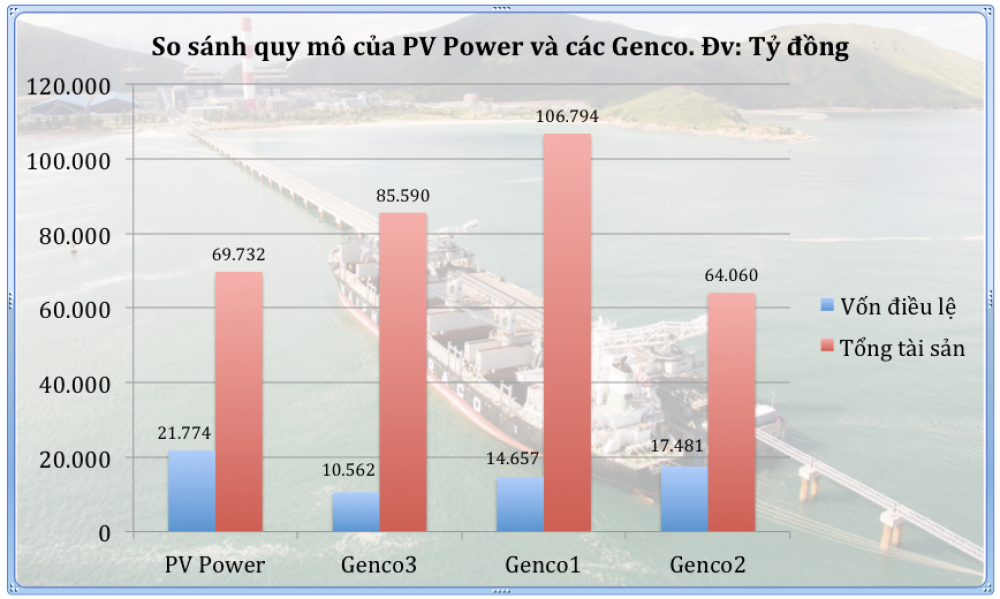

Với quy mô như vậy, Genco3 là một trong những doanh nghiệp nhà nước có tổng tài sản lớn nhất, đạt 85.590 tỷ đồng vào cuối năm 2016, cao hơn đáng kể so với PV Power (69.732 tỷ đồng) và vượt xa Lọc hoá dầu Bình Sơn BSR (72.880 tỷ đồng); đồng nghĩa với việc Genco3 có thể vượt BSR trở thành thương vụ cổ phần hoá doanh nghiệp nhà nước lớn nhất từ trước đến nay.

Thành viên PVN hấp dẫn hơn đối thủ EVN?

Theo báo cáo tài chính năm 2016, vốn điều lệ của Genco3 tính tới cuối kỳ đạt 10.562 tỷ đồng, bằng non nửa so với PV Power (21.774 tỷ đồng).

Nguồn lực còn hạn chế, trong khi phải phát triển nhiều dự án lớn khiến Genco3 lệ thuộc nhiều vào đòn bẩy tài chính, với số dư vay nợ ngân hàng (chủ yếu là dài hạn) tới cuối năm 2016 là 69.180 tỷ đồng, tăng 1.000 tỷ đồng so với đầu năm.

Ở chiều ngược lại, PV Power có số dư vay nợ tại ngày 31/12/2016 là 30.557 tỷ đồng, giảm hơn 3.000 tỷ đồng so với đầu năm.

Vay nợ lớn bằng ngoại tệ cùng với tỷ giá biến động mạnh khiến khoản chênh lệch tỷ giá của Genco3 tới cuối năm 2016 lên tới 3.400 tỷ đồng, mà theo hãng kiểm toán KPMG sẽ phải ghi nhận lỗ và trừ vào lợi nhuận chưa phân phối. PV Power cũng có lỗ do chênh lệch tỷ giá, tuy nhiên đã hạch toán thẳng vào kết quả kinh doanh các năm.

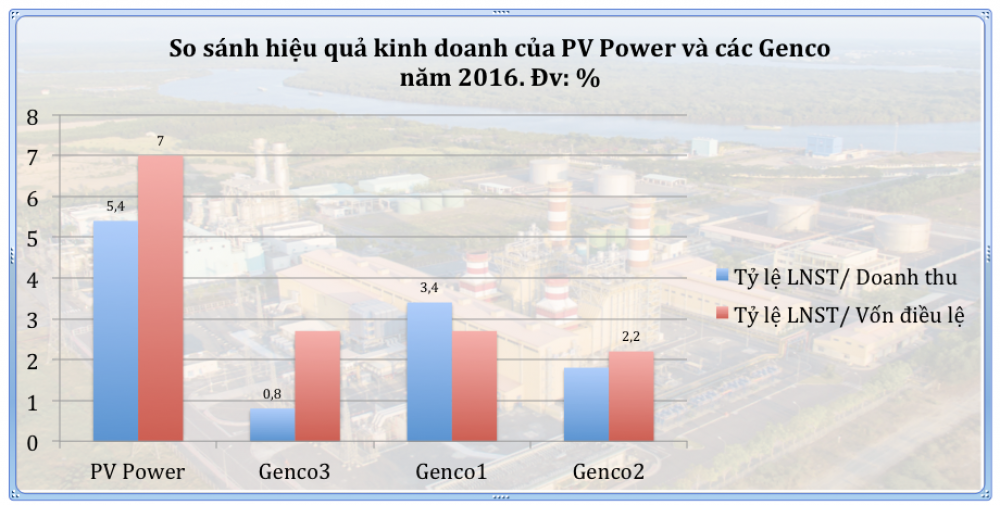

Năm 2016, Genco 3 đạt tổng doanh thu 35.942 tỷ đồng, tăng 27,6% so với cùng kỳ. Lãi sau thuế ở mức 281 tỷ đồng, tương đương tỷ lệ lãi trên doanh thu và trên vốn điều lệ lần lượt là 0,78% và 2,66%.

Những chỉ số này thấp hơn khá nhiều so với PV Power. Năm 2016, thành viên PVN ghi nhận doanh thu 28.212 tỷ đồng, tăng 21,4% so với năm trước. Lãi sau thuế dù giảm mạnh song vẫn đạt tới 1.517 tỷ đồng (giảm 40,07% so với năm 2015). Tỷ lệ lãi trên doanh thu và trên vốn điều lệ năm 2016 lần lượt ở mức 5,4% và 7%.

Không chỉ Genco3, mà 2 tổng công ty phát điện còn lại của EVN là Genco1 và Genco2 đều không có kết quả khả quan xét về hiệu quả kinh doanh, với tỷ suất lãi trên vốn trong năm 2016 của Genco2 là 3,5%; của Genco1 năm 2015 là 2,7%.

Không tính tới các yếu tố liên quan tới quản trị, thì một nguyên nhân lớn dẫn đến việc hiệu quả hoạt động của Genco3 nói riêng và các tổng công ty phát điện của EVN nói chung thấp hơn thành viên của PVN là do một tỷ lệ lớn nguyên liệu đầu vào của các Genco là than, vốn tăng mạnh trong nhiều năm trở lại đây.

(*) Số liệu của Genco1 tính tới cuối năm 2015

Ở diễn biến trái ngược, nguyên liệu vận hành các nhà máy điện của PV Power là khí lại giảm theo giá dầu và duy trì ở mức thấp thời gian qua. Kịch bản tương tự có thể thấy rõ qua “bức tranh” tương phản giữa các nhà máy phân đạm của PVN và Tập đoàn Hoá chất (Vinachem).

Trong ngắn và trung hạn, PV Power được dự đoán sẽ tiếp tục tăng trưởng khả quan khi nhà máy Nhơn Trạch 3&4 đi vào hoạt động (nâng công suất thêm 36%), đồng thời lợi nhuận sẽ tăng mạnh hơn khi chi phí khấu hao và lãi vay của nhà máy Cà Mau 1&2 giảm dần.

Lộ diện đối tác chiến lược

Theo phương án cổ phần hoá đang trình Thủ tướng Chính phủ phê duyệt, EVN sẽ giữ 51% vốn của Genco3, bán cho đối tác chiến lược 36%. Trong khi đó vốn nhà nước thông qua PVN cũng giảm về mức 51% tại PV Power, bán cho cổ đông chiến lược 28,9%. Theo định hướng của Chính phủ, vốn nhà nước tại hai tổng công ty trên sẽ tiếp tục giảm xuống dưới ngưỡng 50% trong các năm tiếp theo.

Càng về cuối năm, tốc độ triển khai cổ phần hoá các doanh nghiệp nhà nước càng được đẩy nhanh để theo kịp kế hoạch đề ra. Trong bối cảnh như vậy, câu hỏi lớn được đặt ra là ai sẽ là đối tác chiến lược của các ông lớn phát điện, không chỉ thay thế Nhà nước góp số vốn rất lớn, lên đến cả chục nghìn tỷ đồng, mà còn đóng vai trò là động lực thúc đẩy các đơn vị này hiện đại hoá, nâng cao hiệu quả hoạt động?

Theo Phó TGĐ EVN ông Đinh Quang Trí, hiện có 5 nhà đầu tư đã làm việc với EVN và mong muốn trở thành cổ đông chiến lược của Genco3, trong đó có 3 nhà đầu tư nước ngoài. Tiêu chí của EVN là nhà đầu tư phải có tiềm lực tài chính lớn, kinh nghiệm trong lĩnh vực vận hành nhà máy điện, đồng thời phải cam kết gắn bó lợi ích lâu dài, nâng cao năng lực quản lý, vận hành nhà máy, năng lực tài chính, quản trị doanh nghiệp, chuyển giao công nghệ mới, đào tạo nguồn nhân lực…

Về phần mình, PV Power cho biết đã chủ động tiếp xúc với các nhà đầu tư quan tâm như quỹ Vina Capital, BNP Paribas, Standard Chartered hay Delote; đồng thời tổ chức gặp gỡ các quỹ đầu tư lớn trong và ngoài nước như Indochina Capital, Dragon Capital, SGI Cap, Kingsmead, Sembcorp, Keppei Infrastructure, GIC, Nexif…

Việt Nam là một trong những thị trường tiêu thụ điện tăng trưởng nhanh nhất Đông Nam Á, với tốc độ trung bình 7,1% giai đoạn 2016-2020; khẳng định tính hấp dẫn của PV Power và Genco3.

Tuy vậy, quá trình lựa chọn nhà đầu tư sẽ phải được thực hiện rất kỹ lưỡng. Đối tác của Genco3 và PV Power không những phải có đủ tiền để mua lại phần vốn nhà nước, mà còn sở hữu tiềm lực lớn để thay thế Chính phủ bảo lãnh cho cả trăm nghìn tỷ đồng nợ vay của hai “ông lớn” ngành điện này.

- Cùng chuyên mục

Đà Nẵng khảo sát nhu cầu mua, thuê nhà ở xã hội

Đà Nẵng tổ chức khảo sát nhu cầu mua, thuê nhà ở xã hội trên toàn địa bàn trong tháng 6 nhằm xây dựng kế hoạch phát triển nhà ở sát với thực tế, đồng thời làm cơ sở triển khai các dự án đáp ứng nhu cầu của người thu nhập thấp, công nhân, người lao động và các nhóm đối tượng chính sách.

Đầu tư - 02/06/2026 14:20

Cuộc đua đón vốn mới của bất động sản công nghiệp

Khi dòng vốn FDI ngày một khắt khe, chi phí thấp không còn là lợi thế cạnh tranh, các doanh nghiệp bất động sản công nghiệp phải chuyển mình, thể hiện năng lực triển khai dự án, quản trị chi phí và đáp ứng các tiêu chuẩn xanh.

Đầu tư - 01/06/2026 14:50

TP.HCM đang thiếu hệ sinh thái kinh tế quanh nhà ga metro?

Sau hơn 1 năm vận hành, Metro số 1 đã trở thành biểu tượng mới của giao thông công cộng TP.HCM. Thế nhưng, nhiều không gian thương mại tại các nhà ga trung tâm vẫn chưa được khai thác, trong khi các mô hình metro thành công trên thế giới đều lấy hệ sinh thái kinh tế quanh nhà ga làm nền tảng.

Đầu tư - 01/06/2026 06:45

Viglacera, VSIP mở rộng quỹ đất công nghiệp, tăng tốc dự án tại Khánh Hòa

Trong bối cảnh nhu cầu quỹ đất công nghiệp tại Nam Trung Bộ gia tăng, các nhà phát triển hạ tầng hàng đầu như Viglacera và VSIP đang đẩy mạnh mở rộng hiện diện tại Khánh Hòa thông qua loạt dự án khu công nghiệp quy mô lớn.

Đầu tư - 31/05/2026 14:10

Gia Lai trở thành 'tọa độ xanh' của doanh nghiệp năng lượng

Trong bối cảnh nhu cầu phát triển năng lượng xanh gia tăng, Gia Lai đang nổi lên như một thị trường giàu tiềm năng, thu hút nhiều doanh nghiệp tham gia cuộc đua điện gió và điện mặt trời.

Đầu tư - 31/05/2026 06:45

Quảng Trị tăng tốc hút vốn FDI bằng 'đòn bẩy' ngoại giao kinh tế

Đẩy mạnh ngoại giao kinh tế, mở rộng hợp tác quốc tế và tận dụng hiệu quả các hiệp định thương mại tự do (FTA), Quảng Trị đang đặt mục tiêu thu hút khoảng 500 triệu USD vốn FDI trong giai đoạn 2026–2030, tạo động lực tăng trưởng nhanh và bền vững.

Đầu tư - 30/05/2026 15:37

Dự án giải trí nghìn tỷ của 'ông trùm K-pop' Lee Soo Man có bước tiến mới

Dự án gần 2.600 tỷ đồng do doanh nghiệp của "ông trùm K-pop" Lee Soo Man làm chủ đầu tư vừa có thêm bước tiến quan trọng, khi HĐND tỉnh Gia Lai thông qua chủ trương chuyển đổi hơn 191 ha rừng để triển khai dự án.

Đầu tư - 30/05/2026 13:16

Đại Quang Minh làm luồng Cửa Lở gần 7.000 tỷ theo hình thức BT ở Đà Nẵng

Đà Nẵng đã thông qua chủ trương đầu tư dự án luồng Cửa Lở theo hình thức đối tác công tư, loại hợp đồng BT. Dự án có tổng vốn gần 7.000 tỷ đồng do CTCP Đầu tư địa ốc Đại Quang Minh đề xuất.

Đầu tư - 30/05/2026 10:26

Hải Phòng kiến tạo mô hình nhà xưởng xanh, đón đầu làn sóng đầu tư mới

Từ công trình xanh đến hệ sinh thái sản xuất bền vững, TP. Hải Phòng từng bước khẳng định lợi thế cạnh tranh mới trong thu hút đầu tư công nghiệp thế hệ mới.

Đầu tư - 30/05/2026 08:45

FPT ký 6 hợp tác chuyển đổi AI với tập đoàn lớn tại Thái Lan và Singapore

Trong khuôn khổ Diễn đàn Doanh nghiệp Việt Nam - Thái Lan tại Bangkok và Diễn đàn Kết nối công nghệ Việt Nam - Singapore, trước sự chứng kiến của Tổng Bí thư, Chủ tịch nước Tô Lâm cùng lãnh đạo cấp cao Thái Lan và Singapore, FPT đã ký kết 6 thỏa thuận hợp tác chiến lược về chuyển đổi AI và chuyển đổi số với các tập đoàn lớn trong lĩnh vực nông nghiệp - thực phẩm, sản xuất, ngân hàng, năng lượng, logistics và dịch vụ mặt đất.

Công nghệ - 30/05/2026 07:22

Tập đoàn Nhật Bản gần 100 năm tuổi muốn đầu tư chế biến sâu tại Đắk Lắk

Với thế mạnh trong lĩnh vực công nghệ và chiết xuất sản phẩm tự nhiên, Tập đoàn Mitani Sangyo (Nhật Bản) bày tỏ mong muốn đầu tư chế biến sâu nông sản tại Đắk Lắk, hướng tới phát triển kinh tế tuần hoàn và giảm xuất khẩu thô.

Đầu tư - 29/05/2026 16:20

Quảng Ninh tạo môi trường đầu tư FDI ổn định và chất lượng

Quảng Ninh đang có những bước đi quan trọng nhằm tạo dư địa phát triển cho doanh nghiệp có vốn đầu tư nước ngoài, đặc biệt là các dự án công nghệ cao, chế biến chế tạo và công nghiệp hỗ trợ.

Đầu tư - 29/05/2026 14:19

Mua nhà thời 'ưu đãi lãi suất': Áp lực chỉ vừa mới bắt đầu

Câu chuyện hậu ưu đãi lãi suất cho thấy một vấn đề, cấu trúc của thị trường bất động sản Việt Nam là giá nhà đang ngày càng phụ thuộc vào khả năng tiếp cận tín dụng.

Đầu tư - 29/05/2026 13:43

Đà Nẵng sẽ là 'cánh cửa chiến lược' đón dòng vốn đổi mới sáng tạo toàn cầu

Trong làn sóng dịch chuyển dòng vốn và công nghệ toàn cầu, Đà Nẵng được kỳ vọng trở thành "cánh cửa chiến lược" kết nối dòng vốn đổi mới sáng tạo quốc tế tại châu Á.

Đầu tư - 29/05/2026 11:50

Tập đoàn Thái SCGP rót hơn 600 tỷ đồng mở rộng sản xuất bao bì tại Việt Nam

SCGP mở rộng công suất thùng carton sóng tại TP.HCM, đón nhu cầu bao bì giấy tăng trưởng khoảng 7% mỗi năm tại Việt Nam.

Đầu tư - 29/05/2026 11:41

Các quốc gia phát triển giải bài toán nhà cho thuê thế nào?

Nhiều quốc gia phát triển đã chuyển trọng tâm sang xây dựng hệ sinh thái nhà cho thuê đa tầng: từ nhà xã hội, nhà hợp tác đến thị trường cho thuê do tư nhân điều tiết.

Đầu tư - 29/05/2026 10:08

- Đọc nhiều

-

1

Tập đoàn Nhật Bản gần 100 năm tuổi muốn đầu tư chế biến sâu tại Đắk Lắk

-

2

Chủ tịch Hoàng Quân: Làm nhà ở xã hội cho thuê phải mất 20 năm mới hoàn vốn

-

3

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

-

4

Xăng E10 phủ sóng toàn quốc: Người dùng đang lo điều gì?

-

5

[Café Cuối tuần] Chi phí vô hình của môi trường đầu tư

Đáng đọc

- Đáng đọc

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

Tài chính - Update 1 day ago

[Café cuối tuần] Khi bất động sản phải quay về đúng giá trị

Đầu tư - Update 1 week ago