Phát triển tín dụng đối với doanh nghiệp tư nhân tại các ngân hàng thương mại Việt Nam

Mặc dù các ngân hàng đã triển khai nhiều gói tín dụng ưu đãi, song khu vực doanh nghiệp tư nhân, đặc biệt là doanh nghiệp nhỏ và siêu nhỏ, vẫn gặp nhiều khó khăn trong tiếp cận vốn do hạn chế về tài sản đảm bảo, năng lực quản trị và minh bạch tài chính.

Doanh nghiệp tư nhân đang ngày càng khẳng định vai trò quan trọng trong sự phát triển của nền kinh tế. Tuy nhiên khu vực này vẫn còn nhiều khó khăn thách thức liên quan đến quản trị, nhân sự và tiếp cận tài chính. Vì vậy cung ứng tín dụng cho kinh tế tư nhân đang được quan tâm và đẩy mạnh, tạo đòn bẩy cho doanh nghiệp phát triển.

Tại Điều 188 Luật Doanh nghiệp số 59/2020/QH14, doanh nghiệp tư nhân được quy định là loại hình doanh nghiệp do một cá nhân sở hữu và quản lý. Chủ sở hữu chịu trách nhiệm giám sát mọi mặt, bao gồm các vấn đề tài chính, pháp lý và hoạt động. Mặc dù doanh nghiệp tư nhân có lợi thế về tính linh hoạt trong hoạt động, nhưng chủ sở hữu cũng phải đối mặt với những rủi ro, đặc biệt liên quan đến trách nhiệm cá nhân đối với tài sản trong trường hợp doanh nghiệp gặp khó khăn. khả năng tiếp cận tín dụng vẫn là thách thức lớn đối với các doanh nghiệp này. Bài viết này tổng quan về tình hình tín dụng cho doanh nghiệp tư nhân, những khó khăn, cũng như giải pháp nhằm phát triển tín dụng bền vững.

Thực tế hoạt động doanh nghiệp tư nhân tại Việt Nam

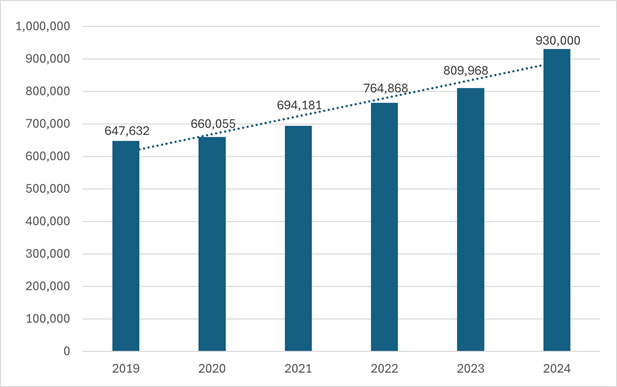

Theo Tổng cục Thống kê (2024), đến hết tháng 12/2024, toàn quốc trên 930.000 doanh nghiệp tư nhân. Một số doanh nghiệp tư nhân lớn của Việt Nam đã khẳng định vị thế tại thị trường trong nước cũng như trên trường quốc tế, như: VinGroup, VietJet… Việt Nam có khoảng 30 doanh nghiệp tư nhân có giá trị trên 1 tỷ USD trên thị trường chứng khoán. Khu vực kinh tế tư nhân đóng góp đáng kể, hơn 40% vào tổng sản phẩm quốc nội (GDP), khoảng 30% vào ngân sách nhà nước và là nơi sử dụng lao động chính cho khoảng 85% lao động cả nước trong những năm qua.

Thực tế hoạt động tín dụng đối với doanh nghiệp tư nhân

Dư nợ tín dụng đối với doanh nghiệp tư nhân tại các tổ chức tín dụng đạt khoảng 6,91 triệu tỷ đồng tính đến cuối năm 2024, tăng 14,72% so với năm 2023, chiếm khoảng 44% dư nợ tín dụng nền kinh tế. Có 100 tổ chức tín dụng phát sinh dư nợ tín dụng đối với doanh nghiệp nhỏ và vừa với tổng dư nợ đạt 2,74 triệu tỷ đồng, tăng 10,7% so với cuối năm 2023, chiếm 17,6% dư nợ nền kinh tế, có 208.992 doanh nghiệp nhỏ và vừa còn dư nợ. Trong đó, dư nợ tín dụng đối với doanh nghiệp nhỏ và vừa đạt 2.746.308 tỷ đồng, tăng 10,7% so với cuối năm 2023.

Tính đến cuối năm 2024, dư nợ tín dụng đối với doanh nghiệp tư nhân tại các TCTD đạt khoảng 6,91 triệu tỷ đồng, tăng 14,72% so với năm 2023, chiếm khoảng 44% dư nợ tín dụng nền kinh tế.

Trong đó, có 100 TCTD phát sinh dư nợ tín dụng đối với doanh nghiệp nhỏ và vừa với tổng dư nợ đạt 2,74 triệu tỷ đồng, tăng 10,7% so với cuối năm 2023, chiếm 17,6% dư nợ nền kinh tế.

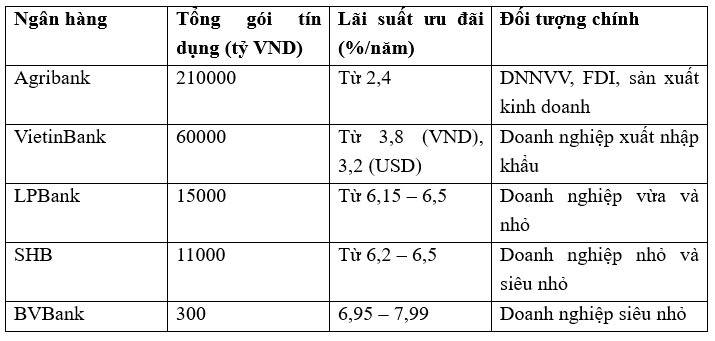

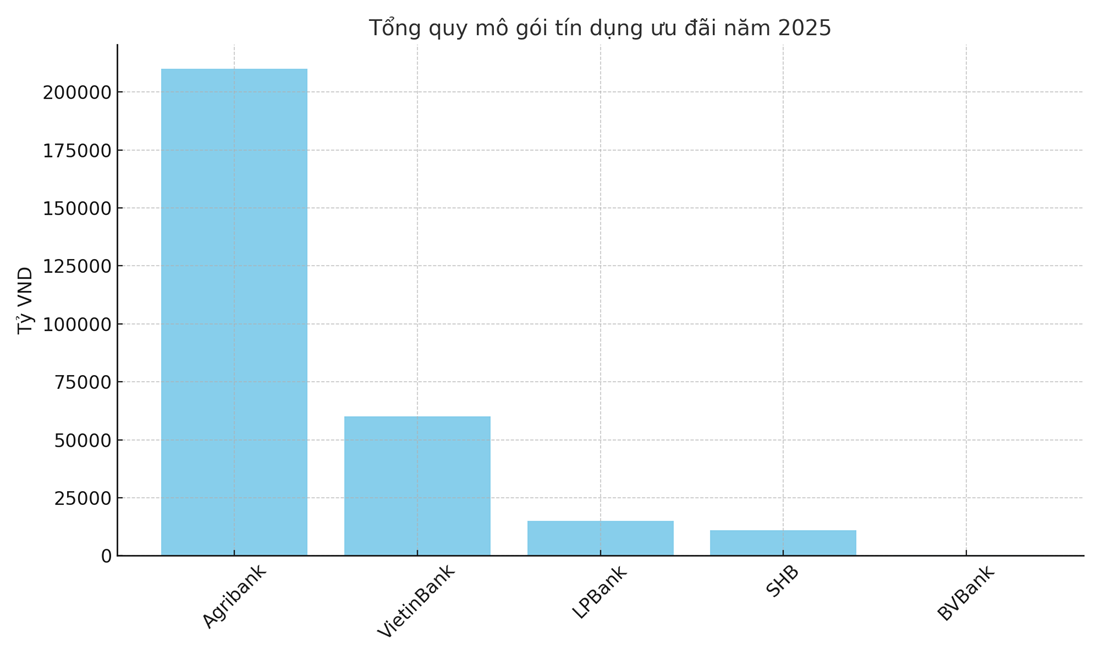

Trong những năm gần đây, các ngân hàng thương mại tại Việt Nam đã triển khai nhiều chương trình tín dụng ưu đãi dành riêng cho khu vực doanh nghiệp tư nhân, góp phần mở rộng quy mô hoạt động và nâng cao năng lực cạnh tranh của khu vực kinh tế quan trọng này. Năm 2025, một số gói tín dụng tiêu biểu có thể kể đến như: Agribank với tổng quy mô trên 210.000 tỷ đồng, lãi suất ưu đãi chỉ từ 2,4%/năm; VietinBank dành riêng 60.000 tỷ đồng hỗ trợ doanh nghiệp xuất nhập khẩu, với lãi suất từ 3,8%/năm; LPBank, SHB và BVBank cũng đồng loạt triển khai các chương trình tín dụng quy mô từ vài trăm tỷ đến hàng chục nghìn tỷ đồng, tập trung vào đối tượng doanh nghiệp nhỏ, vừa và siêu nhỏ.

Các chương trình này không chỉ góp phần cải thiện khả năng tiếp cận vốn mà còn thúc đẩy chuyển dịch cơ cấu kinh tế theo hướng linh hoạt, hiện đại. Tuy nhiên, trên thực tế có những khó khăn trong tiếp cận tín dụng với doanh nghiệp tư nhân vì những nguyên nhân:

Khó đáp ứng điều kiện về bảo đảm tiền vay: Nhiều DNTN có quy mô nhỏ và không đủ tài sản thế chấp đáp ứng yêu cầu vay.

Hạn chế về minh chứng tính khả thi của phương án, đề xuất vay vốn: Một số doanh nghiệp gặp nhiều khó khăn về xây dựng phương án vay vốn rõ ràng khả thi. Điều này do năng lực thực tế của doanh nghiệp chưa xác định rõ ràng. Sự liên kết hợp tác của các doanh nghiệp còn hạn chế mang tính co cụm chưa tận dụng sự đổi mới sáng tạo ứng dụng khoa học và công nghệ của nền kinh tế.

Lãi suất cao: Các gói tín dụng cho DNTN thường có lãi suất cao hơn so với doanh nghiệp nhà nước hoặc doanh nghiệp lớn.

Thủ tục vay chưa tinh gọn phù hợp với đối tượng doanh nghiệp tư nhân do chưa rõ ràng hệ thống cung cấp tài chính nói chung, thông tin giao dịch giữa ngân hàng và doanh nghiệp tư nhân. Trong quan hệ gioa dịch giữa Ngân hàng và doanh nghiệp tư nhân, do thông tin hai chiều còn hạn chế xuất phát từ hạn chế riêng của các doanh nghiệp tư nhân có quy mô nhỏ như mặt bằng kinh doanh và sản xuất thiếu ổn định, thiếu kinh nghiệm và kỹ năng cần thiết trong giao dịch với ngân hàng; hoạt động phân tán địa điểm, đa dạng ngành nghề gây tốn kém chi phí giao dịch trong thu thập và xử lý thông tin. Vì vậy, ngân hàng đòi hỏi khách hàng cung cấp thêm thông tin và yêu cầu về bảo đảm tiền vay vì vậy thời gian phê duyệt cho vay sẽ kéo dài.

Đề xuất khuyến nghị

Khi so sánh với các quốc gia phát triển, có thể nhận thấy sự khác biệt đáng kể về cách thức hỗ trợ tín dụng (Jianu, I., 2020). Tại Hoa Kỳ, hệ thống Tín dụng Nông nghiệp (Farm Credit System) đã phát triển thành một cơ chế chuyên biệt, chiếm hơn 45% thị phần tín dụng nông nghiệp toàn quốc, trong khi các ngân hàng lớn như JPMorgan cũng đang chủ động mở rộng tín dụng tư nhân với kỳ vọng thị trường đạt 3.000 tỷ USD vào năm 2028. Đức và Nhật Bản lại nổi bật với mô hình hỗ trợ trung gian thông qua các ngân hàng phát triển (như KfW) hoặc tập đoàn tài chính tích hợp (như SMBC), giúp tăng hiệu quả phân bổ vốn mà không gây áp lực trực tiếp đến hệ thống ngân hàng thương mại.

Trong bối cảnh toàn cầu hóa và cạnh tranh ngày càng gay gắt, tín dụng ngân hàng đóng vai trò then chốt trong việc hỗ trợ sự phát triển bền vững của khu vực doanh nghiệp tư nhân (International Monetary Fund, 2024). Để phát triển tín dụng đối với doanh nghiệp tư nhân tại Việt Nam nhóm tác giả đề xuất một số khuyến nghị sau:

Thứ nhất, Ngân hàng thương mại xây dựng sản phẩm tín dụng đặc thù phù hợp với Doanh nghiệp tư nhân:

Các ngân hàng nên thiết kế các sản phẩm tài chính chuyên biệt như khoản vay tín chấp dựa trên dòng tiền kinh doanh, khoản vay theo hợp đồng đầu ra hoặc khoản vay dựa trên tài sản hình thành từ vốn vay. Ngoài ra, cần mở rộng mô hình đánh giá tín dụng dựa trên dữ liệu giao dịch thực tế của doanh nghiệp thay vì chỉ tập trung vào tài sản đảm bảo.

Hỗ trợ từ quỹ bảo lãnh tín dụng và phát triển sản phẩm tín dụng chuyên biệt theo ngành nghề là những hướng đi cần thiết để nâng cao hiệu quả triển khai các chương trình tín dụng và phát huy tiềm năng phát triển của khu vực doanh nghiệp tư nhân trong dài hạn

Thứ hai, Cải tiến quy trình tín dụng đối với doanh nghiệp tư nhân:

Áp dụng mô hình thẩm định tín dụng theo rủi ro, kết hợp đánh giá tín nhiệm doanh nghiệp bằng các tiêu chí linh hoạt, giảm bớt yêu cầu giấy tờ không cần thiết và tự động hóa một số bước xét duyệt để tăng tốc độ giải ngân.

Thứ ba, nâng cao năng lực cạnh tranh của doanh nghiệp tư nhân:

Khu vực kinh tế tư nhân đã có sự phát triển mạnh mẽ, nhưng các doanh nghiệp vẫn đối mặt với nhiều khó khăn. Phần lớn các doanh nghiệp có quy mô nhỏ và vừa, hạn chế về tiềm lực tài chính và khả năng cạnh tranh. Đây cũng là một trong những nguyên nhân khiến khả năng tiếp cận vốn của các doanh nghiệp tư nhân vẫn còn gặp nhiều khó khăn. doanh nghiệp tiếp cận công nghệ mới, đổi mới sáng tạo, chuyển đổi số mở rộng quy mô sản xuất và cải thiện vị thế cạnh tranh cả trong nước và quốc tế... các doanh nghiệp cần đầu tư vào công nghệ và tạo thành chuỗi liên kết giữa các doanh nghiệp để sát cánh cùng phát triển. Những giải pháp này đang trở thành chất xúc tác quan trọng thúc đẩy sự phát triển mạnh mẽ của khu vực kinh tế tư nhân, tạo ra những giá trị bền vững cho nền kinh tế.

Kết luận

Mặc dù Việt Nam đang từng bước mở rộng quy mô tín dụng và tăng tính linh hoạt trong điều hành chính sách, việc thiết lập một hệ sinh thái tín dụng bền vững cho khu vực tư nhân — đặc biệt là các doanh nghiệp nhỏ và vừa và doanh nghiệp siêu nhỏ — vẫn đòi hỏi sự hỗ trợ phối hợp từ cả chính sách nhà nước, cải cách thể chế tài chính, và đổi mới sản phẩm tín dụng phù hợp với đặc thù ngành nghề. Việc học hỏi từ các mô hình thành công trên thế giới là hướng đi cần thiết để Việt Nam có thể xây dựng một nền tảng tín dụng công bằng, hiệu quả và thích ứng với biến động kinh tế toàn cầu.

(*) PGS.TS Nguyễn Thùy Dương, Trưởng khoa Ngân hàng, Học viện Ngân hàng

- Tin liên quan

- Cùng chuyên mục

Cổ phiếu dầu khí thượng nguồn nổi sóng nhờ đâu?

Doanh nghiệp dầu khí thượng nguồn đang có nguồn việc dồn dào nhờ nhu cầu thăm dò, khai thác mỏ dầu lên cao. Còn nhóm trung và hạ nguồn bị ảnh hưởng bởi giá dầu giảm.

Tài chính - 14/11/2025 16:54

Giá trị kinh tế của bất động sản xanh

Bên cạnh giá trị về môi trường, các bất động sản xanh còn mang lại giá trị kinh tế như định giá, giá thuê cao hơn và chi phí vận hành thấp hơn.

Tài chính - 14/11/2025 10:13

Thủ tướng yêu cầu xây dựng nghị định hỗ trợ lãi suất 2% cho dự án xanh

Thủ tướng Chính phủ yêu cầu xây dựng các Nghị định hướng dẫn chính sách hỗ trợ lãi suất 2% cho doanh nghiệp vay vốn thực hiện dự án xanh, tuần hoàn, áp dụng khung tiêu chuẩn môi trường, xã hội, quản trị (ESG).

Tài chính - 13/11/2025 14:59

Phó Tổng Giám đốc FLC làm Chủ tịch Bamboo Airways

Ông Bùi Quang Dũng được bầu làm Chủ tịch HĐQT Bamboo Airways chỉ sau 4 tháng giữ chức Phó Tổng Giám đốc Tập đoàn FLC.

Tài chính - 13/11/2025 14:36

Thêm 204 căn nhà tại dự án ‘sống còn’ của Novaland được phép bán

Novaland đón tin vui khi thêm 204 sản phẩm thuộc dự án Aqua City đủ điều kiện bán, nâng tổng số lên gần 2.400. Tập đoàn đã bàn giao hơn 1.000 sản phẩm.

Tài chính - 13/11/2025 13:55

DIC Corp sắp sạch nợ trái phiếu lãi cao

DIC Corp mua lại trước hạn lô trái phiếu DIGH2326001 và DIGH2326002 để tái cấu trúc nợ, tối ưu hóa chi phí vốn. Hiện, công ty phải trả lãi trái phiếu 11,7%/năm.

Tài chính - 13/11/2025 09:15

Ba 'đại gia phố núi' Gia Lai giờ ra sao?

Từng trải qua giai đoạn đầy biến động, ba "đại gia phố núi" Gia Lai, gồm: Hoàng Anh Gia Lai, Đức Long Gia Lai và Quốc Cường Gia Lai ghi nhận kết quả kinh doanh khả quan sau 9 tháng năm 2025.

Tài chính - 13/11/2025 06:08

34% dư nợ trái phiếu doanh nghiệp có xếp hạng tín nhiệm

Dịch vụ xếp hạng tín nhiệm đã hình thành từ năm 2014. Đến nay, tổng dư nợ trái phiếu của các tổ chức phát hành có xếp hạng tín nhiệm mới đạt gần 461 nghìn tỷ đồng, chiếm khoảng 33,7% tổng dư nợ trái phiếu doanh nghiệp toàn thị trường.

Tài chính - 12/11/2025 16:37

Chứng khoán lên mạnh nhưng dòng tiền chưa vào

Thị trường chứng khoán phiên ngày 12/11 tăng mạnh với sự lan tỏa rộng. Tuy nhiên, thanh khoản vẫn ở mức thấp so với bình quân 3 tháng trước đó.

Tài chính - 12/11/2025 16:09

Chứng khoán tái định giá, 3 nhóm ngành được gọi tên

Thị trường tái định giá, nhiều nhóm ngành vào vùng thấp hơn trung bình 5 năm như xây dựng, thiết bị dầu khí, xuất khẩu và bảo hiểm.

Tài chính - 12/11/2025 13:10

Quỹ nghìn tỷ USD muốn mở tài khoản tại chứng khoán Việt Nam ngay sau nâng hạng

Đại diện Quỹ đầu tư toàn cầu Vanguard đã chia sẻ kế hoạch triển khai các hoạt động đầu tư tại Việt Nam sau khi thị trường được nâng hạng, bao gồm việc mở tài khoản giao dịch và tài khoản vốn gián tiếp.

Tài chính - 12/11/2025 11:33

‘Săn sale’ hay bán tháo khi thị trường điều chỉnh?

Lúc thị trường sụt giảm, nhà đầu tư rơi vào trạng thái "chiến đấu hoặc bỏ chạy," dẫn đến bán tháo tài sản để thoát khỏi cảm giác đau đớn ngắn hạn, theo phân tích của Dragon Capital.

Tài chính - 12/11/2025 09:38

Hasco Group mua lại chứng khoán CASC

Chủ tịch HĐQT CTCP Đầu tư Khang Chi (tân cổ đông nắm 49,6% vốn CASC) là bà Vũ Mai Chi.

Tài chính - 12/11/2025 09:29

Chuẩn bị vị thế cho chu kỳ tăng trưởng mới

Các chuyên gia nhìn nhận thị trường đang ở trạng thái tích lũy lành mạnh, định giá hấp dẫn, và được hỗ trợ bởi môi trường vĩ mô ổn định. Nhà đầu tư nên xem 2 tháng cuối năm như giai đoạn “chuẩn bị vị thế” cho chu kỳ tăng trưởng mới năm 2026.

Tài chính - 12/11/2025 06:45

Nghiên cứu, áp dụng có lộ trình bán khống chứng khoán

Bộ Tài chính đề ra 6 giải pháp ngắn hạn và 10 giải pháp dài hạn để hoàn thiện Đề án Nâng hạng thị trường chứng khoán Việt Nam. Trong đó, giao UBCKNN nghiên cứu, áp dụng có lộ trình cho phép vay và cho vay chứng khoán, bán khống có kiểm soát thông qua cơ chế giao dịch chứng khoán chờ về, giao dịch trong ngày.

Tài chính - 11/11/2025 18:21

Giá đường lao dốc, doanh thu TTC AgriS xuống thấp nhất 3 năm

Khó khăn bủa vây ngành mía đường như giá đường giảm, sức ép đường nhập lậu và tồn kho tăng cao. Doanh thu doanh nghiệp đầu ngành - TTC AgriS xuống mức thấp nhất nhiều năm.

Tài chính - 11/11/2025 15:56

- Đọc nhiều

Đáng đọc

- Đáng đọc

Gần 1 tỷ USD trái phiếu 'chảy về' một Group

Tài chính - Update 3 week ago

Nhóm vật liệu xây dựng nào sẽ phục hồi rõ nét hơn dịp cuối năm?

Thị trường - Update 3 week ago