Ngân hàng xác sống và suy kiệt tín dụng

Tháng 3-2023 kết thúc một cách bình yên bất chấp những hoảng loạn trong ngành ngân hàng diễn ra ở Mỹ và châu Âu từ tuần lễ thứ hai của tháng. Chỉ số VIX, thường được gọi là chỉ số sợ hãi, ở mức dưới 20 vào ngày giao dịch cuối cùng của tháng 3, mức thấp nhất trong tháng 3.…

Dù không có rủi ro hệ thống như năm 2007, xét về mặt sức chịu đựng rủi ro của ngân hàng…

Nhìn bề ngoài, thị trường cổ phiếu phát ra tín hiệu rằng những nỗi lo về khủng hoảng ngân hàng ở Mỹ đã đi qua. Tuy nhiên, sẽ là chủ quan nếu cho rằng vậy thì mọi chuyện đã qua rồi.

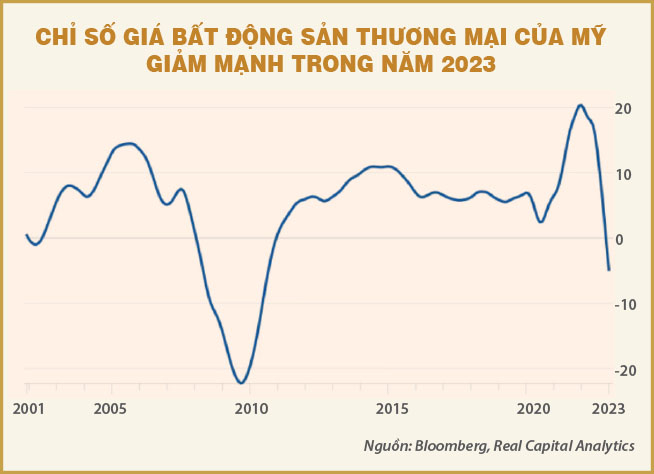

Các ngân hàng nhỏ của Mỹ, vốn chiếm 70% lượng tín dụng cho vay khu vực bất động sản thương mại ở Mỹ, đang gặp nhiều khó khăn. Liệu rằng đây có phải là một rủi ro kiểu năm 2007 hay không là một vấn đề gây tranh cãi. Giống như nói có những ngân hàng ở Việt Nam có 90% tài sản thế chấp là bất động sản thì cũng không có nghĩa là thị trường bất động sản khó khăn sẽ làm đổ vỡ ngân hàng.

Mấu chốt nằm ở tỷ lệ vỡ nợ, mức độ dự phòng rủi ro vỡ nợ và an toàn vốn của ngân hàng. Theo ước tính của S&P Market Intelligence, lượng tín dụng cho khu vực bất động sản thương mại chiếm khoảng 18% tổng tài sản các ngân hàng nhỏ và vừa. Con số này không hề nhỏ, nhưng không đến mức gây ra nỗi lo về đổ vỡ hàng loạt. Nếu 10% trong số các khoản nợ bất động sản thương mại vỡ nợ, thì tác động cũng chỉ sẽ ở vào khoảng 1,8% tổng tài sản các ngân hàng này, là nằm trong khả năng chịu đựng.

Khi ngân hàng cho nhiều công ty xác sống vay, thì chính ngân hàng cũng thành một ngân hàng xác sống. Rủi ro của các ngân hàng xác sống này với nền kinh tế là có khả năng dẫn đến suy kiệt tín dụng. Đây là một vòng xoáy suy thoái kéo dài chứ không giải quyết được trong 1-2 năm như giai đoạn 2007-2009. Chừng nào lãi suất còn cao thì cái vòng lẩn quẩn này còn tiếp tục.

Với tỷ lệ LTV (giá trị khoản vay trên giá trị bất động sản, loan-to-value) khoảng 66%, đa số các bất động sản thương mại mà ngân hàng cho vay là khá an toàn, tính đến tình huống xấu nhất là khách hàng không trả được nợ.

Tất nhiên, trong những tình huống đó, ngân hàng vẫn sẽ có tổn thất, nhưng tổn thất khác đổ vỡ. Giống như nói công ty gặp khó khăn hoàn toàn không có nghĩa là công ty sắp vỡ nợ vậy. Đó là hai phạm trù khác nhau.

Doanh thu từ bất động sản cho thuê bán lẻ, bất động sản văn phòng, căn hộ dịch vụ đều sụt giảm là nguyên nhân chính kéo theo sự sụt giảm của giá bất động sản, và tất nhiên các khoản vay của ngân hàng gặp rủi ro. Nhưng việc này đã kéo dài từ dịch Covid-19 và người ta cũng nhận ra rằng bất động sản thương mại sẽ tiếp tục gặp khó khăn sau khi tái khởi động nền kinh tế do trào lưu làm việc từ xa hoặc làm việc hỗn hợp (kết hợp giữa làm ở văn phòng một vài ngày với làm việc từ xa).

Nói cách khác, nhiều ngân hàng đã tăng trích lập dự phòng rủi ro cho các trường hợp xấu, và nếu có đổ vỡ thì sẽ chỉ là những ca cá biệt. Tỷ lệ LTV thấp cộng với sự chuẩn bị với rủi ro khiến người ta không lo lắm chuyện khó khăn trong lĩnh vực bất động sản thương mại sẽ gây ra đổ vỡ có tính hệ thống đối với ngành ngân hàng như giai đoạn năm 2007.

Song có rủi ro về những ngân hàng xác sống và suy kiệt tín dụng

Tuy là nói như vậy, nhưng điều đó không đồng nghĩa rằng không có rủi ro gì với hệ thống ngân hàng. Giả sử con số ước tính của S&P Market intelligence là chính xác, tức là khoảng 18% tài sản ngân hàng nhỏ và vừa ở Mỹ nắm giữ liên quan đến lĩnh vực bất động sản, thì cũng có nghĩa là một lượng lớn vốn ngân hàng đang bị chôn vào trong một lĩnh vực đang có nguy cơ lâm vào khó khăn nhiều năm mà không thoát ra được. Đây sẽ trở thành những tài sản sinh lợi kém mà ngân hàng cứ phải giữ lại trên bảng cân đối.

Ngân hàng mắc kẹt với những công ty xác sống làm ra không đủ trả nợ, vẫn tồn tại, nhưng không thoát ra được trạng thái cứ ráng làm để đủ trả lãi vay mà thôi, không thể tái đầu tư, và dần dần là những xác chết biết đi. Khi ngân hàng cho nhiều công ty xác sống vay, thì chính ngân hàng cũng thành một ngân hàng xác sống.

Rủi ro của các ngân hàng xác sống này với nền kinh tế là có khả năng dẫn đến suy kiệt tín dụng. Nhiều công trình nghiên cứu hàn lâm đã nói tới câu chuyện này nhiều thập kỷ nay, và có thể được mô hình hóa bằng một mô hình toán.

Tờ Economist vừa đưa ra một lý giải đơn giản hơn nhiều như sau: “Điều nguy hiểm là họ trở thành những xác sống khiến vốn bị trói buộc vào những tài sản đã đầu tư trước đây nhưng giờ không mang lại hiệu quả – một vấn đề từng xảy ra ở Mỹ vào những năm 1980, gây khó khăn cho Nhật Bản vào những năm 1990 và gây rắc rối cho châu Âu vào đầu những năm 2010. Một rủi ro là các ngân hàng xác sống cố gắng khôi phục tỷ lệ an toàn vốn bằng cách cho vay ít hơn”.

Như vậy, ở tình huống ít xấu nhất, thì ngân hàng xác sống làm cho tín dụng suy giảm trong nền kinh tế Mỹ. Tín dụng giảm, điều kiện cho vay khó khăn hơn, thì lại xuất hiện nhiều công ty xác sống hơn trong nền kinh tế (chấp nhận vay nợ với chi phí cao hơn để duy trì sự sống, rồi lại dốc toàn bộ tiền làm ra chỉ vừa đủ trả lãi vay, thậm chí chỉ trả được một phần lãi vay, và lại đi vay nhiều hơn).

Công ty xác sống càng nhiều thì ngân hàng lại càng thu hẹp tín dụng. Đây là một vòng xoáy suy thoái kéo dài chứ không giải quyết được trong 1-2 năm như giai đoạn 2007-2009. Chừng nào lãi suất còn cao thì cái vòng lẩn quẩn này còn tiếp tục.

Hoảng loạn vì những nỗi sợ vu vơ

Mà đó chưa phải là tình huống xấu nhất. Tình huống xấu nhất là hoảng loạn ngân hàng quay trở lại. Những tính toán ở trên (cho thấy về cơ bản các ngân hàng nhỏ và vừa ở Mỹ vẫn có khả năng chịu đựng được khó khăn) là việc giải bài toán của dân tài chính. Người gửi tiền ở những ngân hàng này không biết những bài toán, khái niệm và con số như vậy. Họ mất niềm tin, không yên tâm thì họ rút tiền, đơn giản thế thôi. Lúc đó không ai còn quan tâm đến những con số LTV, an toàn vốn, dự phòng rủi ro cả. Họ chỉ muốn biết “có rút tiền được không?”.

Lấy ví dụ, quỹ bất động sản của công ty quản lý quỹ Blackstone đã bị khách yêu cầu cho rút 4,5 tỉ đô la Mỹ trong tháng 3, sau khi đã yêu cầu rút 3,9 tỉ đô la trong tháng 2. Blackstone chỉ chi trả hơn 600 triệu đô la vì đây không phải là một quỹ đại chúng, nên họ có quyền hạn chế mức rút tiền tối đa của nhà đầu tư mỗi tháng.

Điều này cho thấy một số nhà đầu tư đã không còn quá lý trí nữa. Với một quỹ đầu tư không đại chúng, đã có quy định về mức rút tiền tối đa như Blackstone mà nhà đầu tư (đa số là người giàu có và được tư vấn tài chính rõ ràng) vẫn đổ đi rút tiền như vậy, thì người gửi tiền nhỏ sẽ thế nào?

Trong bối cảnh đó, một rủi ro vẫn đang diễn ra là tình trạng tiền gửi tiết kiệm của ngân hàng nhỏ và vừa của Mỹ vẫn đang bị rút qua các quỹ thị trường tiền tệ. Theo Financial Times, từ đầu tháng 3, các thị trường tiền tệ (money market funds) – một dạng như quỹ đầu tư chuyên nắm tiền mặt và trái phiếu rất ngắn hạn ở Mỹ – đã hút về hơn 340 tỉ đô la, trong đó một lượng lớn là chảy ra từ các ngân hàng tầm nhỏ và vừa ở Mỹ.

Lý do chính là những quỹ này đầu tư vào trái phiếu ít rủi ro, mà vì Cục Dự trữ liên bang Mỹ (Fed) tăng lãi suất cao và nhanh nên họ có thể trả được lãi suất lên đến 3,8%/năm. Doug Spratley, người đứng đầu bộ phận giao dịch thị trường tiền tệ Mỹ tại T Rowe Price, cho biết: “Những người gửi tiền chỉ được hưởng lãi suất 0,5% trong tài khoản ngân hàng đang bỏ phí cơ hội 4% mà họ có thể kiếm được trong các quỹ thị trường tiền tệ”, và bây giờ người ta đang nhận ra điều đó.

Theo JP Morgan, nếu tình hình rút tiền từ ngân hàng bỏ vào quỹ thị trường tiền tệ tiếp tục diễn ra và kéo dài, không thể loại trừ tình hình như ngân hàng SVB hay Signature Bank lại tái diễn.

Vấn đề nằm ở chữ “nếu”. Cho đến nay, không ai có thể biết chắc điều gì sẽ xảy ra. Những dữ liệu, những tình huống phân tích được nêu ra mỗi ngày đang làm cho thông tin nhiễu loạn hơn bao giờ hết về sức khỏe ngân hàng, vì đa số đều được tính toán trên các kịch bản. Rất nhiều số liệu được công bố vì vậy là tín hiệu nhiễu hay là một chỉ báo trước đáng tin cậy thì rất khó mà phân biệt.

Điều đó dẫn đến chuyện trên thị trường hiện nay một số người thì rất bi quan, cho rằng khủng hoảng như kiểu 2007-2009 sẽ quay lại, còn một số người thì rất lạc quan, cho rằng kinh tế Mỹ có thể còn không đi vào suy thoái nữa, chứ nói gì tới khủng hoảng.

Điều mà người viết rút ra kinh nghiệm từ giai đoạn 2007-2009 hay giai đoạn dịch Covid-19 là mọi khả năng đều có thể xảy ra, và nên cởi mở tiếp nhận tất cả các kịch bản, cũng như có sự chuẩn bị sẵn sàng cho điều xấu nhất – mặc dù vẫn nên hy vọng là nó không đến.

Không quá chủ quan mà cũng không sợ hãi vì những dữ liệu vu vơ, không mấy liên quan là được.

(Theo Thời báo Kinh tế Sài Gòn)

- Cùng chuyên mục

Nhóm cổ phiếu 'họ Vin' nằm sàn, VN-Index mất gần 40 điểm

Các cổ phiếu họ Vin đều giảm điểm khi có tin tập đoàn này rút đăng ký đầu tư đường sắt tốc độ cao Bắc Nam khiến VN-Index giảm điểm ở cuối phiên 25/12.

Tài chính - 25/12/2025 16:08

TPBank thắp sáng Giáng sinh bằng trải nghiệm số và những khoảnh khắc gần gũi

Lễ "Thắp sáng Giáng sinh" tại TPBank được tổ chức như một điểm chạm cảm xúc cuối năm. Từ ánh sáng, không gian và các tiện ích, TPBank cho thấy cách ngân hàng số này kết nối với khách hàng bằng sự gần gũi và thấu hiểu.

Ngân hàng - 25/12/2025 07:27

Khối ngoại ‘miệt mài’ bán ròng cổ phiếu DGC

Cổ phiếu DGC đã mất gần 28% giá trị trong 1 tuần, nhà đầu tư ngóng chờ thông tin từ doanh nghiệp. Khối ngoại liên tiếp bán ròng DGC kể từ phiên 16/12.

Tài chính - 24/12/2025 16:07

Chủ tịch NCB: Lợi nhuận từ hoạt động kinh doanh năm 2025 ước đạt gần 900 tỷ đồng

Theo Chủ tịch HĐQT Bùi Thị Thanh Hương, năm 2025, lợi nhuận từ hoạt động kinh doanh của Ngân hàng NCB ước đạt gần 900 tỷ đồng. Đây được xem là bước tiến quan trọng trong lộ trình tái cơ cấu, tạo tiền đề để ngân hàng bước vào giai đoạn tăng trưởng bền vững từ năm 2026.

Tài chính - 24/12/2025 15:33

“Gió đông” thổi giá một loạt kim loại quý lập đỉnh

Điểm chung giúp giá các kim loại quý được giao dịch nhiều nhất tăng giá là xu hướng cắt giảm lãi suất tại các ngân hàng trung ương lớn.

Tài chính - 24/12/2025 12:00

NCB sắp tăng mạnh vốn lên gần 30.000 tỷ đồng

Tại ĐHĐCĐ bất thường ngày 24/12, Ngân hàng TMCP Quốc dân (NCB) sẽ thông qua kế hoạch tăng vốn điều lệ lên 29.279 tỷ đồng với phương án chào bán riêng lẻ 1 tỷ cổ phiếu trong năm 2026.

Tài chính - 24/12/2025 10:06

Nhà đầu tư mua cổ phiếu IPO nên kỳ vọng như thế nào cho hợp lý?

Thực tiễn từ thị trường Việt Nam và quốc tế cho thấy, cổ phiếu IPO hiếm khi mang lại lợi nhuận tức thì. Tuy nhiên, nếu lựa chọn đúng doanh nghiệp có nền tảng tốt và kiên trì nắm giữ dài hạn, nhà đầu tư hoàn toàn có thể gặt hái thành quả xứng đáng từ sự kiên nhẫn của mình.

Tài chính - 24/12/2025 07:15

Nhà đầu tư cá nhân cần vượt qua biến động ngắn hạn

Chuyên gia cho rằng, rủi ro lớn nhất của nhà đầu tư cá nhân chính là không xác định được mức độ chịu đựng rủi ro ngắn hạn, trong khi, về dài hạn, thị trường chứng khoán (TTCK) luôn đi lên.

Tài chính - 24/12/2025 07:00

Tình cảnh của Lộc Trời trước khi 'bắt tay' TTC AgriS

TTC AgriS và Lộc Trời bắt tay nhau để nâng tầm ngành gạo Việt. Tuy nhiên, Lộc Trời đang vấp phải khủng hoảng lớn nhất trong lịch sử hoạt động và cần nguồn lực rất lớn để vượt qua.

Tài chính - 24/12/2025 07:00

Loạt ngân hàng tổ chức ĐHĐCĐ bất thường về vấn đề nhân sự

Nhiều ngân hàng họp ĐHĐCĐ bất thường cho thấy, hệ thống đang bước vào giai đoạn tái cấu trúc nhân sự và chiến lược tăng trưởng mới trong năm 2026.

Tài chính - 24/12/2025 07:00

Trái phiếu doanh nghiệp: Trụ cột vốn trung – dài hạn trong chu kỳ tăng trưởng mới

Sau giai đoạn điều chỉnh mạnh mẽ 2022 – 2023, thị trường trái phiếu doanh nghiệp (TPDN) Việt Nam đang bước vào quỹ đạo phục hồi rõ nét trong năm 2025 và được kỳ vọng tiếp tục tăng trưởng mạnh trong năm 2026.

Tài chính - 24/12/2025 07:00

Cổ phiếu DGC bị bán mạnh khi hàng bắt đáy về

Cổ phiếu DGC tăng mạnh mở cửa phiên sáng nhưng khi lượng bắt đáy phiên thứ 6 tuần trước về thì bị bán mạnh, kết phiên giảm 4%.

Tài chính - 23/12/2025 15:13

Cổ phiếu đầu tư công kỳ vọng hưởng lợi năm 2026

Các chuyên gia đánh giá dòng vốn trong năm 2026 sẽ chảy vào nhóm ngành hưởng lợi từ đầu tư công, như nhóm làm dự án hạ tầng, năng lượng, xây dựng...

Tài chính - 23/12/2025 14:57

Rời LPBank, ông Nguyễn Đức Thụy giữ chức quyền Tổng Giám đốc Sacombank

Ông Nguyễn Đức Thụy chính thức đảm nhận vai trò Quyền Tổng Giám đốc Sacombank ngay sau khi hoàn tất chuyển giao tại LPBank.

Tài chính - 23/12/2025 13:43

Shark Hưng lên tiếng, cổ phiếu CRE bình ổn trở lại

Sau phiên bị bán mạnh, cổ phiếu CRE của Cen Land đã bình ổn trở lại. Ông Phạm Thanh Hưng vừa lên tiếng về những thông tin trên mạng xã hội gần đây.

Tài chính - 23/12/2025 11:21

Ông Nguyễn Đức Thụy 'rời' LPBank, cổ phiếu Sacombank tăng mạnh

HĐQT LPBank đã miễn nhiệm chức vụ chức vụ Chủ tịch HĐQT đối với ông Nguyễn Đức Thụy kể từ ngày 23/12/2025.

Tài chính - 23/12/2025 10:15

- Đọc nhiều

-

1

Be Group nói gì về tài xế công nghệ kiếm 1,6 tỷ/năm gây sốt cõi mạng

-

2

[Gặp gỡ thứ Tư] 'Bất kỳ tài xế công nghệ nào cũng có thể kiếm hơn 1,6 tỷ/năm'

-

3

Nhìn lại hành trình 30 năm trên thương trường của doanh nhân Đào Hữu Huyền

-

4

Doanh nghiệp ở Nghệ An đầu tư hơn 4.200 tỷ làm nhà máy điện gió tại Lào

-

5

Bất động sản công nghiệp 'chuyển mình'

Đáng đọc

- Đáng đọc

Lập 'Quỹ tái thiết miền Trung', tại sao không?

Sự kiện - Update 3 week ago

Gần 1 tỷ USD trái phiếu 'chảy về' một Group

Tài chính - Update 2 month ago

'Cơn sốt' vàng bao giờ chấm dứt?

Thị trường - 2 month

- Doanh nghiệp