Khuôn khổ pháp lý, thực trạng và giải pháp triển khai ESG tại Agribank

Agribank đã chủ động tổ chức triển khai thực hành ESG tuân thủ theo quy định pháp luật Việt Nam và NHNN, chủ động cam kết và từng bước triển khai ESG, các hoạt động xã hội, vì cộng đồng, quản trị rủi ro và thực hiện tài chính toàn diện.

TS. Nguyễn Thị Thu Hà, Giám đốc Trường Đào tạo cán bộ kiêm Phó Trưởng ban Chỉ đạo ESG Ngân hàng Agribank. Ảnh: Trọng Hiếu

Ngày 3/4 tại Hà Nội, Tạp chí Nhà đầu tư với sự phối hợp của Viện Chiến lược, Chính sách tài nguyên môi trường - Bộ Tài nguyên & Môi trường tổ chức Hội thảo "Hoàn thiện khuôn khổ pháp lý phát triển tín dụng xanh, trái phiếu xanh: Vấn đề cấp bách".

Tạp chí Nhà đầu tư xin trân trọng giới thiệu bài tham luận của TS. Nguyễn Thị Thu Hà, Giám đốc Trường Đào tạo cán bộ kiêm Phó Trưởng ban Chỉ đạo ESG Ngân hàng Agribank, với chủ đề:

Khuôn khổ pháp lý, thực trạng và giải pháp triển khai ESG tại Agribank

Việc áp dụng các tiêu chuẩn môi trường, xã hội và quản trị (ESG) trong tổ chức hoạt động kinh doanh đang là xu hướng của nhiều nước trên thế giới, góp phần thực hiện các mục tiêu phát triển bền vững (SDGs), giảm thiểu tác động tiêu cực đến môi trường, thúc đẩy phát triển kinh tế xanh, kinh tế tuần hoàn, giảm thiểu rủi ro và tăng cơ hội kinh doanh, phát triển sản phẩm dịch vụ.

![[Trực tiếp] Xây dựng Danh mục phân loại xanh giúp thu hút đầu tư và tài trợ quốc tế](https://t.ex-cdn.com/nhadautu.vn/resize/174x104/files/news/2024/04/03/truc-tiep-hoi-thao-hoan-thien-khuon-kho-phap-ly-phat-trien-tin-dung-xanh-trai-phieu-xanh-van-de-cap-bach-091120.jpg)

Ngày càng nhiều quốc gia trên thế giới cam kết Net Zero và thúc đẩy thực hiện các mục tiêu phát triển bền vững. Đến cuối năm 2023, khoảng 140 quốc gia đã cam kết hoặc hướng tới mục tiêu Net Zero, trong đó có Việt Nam. Mỗi quốc gia tự đặt ra mốc thời gian và xây dựng lộ trình phù hợp để đạt mục tiêu này, phần lớn lựa chọn mốc thời gian đạt Net Zero vào năm 2050.

Ba tổ chức xếp hạng tín nhiệm quốc tế S&P Global Ratings, Moody’s Investors Service và Fitch Ratings đều đưa yếu tố rủi ro môi trường, xã hội và quản trị (ESG) vào phương pháp đánh giá, xếp hạng tín nhiệm đối với các doanh nghiệp và tổ chức tài chính. Do đó, các tổ chức tài chính chủ động cam kết và triển khai ESG nhằm tăng kết quả xếp hạng tín nhiệm cuối cùng.

Bên cạnh đó, Hội đồng Tiêu chuẩn Bền vững Quốc tế (ISSB) đã ban hành Chuẩn mực cáo tài chính quốc tế yêu cầu công bố thông tin tài chính liên quan đến phát triển bền vững và các rủi ro, cơ hội liên quan đến biến đổi khí hậu và Ủy ban Basel về Giám sát ngân hàng của Ngân hàng Thanh toán Quốc tế (Bank for International Settlements - BIS) cũng đã ban hành Nguyên tắc quản lý và giám sát hiệu quả các rủi ro tài chính liên quan đến biến đổi khí hậu.

Sự tham gia của ngành ngân hàng vào các sáng kiến quốc tế về ESG, phát triển bền vững ngày càng gia tăng, 38 thành viên của Mạng lưới cam kết thúc đẩy ngành tài chính hướng tới bền vững, cải thiện và quản lý rủi ro ESG, đồng thời tăng cường dòng vốn vào những hoạt động mang lại tác động tích cực đến khí hậu. Một số NHTM trên thế giới đã tuyên bố dừng tài trợ cho các dự án không đáp ứng các tiêu chuẩn ESG hoặc phát triển bền vững, kiện toàn cơ cấu tổ chức và mô hình quản lý theo định hướng bền vững (thành lập Ủy ban, Hội đồng, Ban quản lý ESG, bổ nhiệm lãnh đạo cấp cao chịu trách nhiệm về phát triển bền vững, có chính sách ưu đãi đối với các sản phẩm ESG, đưa ESG là một chỉ tiêu quan trọng trong đánh giá chất lượng và hiệu quả nhân viên.

Tại Việt Nam, Chính phủ, các bộ, ngành và Ngân hàng Nhà nước đang rất quan tâm đến tăng trưởng bền vững, thúc đẩy tín dụng xanh, trái phiếu xanh, ban hành kế hoạch hành động thúc đẩy tăng trưởng xanh, hướng dẫn quản trị rủi ro môi trường trong hoạt động cấp tín dụng. Tuy nhiên, việc triển khai ESG tại Việt Nam chưa có hướng dẫn cụ thể và còn nhiều chỉ tiêu mang tính định hướng, khuyến khích các NHTM áp dụng.

Là một NHTM lớn nhất Việt Nam về quy mô, phạm vi hoạt động trong lĩnh vực nông nghiệp, nông thôn, Agribank xác định việc cam kết và triển khai ESG là nhiệm vụ trọng tâm, chiến lược cốt yếu trong giai đoạn tới, góp phần nâng cao hiệu quả kinh doanh, giảm thiểu rủi ro, tăng doanh thu, nâng cao vị thế, thương hiệu của Agribank trên thị trường và thể hiện trách nhiệm, nghĩa vụ của Agribank đối với cộng đồng, đông đảo khách hàng.

Khuôn khổ pháp lý triển khai ESG tại Việt Nam

Quốc hội, Chính phủ đã ban hành: Luật Bảo vệ môi trường số 72/2020/QH14 ngày 17/11/2020; Nghị định số 08/2022/NĐ-CP của Chính phủ ngày 10/01/2022 quy định chi tiết một số điều của Luật Bảo vệ môi trường; Nghị quyết số 136/NQ-CP ngày 25/9/2020 của Chính phủ về phát triển bền vững; Quyết định số 1658/QĐ-TTg ngày 01/10/2021 phê duyệt Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2021-2030, tầm nhìn 2050 và Quyết định số 882/QĐ-TTg ngày 22/7/2022 về phê duyệt Kế hoạch hành động quốc gia về tăng trưởng xanh giai đoạn 2021-2030; Nghị quyết số 54/NQ-CP ngày 12/4/2022 của Chính phủ ban hành Chương trình hành động của Chính phủ thực hiện Nghị quyết của Quốc hội về Kế hoạch cơ cấu lại nền kinh tế giai đoạn 2021-2025 (trong đó giao Bộ Tài nguyên và Môi trường chủ trì, phối hợp với các bộ, cơ quan ngang bộ xây dựng và trình Thủ tướng Chính phủ quy định chi tiết danh mục dự án xanh, tiêu chí, điều kiện xác định dự án xanh và việc xác nhận dự án xanh để thúc đẩy hình thành và vận hành thị trường tín dụng xanh, trái phiếu xanh ở Việt Nam); Nghị định 55/2015/NĐ-CP ngày 9/6/2015 và Nghị định 116/2018/NĐ-CP về chính sách tín dụng phục vụ phát triển nông nghiệp nông thôn, Quyết định 813/QĐ-NHNN ngày 24/4/2017 về chương trình cho vay khuyến khích phát triển nông nghiệp ứng dụng công nghệ cao, nông nghiệp sạch; cho vay tái canh cây cà phê tại Khu vực Tây nguyên,…; Triển khai các chương trình cho vay trồng rừng sản xuất theo Nghị định số 75/2015/NĐ-CP ngày 9/9/2015 của Chính phủ…

NHNN đã xây dựng định hướng phát triển ngân hàng xanh thông qua việc: (i) ban hành Đề án phát triển ngân hàng xanh tại Việt Nam (Quyết định 1604/QĐ-NHNN ngày 7/8/2018), và (ii) bổ sung, lồng ghép định hướng phát triển tín dụng xanh, ngân hàng xanh vào nội dung của Chiến lược phát triển ngành ngân hàng đến năm 2025, định hướng đến năm 2030 (Quyết định số 986/QĐ-TTg ngày 8/8/2018), nhằm tăng cường nhận thức và trách nhiệm xã hội của hệ thống ngân hàng trong việc bảo vệ môi trường; (iii) kế hoạch hành động của ngành ngân hàng thực hiện Chiến lược quốc gia về tăng trưởng xanh đến năm 2030, kế hoạch hành động của ngành ngân hàng thực hiện Chương trình Nghị sự 2030 vì sự phát triển bền vững (Quyết định số 1408/QĐ-NHNN ngày 26/7/2023 và Quyết định số 1731/QĐ-NHNN ngày 31/8/2018); (iv) ban hành nhiều văn bản hướng dẫn hoạt động cho vay, cấp tín dụng, quản lý rủi ro về môi trường đảm bảo phù hợp với Luật bảo vệ môi trường, như: Thông tư 39/2016/TT-NHNN ngày 30/12/2006 về hoạt động cho vay của TCTD đối với khách hàng, Chỉ thị số 03/CT-NHNN ngày 24/03/2015 về thúc đẩy tăng trưởng tín dụng xanh và quản lý rủi ro môi trường và xã hội trong hoạt động cấp tín dụng; (v) ban hành Thông tư số 17/2022/TT-NHNN ngày 23/12/2022 hướng dẫn TCTD thực hiện quản lý rủi ro về môi trường trong hoạt động cấp tín dụng của TCTD, chi nhánh ngân hàng nước ngoài, thể hiện trách nhiệm của ngành ngân hàng thực hiện công tác bảo vệ môi trường; (vi) triển khai các chương trình hỗ trợ người nghèo về nhà ở phòng tránh biến đổi khí hậu như: Chương trình cho vay xây dựng nhà ở phòng, tránh bão, lụt ở miền Trung, làm nhà ở vùng ngập lũ đồng bằng sông Cửu Long, các chương trình tín dụng góp phần giảm thiểu hiệu ứng khí nhà kính và giảm ô nhiễm môi trường như chương trình nước sạch và vệ sinh môi trường nông thôn...(vii) nghiên cứu, xây dựng cơ chế, chính sách, đề án, dự án nhằm phát triển các dịch vụ ngân hàng hiện đại, sử dụng công nghệ cao, góp phần phục vụ tăng trưởng xanh, như: hoàn thiện khuôn khổ pháp lý về lĩnh vực thanh toán, triển khai Đề án phát triển thanh toán không dùng tiền mặt, Đề án đẩy mạnh thanh toán qua ngân hàng đối với việc thu phí các dịch vụ công; Phát triển phương tiện và các dịch vụ thanh toán qua Internet, qua di động, qua mã QR code,...

Ngoài ra, NHNN đã triển khai một số giải pháp phát triển dịch vụ ngân hàng hiện đại như: trình Thủ tướng Chính phủ Đề án cơ chế quản lý thử nghiệm cho hoạt động công nghệ tài chính (Fintech) trong lĩnh vực ngân hàng, nghiên cứu Đề tài về công nghệ Blockchain/sổ cái phân tán để có giải pháp hoàn thiện khuôn khổ pháp lý, tạo nền tảng cho sự phát triển của lĩnh vực Fintech… Hầu hết các ngân hàng đều ứng dụng các công nghệ mới, giải pháp kỹ thuật như điện toán đám mây, phân tích dữ liệu, dữ liệu lớn, tự động hóa quy trình bằng robot, trí tuệ nhân tạo/ học máy, Blockchain, nhận biết và định danh khách hàng bằng phương thức điện tử (eKYC),... trong các hoạt động nghiệp vụ và cung ứng sản phẩm, dịch vụ để nâng cao hiệu quả hoạt động và tăng trải nghiệm khách hàng; (viii) thực hiện các giải pháp nhằm tăng cường năng lực cho hệ thống ngân hàng trong thực hiện tín dụng xanh, như: tổ chức đào tạo, nâng cao năng lực cho các TCTD và cá nhân tham gia xây dựng và triển khai cơ chế, chính sách, chương trình, sản phẩm tín dụng xanh…

Khuôn khổ pháp lý triển khai tiêu chuẩn xã hội, quản trị (S&G)

Một số các văn bản quy phạm pháp luật có đề cập đến việc áp dụng tiêu chuẩn xã hội, quản trị tại Việt Nam: Bộ luật Lao động ngày 20/11/2019; Luật Bảo hiểm xã hội ngày 20/11/2014; Luật Công đoàn ngày 20/6/2012; Luật An toàn, vệ sinh lao động ngày 25/6/2015; Luật các Tổ chức tín dụng số 32/2024/QH15 ngày 18/01/2024 đã được ban hành có hiệu lực từ ngày 01/07/2024;Luật Doanh nghiệp ngày 17/6/2020; Luật phòng, chống tham nhũng ngày 20/11/2018; Nghị định số 47/2021/NĐ-CP ngày 01/4/2021 của Chính phủ về quy định chi tiết một số điều của Luật Doanh nghiệp; Nghị định số 130/2020/NĐ-CP ngày 30/10/2020 về kiểm soát tài sản, thu nhập của người có chức vụ, quyền hạn trong cơ quan, tổ chức, đơn vị; Nghị định 39/2016/NĐ-CP ngày 15/5/2016 hướng dẫn Luật An toàn, vệ sinh lao động; Nghị định 44/2016/NĐ-CP ngày 15/5/2016 quy định chi tiết một số điều của Luật An toàn, vệ sinh lao động về hoạt động kiểm định kỹ thuật an toàn lao động, huấn luyện an toàn, vệ sinh lao động và quan trắc môi trường lao động;- Nghị định số 145/2020/NĐ-CP quy định chi tiết và hướng dẫn thi hành một số điều của Bộ Luật lao động về điều kiện lao động và quan hệ lao động; Thông tư 07/2016/TT-BLĐTBXH ngày 15/5/2016 của Bộ trưởng Bộ Lao động, Thương binh và Xã hội quy định một số nội dung tổ chức thực hiện công tác an toàn, vệ sinh lao động đối với cơ sở sản xuất, kinh doanh; Thông tư số 13/2018/TT-NHNN ngày 18/5/2018 của Thống đốc NHNN quy định về hệ thống kiểm soát nội bộ của NHTM, chi nhánh ngân hàng nước ngoài, có hiệu lực kể từ ngày 01/01/2019 và văn bản sửa đổi, bổ sung; Thông tư số 96/2020/TT-BTC ngày 16/11/2020 của Bộ trưởng Bộ Tài chính hướng dẫn công bố thông tin trên thị trường chứng khoán…

Nhìn chung, hành lang pháp lý triển khai ESG tại Việt Nam đang từng bước được hoàn thiện, tuy nhiên chưa đầy đủ, cụ thể, chưa quy định về tiêu chí xanh, danh mục các dự án xanh; việc quản lý rủi ro trong hoạt động cấp tín dụng hiện đang chỉ tập trung chủ yếu về môi trường, chưa quy định về quản lý rủi ro liên quan đến yếu tố xã hội, quản trị hoặc đi sâu về rủi ro khí hậu.

Thực trạng triển khai ESG tại Agribank

Với vai trò chủ lực cung ứng vốn và dịch vụ tài chính cho khu vực nông nghiệp, nông thôn, Agribank cam kết triển khai tiêu chí môi trường đồng bộ trong toàn bộ hoạt động của Agribank, góp phần thúc đẩy tăng trưởng tín dụng xanh, quản lý rủi ro môi trường và xã hội trong hoạt động cấp tín dụng:

1.1. Agribank tập trung ưu tiên nguồn vốn đối với tín dụng xanh

Trong nhiều năm qua, Agribank đã và đang tập trung ưu tiên nguồn vốn, mở rộng cho vay có hiệu quả các dự án, chương trình phát triển sản xuất, kinh doanh, nhất là các chương trình, dự án tạo ra giá trị tăng thêm, năng lượng sạch, nông nghiệp ứng dụng công nghệ cao như: từ năm 2016, Agribank đã bắt đầu triển khai chương trình tín dụng ưu đãi phục vụ “nông nghiệp sạch” với quy mô vốn tối thiểu 50.000 tỷ đồng dành cho đối tượng khách hàng là doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã, chủ trang trại... tham gia các khâu trong chuỗi sản xuất sản phẩm nông nghiệp an toàn, quy mô lớn với lãi suất cho vay giảm từ 0,5%/năm đến 1,5%/năm so với lãi suất ưu đãi cho vay đối với lĩnh vực nông nghiệp, nông thôn theo quy định hiện hành của NHNN và Agribank.

Agribank phối hợp với Bộ Nông nghiệp và Phát triển nông thôn (MARD) triển khai hỗ trợ tín dụng đối với đề án thí điểm xây dựng vùng nguyên liệu nông, lâm sản đạt chuẩn phục vụ tiêu thụ trong nước và xuất khẩu giai đoạn 2022-2025 và Đề án "Phát triển bền vững 1 triệu hecta chuyên canh lúa chất lượng cao và giảm phát thải thấp gắn với tăng trưởng xanh vùng ĐBSCL đến năm 2030.

Agribank mở rộng đầu tư cho vay các dự án liên quan đến vấn đề bảo vệ môi trường do các tổ chức tài chính quốc tế tài trợ như: nâng cao chất lượng, an toàn sản phẩm nông nghiệp và phát triển chương trình khí sinh học; dự án nguồn lợi ven biển vì sự phát triển bền vững; quản lý rủi ro thiên tai; hỗ trợ nông nghiệp Carbon thấp; cấp nước sạch và vệ sinh nông thông vùng đồng bằng sông Hồng; điện gió; điện mặt trời; cung cấp tín dụng vào công cuộc chống hạn, mặn Đồng bằng Sông Cửu Long và miền Trung Tây Nguyên...

Với những hoạt động đã và đang triển khai, dư nợ cho vay đối với các lĩnh vực xanh của Agribank có sự tăng trưởng ổn định qua từng năm, tỷ trọng tài trợ dự án xanh trong tổng dư nợ tín dụng của Agribank tăng từ 0,9% năm 2020 lên 1,8% năm 2023.

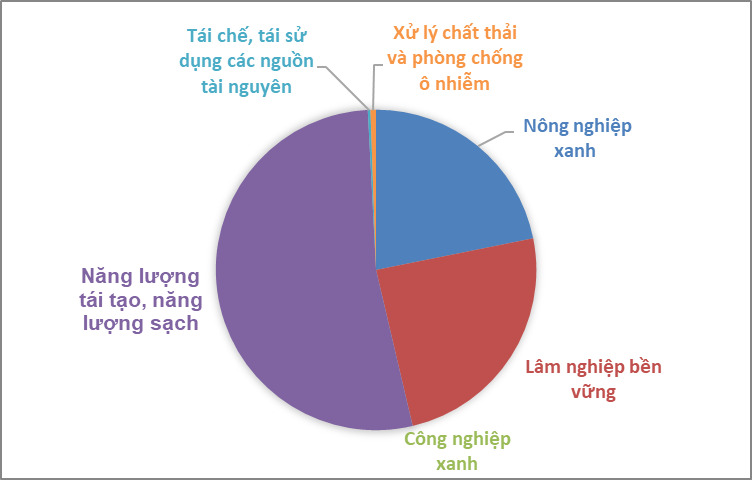

Tính đến 31/12/2023, dư nợ cho vay đối với lĩnh vực xanh tại Agribank đạt 28.277 tỷ đồng, với 42.883 khách hàng còn dư nợ. Trong đó, dư nợ lĩnh vực năng lượng tái tạo, năng lượng sạch đạt 14.939 tỷ đồng, chiếm 53% tổng dư nợ tín dụng xanh, tiếp đến là lĩnh vực lâm nghiệp bền vững đạt 6.926 tỷ đồng, chiếm 24% tổng dư nợ tín dụng xanh; thứ ba là lĩnh vực nông nghiệp xanh với dư nợ 6.175 tỷ đồng, chiếm 22% tổng dư nợ tín dụng xanh.

Xét về số lượng khách hàng vay vốn, lĩnh vực lâm nghiệp bền vững chiếm tỷ lệ cao nhất với 99% tổng số khách hàng (41.909 khách hàng), giảm 2,3% so với cùng kỳ năm 2022. Tuy nhiên, các dự án cho vay với giá trị lớn chủ yếu lại thuộc lĩnh vực năng lượng tái tạo, năng lượng sạch.

Biểu đồ 1: Dư nợ tín dụng xanh phân theo lĩnh vực năm 2023

1.2. Triển khai quản lý rủi ro môi trường trong hoạt động cấp tín dụng

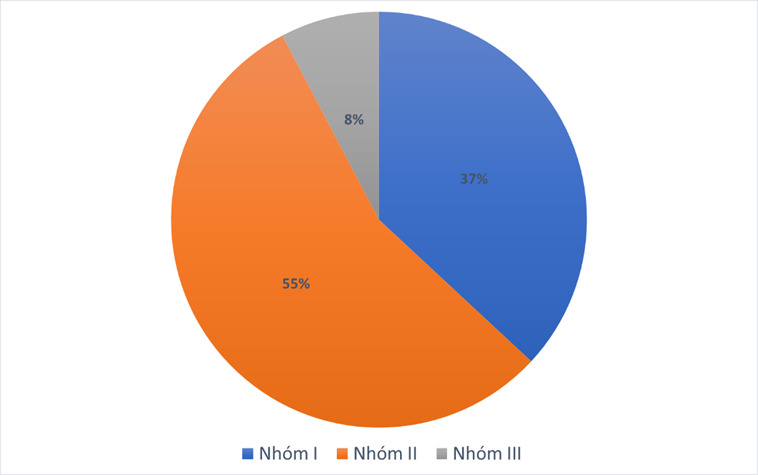

Ngày 23/12/2022 NHNN đã ban hành Thông tư 17/2022/TT-NHNN về hướng dẫn thực hiện quản lý rủi ro môi trường trong hoạt động cấp tín dụng của các TCTD. Để đáp ứng các yêu cầu của Thông tư 17, Agribank đã ban hành Quy định 1289/QyĐ/NHNo-RRTD ngày 31/5/2023 về quản lý rủi ro về môi trường trong hoạt động cấp tín dụng của Agribank, hiệu lực từ ngày 01/6/2023 (Quy định 1289).

Biểu đồ 2. Tỷ lệ của các khoản vay vượt quyền theo phân loại rủi ro môi trường (từ ngày 1/6/2023 đến ngày 31/12/2023)/ Nguồn: Số liệu thống kê của Ban TĐPD

Tóm lại, trong 3 trọng tâm của ESG là môi trường, xã hội và quản trị thì Quy định 1289 chính là sự thể hiện rõ nét nhất sự quan tâm của Agribank đến yếu tố “môi trường”, khẳng định rủi ro môi trường trong hoạt động cấp tín dụng cũng là rủi ro tín dụng. Chính sách quản lý rủi ro môi trường là trọng tâm cho quản trị bền vững và là chìa khóa quan trọng để thúc đẩy Agribank cải thiện các nỗ lực phát triển bền vững của mình ngày hôm nay và trong tương lai.

1.3. Tiên phong triển khai các chương trình bảo vệ môi trường và chống biến đổi khí hậu

Agribank đã và đang triển khai nhiều chương trình, hoạt động thiết thực gắn với thông điệp “Vì tương lai xanh” - mục tiêu xuyên suốt từ nhận thức đến hành động của gần 40.000 người lao động trong toàn hệ thống, có thể kể đến: “Agribank - Một triệu cây xanh, thêm cây thêm sự sống”; xây dựng và thực hiện các dự án bám sát chương trình “Giải quyết ô nhiễm nhựa và nilon” do Thủ tướng Chính phủ và Liên hợp quốc phát động; các đơn vị trong hệ thống Agribank từng bước sử dụng các vật liệu thân thiện với môi trường trong các hoạt động chung...

Agribank trực tiếp tổ chức hoặc tham gia tài trợ, tổ chức nhiều hoạt động nghiên cứu khoa học, Hội thảo, làm việc với các tổ chức quốc tế, Hiệp hội ngân hàng, Hiệp hội doanh nghiệp Châu Âu (Eurocham), cơ quan thông tin, báo chí, tổ chức chính trị, xã hội để tuyên truyền, chia sẻ, học tập kinh nghiệm về ESG, tín dụng xanh…

Bên cạnh đó, Agribank tiếp tục hành động, hiện thực hóa mục tiêu xây dựng Agribank - Ngân hàng xanh, phát triển bền vững. Việc thực thi ESG tại Agribank gắn liền với sự tham gia, đồng hành của toàn thể người lao động, từ những hành động nhỏ nhất như tắt các thiết bị điện không cần thiết và khi không sử dụng, in giấy hai mặt, không lãng phí nước... Việc nâng cấp, vận hành thí điểm Văn phòng điện tử iOffice (thay thế eOffice) với những tính năng ưu việt, hỗ trợ công tác lưu trữ văn bản của hệ thống cũng nhằm tận dụng tối đa công nghệ trong quy trình vận hành tại Agribank.

1.4. Ứng dụng công nghệ, xây dựng thói quen thân thiện với môi trường

Thực hiện kế hoạch chuyển đổi số ngành Ngân hàng, tiếp tục chuyển đổi mô hình kinh doanh đa dịch vụ theo định hướng phát triển thành Ngân hàng chuyên nghiệp, hiện đại, chất lượng dịch vụ hàng đầu với phương châm lấy khách hàng làm trung tâm, Agribank tăng cường nguồn nhân lực và hệ thống công nghệ để triển khai đồng bộ các giải pháp nhằm đa dạng hóa sản phẩm dịch vụ, mở rộng kênh phân phối, phát triển khách hàng mới mở tài khoản thanh toán, sử dụng dịch vụ. Các dịch vụ tiện ích của Agribank đa dạng, phong phú, đáp ứng nhu cầu giao dịch tài chính, thanh toán không dùng tiền mặt của khách hàng, phát triển hệ sinh thái số. Ngoài phát triển các dịch vụ thanh toán chuyển tiền truyền thống tại quầy giao dịch, dịch vụ thanh toán qua kênh điện tử được phát triển mạnh mẽ thông qua triển khai các dịch vụ trên Emobile banking, Internet banking. Điều này góp phần hạn chế chứng từ in ấn và tờ khai giấy từ khách hàng, qua đó hạn chế dùng giấy in, mực in... sẽ giảm rất nhiều các khí thải carbon ra ngoài môi trường.

Agribank phát triển hệ sinh thái số, thanh toán số, thực hiện chuyển đổi số thông qua việc liên tục ra mắt và cải tiến nhiều sản phẩm số, nhằm đơn giản hóa quy trình, nâng cao tiện ích cho khách hàng, cụ thể: Mở tài khoản thanh toán trực tuyến trên các ứng dụng Ngân hàng số (eKYC); tăng cường tiện ích, đa dạng hóa các sản phẩm dịch vụ ngân hàng điện tử; mở rộng dịch vụ thanh toán thu hộ, chi hộ; ứng dụng mô hình ngân hàng số trong dịch vụ thẻ; thu nợ tự động trên IPCAS, tra cứu thông tin khoản vay và thu nợ trên ứng dụng Agribank E-Mobile Banking, vấn tin xác nhận thư bảo lãnh trên webside Agribank...

1.5. Tổ chức đào tạo về phát triển bền vững, tăng trưởng xanh và tín dụng xanh

Agribank đã phối hợp với nhiều tổ chức quốc tế trong và ngoài nước triển khai hoạt động đào tạo về quản trị rủi ro MTXH trong hoạt động ngân hàng. Agribank được các nhà tài trợ quốc tế như Ngân hàng Thế giới (WB), Ngân hàng Phát triển Châu Á (ADB), Cơ quan Phát triển Pháp (AFD), Ngân hàng Đầu tư Châu Âu (EIB)... tin tưởng, đánh giá cao trong việc thực hiện giải ngân cho vay, phục vụ các Dự án ODA, Agribank đã tiếp cận thành công và tham gia nhiều Dự án có liên quan đến vấn đề bảo vệ môi trường với tổng nguồn vốn gần 6.500 tỷ đồng ; 03 Hợp đồng tài trợ của EIB (các dự án đầu tư trong lĩnh vực năng lượng tái tạo, nâng cao hiệu quả sử dụng năng lượng); 02 Dự án trong lĩnh vực phát triển khí sinh học, hỗ trợ nông nghiệp Carbon thấp do ADB tài trợ...

Moody’s đã chấm điểm tín dụng ESG (CIS) của Agribank năm 2023 và kết quả ở mức CIS 2. Đây là năm đầu tiên Moody’s áp dụng điểm CIS đối với các ngân hàng tại Việt Nam. Điểm CIS đánh giá ảnh hưởng của các yếu tố về môi trường, xã hội và quản trị đến xếp hạng tín nhiệm của một ngân hàng. Điểm CIS được Moody’s đánh giá trên thang điểm 5 từ mức độ tích cực đến tiêu cực: Tích cực (Positive; CIS-1), Trung bình đến thấp (Neutral-to-low; CIS-2), Agribank được đánh giá ở mức điểm CIS-2, mức không ảnh hưởng tới xếp hạng tín nhiệm chung của Agribank.

Thực trạng áp dụng các nội dung liên quan đến tiêu chuẩn xã hội

2.1. Tích cực triển khai tài chính toàn diện, cung ứng hoạt động ngân hàng đến vùng sâu, vùng xa

Tích cực triển khai nhiều chính sách tín dụng phục vụ phát triển nông nghiệp nông thôn với 07 Chương trình tín dụng chính sách và 02 Chương trình mục tiêu quốc gia giúp cho người dân ở khu vực nông nghiệp, nông thôn, vùng sâu, vùng xa tiếp cận dễ dàng hơn nguồn tài chính cần thiết với chi phí hợp lí, nâng cao đời sống và phát triển kinh doanh;

Chủ động xây dựng và triển khai nhiều chương trình tín dụng ưu đãi phù hợp với nhiều đối tượng khách hàng;

Ban hành các chính sách miễn, giảm phí chuyển tiền trong nước, phí phát hành thẻ, miễn phí thường niên, phí quản lý tài khoản năm đầu tiên; triển khai nhiều chương trình khuyến mãi dành cho các khách hàng sử dụng dịch vụ thông qua việc phối hợp với các cửa hàng, trung tâm mua sắm, siêu thị đối với khách hàng thực hiện thanh toán trên ứng dụng Agribank E-Mobile Banking nhằm thúc đẩy thanh toán không dùng tiền mặt;

Tiếp tục đẩy mạnh kết nối thanh toán với các Ví điện tử có uy tín trên thị trường; điều chỉnh, mở rộng phạm vi thanh toán với các Ví điện tử đang kết nối (đến nay Agribank đã kết nối thanh toán với 17 ví điện tử được Ngân hàng Nhà nước cấp phép);

Triển khai điểm giao dịch lưu động bằng xe ô tô chuyên dùng. Các điểm giao dịch lưu động thực hiện các nghiệp vụ: huy động tiết kiệm, giải ngân, thu nợ, chi trả kiều hối, mở tài khoản, phát hành thẻ, thu ngân sách nhà nước, dịch vụ bảo hiểm…;

Phối hợp với chính quyền địa phương, các tổ chức chính trị - xã hội như Hội nông dân, Hội phụ nữ… để triển khai cho vay qua tổ nhóm; Chủ động phổ biến chiến lược tài chính toàn diện quốc gia tới người lao động trong toàn hệ thống để chuyển tải tới khách hàng, lồng ghép vào các chương trình hành động, kế hoạch truyền thông chung của Agribank;

2.2. Chú trọng nâng cao thu nhập và phúc lợi xã hội đối với người lao động

Việc chi trả lương cho người lao động tại Agribank thực hiện tuân thủ theo Quyết định 306/QĐ-HĐTV-TCTL ngày 15/06/2016 và quyết định số 703/QĐ-HĐTV-TCTL ngày 31/07/2017 của Hội đồng thành viên. Đối với lao động trong lĩnh vực công nghệ thông tin tại Trụ sở chính được thực hiện chi trả lương theo quy định tại Quy chế số 559/QC-HĐTV-TCNS ngày 8/9/2022 của HĐTV. Tại Agribank việc thực hiện chế độ, chính sách đối với người lao động được thể hiện qua quy chế, cơ chế, quy định nội bộ về chế độ, chính sách, quyền lợi và nghĩa vụ đối với người lao động.

Thực hiện những phúc lợi cơ bản đối với người lao động: Bên cạnh các khoản lương và phụ cấp, trong những năm qua người lao động tại Agribank được quan tâm đầy đủ các mặt từ đời sống vật chất và tinh thần, việc làm, điều kiện, phương tiện làm việc, thu nhập, quyền lợi về nghỉ ngơi, chế độ khen thưởng cũng như khuyến khích học tập, nâng cao kiến thức, trình độ chuyên môn, giúp cho người lao động tin tưởng, yên tâm công tác, cống hiến cho sự nghiệp xây dựng và phát triển Agribank. Các chế độ đối với người lao động được thực hiện đầy đủ. Bên cạnh đó, công tác hỗ trợ, chi trả chế độ cho người lao động nghỉ hưu, thôi việc, chấm dứt hợp đồng lao động luôn được Agribank quan tâm giải quyết đầy đủ, là nguồn động viên tinh thần cho người lao động trong những năm cống hiến cho Agribank.

Bảo đảm điều kiện làm việc của người lao động: Agribank đã cố gắng thực hiện các quy định của pháp luật, bảo đảm điều kiện làm việc về ánh sáng, thông gió, vệ sinh, nước uống, nhà vệ sinh,...

Bảo vệ quyền và lợi ích của người lao động: hoạt động của tổ chức Công đoàn phát triển mạnh mẽ tại Agribank. Công đoàn các cấp tích cực tham gia quản lý và chăm lo, bảo vệ quyền, lợi ích hợp pháp của người lao động, đặc biệt là quá trình xây dựng các chính sách, chế độ liên quan tới việc làm, tiền lương, thu nhập, các chế độ bảo hiểm, giám sát thực hiện quy chế dân chủ cơ sở, thỏa ước lao động tập thể và tham gia giải quyết khiếu nại, tố cáo liên quan đến nghĩa vụ, quyền và lợi ích chính đáng của người lao động.

2.3. Tích cực triển khai hoạt động an sinh xã hội và hỗ trợ cộng đồng

Tiên phong, thể hiện trách nhiệm của ngân hàng thương mại Nhà nước nghiêm túc thực hiện chỉ đạo của Quốc hội, Chính phủ, NHNN, tích cực triển khai các giải pháp tháo gỡ khó khăn, góp phần thúc đẩy phục hồi và phát triển kinh tế - xã hội. Agribank đã giảm 14 lần lãi suất huy động, 7 lần giảm lãi suất cho vay trở thành ngân hàng giảm lãi suất cho vay nhiều nhất trong hệ thống ngân hàng.

Đối với nhu cầu vay mới phục vụ hoạt động sản xuất kinh doanh, mức lãi suất cho vay ngắn hạn chỉ từ 5%/năm, lãi suất cho vay trung dài hạn chỉ từ 8%/năm. Tính đến thời điểm hiện tại, lãi suất cho vay của Agribank đã giảm mạnh với mức giảm từ 2% đến 4%/năm so với đầu năm. Đến thời điểm hiện tại, Agribank tiết giảm hơn 1.000 tỷ đồng giảm lãi suất cho vay, với 2,2 triệu khách hàng được hỗ trợ. Riêng năm 2023, Agribank dành hơn 60.000 tỷ đồng triển khai đồng bộ nhiều chương trình tín dụng ưu đãi đến các cá nhân và doanh nghiệp.

Bên cạnh hoạt động kinh doanh, Agribank rất quan tâm đến công tác hỗ trợ an sinh xã hội, dành hằng trăm tỷ đồng mỗi năm với nhiều dự án, chương trình tài trợ tổng thể và dài hạn trên khắp cả nước, thể hiện tinh thần trách nhiệm đối với cộng đồng, góp phần tích cực thực hiện Chương trình mục tiêu Quốc gia về giảm nghèo bền vững và xây dựng nông thôn mới theo chủ trương của Đảng, Nhà nước Việt Nam. Agribank triển khai Giải chạy vì cộng đồng mang thông điệp “Vì tương lai xanh”; Agribank đã trao gần 50 căn nhà tình nghĩa, 850 suất học bổng tại các tỉnh nghèo trên cả nước, 02 nhà nuôi dưỡng chăm sóc, giáo dục cho trẻ em tại trường Mầm non, tài trợ trang thiết bị y tế và hỗ trợ bệnh nhân nghèo có hoàn cảnh khó khăn tại 27 huyện, xã nghèo trên cả nước, tặng hơn 3000 sổ BHXH, BHYT cho người nghèo tại các địa phương, tặng quà Tết cho đồng bào nghèo, trồng cây xanh, xây dựng nhà tình nghĩa, mái ấm tình thương, trường học.

2.4. Tăng cường vai trò của phụ nữ trong bộ máy lãnh đạo

Đồng hành cùng chặng đường 35 năm xây dựng và phát triển của Agribank, với tỷ lệ chiếm 55,4% trong tổng số hơn 40.000 cán bộ người lao động toàn hệ thống, lực lượng lao động nữ Agribank luôn hiện diện và đóng góp tích cực trong mọi mặt hoạt động của Ngân hàng.

Thực trạng áp dụng các nội dung liên quan đến tiêu chuẩn quản trị doanh nghiệp

3.1. Xây dựng cơ cấu quản trị ESG

Cơ cấu tổ chức hiện nay của Agribank gồm HĐTV; Ban Kiểm soát; Ban điều hành; các Ủy ban, Ban, Trung tâm và các đơn vị tương đương tại trụ sở chính; đơn vị sự nghiệp; văn phòng đại diện; chi nhánh; phòng giao dịch và công ty con.

Tại Agribank hiện nay, rủi ro môi trường trong hoạt động cấp tín dụng được xem xét là rủi ro tín dụng. Theo Quy định 1289, Trung tâm quản lý rủi ro tín dụng đầu mối tổng hợp báo cáo nội bộ về quản lý rủi ro môi trường để báo cáo Tổng Giám đốc qua Hội đồng rủi ro.

Hiện nay, Agribank chưa xây dựng bộ máy, bộ phận chuyên trách quản trị ESG. Tuy nhiên, tháng 7/2023, Chủ tịch HĐTV đã ban hành Quyết định thành lập Ban Chỉ đạo và Tổ giúp việc triển khai ESG tại Agribank và kịp thời rà soát, bổ sung nhân sự Ban Chỉ đạo và Tổ giúp việc kịp thời.

3.2. Công khai minh bạch và trách nhiệm giải trình

Agribank đảm bảo tính công khai minh bạch và giải trình báo cáo tài chính qua một số phương diện như sau:

Xây dựng cơ chế và các kênh trao đổi thông tin và thu thập thông tin nội bộ giữa các bộ phận; Liên quan đến việc lập và trình bày báo cáo tài chính, thông tin về các nội dung quan trọng (mục tiêu, chiến lược, chính sách, quy trình), được trao đổi thống nhất giữa các cấp, các cá nhân, bộ phận có trách nhiệm triển khai, thực hiện hoạt động kiểm toán nội bộ, cụ thể:

Văn bản định chế, văn bản hướng dẫn: Agribank ban hành các quy chế về tổ chức và hoạt động của các đơn vị, trong đó xác định rõ vị trí, chức năng, nhiệm vụ và cơ cấu tổ chức cho từng phòng, ban, đơn vị trực thuộc và văn bản hướng dẫn hạch toán, quyết toán hàng năm đảm bảo tính nhất quán trong hạch toán, kế toán với các nghiệp vụ và các bộ phận. Mục tiêu công tác báo cáo tài chính được thể hiện trong Hướng dẫn quyết toán hàng năm, trong đó xác định công tác báo cáo tài chính đảm bảo chế độ hạch toán kế toán, thống kê theo chế độ quản lý của Nhà nước, đáp ứng yêu cầu an toàn tài sản, báo cáo tài chính được lập kịp thời, đầy đủ thông tin.

Xây dựng, phê duyệt báo cáo tài chính: người đứng dầu các bộ phận chịu trách nhiệm phổ biến, trao đổi thông tin đến từng nhân viên chịu trách nhiệm thực hiện các hoạt động kiểm soát nội bộ liên quan tới báo cáo tài chính; HĐTV, Tổng Giám đốc phê duyệt công bố thông tin báo cáo tài chính và các thuyết minh, giải trình có liên quan trong các hình thức trình bày được phát hành ra công chúng và nộp cho cơ quan quản lý nhà nước.

Agribank có cơ chế báo cáo hành vi sai phạm thông qua các hình thức trực tiếp bằng văn bản, đường dây nóng, kênh 24/7, hộp thư điện tử bảo mật, các báo cáo của các phòng/ban chức năng tại Trụ sở chính độc lập, kịp thời cho các cấp có thẩm quyền về hành vi vi phạm pháp luật, quy định nội bộ, chuẩn mực đạo đức nghề nghiệp của các cá nhân, bộ phận và người cung cấp thông tin được bảo đảm bảo mật thông tin, được bảo vệ.

Một số kênh thông tin Agribank lựa chọn để trao đổi thông tin với các đối tác bên ngoài như sau: Website của Agribank; Báo cáo quản trị định kỳ; Báo cáo thống kê định kỳ và bất thường theo yêu cầu của NHNN và các cơ quan có thẩm quyền khác; Báo cáo tài chính quý/năm của Ngân hàng; Báo cáo thường niên hằng năm; và các cuộc họp với kiểm toán độc lập định kỳ hàng năm.

3.3. Thực hiên quản trị rủi ro toàn diện

Agribank đã ban hành Quy chế số 1205/QC-HĐTV-RRTD ngày 29/12/2023 về Quản lý rủi ro tuân thủ theo Thông tư số 13/2018/TT-NHNN ngày 18/05/2018 của NHNN về hệ thống kiểm soát nội bộ của ngân hàng thương mại, chi nhánh ngân hàng nước ngoài. Trong đó, cơ cấu tổ chức và chức năng nhiệm vụ của cá nhân, bộ phận liên quan trong công tác quản trị rủi ro được cụ thể hóa.

3.4. Tổ chức đào tạo về phát triển bền vững, tăng trưởng xanh và tín dụng xanh

Tổ chức đào tạo tăng cường năng lực và nhận thức cho người lao động về phát triển bền vững, tăng trưởng xanh và tín dụng xanh; phối hợp với các nhà tài trợ, tổ chức quốc tế, đơn vị tư vấn để triển khai ESG; tích cực đã tham gia một số hội thảo, hội nghị trong và ngoài nước về tín dụng xanh, ESG do KFW, ADB, Hiệp hội ngân hàng và một số ngân hàng nước ngoài tổ chức.

Moody’s đã chấm điểm tín dụng ESG (CIS) của Agribank năm 2023 và kết quả ở mức CIS 2. Đây là năm đầu tiên Moody’s áp dụng điểm CIS đối với các ngân hàng tại Việt Nam. Điểm CIS đánh giá ảnh hưởng của các yếu tố về môi trường, xã hội và quản trị đến xếp hạng tín nhiệm của một ngân hàng. Điểm CIS được Moody’s đánh giá trên thang điểm 5 từ mức độ tích cực đến tiêu cực: Tích cực (Positive; CIS-1), Trung bình đến thấp (Neutral-to-low; CIS-2), Tiêu cực ở mức độ vừa phải (Moderately-negative; CIS-3), Rất tiêu cực (Highly-negative; CIS-4), Cực kỳ tiêu cực (Very-highly-negative; CIS-5). Agribank được đánh giá ở mức điểm CIS-2, mức không ảnh hưởng tới xếp hạng tín nhiệm chung của Agribank.

Nhìn chung, Agribank đã chủ động tổ chức triển khai thực hành ESG tuân thủ theo quy định pháp luật Việt Nam và NHNN, chủ động cam kết và từng bước triển khai ESG, tích cực triển khai các hoạt động xã hội, vì cộng đồng, quản trị rủi ro và thực hiện tài chính toàn diện. Tuy nhiên, hoạt động trong lĩnh vực nông nghiệp, nông thôn là lĩnh vực chịu ảnh hưởng nhiều của biến đổi khí hậu, có thể sử dụng nhiều nước, phân bón, thuốc trừ sâu, hóa chất, vùng đất có nguồn gốc phá rừng…với số lượng khách hàng lớn, khung pháp lý về triển khai ESG chưa cụ thể, một số chỉ tiêu không bắt buộc phải tuân thủ nên việc triển khai ESG của Agribank cũng gặp những khó khăn, vướng mắc nhất định.

Giải pháp

Để triển khai ESG đồng bộ, hiệu quả, hạn chế được khó khăn, vướng mắc, Agribank đã và đang triển khai các giải pháp sau:

Một là, hoàn thiện cơ chế, chính sách, cơ cấu tổ chức để triển khai ngân hàng xanh hiệu quả: Triển khai áp dụng ESG toàn diện và hiệu quả trong hệ thống Agribank, bao gồm: xác định mục tiêu cụ thể và xây dựng lộ trình triển khai trong ngắn hạn và dài hạn nhằm tạo môi trường thuận lợi cho phát triển ngân hàng xanh và thu hút các nguồn vốn quốc tế xanh và bền vững; xây dựng bộ chính sách ESG (Chính sách phát triển bền vững; khung tài chính xanh và khung tài chính xã hội, công bố thông tin về cam kết triển khai ESG…); hoàn thiện mô hình tổ chức và chức năng, nhiệm vụ của một số đơn vị liên quan, thành lập bộ phận chuyên trách về phát triển bền vững.

Hai là, triển khai các hoạt động về tín dụng xanh, hướng tới chuẩn mực quốc tế: xây dựng và công khai thông tin cam kết danh sách các ngành nghề Agribank không cấp hoặc hạn chế cấp tín dụng; triển khai đồng bộ quản trị rủi ro môi trường và xã hội trong hoạt động cấp tín dụng, thu thập thông tin, cơ sở dữ liệu để triển khai trong toàn hệ thống Agribank; tiếp tục ưu tiên cung ứng vốn và dịch vụ tài chính phục vụ phát triển nông nghiệp, nông thôn, nông dân, phát triển tài chính toàn diện, nông nghiệp sạch, công nghệ cao, tiếp tục duy trì tỷ trọng dư nợ cho vay nông nghiệp, nông thôn từ 65-70% /tổng dư nợ và mô hình ngân hàng lưu động, cho vay qua tổ vay vốn.

Ba là, hoàn thiện hệ thống công nghệ thông tin phục vụ ngân hàng xanh: xây dựng và thiết lập hệ thống quản lý rủi ro môi trường và xã hội một cách toàn diện; trong đó xây dựng bổ sung hướng dẫn nội bộ về quản lý rủi ro xã hội trong hoạt động cấp tín dụng; thu thập thông tin chính xác, đầy đủ của mỗi người lao động của Agribank trong thực hiện chính sách phát triển bền vững; đánh giá được chỉ số tiết kiệm năng lượng điện, nước, giấy, phương tiện đi lại….

Bốn là, phát triển các sản phẩm, dịch vụ đáp ứng tiêu chuẩn xanh, phát triển bền vững: nghiên cứu và triển khai các sản phẩm ngân hàng xanh, có chính sách ưu đãi, khuyến khích cho vay các dự án, phương án kinh doanh hiệu quả, thân thiện với môi trường… phù hợp với định hướng kinh doanh, phân khúc khách hàng, thị trường mục tiêu cũng như năng lực, thế mạnh của Agribank; đẩy mạnh phát triển các sản phẩm, dịch vụ tài chính phục vụ sản xuất kinh doanh nông nghiệp, nông thôn, doanh nghiệp nhỏ và vừa do phụ nữ làm chủ, hợp tác xã, hộ gia đình sản xuất kinh doanh; tiếp tục phát triển đa dạng các sản phẩm, dịch vụ tài chính - ngân hàng hiện đại, tiện ích dựa trên ứng dụng công nghệ số, thúc đẩy thanh toán không dùng tiền mặt trong nền kinh tế, góp phần “xanh hóa” ngành ngân hàng, xây dựng thói quen thân thiện với môi trường.

Năm là, tăng cường hội nhập, hợp tác quốc tế: cập nhật các cam kết quốc tế của Việt Nam liên quan đến tăng trưởng xanh, tăng trưởng bền vững, ứng phó với biến đổi khí hậu, tiếp thu kinh nghiệm thế giới về tiêu chuẩn, điều kiện ngân hàng xanh nhằm hoàn thiện khung pháp lý, cơ chế nội bộ; chủ động và áp dụng các điều kiện để phát hành trái phiếu xanh và thu hút nguồn vốn quốc tế xanh...để tăng cường nguồn vốn hỗ trợ cho các dự án xanh; cập nhật các cam kết quốc tế của Việt Nam liên quan đến tăng trưởng xanh, tăng trưởng bền vững, ứng phó với biến đổi khí hậu.

Sáu là, hoàn thiện các tiêu chí về xã hội của Agribank: tiếp tục thực hiện đầy đủ chính sách hợp pháp, công bằng đối với người lao động; tiếp tục vận động, truyền truyền người lao động của Agribank tham gia các hoạt động cộng đồng, hỗ trợ người nghèo, đối tượng yếu thế; bảo vệ quyền và lợi ích hợp pháp của người tiêu dùng.

Bảy là, thường xuyên thực hiện tuyên truyền và đào tạo sâu, rộng trong nội bộ và đến khách hàng Agribank về phát triển bền vững: tổ chức tuyên truyền, đào tạo và tăng cường nhận thức cho người lao động Agribank về ngân hàng xanh, hiểu được tầm quan trọng về quản lý rủi ro môi trường và xã hội; tổ chức tuyên truyền tổ chức sự kiện cho khách hàng hiểu hơn về sản phẩm, dịch vụ ngân hàng xanh; giới thiệu các sản phẩm thân thiện với môi trường hoặc không gây tác động xấu đến môi trường; thực hiện đầu tư xây dựng cơ bản, mua sắm tài sản và sử dụng công cụ, dụng cụ hướng đến ngân hàng xanh.

Tám là, xây dựng báo cáo độc lập về phát triển bền vững, ESG và kiểm toán báo cáo ESG: thuê tổ chức tư vấn hướng dẫn Agribank xây dựng hệ thống các chính sách về ESG, báo cáo ESG và thực hiện kiểm toán báo cáo ESG để công khai thông tin theo chuẩn mực quốc tế.

Kiến nghị

Để chiến lược ngân hàng xanh của Agribank có thể thực thi, tác giả mạnh dạn đề xuất một số kiến nghị như sau:

Thứ nhất, Bộ Tài nguyên và Môi trường và các cơ quan ban ngành sớm xây dựng và ban hành bộ tiêu chí môi trường và các tiêu chí xác định đối với các dự án được cấp tín dụng xanh để các TCTD có cơ sở pháp lý và kỹ thuật trong việc xác định các dự án, hạng mục dự án đáp ứng điều kiện tín dụng xanh;

Thứ hai, Chính phủ, Bộ Tài nguyên và Môi trường có các chính sách thúc đẩy phát triển thị trường carbon như: xây dựng quy định quản lý tín chỉ carbon, hoạt động trao đổi hạn ngạch phát thải khí nhà kính và tín chỉ carbon; xây dựng quy chế vận hành sàn giao dịch tín chỉ carbon; triển khai các hoạt động tăng cường năng lực, nâng cao nhận thức về phát triển thị trường carbon…nhằm đẩy nhanh vận hành chính thức sàn giao dịch tín chỉ carbon tại Việt Nam;

Thứ ba, Chính phủ tiếp tục tuyên truyền, phổ biến về sự cần thiết phát triển bền vững, ngân hàng xanh, lĩnh vực đáp ứng tiêu chí tín dụng xanh khuyến khích lối sống, tiêu dùng xanh hài hòa với thiên nhiên, gắn với các giá trị văn hóa truyền thống Việt Nam; hỗ trợ các TCTD trong nước ngày càng tiếp cận được nhiều hơn các quỹ tài chính, gói tài trợ đối với tín dụng xanh của các Tổ chức trên Thế giới

Bốn là, xây dựng và hình thành hệ thống dữ liệu về tình hình tuân thủ, vi phạm yêu cầu về môi trường của doanh nghiệp, tạo cơ sở cho các TCTD trong việc thẩm định, xác định mức độ rủi ro môi trường khi đánh giá khách hàng vay, từ đó hạn chế/giảm cấp các khoản vay cho hoạt động gây hại môi trường.

Năm là, Chính phủ, các bộ, ngành và NHNN ban hành, hướng dẫn, tuyên truyền khung pháp lý cụ thể và rõ ràng hơn về tiêu chí xã hôi và quản trị đối với doanh nghiệp và NHTM, nhằm nâng cao năng lực cạnh tranh, đáp ứng xu hướng hội nhập của nền kinh tế, quốc tế; có chính sách ưu đãi về thuế, phí, cơ chế bảo hiểm, lãi suất, dự trữ bắt buộc đối với doanh nghiệp, NHTM chủ động triển khai thực thi ESG hiệu quả, được tổ chức xếp hạng quốc tế đánh giá cao.

- Cùng chuyên mục

Vì sao người Bắc lại chuộng bất động sản trung tâm TP.HCM?

Theo chuyên gia, cơ hội đầu tư bất động sản trung tâm TP.HCM vẫn tốt. Thời điểm hiện tại, so với Hà Nội, bất động sản trung tâm TP.HCM có giá ngang bằng hoặc thấp hơn, thậm chí, bất động sản ngoài vành đai đang rẻ hơn Hà Nội rất nhiều.

Sự kiện - 27/11/2025 07:53

Hà Nội thí điểm cấm xe chạy xăng, dầu vào vành đai 1 theo giờ từ 1/7/2026

Từ ngày 1/7/2026, Hà Nội thí điểm cấm theo giờ một số phương tiện chạy xăng dầu đi vào 9 phường trong vành đai 1 nhằm giảm phát thải, cải thiện chất lượng không khí.

Sự kiện - 27/11/2025 07:50

Trả gộp 3 tháng lương hưu, trợ cấp bảo hiểm cho người thụ hưởng ở 4 tỉnh bị ảnh hưởng lũ lụt

Bảo hiểm Xã hội Việt Nam sẽ chi trả gộp 3 tháng lương hưu và trợ cấp bảo hiểm xã hội (tháng 12/2025, tháng 1/2026 và tháng 2/2026) cho người dân 4 tỉnh Đắk Lắk, Gia Lai, Khánh Hòa, Lâm Đồng đang chịu hậu quả nặng nề của thiên tai, vào kỳ chi trả cuối cùng của năm 2025,

Sự kiện - 26/11/2025 17:05

Hà Nội đẩy mạnh khởi công các khu công nghiệp mới, thu hút đầu tư năm 2025 có thể đạt 710 triệu USD

Ban Quản lý các Khu công nghệ cao và Khu công nghiệp TP. Hà Nội cho biết, từ nay đến cuối năm sẽ tham mưu UBND TP. Hà Nội đẩy mạnh khởi công các khu công nghiệp mới. Dự kiến năm nay, tổng vốn đăng ký đầu tư có thể đạt 710 triệu USD, vượt 134% kế hoạch đề ra.

Sự kiện - 26/11/2025 15:18

'Ông lớn' FDI tại Khánh Hòa chi hàng tỷ đồng hỗ trợ khẩn cấp sau mưa lũ lịch sử

Công ty TNHH Đóng tàu HD Hyundai Việt Nam triển khai gói hỗ trợ khẩn cấp hàng tỷ đồng nhằm giúp công nhân ổn định cuộc sống và chung tay cùng Khánh Hòa khắc phục hậu quả thiên tai.

Sự kiện - 26/11/2025 14:29

![[Gặp gỡ thứ Tư] 'Bất động sản TP.HCM hấp dẫn nhà đầu tư khi có Trung tâm Tài chính quốc tế'](https://t.ex-cdn.com/nhadautu.vn/256w/files/news/2025/11/26/abc-1219.jpg)

[Gặp gỡ thứ Tư] 'Bất động sản TP.HCM hấp dẫn nhà đầu tư khi có Trung tâm Tài chính quốc tế'

"TP.HCM khi có Trung tâm Tài chính quốc tế sẽ hình thành cộng đồng cư dân tinh hoa là các doanh nhân, chuyên gia đến từ toàn cầu. Điều này rất hấp dẫn cho các nhà đầu tư bất động sản", TS-KTS Trương Văn Quảng nhận định.

Sự kiện - 26/11/2025 12:34

VAFIE và Thuế tỉnh Hưng Yên đồng hành cùng người nộp thuế

Ông Nguyễn Đức Sơn, Trưởng Thuế tỉnh Hưng Yên khẳng định tinh thần đồng hành với người nộp thuế hướng tới nuôi dưỡng nguồn thu một cách thực chất và bền vững, lắng nghe những khó khăn, vướng mắc của doanh nghiệp trong quá trình thực thi pháp luật Thuế

Sự kiện - 26/11/2025 08:53

Thủ tướng: Phát huy tinh thần '3 cùng' thúc đẩy hợp tác Việt - Nhật

Dự Diễn đàn Hợp tác địa phương Việt Nam - Nhật Bản lần thứ nhất, Thủ tướng Phạm Minh Chính khẳng định sẽ phát huy tinh thần "3 thông" để cải thiện môi trường đầu tư kinh doanh của Việt Nam và luôn đồng hành cùng các địa phương, nhà đầu tư Nhật Bản theo tinh thần "3 cùng".

Sự kiện - 26/11/2025 08:39

Giá trị của bất động sản trung tâm TP.HCM

Bất động sản trung tâm TP.HCM tiếp tục khẳng định giá trị bền vững và ít chịu tác động bởi biến động ngắn hạn của thị trường. Xu hướng tăng trưởng của bất động sản tại khu vực trung tâm vẫn sẽ duy trì trong 3-5 năm tới.

Sự kiện - 25/11/2025 09:11

VAFIE tổ chức Hội thảo Thuế tại Hưng Yên

Ngày 25/11, VAFIE sẽ phối hợp với cơ quan Thuế tỉnh Hưng Yên tổ chức Hội thảo với chủ đề: Cập nhật chính sách thuế Doanh nghiệp và một số lưu ý về quyết toán thuế TNDN 2025.

Sự kiện - 25/11/2025 07:37

'Các nền tảng số trích dẫn nội dung báo chí phải chia sẻ doanh thu với báo chí'

Đại biểu Quốc hội đề nghị bổ sung quy định về quyền liên quan của cơ quan báo chí trên không gian mạng, bảo vệ quyền sở hữu trí tuệ và quyền lợi kinh tế của các cơ quan báo chí đã đầu tư chi phí lớn để sản xuất thông tin chính xác, có kiểm chứng.

Sự kiện - 25/11/2025 06:45

Vingroup hỗ trợ khẩn cấp 500 tỷ cho các tỉnh miền Trung

Tập đoàn Vingroup kích hoạt gói hỗ trợ 500 tỷ đồng thứ 2 cho công tác cứu trợ và khắc phục hậu quả thiên tai tại các tỉnh miền Trung, nâng tổng mức đóng góp lên 1.000 tỷ đồng.

Sự kiện - 24/11/2025 18:22

TP.HCM chia sẻ khó khăn với người dân vùng lũ Khánh Hòa

Ngoài kinh phí 50 tỷ đồng mà TP.HCM hỗ trợ tỉnh Khánh Hòa, thành phố còn hỗ trợ 4 bếp ăn cung cấp 24.000 suất/ngày, 50.000 túi quà thiết yếu, 10.000 túi thuốc gia đình, 10.000 áo phao, 150 tấn hàng hóa; bố trí 30-50 bác sĩ hỗ trợ khám chữa bệnh.

Sự kiện - 24/11/2025 14:34

'Sở hữu trí tuệ phải trở thành tài sản của doanh nghiệp'

Sở hữu trí tuệ phải trở thành tài sản của doanh nghiệp, có thể định giá, mua bán, được đưa vào báo cáo tài chính, có thể là tài sản đảm bảo để đi vay góp vốn, nhất là tài sản công nghệ mới, công nghệ số.

Sự kiện - 24/11/2025 14:23

Giãn, hoãn nợ, miễn, giảm lãi suất với cá nhân, doanh nghiệp bị thiệt hại do mưa, lũ

Thủ tướng Chính phủ vừa ký công điện yêu cầu các bộ ngành, địa phương khắc phục hậu quả mưa lũ, khôi phục sản xuất, ổn định đời sống nhân dân tại Nam Trung Bộ.

Sự kiện - 24/11/2025 09:06

Mưa lũ gây thiệt hại kinh tế hơn 13.000 tỷ đồng ở miền Trung - Tây Nguyên

Mưa lũ những ngày qua ở khu vực miền Trung – Tây Nguyên đã gây hậu quả đặc biệt nghiêm trọng, khiến 102 người chết và mất tích, đồng thời gây thiệt hại kinh tế ước tính hơn 13.000 tỷ đồng.

Sự kiện - 23/11/2025 22:23

- Đọc nhiều

Đáng đọc

- Đáng đọc

Gần 1 tỷ USD trái phiếu 'chảy về' một Group

Tài chính - Update 1 month ago

'Cơn sốt' vàng bao giờ chấm dứt?

Thị trường - 1 month

Nhóm vật liệu xây dựng nào sẽ phục hồi rõ nét hơn dịp cuối năm?

Thị trường - Update 1 month ago