Thành lập và vận hành Quỹ Nhà ở quốc gia: Kinh nghiệm quốc tế và kiến nghị với Việt Nam

Dưới đây là kinh nghiệm của một số nước và bài học với Việt Nam trong thành lập, vận hành Quỹ Nhà ở quốc gia.

Đặc điểm chính của mô hình quỹ nhà ở trên thế giới

Thứ nhất, Chính phủ phải đóng vai trò tạo lập và quản lý Quỹ, giao cho một cơ quan thuộc Chính phủ vận hành; dẫn dắt, định hướng, quy định cách thức hoạt động của Quỹ (tạo lập nguồn vốn hoạt động, quy chế hoạt động, phân bổ nguồn vốn, đối tượng hỗ trợ...).

Thứ hai, vai trò của Quỹ là hỗ trợ nguồn lực tài chính (thông qua cho vay, bảo lãnh, giúp tiếp cận nhà ở với giá rẻ cho: (i) xây dựng các dự án nhà ở giá phải chăng; (ii) thuê/mua nhà ở của người dân có nhu cầu; (iii) chi phí xây dựng hạ tầng...).

Thứ 3, nguồn vốn hoạt động đến từ 2 nguồn chính: (i) vốn ngân sách Nhà nước với vai trò là "vốn mồi", là nguồn vốn ban đầu; (ii) từ các chủ thể được hưởng lợi từ hoạt động của Quỹ (DN BĐS, người dân có nhu cầu mua nhà ở...).

Thứ 4, loại hình nhà ở được hỗ trợ là nhà ở xã hội và nhà ở thương mại giá phải chăng (nếu đáp ứng một số tiêu chí nhất định). Xét theo mục đích sử dụng, Quỹ tài trợ cho cả nhà ở để bán và nhà ở cho thuê.

Thứ 5, đối tượng được hỗ trợ. Về phía cung, hỗ trợ các DN đầu tư xây dựng các dự án nhà ở (NOXH, nhà ở thương mại giá phải chăng), gồm cả các DN do Nhà nước thành lập và DN tư nhân; về phía cầu, hỗ trợ người dân có nhu cầu mua/thuê NOXH, nhà ở giá phải chăng (tập trung vào người yếu thế trong xã hội (thu nhập thấp...); người trẻ tuổi (mới tốt nghiệp, dưới 35 tuổi, độc thân, vợ chồng mới kết hôn...); người chưa có nhà ở...

Kinh nghiệm Hàn Quốc

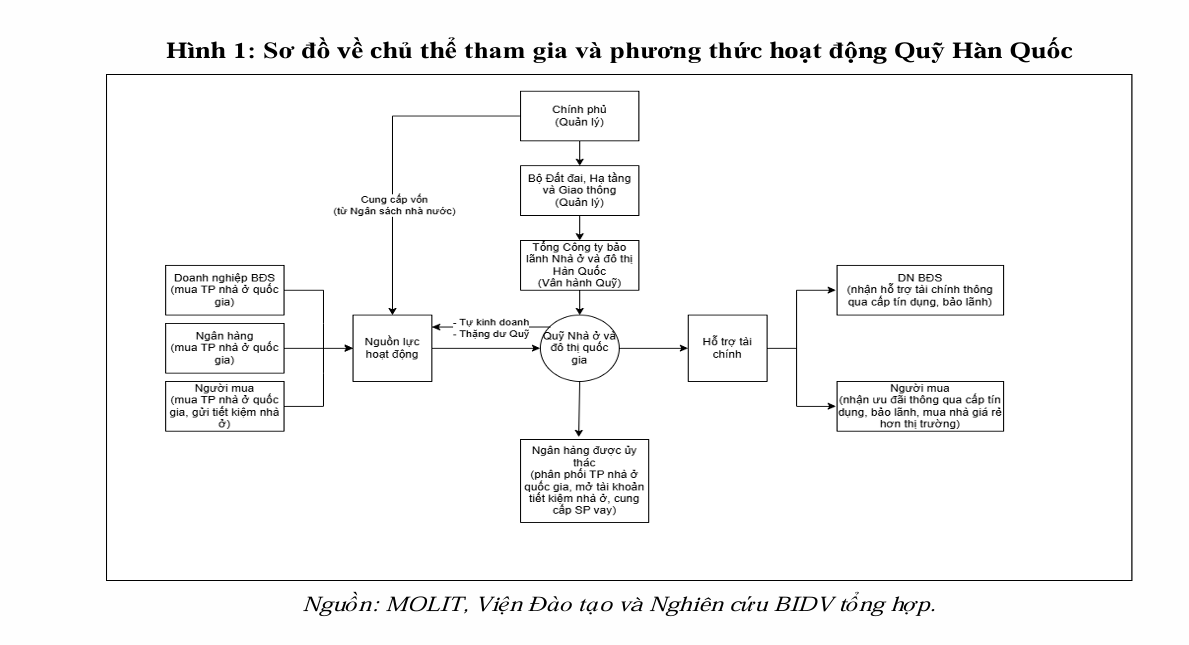

Năm 1981, Hàn Quốc thành lập Quỹ Nhà ở quốc gia (NHF); năm 2015, đổi tên thành Quỹ nhà ở và đô thị quốc gia (NHUF), cung cấp nguồn lực tài chính cho thị trường nhà ở giá rẻ tại Hàn Quốc thông qua các chính sách hỗ trợ đối với người dân, doanh nghiệp BĐS, cung cấp nguồn vốn cho các doanh nghiệp nhà nước (DNNN) liên quan đến thị trường nhà ở.

Gồm 4 chủ thể chính, là: Chính phủ vừa đóng vai trò quản lý (thông qua Bộ Đất đai, Hạ tầng và Vận tải), vừa đóng vai trò tạo lập vốn hoạt động cho Quỹ (góp vốn, vốn từ ngân sách…);

Doanh nghiệp BĐS: gồm cả DN BĐS tư nhân và DN BĐS do Chính phủ thành lập, vai trò: (i) vừa là đối tượng thụ hưởng chính sách hỗ trợ khi cung cấp nhà ở giá phải chăng; (ii) vừa đóng góp nguồn tài chính cho Quỹ NHUF thông qua việc mua trái phiếu nhà ở quốc gia;

Tổ chức tài chính với vai trò: (i) trung gian giữa Chính phủ và người dân (chỉ một số tổ chức tài chính được Chính phủ lựa chọn tham gia vai trò nêu trên); (ii) đóng góp nguồn vốn hoạt động cho Quỹ NHUF thông qua việc mua trái phiếu nhà ở quốc gia, riêng Tập đoàn Tài chính Koomin còn góp vốn thành lập Tổng công ty Bảo lãnh Nhà ở và đô thị Hàn Quốc;

Người dân: là đối tượng thụ hưởng chính sách hỗ trợ tiếp cận nhà ở, và cũng là người góp vốn cho Quỹ thông qua việc mua trái phiếu nhà ở quốc gia và gửi tiết kiệm vào tài khoản tiết kiệm nhà ở.

Bốn nguồn vốn chính cho Quỹ gồm: (i) nguồn của Chính phủ (20% năm 2023); (ii) huy động vốn từ tiền gửi tiết kiệm của người mua nhà, phát hành trái phiếu nhà ở quốc gia (trái chủ gồm người mua nhà, các tổ chức được chỉ định mua trái phiếu (36%); (iii) từ hoạt động kinh doanh (21%); (iv) thặng dư của Quỹ (33%).

Đối tượng được hỗ trợ là: NOXH; nhà ở thương mại có diện tích không vượt quá diện tích tiêu chuẩn; nhà ở cho thuê và nhà ở để bán; chủ đầu tư dự án BĐS nhà ở giá cả phải chăng; những đối tượng khác như người vô gia cư, người mới tốt nghiệp, người thu nhập thấp, người chưa sở hữu nhà ở….

Về phương pháp hỗ trợ: Đối với chủ đầu tư dự án BĐS: Quỹ hỗ trợ chủ yếu dưới hình thức cho vay, bảo lãnh;

Đối với người dân: các hình thức hỗ trợ chủ yếu của quỹ là bảo lãnh, cho vay với lãi suất ưu đãi (bao gồm cả hình thức lãi suất cố định trong thời gian dài, có trường hợp lãi suất cho vay thấp hơn lãi suất cơ bản của NHTW Hàn Quốc), tiếp cận nhà ở với mức giá rẻ hơn thị trường; Đối với các dự án cải thiện điều kiện sinh sống: (i) cho vay hỗ trợ cải tạo nhà cũ, nhà hư hỏng tại các khu vực tập trung đông người thu nhập thấp tại đô thị; (ii) cho vay xây dựng hạ tầng liên quan đến nhà ở cho người dễ bị tổn thương trong xã hội…

Singapore

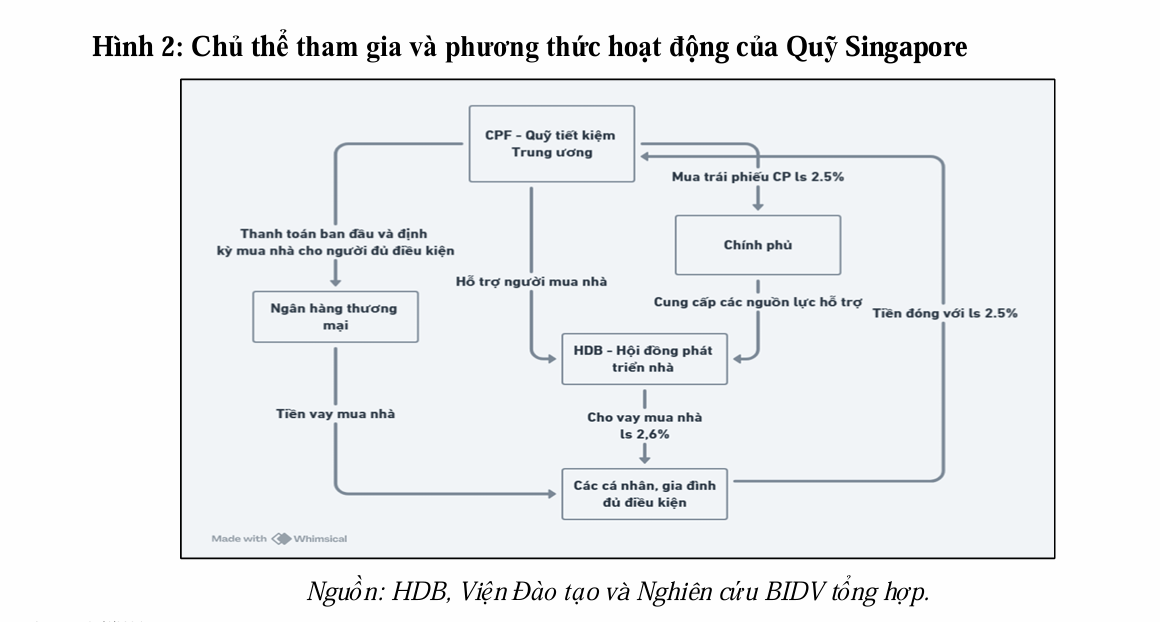

Năm 1995, Singapore đã thành lập Quỹ Tiết kiệm Trung ương (CPF) để phục vụ chính sách hỗ trợ nhà ở.

Các chủ thể tham gia, gồm: Chính phủ: CPF có vai trò tương tự như Bảo hiểm Xã hội Việt Nam, tuy nhiên, phạm vi hoạt động và quy mô lớn hơn. Singapore cho phép người lao động sử dụng tài khoản của mình trong CPF để mua nhà ở từ Hội đồng Phát triển nhà ở (HDB) với những ưu đãi nhất định;

Người lao động: có trách nhiệm đóng góp vào quỹ CPF (20% lương);

Người sử dụng lao động: đóng góp vào quỹ CPF (17% lương).

Về nguồn vốn: (i) tiền tiết kiệm của người lao động và khoản đóng góp của người sử dụng lao động; (ii) từ ngân sách của Chính phủ.

Về đối tượng nhận hỗ trợ gồm 3 nhóm chính: (i) các cặp vợ chồng và gia đình; (ii) người già (trên 55 tuổi) và (iii) người độc thân trên 35 tuổi. Thu nhập tối thiểu của người mua nhà được quy định trong các trường hợp cụ thể.

Về phương thức hỗ trợ: Người lao động có thể sử dụng tài khoản của mình trong CPF để mua nhà ở từ HDB với những ưu đãi nhất định. Đồng thời, CPF còn mua trái phiếu Chính phủ với lãi suất 2,5%/năm như là hình thức hỗ trợ gián tiếp cho hoạt động của HDB (Chính phủ sử dụng tiền bán trái phiếu để hỗ trợ vốn cho HDB).

Trung Quốc

Năm 1999, Chính phủ thành lập Quỹ Dự phòng Nhà ở cấp quốc gia và giao cho các địa phương quản lý dưới mô hình Trung tâm.

Chủ thể tham gia, gồm: Chính quyền: cả chính quyền Trung ương và chính quyền địa phương, trong đó chính quyền địa phương đóng vai trò chính, thông qua Trung tâm Quản lý Quỹ Dự phòng Nhà ở;

DN, tổ chức như các DNNN, DN tập thể đô thị, DN FDI, DN tư nhân đô thị, tổ chức công lập, tổ chức xã hội khác…;

Người thụ hưởng: người lao động (trong đó có lao động trẻ, người thu nhập thấp, hộ gia đình…);

Ngân hàng được ủy thác cho vay: thường là các NHTM Nhà nước.

Về nguồn vốn: từ khoản tiết kiệm của người lao động và người sử dụng lao động: Tỷ lệ đóng góp của cả 2 đối tượng này tối thiểu bằng 5% tiền lương bình quân tháng, tỷ lệ đóng góp cụ thể do các địa phương quy định.

Về đối tượng thụ hưởng chính: người lao động mua nhà lần đầu (thường là người trẻ, người có thu nhập thấp, chưa sở hữu nhà…); các gia đình có 2 con trở lên. Mức hỗ trợ chủ yếu là được tăng số tiền cho vay tối đa, giảm tỷ lệ trả trước tối thiểu, giảm thuế trước bạ….

Về phương thức hỗ trợ: Người lao động có thể sử dụng số dư trong tài khoản Quỹ để mua, xây dựng, cải tạo nhà ở; trả nợ gốc và lãi của khoản vay mua nhà; trả tiền thuê nhà... Người lao động nộp đơn xin vay lên Quỹ và nếu được xét duyệt, ngân hàng nhận ủy thác sẽ làm thủ tục cho vay, giải ngân và thu nợ.

Thực trạng tại Việt Nam

Việt Nam chưa có quỹ chuyên biệt để hỗ trợ phát triển nhà ở cấp quốc gia.

Ở cấp địa phương, theo Bộ Xây dựng, một số quỹ đầu tư phát triển địa phương có triển khai đầu tư xây dựng, cho vay phát triển NOXH như Quỹ phát triển nhà ở TP. HCM và có 4 quỹ có hoạt động đầu tư trực tiếp NOXH (Lào Cai, Thái Bình, Hà Tĩnh, Đăk Lăk), nhưng còn gặp nhiều khó khăn do không được bổ sung vốn.

Các chính sách hỗ trợ phát triển nhà ở mới dừng lại ở mức “chương trình”, triển khai trong một khoảng thời gian nhất định, thiếu tính liên tục, thiếu bền vững.

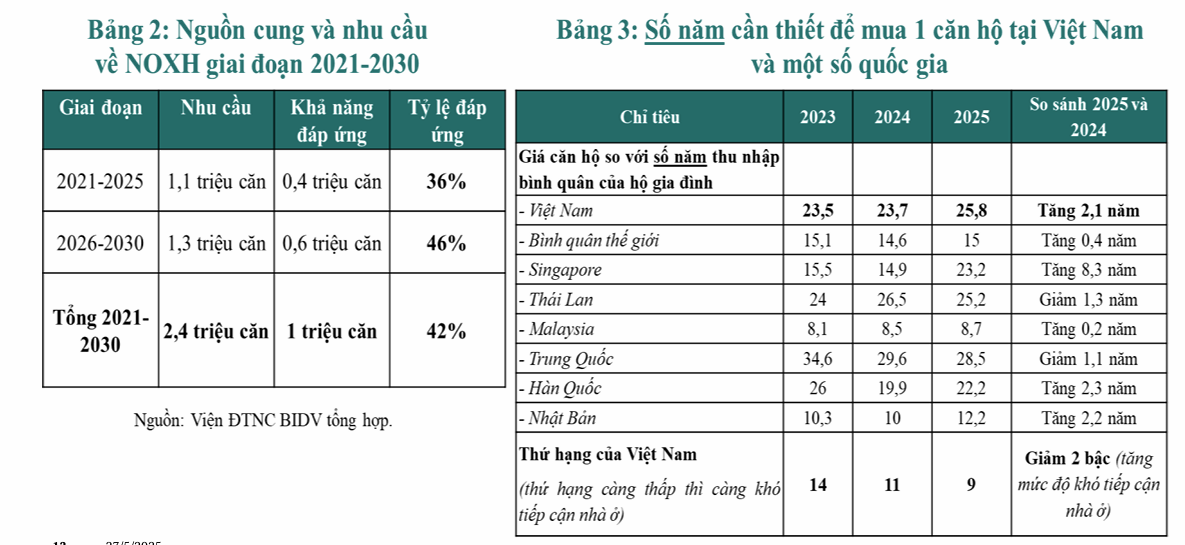

Kết quả của các chương trình hỗ trợ còn hạn chế: tổng số tiền giải ngân của gói tín dụng 145 nghìn tỷ đồng cho vay NOXH đến hết quý I/2025 mới chỉ đạt 3.400 tỷ đồng, tương đương 2,3% quy mô gói; (ii) kết quả thực hiện Đề án 1 triệu căn hộ nhà ở xã hội giai đoạn 2021-2030: hết quý I/2025, mới đạt 6,2% kế hoạch.

Thiếu quỹ chuyên biệt cũng là một nguyên nhân khiến nguồn cung NOXH còn rất hạn chế (ngoài những nguyên nhân như quy trình, thủ tục, giá nhà ở tăng cao…)

Một số kiến nghị

Vai trò của Nhà nước: cần khẳng định vai trò dẫn dắt, kiến tạo của Nhà nước trong mọi hoạt động của Quỹ như tạo lập nguồn vốn, định hướng hoạt động, quản lý Quỹ…;

Về phạm vi của Quỹ: nên giữ nguyên như Dự thảo (cả NOXH và nhà giá rẻ), không nên thu hẹp phạm vi như ban đầu (chỉ có NOXH).

Về đối tượng Quản lý quỹ: xem xét giao cho một Bộ chủ trì việc quản lý và sử dụng Quỹ (có thể là Bộ Tài chính hoặc Bộ Xây dựng) và Chính phủ đóng vai trò giám sát, kiểm tra hoạt động quỹ hoặc ủy thác cho 1 cơ quan có tính độc lập tương đối.

Về tạo lập nguồn vốn cho Quỹ: nên xem xét bổ sung 2 nội dung sau: Làm rõ 1 số nguồn vốn tại Dự thảo (NSNN, đóng góp tự nguyện, đóng tiền tương đương giá trị quỹ đất xây dựng NOXH, nguồn từ bán tài sản công, nguồn khác…); Nên bổ sung 2 nguồn vốn khác: (i) đóng góp từ đối tượng thụ hưởng lợi chính sách; và (ii) từ hoạt động có thu của Quỹ (tương tự như Singapore, HànQuốc);

Cách thức hoạt động của Quỹ nên theo mô hình “có thu - có chi”, không vì lợi nhuận nhưng đảm bảo thu hồi vốn, bù đắp chi phí (tương tự như Hàn Quốc).

Cấu trúc nguồn vốn: có thể là 30-35% từ NSNN và từ hoạt động của Quỹ, 40% từ đóng góp của người thụ hưởng và DN, 20%từ thu tiền giá trị tương đương quỹ đất NOXH, 5-10% từ các nguồn khác (bán tài sản công, khác…)

Về đối tượng hỗ trợ: có thể sử dụng Quỹ để hỗ trợ chi phí GPMB, xây dựng hạ tầng để đấu nối với dự án (nếu địa phương không đủ chi phí) và sau đó, địa phương sẽ giao lại quỹ đất sạch cho DN, như Dự thảo; cần có cả người thu nhập thấp (theo mức quy định tại Luật thuế TNCN hoặc 1 mức cụ thể). Về cơ cấu cho vay/ bảo lãnh: có thể 40% cho DN và 60% cho người mua nhà/ sửa nhà.

Về hình thức hỗ trợ: Nên đa dạng hóa các hình thức hỗ trợ tài chính của Quỹ như cấp bù lãi suất cho các ngân hàng được lựa chọn cho vay, bảo lãnh DN BĐS, người dân có nhu cầu vay vốn (có thể thu phí); cho vay trực tiếp; đầu tư xây dựng, giải phóng mặt bằng các dự án NOXH, nhà ở thu nhập thấp…;

Trong giai đoạn đầu, nên ưu tiên hỗ trợ các hoạt động sau: (i) hỗ trợ giải phóng mặt bằng; (ii) cấp bù lãi suất cho các ngân hàng triển khai chính sách; (iii) cho vay trực tiếp; (iv) bảo lãnh vay vốn… do đây là các chính sách có thể thực hiện ngay và rất thiết thực, hỗ trợ cả nguồn cung và nhu cầu.

Về điều kiện cho vay: (i) lãi suất cho vay: nên cố định trong toàn bộ thời gian vay hoặc quy định = 50-60% lãi suất bình quân thị trường; (ii) thời gian cho vay: cân nhắc dài hơn so với quy định hiện hành tại NĐ số 100/2024/NĐ-CP để giảm áp lực tài chính đối với DN, người dân; (iii) trường hợp cho vay qua NHTM thì cần có cơ chế, quy trình rõ ràng, có cấp bù lãi suất và nên quyết toán theo nửa năm để tạo động lực triển khai.

- Tin liên quan

- Cùng chuyên mục

IPO hơn 1.560 tỷ đồng, F88 mang gì lên sàn HoSE?

IPO hơn 22 triệu cổ phiếu trước khi niêm yết trên HoSE, F88 kỳ vọng huy động gần 1.564 tỷ đồng để mở rộng hoạt động. Doanh nghiệp bước lên sàn với lợi thế từ tăng trưởng lợi nhuận và dư địa phát triển của thị trường tài chính thay thế.

Tài chính - 10/07/2026 10:26

3 lô trái phiếu lãi suất thấp hé mở 2 thương vụ M&A

Cùng ngày 30/6, 3 tổ chức phát hành gồm CTCP Phát triển Bất động sản Hưng Long, Công ty TNHH Hưng Phát Invest Hà Nội và Công ty TNHH Parkland 53 đã huy động thành công tổng cộng 23.300 tỷ đồng trái phiếu. Toàn bộ số tiền thu về được 3 đơn vị dùng để nhận chuyển nhượng và thực hiện dự án thành phần tại Khu đô thị Đại học Quốc tế tại xã Xuân Thới Sơn (TP.HCM) và Khu Đô thị Phức hợp Hạ Long Xanh (tỉnh Quảng Ninh).

Tài chính - 10/07/2026 09:41

Chủ tịch BlackRock Thụy Sĩ: Dòng tiền vẫn chưa theo kịp nhu cầu vốn xanh

Việt Nam đang nổi lên là điểm đến hấp dẫn của dòng vốn toàn cầu, song dòng tiền dành cho chuyển đổi xanh vẫn chưa theo kịp nhu cầu đầu tư. Theo TS. Mirjam Staub-Bisang, Chủ tịch BlackRock Thụy Sĩ, đây là "điểm nghẽn" cần sớm được tháo gỡ bằng các cải cách về thể chế và thị trường vốn.

Tài chính - 10/07/2026 08:34

Lãi suất tiền gửi lên tới 9%: Cuộc cạnh tranh huy động vốn đang nóng trở lại?

Trong khi Ngân hàng Nhà nước liên tục yêu cầu giảm mặt bằng lãi suất để hỗ trợ tăng trưởng kinh tế, nhiều ngân hàng lại âm thầm nâng lãi suất thực tế thông qua các chương trình cộng lãi suất, sản phẩm tiền gửi đặc biệt và chính sách dành cho khách hàng ưu tiên. Mức sinh lời lên tới 8,8-9%/năm đang phản ánh áp lực huy động vốn ngày càng lớn của hệ thống ngân hàng, đồng thời đặt ra câu hỏi liệu thị trường có bước vào một chu kỳ cạnh tranh lãi suất mới hay không.

Tài chính - 09/07/2026 15:52

Hai ngân hàng chuẩn bị chào sàn HoSE

Hai ngân hàng Vietbank và BVBank đang hoàn tất những bước cuối cùng để chuyển giao dịch từ UPCoM sang niêm yết HoSE. Cùng với việc lên sàn, cả hai nhà băng cũng đồng thời triển khai các kế hoạch tăng vốn điều lệ.

Tài chính - 09/07/2026 07:47

Nhà sản xuất 'Anh Trai Say Hi' sẽ IPO với mức giá thấp hơn gần 33% so với định giá

ĐatViet VAC sẽ chào bán hơn 11,15 triệu cổ phiếu với giá 54.800 đồng/cổ phiếu. Mức giá này thấp hơn khoảng 33% so với giá trị 81.716 đồng/cổ phiếu theo chứng thư thẩm định, phần lớn số tiền huy động sẽ được dùng để tăng vốn cho các công ty con nhằm cơ cấu tài chính và trả nợ ngân hàng.

Tài chính - 09/07/2026 06:45

PNJ đảo chiều sau 3 phiên giảm sàn, HĐQT kích hoạt kế hoạch mua lại cổ phiếu

Trong bối cảnh thị giá lao dốc và nhiều công ty chứng khoán đồng loạt hạ triển vọng, PNJ kích hoạt kế hoạch mua lại cổ phiếu nhằm bảo vệ giá trị doanh nghiệp và lợi ích của cổ đông.

Tài chính - 08/07/2026 16:17

Lợi nhuận quý II tích cực và lãi suất giảm sẽ hỗ trợ chứng khoán

Các công ty chứng khoán cho rằng thị trường đang bước qua "vùng trũng thông tin" để bước vào giai đoạn được hỗ trợ bởi mùa báo cáo lợi nhuận quý II, lãi suất có xu hướng giảm và nhiều yếu tố vĩ mô tích cực. Đây được xem là nền tảng để VN-Index hướng tới các mốc cao hơn trong những tháng cuối năm.

Tài chính - 08/07/2026 10:47

Các CTCK đồng loạt siết margin đối với cổ phiếu PNJ

Từ một trong những cổ phiếu luôn được cấp margin ở mức tối đa, PNJ đang lần lượt bị nhiều công ty chứng khoán loại khỏi danh mục cho vay ký quỹ hoặc hạ tỷ lệ cho vay sau chuỗi giảm sàn liên tiếp. Các tổ chức phân tích cũng bắt đầu thận trọng hơn khi đánh giá triển vọng của doanh nghiệp.

Tài chính - 08/07/2026 08:57

Chủ tịch UBCKNN: 'Phát hành chứng khoán phải trở thành động lực huy động nguồn lực cho tăng trưởng kinh tế'

Trong bối cảnh Việt Nam đặt mục tiêu duy trì tốc độ tăng trưởng kinh tế ở mức hai con số trong giai đoạn tới, thị trường chứng khoán được kỳ vọng sẽ phát huy mạnh mẽ hơn vai trò là kênh huy động vốn trung và dài hạn cho nền kinh tế.

Tài chính - 07/07/2026 16:13

Sàn Giao dịch carbon chính thức vận hành, tạo nền tảng cho mục tiêu phát thải ròng bằng '0'

Việc đưa Sàn Giao dịch carbon trong nước vào hoạt động không chỉ hỗ trợ doanh nghiệp thực hiện cam kết phát thải ròng bằng "0" vào năm 2050 mà còn hình thành cơ chế giao dịch hạn ngạch và tín chỉ carbon theo nguyên tắc minh bạch, an toàn.

Tài chính - 07/07/2026 14:33

Máy tính, điện thoại rục rịch tăng giá: Doanh nghiệp ICT có hưởng lợi?

Làn sóng tăng giá chip nhớ dưới tác động của AI đang lan từ các nhà sản xuất bán dẫn sang những thương hiệu điện tử như Apple, Dell hay ASUS. Trong khi lợi nhuận của nhóm doanh nghiệp ICT niêm yết tại Việt Nam đồng loạt tăng mạnh trong quý I/2026, báo cáo tài chính cho thấy không phải mức tăng nào cũng phản ánh sức khỏe của hoạt động kinh doanh cốt lõi.

Tài chính - 07/07/2026 14:03

Thêm động thái trấn an từ người nhà Chủ tịch, cổ phiếu PNJ vẫn giảm sàn

Bất chấp hàng loạt động thái trấn an nhà đầu tư sau vụ việc liên quan đến Công ty TNHH MTV Giám định PNJ (P-Lab), cổ phiếu PNJ vẫn tiếp tục bị bán mạnh, giảm sàn phiên thứ 3 liên tiếp.

Tài chính - 07/07/2026 10:36

UBCKNN xác định loạt nhiệm vụ trọng tâm 6 tháng cuối năm

Ủy ban Chứng khoán Nhà nước xác định trọng tâm những tháng cuối năm là hoàn thiện khung pháp lý, đẩy nhanh triển khai mô hình đối tác bù trừ trung tâm (CCP), nghiên cứu phát triển thị trường tài sản mã hóa và thực hiện các giải pháp nâng hạng thị trường.

Tài chính - 07/07/2026 08:46

PNJ khẳng định 28.000 viên kim cương không vào hệ thống

Ban lãnh đạo PNJ khẳng định 28.000 viên kim cương trong vụ án buôn lậu đang được cơ quan điều tra làm rõ không đi vào hệ thống của doanh nghiệp. Đồng thời, PNJ cho biết kết quả kinh doanh quý II vẫn tăng trưởng hai chữ số, duy trì kế hoạch năm 2026 và triển khai nhiều biện pháp siết quản trị sau sự cố liên quan đến PNJ-LAB.

Tài chính - 06/07/2026 17:07

Chuyện gì đang diễn ra với cổ phiếu Hà Đô Group?

Sau khi mất khoảng 32% giá trị trong hơn ba tháng, cổ phiếu Hà Đô Group đang giao dịch ở vùng đáy hơn hai năm. Ngoài kết quả kinh doanh kém tích cực, doanh nghiệp còn đối mặt với rủi ro liên quan cơ chế giá FIT của các dự án điện mặt trời.

Tài chính - 06/07/2026 15:24

- Đọc nhiều

Đáng đọc

- Đáng đọc

Bộ Chính trị ban hành Nghị quyết mới về FDI

Sự kiện - Update 3 week ago

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

Tài chính - Update 1 month ago

[Café cuối tuần] Khi bất động sản phải quay về đúng giá trị

Đầu tư - Update 1 month ago