Phát triển quỹ đầu tư - kinh nghiệm quốc tế và thực trạng Việt Nam

Trong bối cảnh hội nhập kinh tế toàn cầu ngày càng sâu rộng, phát triển các quỹ đầu tư đóng vai trò quan trọng trong việc huy động vốn, đa dạng hóa kênh đầu tư và thúc đẩy sự phát triển của thị trường tài chính.

Nhằm góp phần khơi thông, tháo gỡ điểm nghẽn, thúc đẩy phát triển thị trường trái phiếu doanh nghiệp, sáng 16/8 tại Hà Nội, Tạp chí Nhà đầu tư/ Tạp chí điện tử Nhadautu.vn tổ chức Hội thảo "Phát triển thị trường trái phiếu doanh nghiệp hướng tới chuyên nghiệp, bền vững".

Hội thảo có sự góp mặt của lãnh đạo các Bộ, Ban, Ngành, Hiệp hội, các chuyên gia kinh tế, đại diện lãnh đạo các ngân hàng thương mại, công ty chứng khoán, công ty niêm yết, tổ chức xếp hạng tín nhiệm...

Nhadautu.vn xin trân trọng giới thiệu bài tham luận của ông Nguyễn Tùng Anh, chuyên gia phân tích FiinGroup, với tựa đề: Phát triển quỹ đầu tư - kinh nghiệm quốc tế và thực trạng Việt Nam.

Thực trạng phát triển quỹ đầu tư tại Việt Nam

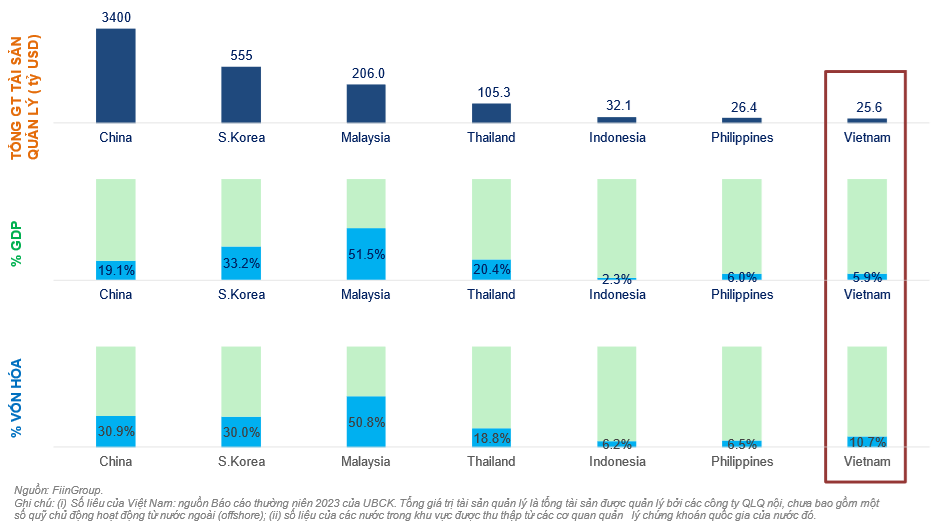

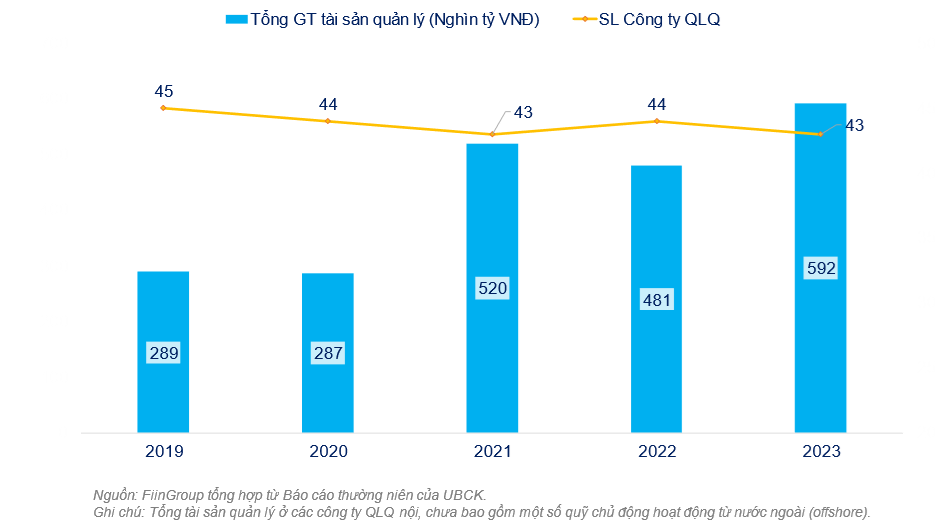

Theo số liệu từ FiinGroup, tính đến cuối năm 2023, tổng giá trị tài sản quản lý (AUM) của các công ty quản lý quỹ tại Việt Nam đạt khoảng 592.000 tỷ đồng (tương đương 25,6 tỷ USD). So với quy mô nền kinh tế, tỷ lệ này chỉ chiếm khoảng 5,9% GDP, thấp hơn nhiều so với các nước trong khu vực như Malaysia (51,5%), Hàn Quốc (33,2%) hay Thái Lan (20,4%).

Điều này cho thấy rõ sự chênh lệch đáng kể về quy mô tài sản quản lý giữa Việt Nam và các nước trong khu vực. Đặc biệt, Trung Quốc và Hàn Quốc có quy mô tài sản quản lý lớn gấp nhiều lần so với Việt Nam, phản ánh sự phát triển mạnh mẽ của ngành quản lý quỹ tại các quốc gia này.

Về cơ cấu, các quỹ đầu tư tại Việt Nam có xu hướng phân bổ tài sản chủ yếu vào trái phiếu và tiền gửi, chiếm tới 71% tổng tài sản quản lý. Trong khi đó, tỷ trọng đầu tư vào cổ phiếu chỉ chiếm 17%, thấp hơn nhiều so với các nước phát triển.

Tỷ trọng đầu tư vào cổ phiếu thấp phản ánh khẩu vị rủi ro thấp và chiến lược đầu tư còn khá thận trọng của các quỹ đầu tư Việt Nam.

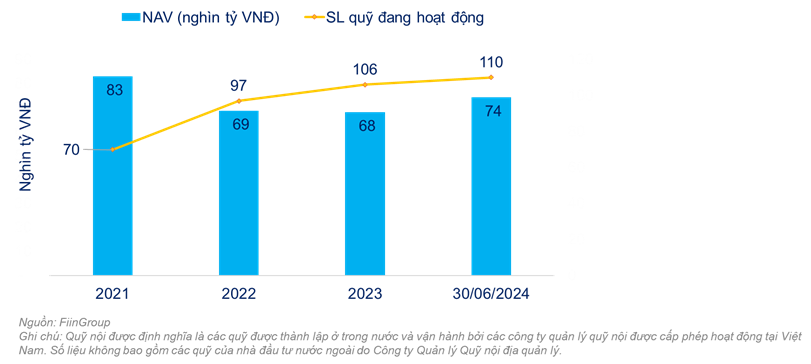

Tính đến giữa năm 2024, Việt Nam có 110 quỹ đầu tư đang hoạt động, trong đó bao gồm 58 quỹ mở, 37 quỹ thành viên và quỹ đóng, 15 quỹ ETF. Tuy nhiên, quy mô các quỹ còn khá nhỏ, với NAV trung bình chỉ khoảng 674 tỷ đồng/quỹ.

So sánh với kinh nghiệm quốc tế

So với các nước trong khu vực, ngành quản lý quỹ của Việt Nam còn khá non trẻ và có quy mô nhỏ. Ví dụ, tổng giá trị tài sản quản lý của các quỹ đầu tư tại Malaysia đạt 206 tỷ USD, gấp 8 lần Việt Nam. Tại Hàn Quốc, con số này là 555 tỷ USD, gấp hơn 20 lần.

Sự chênh lệch này không chỉ thể hiện ở quy mô tuyệt đối mà còn ở tỷ lệ so với GDP. Trong khi tỷ lệ AUM/GDP của Việt Nam chỉ đạt 5,9%, con số này ở Malaysia là 51,5%, Hàn Quốc là 33,2% và Thái Lan là 20,4%. Điều này cho thấy vai trò của ngành quản lý quỹ trong nền kinh tế Việt Nam còn khá hạn chế so với các nước láng giềng.

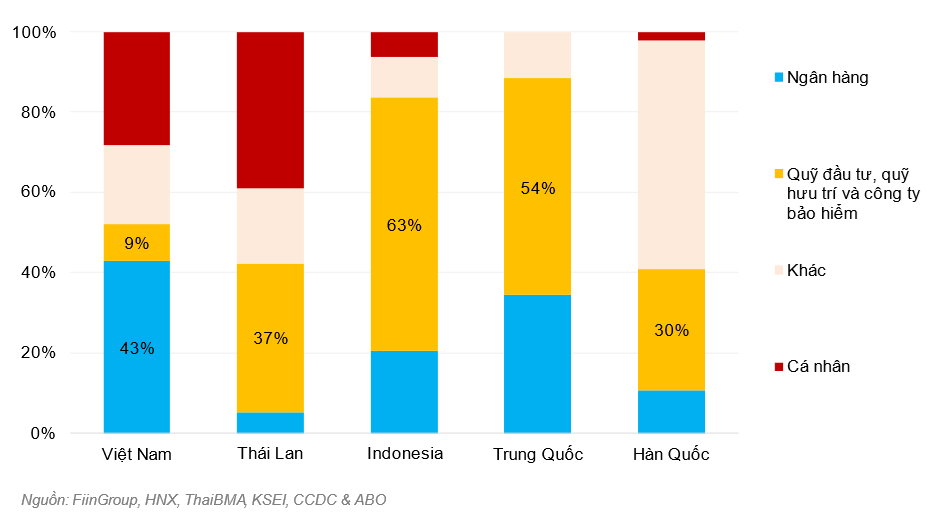

Về cơ cấu nhà đầu tư, các quỹ hưu trí và công ty bảo hiểm đóng vai trò quan trọng tại nhiều nước phát triển. Tuy nhiên, tại Việt Nam, các định chế này mới chỉ nắm giữ khoảng 9% tổng giá trị trái phiếu doanh nghiệp, trong khi con số này ở Hàn Quốc là 54% và Thái Lan là 37%.

Đáng chú ý là tỷ trọng cao của ngân hàng trong cơ cấu nắm giữ trái phiếu doanh nghiệp tại Việt Nam, phản ánh sự phụ thuộc lớn của thị trường vào hệ thống ngân hàng.

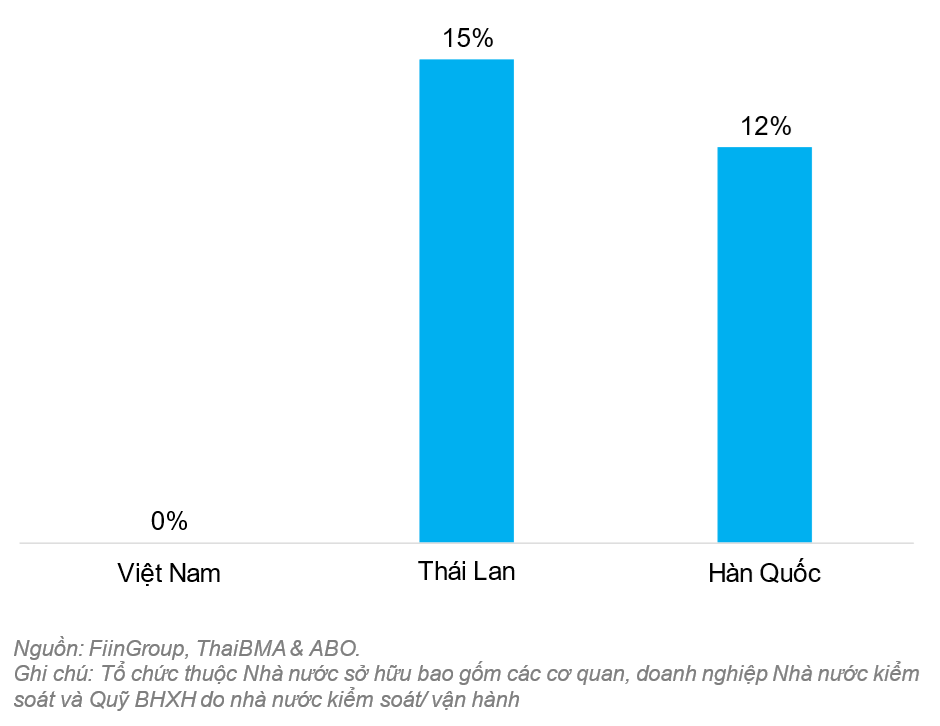

Một điểm khác biệt nữa là vai trò của các tổ chức nhà nước trong việc đầu tư vào thị trường vốn. Tại Hàn Quốc và Thái Lan, các tổ chức thuộc sở hữu Nhà nước nắm giữ lần lượt 12% và 15% tổng giá trị trái phiếu doanh nghiệp. Trong khi đó, tại Việt Nam, con số này gần như bằng 0.

Mặc dù con số là chênh lệch, ta cũng có thể thấy tiềm năng rất lớn cho việc tăng cường sự tham gia của các tổ chức Nhà nước vào thị trường vốn Việt Nam.

Nguyên nhân của sự chênh lệch

Có nhiều nguyên nhân dẫn đến sự chênh lệch về quy mô và cơ cấu quỹ đầu tư giữa Việt Nam và các nước trong khu vực.

Thứ nhất, người Việt Nam có xu hướng muốn tự quản lý tài sản hơn là ủy thác cho các tổ chức định chế chuyên nghiệp. Điều này có thể bắt nguồn từ nhiều yếu tố như văn hóa, lịch sử kinh tế, thiếu hiểu biết về lợi ích của việc ủy thác quản lý tài sản cho các chuyên gia và thiếu tin tưởng.

Thứ 2, các chính sách ưu đãi hiện tại chưa đủ hấp dẫn để thu hút người dân tham gia đầu tư qua các quỹ như chưa có chính sách ưu đãi thuế đủ mạnh, thiếu các chương trình khuyến khích, chưa có cơ chế bảo vệ nhà đầu tư đủ mạnh.

Thứ 3, năng lực và khả năng chứng minh hiệu quả hoạt động của các quỹ còn hạn chế, có thể do thiếu kinh nghiệm, hạn chế về nguồn nhân lực, thiếu minh bạch, quy mô nhỏ.

Thứ 4, môi trường lãi suất tiền gửi còn cao và biến động ảnh hưởng đến sự hấp dẫn của các quỹ đầu tư.

Thứ 5, khung pháp lý chưa hoàn thiện ảnh hưởng đến sự phát triển của các quỹ đầu tư. Một số loại hình quỹ như quỹ hưu trí tự nguyện còn thiếu các quy định chi tiết và rõ ràng. Khung pháp lý chưa cho phép phát triển đa dạng các loại quỹ đầu tư như ở các nước phát triển. Chưa có cơ chế giám sát đủ mạnh để bảo vệ quyền lợi của nhà đầu tư và đảm bảo hoạt động minh bạch của các quỹ. Khung pháp lý có thể chậm được cập nhật để phù hợp với sự phát triển nhanh chóng của thị trường tài chính.

Giải pháp thúc đẩy phát triển quỹ đầu tư tại Việt Nam

Để thúc đẩy sự phát triển của ngành quản lý quỹ tại Việt Nam, một số giải pháp có thể được xem xét.

Đó là, hoàn thiện khung pháp lý cho loại hình quỹ hưu trí tự nguyện và quy định về phân bổ tài sản theo mức độ rủi ro. Điều này sẽ tạo điều kiện cho sự phát triển của các quỹ hưu trí, một nguồn vốn dài hạn quan trọng cho thị trường vốn.

Tiếp theo, xem xét nới lỏng các quy định hạn chế đầu tư vào cổ phiếu và trái phiếu doanh nghiệp đối với các định chế tài chính như công ty bảo hiểm. Điều này sẽ giúp đa dạng hóa danh mục đầu tư và tăng nguồn cung cho thị trường vốn.

Hiện tại, FiinRatings thống kê cho thấy các công ty bảo hiểm nhân thọ và phi nhân thọ chỉ đầu tư khoảng 14% và 13% tổng tài sản vào trái phiếu doanh nghiệp, trong khi đầu tư vào cổ phiếu còn thấp hơn (6% và 2%). Việc nới lỏng các hạn chế sẽ giúp tăng tỷ trọng đầu tư vào các tài sản này, góp phần phát triển thị trường.

Để thu hút các nhà đầu tư tổ chức, đặc biệt là các quỹ đầu tư nước ngoài, cần cải thiện chất lượng của các công ty niêm yết và thông tin công bố. Đẩy mạnh giảm sở hữu nhà nước ở những công ty, ngành mà Nhà nước không cần sở hữu chi phối hoặc kiểm soát. Điều này sẽ tăng tỷ lệ cổ phiếu tự do chuyển nhượng (free float), tạo điều kiện cho các nhà đầu tư tổ chức tham gia sâu hơn.

Khuyến khích các doanh nghiệp trên UPCoM chuyển sang sàn niêm yết chính thức và rà soát nâng cao chuẩn niêm yết. Việc này sẽ thúc đẩy các công ty tăng cường quản trị doanh nghiệp và minh bạch thông tin.

Cải thiện chất lượng công bố thông tin với têu cầu giải thích rõ ràng về sự biến động kết quả kinh doanh, quy định chặt chẽ hơn về việc lãnh đạo doanh nghiệp công bố thông tin ra công chúng, hạn chế việc công bố thông tin trên diện hẹp qua một số hoạt động. Nghiên cứu xem xét kiểm soát chặt chẽ hơn giao dịch của ban lãnh đạo, ví dụ hạn chế hiện tượng công bố thông tin mua/bán cổ phiếu nhưng không thực hiện mặc dù giá thị trường thấp hơn/cao hơn giá dự kiến giao dịch.

Mặt khác, cần hoàn thiện khung pháp lý cho thị trường trái phiếu doanh nghiệp; tiếp tục chuẩn hóa và nâng cao tính minh bạch của thông tin trên thị trường trái phiếu; đẩy mạnh hoạt động xếp hạng tín nhiệm và xây dựng các nền tảng hỗ trợ như đường cong lãi suất, lịch sử vỡ nợ; điều chỉnh quy định về quản lý tài sản đảm bảo, cho phép ngân hàng và các tổ chức trung gian khác tham gia nghiệp vụ này.

Cuối cùng, ngoài mục tiêu nâng hạng thị trường chứng khoán lên mới nổi, cần xem xét đẩy mạnh mục tiêu nâng xếp hạng tín nhiệm quốc gia của Việt Nam. Cụ thể, đặt mục tiêu nâng xếp hạng tín nhiệm quốc gia lên mức Đầu tư (BBB-) trước năm 2030.

Chủ động thu hút các định chế quản lý tài sản quốc tế lớn mang tính chủ động như JPMorgan, Morgan Stanley. Cấp phép và tạo điều kiện thuận lợi cho họ hoạt động quản lý tài sản tại Việt Nam, làm cơ sở dẫn dắt các quỹ đầu tư thụ động khác phân bổ vào Việt Nam.

Phát triển thêm các sản phẩm đa dạng phù hợp với khẩu vị đầu tư của định chế đầu tư nước ngoài, như cổ phiếu/chứng chỉ lưu ký không có quyền biểu quyết.

- Tin liên quan

- Cùng chuyên mục

Kinh doanh thua lỗ, cổ phiếu Haxaco tiệm cận đáy 2 năm

Hoạt động kinh doanh của Haxaco gặp khó khi người tiêu dùng có xu hướng thắt chặt chi tiêu, áp lực cạnh tranh gia tăng giữa các thương hiệu xe.

Tài chính - 14/10/2025 15:32

Chuyên gia VinaCapital chỉ ra 4 vấn đề chính trên TTCK Việt Nam

Bà Nguyễn Hoài Thu, CFA, Phó Tổng Giám đốc Công ty Quản lý Quỹ VinaCapital cho rằng thị trường chứng khoán Việt Nam cần cải thiện chất lượng “hàng hóa”, xử lý nghiêm thao túng cổ phiếu, hướng tới nâng hạng bởi MSCI và tiếp tục duy trì ổn định kinh tế vĩ mô.

Tài chính - 14/10/2025 10:57

Giải pháp phát triển bền vững thị trường chứng khoán Việt Nam

TS Vũ Mai Chi nhận định chỉ khi hàng hóa mới, chất lượng cao được bổ sung đều đặn, thị trường chứng khoán Việt Nam mới giảm được sự phụ thuộc vào đầu cơ ngắn hạn, từ đó hướng tới phát triển lành mạnh, bền vững.

Tài chính - 14/10/2025 07:00

Lãi suất cho vay dự báo giảm nhẹ về cuối năm

Theo khảo sát từ các tổ chức tín dụng, mặt bằng lãi suất cho vay VND được dự báo tiếp tục giảm nhẹ trong bối cảnh lãi suất huy động duy trì ổn định.

Tài chính - 14/10/2025 07:00

VPS công bố giá IPO 60.000 đồng/CP, định giá 3,4 tỷ USD

Giá chào bán tối thiểu được Hội đồng quản trị (HĐQT) VPS xác định là 60.000 đồng/CP cho 202,3 triệu cổ phiếu IPO, tương đương với định giá gần 3,4 tỷ USD.

Tài chính - 13/10/2025 19:50

Chứng khoán lập đỉnh mới với thanh khoản 'bùng nổ'

VN-Index tiếp tục chinh phục mốc cao mới 1.765,12 điểm. Nhóm Vingroup và bất động sản là điểm nhấn giúp chứng khoán lập đỉnh mới phiên 13/10.

Tài chính - 13/10/2025 16:07

Đâu là điểm dừng của giá vàng?

Sáng nay (13/10), giá vàng trong nước tiếp tục lập đỉnh mới lên mức 141,6 - 143,6 triệu đồng/lượng (mua - bán).

Tài chính - 13/10/2025 09:57

Chuyên gia Yuanta Việt Nam: 'Ảnh hưởng căng thẳng thương mại Mỹ-Trung sẽ không quá lớn'

Ông Nguyễn Thế Minh dự báo ảnh hưởng căng thẳng thương mại Mỹ-Trung với TTCK Việt Nam sẽ không quá lớn khi nhà đầu tư vẫn kỳ vọng về KQKD tích cực, FED giảm lãi suất và nâng hạng TTCK.

Tài chính - 13/10/2025 08:04

Một công ty cảng biển điều chỉnh tăng gấp 3 lần mục tiêu lãi cả năm

CTCP Container Việt Nam (Viconship, mã: VSC) vừa chốt nâng mục tiêu lãi trước thuế năm 2025 lên 1.250 tỷ đồng, tương ứng tăng gấp 3 lần so với kế hoạch cũ.

Tài chính - 13/10/2025 07:14

TCBS hoàn thành gần 90% kế hoạch lãi năm, dư nợ margin gần 42.000 tỷ đồng

Lũy kế 9 tháng đầu năm 2025, CTCP Chứng khoán Kỹ Thương (TCBS, HoSE: TCX) báo lãi trước thuế hơn 5.000 tỷ đồng, tăng 31% so với cùng kỳ và hoàn thành 88% kế hoạch năm.

Tài chính - 13/10/2025 07:13

Chứng khoán SmartInvest đặt niềm tin vào SHB và HPG

Chứng khoán SmartInvest báo lãi quý III gấp nhiều lần cùng kỳ nhờ đầu tư cổ phiếu. Công ty phân bổ tỷ trọng lớn trong danh mục cho mã chứng khoán SHB và HPG.

Tài chính - 13/10/2025 06:45

Sức nóng thương vụ IPO của Chứng khoán VPS

Là công ty chứng khoán số 1 về thị phần cũng như hiệu quả kinh doanh, thương vụ IPO của Chứng khoán VPS đang thu hút sự chú ý đặc biệt của giới đầu tư.

Tài chính - 12/10/2025 17:28

Loạt tân binh chuẩn bị 'đổ bộ' HoSE

Sau CRV, HoSE chuẩn bị đón chào thêm nhiều tân binh như TCBS, NTC, VPBankS, VPS, Tôn Đông Á,… Loạt hàng hóa mới lên sàn sẽ thu hút nhà đầu tư gia nhập thị trường.

Tài chính - 12/10/2025 08:07

NovaGroup tuyển dụng hàng trăm nhân sự, hé mở tham vọng cho 3 lĩnh vực cốt lõi

NovaGroup tổ chức hội thảo tuyển dụng lớn nhất năm, kỳ vọng thu hút hàng trăm nhân tài ở cả 3 lĩnh vực bất động sản, dịch vụ, nông nghiệp.

Tài chính - 11/10/2025 17:37

Căng thẳng thương mại Mỹ - Trung: Nhà đầu tư nên hành động ra sao?

Các chuyên gia đều nhìn nhận với nền tảng nội tại vững chắc từ chính trị và kinh tế vĩ mô Việt Nam, nhà đầu tư chứng khoán trong nước không cần quá lo lắng trước những diễn biến bất ổn từ bên ngoài.

Tài chính - 11/10/2025 16:08

VPS tăng vốn thành công lên 12.800 tỷ đồng

Bên cạnh phát hành 710 triệu cổ phiếu từ vốn chủ sở hữu, VPS còn triển khai phương án IPO và chào bán riêng lẻ nâng vốn lên 16.442 tỷ đồng.

Tài chính - 11/10/2025 09:48

- Đọc nhiều

-

1

Chuyên gia Yuanta Việt Nam: 'Ảnh hưởng căng thẳng thương mại Mỹ-Trung sẽ không quá lớn'

-

2

Thủ tướng: Phải có chính sách thuế chặn 'đầu cơ, thổi giá' nhà ở

-

3

Không thể giảm giá nhà bằng cơ chế siết chặt

-

4

Sức nóng thương vụ IPO của Chứng khoán VPS

-

5

Vốn ngoại vẫn bán ròng mạnh sau nâng hạng, chuyên gia nói không nên quá lo lắng

Đáng đọc

- Đáng đọc

Tổng Bí thư Tô Lâm: ‘Nói ít - làm nhiều -quyết liệt - hiệu quả’

Sự kiện - Update 6 day ago

Thủ tướng: Cần truyền cảm hứng cho doanh nhân cống hiến vì đất nước

Sự kiện - Update 4 month ago