Nghịch lý trái phiếu lợi suất âm: Khi người cho vay 'trả lãi' cho người đi vay

Khoảng 13.000 tỷ USD trái phiếu trên thị trường tài chính quốc tế hiện nay mang lợi suất âm. Trái phiếu lợi suất âm chiếm khoảng 1/4 khoản nợ đầu tư được theo dõi qua Chỉ số Tổng hợp Toàn cầu của Bloomberg Barclays.

Một trong những lý thuyết cơ bản của vay nợ là người đi vay phải trả lãi cho người cho vay. Quy luật này đã bị đảo lộn trong thị trường trái phiếu toàn cầu, khi hiện nay có khoảng 13.000 tỷ USD trái phiếu mang lợi suất âm. Các nhà đầu tư nắm giữ những trái phiếu này đến ngày đáo hạn sẽ nhận được ít hơn số tiền họ bỏ ra, tính cả lãi.

Lợi suất âm trở nên phổ biến làm giảm lãi suất trên các khoản nợ, kể cả các khoản vay rủi ro cao, mang lại lợi suất cho người vay và thiệt hại đối với người cho vay hoặc tiết kiệm. Tuy nhiên, những tỷ lệ âm này phần nhiều phản ánh dấu hiệu của những vấn đề tiềm ẩn trong nền kinh tế.

Trái phiếu lợi suất âm chiếm khoảng 1/4 khoản nợ cấp đầu tư được theo dõi qua Chỉ số Tổng hợp Toàn cầu của Bloomberg Barclays. Các nhà đầu tư phải trả tiền để sở hữu hơn 80% trái phiếu chính phủ liên bang và địa phương của Đức, gần như toàn bộ thị trường trái phiếu chính phủ Đan Mạch là loại mang lợi suất âm. Mỹ là một trong số ít các quốc gia không có các món nợ mang lợi suất âm.

| Một trong những giả định cơ bản của vay nợ là người đi vay phải trả lãi cho người cho vay. Ảnh: Economic Times. |

Tại sao trái phiếu có thể mang lợi suất âm? Câu chuyện bắt đầu khi một nhà đầu tư mua loại trái phiếu với giá cao hơn mệnh giá của nó. Nếu tổng số tiền lãi mà trái phiếu trả trong suốt thời gian nắm giữ thấp hơn giá mà nhà đầu tư đã trả cho trái phiếu, nhà đầu tư thua lỗ và trái phiếu được coi là có lợi suất âm.

Các nhà đầu tư sẵn sàng trả giá cao hơn - và cuối cùng chấp nhận thua lỗ - do cần tính bảo đảm và thanh khoản của trái phiếu chính phủ và trái phiếu doanh nghiệp chất lượng cao. Các quỹ đầu tư lớn như quỹ hưu trí, công ty bảo hiểm và tổ chức tài chính có thể có những nơi an toàn khác để gửi gắm tài sản của họ.

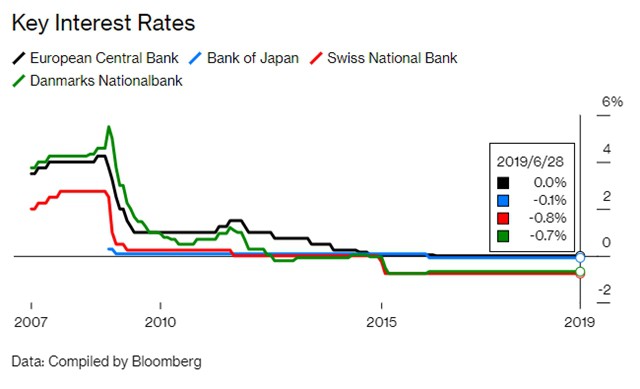

Các cơ quan quản lý chính sách tiền tệ đã hạ lãi suất trái phiếu bằng cách giữ lãi suất cơ bản đặc biệt thấp kể từ khủng hoảng tài chính, nhằm khuyến khích vay mượn giúp tăng trưởng kinh tế. Sau khi Ngân hàng Trung ương châu Âu (ECB) cắt giảm lãi suất tiền gửi xuống dưới 0 trong năm 2014, hàng loạt cơ quan tiền tệ khác của châu Âu cũng áp dụng lãi suất âm.

Ngân hàng trung ương Nhật Bản nhanh chóng tiếp bước, dù ngân hàng này đã áp dụng lãi suất 0% từ hai thập kỷ trước. Các ngân hàng trung ương cũng hạ lãi suất bằng cách bắt tay vào mua các khoản nợ dài hạn, một động thái sau này được coi như biện pháp nới lỏng định lượng.

Các ngân hàng trung ương đang tương tác với các lực lượng kinh tế lớn hơn. Việc tăng lãi suất thường đi kèm với mục đích kiềm chế lạm phát. Nhưng giá cả không tăng mạnh, và các kỳ vọng lạm phát của thị trường cho thấy rất ít khả năng trong tương lai. Riêng tại Nhật Bản, những lo ngại không ngừng về giảm phát – vật giá lao dốc – có thể khiến lợi suất âm trở thành lựa chọn hợp lý.

Lạm phát thường đi đôi với nền kinh tế vững mạnh. Trong khi các ngân hàng trung ương nỗ lực kích thích tăng trưởng, vài chính phủ có phần bảo thủ hơn. Đức là ví dụ. Mặc dù thị trường trái phiếu sẵn sàng trả tiền cho nước này để được vay, chính phủ Đức khá miễn cưỡng khi mạo hiểm thặng dư ngân sách.

Một giả thuyết cho rằng nhân khẩu học sẽ giữ lạm phát và lãi suất ở mức thấp vĩnh viễn. Châu Âu được cho là đang trải qua quá trình tương tự Nhật Bản - khi dân số già đi và tỷ lệ người trong độ tuổi lao động giảm, có thể nhu cầu của người tiêu dùng sẽ không đủ cao để đẩy giá cả tăng lên. Trong khi đó, các quỹ hưu trí sẵn sàng mua các trái phiếu dài hạn - chấp nhận lãi suất thấp - để đáp ứng các khoản nợ hưu trí tăng lên của họ.

| Chính sách lãi suất của ngân hàng trung ương châu Âu, Nhật Bản, Thụy Sĩ và Đan Mạch những năm gần đây. |

Lãi suất âm của loại trái phiếu an toàn nhất đã tác động tới khắp các thị trường khác. Một số trái phiếu rác của công ty có mệnh giá bằng EUR mang lợi suất âm. Các nhà đầu tư đang đấu thầu giá của tất cả các loại tài sản rủi ro hơn từ cổ phiếu đến trái phiếu thị trường mới nổi, nhằm tìm kiếm lợi suất tốt hơn.

"Một câu hỏi lớn và lựa chọn khó khăn đối với người tiết kiệm", Andrew Bosomworth, người đứng đầu bộ phận quản lý danh mục đầu tư của Pimco tại Đức cho biết.

Mặt khác, hầu hết các ngân hàng ở châu Âu chưa thể áp dụng lãi suất âm đối với người gửi tiền, làm giảm biên lãi suất. Những người ủng hộ lãi suất âm cho rằng dù gì thì thu nhập chung của ngân hàng cũng đã tăng lên nhờ tăng trưởng kinh tế vững chắc hơn. Nhưng các nhà cho vay lớn ở châu Âu nói rằng tiếp tục giảm lãi suất sẽ ảnh hưởng tới lợi nhuận của họ. Giám đốc tài chính của Deutsche Bank, James von Moltke nói với Bloomberg vào ngày 24/7 rằng lãi suất thấp hơn "gây ra rủi ro đáng kể cho chúng tôi".

Mỹ chưa bao giờ có trái phiếu kho bạc mang lợi suất âm, nhưng tương lai ấy sẽ không còn xa. Lợi suất trái phiếu kỳ hạn 2 năm chạm 0,14% trong năm 2011 và ở mức rất thấp cho đến khi Cục Dự trữ Liên bang bắt đầu tăng lãi suất vào cuối năm 2015.

Với trái phiếu kho bạc 10 năm trả khoảng 2%, lợi suất âm dường như còn cả một chặng đường dài – giá trái phiếu sẽ phải tăng khoảng 20%. Nhưng dấu âm đã trở nên quá phổ biến ở quá nhiều nơi trên thế giới, nên dường như không có gì là không thể. Scott Thiel, chiến lược gia có thu nhập cố định tại BlackRock Inc. cho biết " không có chương nào trong cẩm nang trái phiếu của bạn nói về điều này".

(Theo NDH/Bloomberg)

- Cùng chuyên mục

'Thể chế minh bạch quyết định sức hút của trung tâm tài chính'

Theo ông Jeffrey Swiger, Giám đốc Công ty Tư vấn và Quản lý Dự án Quỹ Đầu tư Dubai, yếu tố quyết định khả năng thu hút dòng vốn nằm ở một thể chế minh bạch, cơ chế giải quyết tranh chấp đáng tin cậy và chất lượng quản trị thị trường.

Đầu tư - 09/07/2026 14:56

Phó Chủ tịch PNJ: 'Đôi khi doanh nghiệp phải chấp nhận từ bỏ những mô hình cũ'

Chia sẻ tại lễ công bố InnoEx 2026, ông Lê Trí Thông, Phó Chủ tịch HĐQT PNJ, cho rằng doanh nghiệp có thể đã bước vào "điểm uốn" ngay cả khi doanh thu và lợi nhuận vẫn tăng trưởng. Theo ông, trong bối cảnh AI và chuỗi giá trị toàn cầu thay đổi nhanh chóng, đổi mới không còn là lựa chọn sau khủng hoảng mà phải diễn ra trước khi động lực tăng trưởng cũ cạn kiệt.

Đầu tư - 09/07/2026 14:00

Nhà cung cấp kính siêu mỏng cho Samsung Display mở nhà máy thứ hai tại Thái Nguyên

Nhà máy thứ hai của Dowooinsys Vina có tổng vốn đầu tư 130 triệu USD, dự kiến nâng năng lực sản xuất kính siêu mỏng tại Thái Nguyên lên tối đa 3 triệu sản phẩm mỗi tháng.

Đầu tư - 09/07/2026 07:33

Wistron nâng ngân sách xây dựng, thiết bị tại Ninh Bình lên 178 triệu USD

Tập đoàn công nghệ Đài Loan Wistron bổ sung 24,5 triệu USD cho việc xây dựng nhà máy và công trình phụ trợ tại Khu công nghiệp Kim Bảng.

Đầu tư - 08/07/2026 14:16

Idemitsu mở rộng hệ sinh thái năng lượng tại Việt Nam với nhà máy ở Gia Lai

Sau hơn ba thập kỷ hiện diện tại Việt Nam, Idemitsu Kosan (Nhật Bản) tiếp tục mở rộng hệ sinh thái năng lượng bằng dự án nhà máy viên nén sinh khối tại Gia Lai, bên cạnh danh mục đầu tư trải dài từ thăm dò dầu khí, lọc hóa dầu đến bán lẻ xăng dầu và dầu nhờn.

Đầu tư - 08/07/2026 09:52

Đà Nẵng muốn token hóa các dự án hạ tầng gần 4 tỷ USD để huy động vốn toàn cầu

Trung tâm Tài chính quốc tế Việt Nam tại Đà Nẵng (VIFC Đà Nẵng) đang định hướng tiên phong triển khai token hóa tài sản thực (Real World Assets - RWA) đối với các dự án hạ tầng quy mô lớn, mở thêm kênh huy động vốn quốc tế bên cạnh nguồn vốn ngân sách và các hình thức tài chính truyền thống.

Đầu tư - 08/07/2026 06:45

M&A bất động sản: Khi 'khẩu vị' FDI thay đổi

Bất chấp bối cảnh kinh tế toàn cầu còn nhiều biến động, thị trường M&A bất động sản Việt Nam vẫn duy trì sức hút với dòng vốn ngoại trong nửa đầu năm 2026. Tuy nhiên, thay vì chạy theo kỳ vọng tăng giá, nhà đầu tư đang ưu tiên các dự án có pháp lý minh bạch, khả năng tạo dòng tiền ổn định và hiệu quả vận hành, trong khi trung tâm dữ liệu được dự báo sẽ trở thành điểm nóng giao dịch trong thời gian tới.

Đầu tư - 08/07/2026 06:45

Catalan đề xuất đầu tư khu công nghiệp gần 1.900 tỷ tại Nghệ An

CTCP Công nghiệp Catalan đề xuất đầu tư Dự án xây dựng và kinh doanh kết cấu hạ tầng Khu công nghiệp Nghĩa Đàn tại xã Nghĩa Thọ (Nghệ An) với quy mô hơn 144 ha, tổng vốn đầu tư hơn 1.885 tỷ đồng.

Đầu tư - 07/07/2026 14:58

Ông chủ phía sau dự án bệnh viện gần 5.000 tỷ đồng 'đắp chiếu' ở Đà Nẵng

Dự án Bệnh viện quốc tế chất lượng cao Đà Nẵng có tổng vốn đầu tư gần 5.000 tỷ đồng được cấp giấy chứng nhận đầu tư từ năm 2014 nhưng đến nay vẫn "đắp chiếu". Kết luận thanh tra mới đây đã chỉ ra hàng loạt tồn tại, sai phạm trong quá trình triển khai dự án.

Đầu tư - 07/07/2026 06:45

Các tập đoàn toàn cầu không còn đến Việt Nam vì ưu đãi

Trong cuộc đua thu hút FDI thế hệ mới, ưu đãi thuế không còn là “lá bài” quyết định. Theo TS. Sử Ngọc Khương, điều các tập đoàn đa quốc gia tìm kiếm là một môi trường đầu tư ổn định, có thể dự báo chính sách, bảo vệ tài sản và đủ niềm tin để đưa ra những quyết định đầu tư hàng chục năm.

Đầu tư - 07/07/2026 06:45

LG Innotek đầu tư 1 tỷ USD xây nhà máy đế mạch bán dẫn tại Hải Phòng

Dự án nhà máy đế mạch đóng gói bán dẫn trị giá 1 tỷ USD của LG Innotek sẽ được xây dựng tại Khu Thương mại tự do, thuộc Khu kinh tế Đình Vũ - Cát Hải, dự kiến sản xuất hàng loạt từ quý III/2028.

Đầu tư - 07/07/2026 06:45

Quảng Trị mời đầu tư dự án điện gió hơn 9.100 tỷ đồng

Sở Công Thương tỉnh Quảng Trị vừa phát thông báo mời các nhà đầu tư quan tâm đăng ký thực hiện Dự án Nhà máy Điện gió Halcom Hồng Đức, có tổng vốn đầu tư 9.127 tỷ đồng.

Đầu tư - 06/07/2026 17:22

Năng lượng và vàng trở thành 'lá chắn' mới của các quỹ quốc gia

Các quỹ tài sản quốc gia và ngân hàng trung ương đang ưu tiên hơn cho hạ tầng năng lượng và vàng, khi rủi ro địa chính trị, lạm phát và lo ngại về nợ công Mỹ làm thay đổi cách các nhà đầu tư nhà nước xây dựng danh mục.

Đầu tư - 06/07/2026 12:50

Đà Nẵng cho phép tiếp tục giao đất để thực hiện dự án Golden Hills City

Sau nhiều năm "đóng băng", TP. Đà Nẵng đã quyết định cho phép tiếp tục giao đất, cho thuê đất đối với Khu đô thị sinh thái Quan Nam - Thủy Tú (Golden Hills City).

Đầu tư - 06/07/2026 06:55

Kinh tế TP.HCM đang dần vận hành bằng những động lực mới

Từng được xem là một trong những "đầu kéo" của kinh tế TP.HCM, bất động sản nhiều năm qua tạo hiệu ứng lan tỏa tới xây dựng, vật liệu, tài chính và tiêu dùng. Nhưng nửa đầu năm, khi kinh tế thành phố vẫn tăng trưởng mạnh thì địa ốc tiếp tục vật lộn với pháp lý, dòng tiền và sức mua, kéo theo mức đóng góp vào tăng trưởng kinh tế rất thấp.

Đầu tư - 06/07/2026 06:45

Nghệ An trước vận hội mới - Bài cuối: Khát vọng cực tăng trưởng mới

Hạ tầng ngày càng hoàn thiện, môi trường đầu tư liên tục được cải thiện, các tập đoàn công nghệ lớn không ngừng mở rộng, hiện diện cùng quyết tâm đồng hành của chính quyền đang tạo nền tảng để Nghệ An bước vào giai đoạn phát triển mới. Mục tiêu của địa phương không chỉ là thu hút thêm dòng vốn FDI mà còn từng bước trở thành trung tâm công nghiệp, logistics và cực tăng trưởng mới của khu vực Bắc Trung Bộ.

Đầu tư - 05/07/2026 11:23

- Đọc nhiều

-

1

Ông chủ phía sau dự án bệnh viện gần 5.000 tỷ đồng 'đắp chiếu' ở Đà Nẵng

-

2

Kinh tế TP.HCM đang dần vận hành bằng những động lực mới

-

3

Kỷ lục chưa từng có về số doanh nghiệp giải thể

-

4

Nghệ An trước vận hội mới - Bài cuối: Khát vọng cực tăng trưởng mới

-

5

Các tập đoàn toàn cầu không còn đến Việt Nam vì ưu đãi

Đáng đọc

- Đáng đọc

Bộ Chính trị ban hành Nghị quyết mới về FDI

Sự kiện - Update 3 week ago

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

Tài chính - Update 1 month ago

[Café cuối tuần] Khi bất động sản phải quay về đúng giá trị

Đầu tư - Update 1 month ago