Khẩu trang sẽ làm dịu nỗi đau COVID-19 của ngành dệt may?

Ngành dệt may được dự báo sẽ gặp tác động nghiêm trọng hơn trong quý II/2020 do các biện pháp phong tỏa ở nhiều quốc gia bị ảnh hưởng bởi dịch COVID-19.

Sụt giảm mạnh các đơn hàng từ đầu năm

Theo báo cáo của CTCP Chứng khoán VNDIRECT, ngành dệt may toàn cầu đã trải qua một năm 2019 đầy khó khăn do ảnh hưởng từ cuộc chiến tranh thương mại giữa Mỹ và Trung Quốc. Trong khi vết thương trước đó chưa lành, thì khó khăn mang tên COVID-19 xuất hiện.

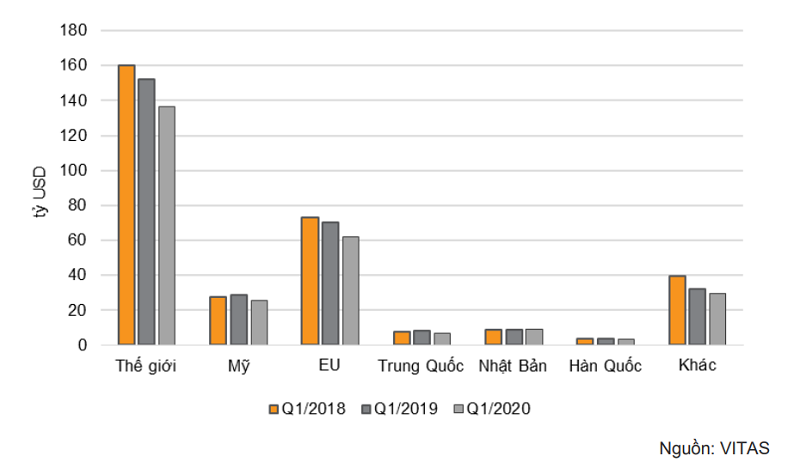

Tác động của dịch bệnh COVID-19 lên ngành dệt may thậm chí còn lớn hơn ảnh hưởng từ chiến tranh thương mại, khi chuỗi cung ứng dệt may toàn cầu bị gián đoạn và nhu cầu mặt hàng thời trang giảm mạnh. Điều đó phản ánh qua kim ngạch nhập khẩu của thế giới trong quý I/2020 giảm 10,3% so với cùng kỳ, lớn hơn gấp đôi so với mức giảm 4,9% so với cùng kỳ trong quý I/2019.

Giá trị nhập khẩu dệt may của các quốc gia lớn trong quý I năm 2018-2020.

Theo VNDIRECT, các đơn hàng của doanh nghiệp dệt may Việt phần lớn đến từ đối tác ở các quốc gia phát triển như Mỹ (chiếm 50% tổng kim ngạch xuất khẩu) và EU (chiếm 12% tổng kim ngạch xuất khẩu).

Tuy nhiên, do ảnh hưởng nặng nề bởi dịch COVID-19 nên từ nửa cuối tháng 3, nhiều khách hàng lớn từ Mỹ và EU đã yêu cầu các doanh nghiệp dệt may Việt Nam trì hoãn đơn hàng, hoặc thậm chí hủy các hợp đồng đã ký.

“Số lượng đơn đặt hàng trong tháng 4 và tháng 5 của ngành dự báo sẽ giảm khoảng 70%; đơn đặt hàng mới từ tháng 6 trở đi thì chưa được đàm phán và sự phục hồi về số lượng đơn đặt hàng vào cuối năm 2020 dự kiến sẽ rất chậm.

Do đó, kết quả kinh doanh quý II/2020 của các doanh nghiệp dệt may sẽ còn cho thấy những tác động nghiêm trọng hơn, bởi nhu cầu giảm mạnh trong bối cảnh đại dịch. Đồng thời, xuất khẩu dệt may cũng sẽ bị ảnh hưởng nặng nề hơn trong quý này”, VNDIRECT dự báo.

Sản xuất khẩu trang làm dịu nỗi đau của ngành dệt may Việt

Theo thống kê của Bộ Công Thương về 50 doanh nghiệp có báo cáo, công suất sản xuất khẩu trang nội địa đã đạt 8 triệu chiếc/ngày, tương đương gần 200 triệu chiếc/tháng. Ở quy mô quốc gia, công suất sản xuất sẽ lớn hơn nhiều.

Khẩu trang là một sản phẩm không đòi hỏi mức đầu tư nhiều để sản xuất. Hầu hết các nhà máy, thiết bị và nhân công hiện có trong ngành may mặc Việt Nam đều có thể làm khẩu trang.

Chất liệu vải kháng khuẩn được sử dụng để làm khẩu trang kháng khuẩn có thể được sản xuất trong nước hay nhập khẩu từ Trung Quốc hoặc Hàn Quốc mà không gặp nhiều khó khăn.

Do đó, năng lực sản xuất khẩu trang của Việt Nam là rất lớn. Dự kiến sau khi đáp ứng đủ nhu cầu trong nước, sản phẩm có thể được xuất khẩu, đưa Việt Nam trở thành trung tâm sản xuất khẩu trang mới của thế giới.

Trong số các nhà sản xuất hàng may mặc trong nước, Tập đoàn Dệt may Việt Nam (UpCOM: VGT), CTCP Đầu tư và Thương mại TNG (HNX: TNG), Tổng công ty May 10 – CTCP (UpCOM: M10), CTCP May Sông Hồng (HoSE: MSH),… đang nắm bắt cơ hội từ nhu cầu rất lớn về khẩu trang vải và khẩu trang y tế để sản xuất nhằm tiêu thụ trong nước và xuất khẩu, đồng thời, đây cũng là một giải pháp để doanh nghiệp này đối phó với khoảng thời gian khó khăn.

Bên cạnh đó, nhiều doanh nghiệp đã ký kết những hợp đồng xuất khẩu trị giá hàng triệu USD, phần nào giúp xoa dịu thiệt hại từ thực trạng nhu cầu thấp của hàng may mặc.

Ngành dệt may thiếu động lực tăng trưởng ngắn hạn

Theo VNDIRECT, dịch bệnh đã được kiểm soát tốt ở Trung Quốc, tạo điều kiện cho 90% các nhà máy hiện đã hoạt động trở lại, góp phần khôi phục 85-90% nguồn cung ứng nguyên liệu cho ngành dệt may thế giới. Do đó, sự gián đoạn chuỗi cung ứng không còn là một vấn đề lớn.

Đồng thời, sự lây lan đáng báo động của đại dịch ở Mỹ và các nước trong khối EU đã dẫn đến nhu cầu đối với các sản phẩm thời trang ở hai thị trường trên giảm mạnh, kìm hãm tăng trưởng bán lẻ toàn cầu.

“Các biện pháp phong tỏa ở nhiều quốc gia sẽ để lại tác động nghiêm trọng hơn đối với xuất khẩu dệt may của Việt Nam trong quý II/2020. Do đó, trong ngắn hạn ngành dệt may sẽ gặp nhiều tiêu cực và không khuyến nghị đầu tư trong giai đoạn này. Về dài hạn, các Hiệp định thương mại EVFTA và CPTPP vẫn là các yếu tố hỗ trợ. Tuy nhiên, nút thắt trong khâu sản xuất vải và sự phục hồi sau dịch vẫn là vấn đề cần giải quyết để có thể có những bước tiến xa hơn”, VNDIRECT dự báo.

Xuất khẩu: Trong quý I/2020, giá trị xuất khẩu hàng may mặc giảm 7,7% so với cùng kỳ, trong khi đó giá trị xuất khẩu mặt hàng xơ sợi giảm 5,4% so với cùng kỳ. Trong nửa đầu tháng 4/2020, ảnh hưởng tiêu cực của dịch bệnh COVID-19 lên hoạt động xuất khẩu đã trở nên rõ ràng hơn với giá trị xuất khẩu hàng may mặc giảm 35,4% so với cùng kỳ năm trước, chỉ đạt 739 triệu USD.

Nhập khẩu: Khoảng 60% vải sử dụng cho sản xuất trong nước của Việt Nam được nhập khẩu từ Trung Quốc. Do đó, nhu cầu vải trong nước đã tăng mạnh trong quý I/2020, khi sản xuất của Trung Quốc bị gián đoạn bởi việc đóng cửa do dịch bệnh. Bên cạnh đó, hoạt động sản xuất khẩu trang tăng mạnh trong giai đoạn dịch làm cho nhu cầu vải cũng tăng lên. Cụ thể, giá trị nhập khẩu vải tháng 3/2020 tăng 50,6% so với tháng trước lên 1,07 tỷ USD.

- Cùng chuyên mục

Đầu tư bổ sung vốn điều lệ cho Agribank - Tăng cường vai trò ngân hàng chủ lực phát triển “Tam nông” và nền kinh tế

Ngày 06/7/2026, Thủ tướng Chính phủ ban hành Quyết định số 1206/QĐ-TTg phê duyệt chủ trương về mức vốn đầu tư bổ sung vốn điều lệ cho Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank) giai đoạn 2025-2027 tương ứng với số lợi nhuận còn lại thực nộp ngân sách Nhà nước giai đoạn 2025-2027, số tiền 29.690 tỷ đồng.

Doanh nghiệp - 10/07/2026 09:00

Cổ phiếu chip kéo Nasdaq tăng mạnh, giá vàng và bạc phục hồi

Nhóm bán dẫn dẫn dắt đà tăng trên Phố Wall trong phiên 9/7, trong khi vàng và bạc phục hồi sau nhịp giảm trong bối cảnh giá dầu đi xuống.

Thị trường - 10/07/2026 08:36

Agribank chào bán 15.000 tỷ đồng trái phiếu ra công chúng 2026

Nhằm gia tăng cơ hội đầu tư an toàn, hiệu quả cho khách hàng và bổ sung nguồn vốn dài hạn phục vụ cho vay phát triển kinh tế, Agribank chào bán 15.000 tỷ đồng trái phiếu ra công chúng năm 2026 với lãi suất hấp dẫn.

Doanh nghiệp - 10/07/2026 08:00

Quản trị minh bạch: Nền tảng bền vững trong hành trình ESG của PVFCCo – Phú Mỹ

Trong bức tranh ESG, nếu "E - Enviromental" thể hiện cam kết về môi trường, "S - Social" phản ánh trách nhiệm với xã hội, thì "G – Governance", hay quản trị doanh nghiệp – chính là nền tảng bảo đảm cho các cam kết đó được triển khai một cách thực chất. Ở Tổng công ty Phân bón và Hóa chất Dầu khí (PVFCCo – Phú Mỹ), quản trị không chỉ là tuân thủ pháp luật, mà còn là năng lực điều hành hiệu quả, kiểm soát rủi ro, tạo dựng niềm tin dài hạn cho cổ đông, khách hàng, đối tác và các bên liên quan.

Doanh nghiệp - 10/07/2026 08:00

Từ tài nguyên Việt Nam đến đối tác quốc tế: MSR mở rộng vai trò trong chuỗi cung ứng vật liệu chiến lược toàn cầu

Masan High-Tech Materials (UPCoM: MSR, "MSR" hoặc "Công ty"), một trong những nền tảng khai thác và chế biến vonfram tích hợp lớn nhất thế giới ngoài Trung Quốc, hôm nay công bố thiết lập quan hệ hợp tác chiến lược với GB Innovation ("GBI"), doanh nghiệp khai thác và phát triển tài nguyên vonfram của Hàn Quốc.

Doanh nghiệp - 10/07/2026 08:00

Giá xăng đồng loạt giảm, giá dầu diesel lên 21.745 đồng/lít

Từ 15h ngày 9/7, giá bán tối đa của hai loại xăng sinh học giảm 412–539 đồng/lít, trong khi dầu diesel tăng 569 đồng/lít lên 21.745 đồng/lít.

Thị trường - 09/07/2026 15:18

Giá dầu lên cao khi ông Trump dọa không kích mới nhằm vào Iran

Giá dầu thế giới trong phiên giao dịch ngày 8/7 tăng gần 5% và chốt ở mức cao nhất trong hơn hai tuần, sau khi Tổng thống Mỹ Donald Trump cảnh báo Washington có thể tiến hành các cuộc không kích mới nhằm vào Iran.

Thị trường - 09/07/2026 14:00

Phố Wall diễn biến trái chiều, giá vàng và Bitcoin chịu sức ép

Phố Wall khép phiên 8/7 không đồng nhất khi giá dầu tăng làm trỗi dậy lo ngại lạm phát trong khi giá vàng giảm trong phiên Mỹ và Bitcoin lùi xuống gần 62.000 USD.

Thị trường - 09/07/2026 11:25

VPBank bổ nhiệm thêm một Phó Chủ tịch HĐQT

Bà Phạm Thị Nhung, thành viên Hội đồng quản trị VPBank, vừa được bổ nhiệm giữ vị trí Phó Chủ tịch HĐQT, đánh dấu bước kiện toàn bộ máy lãnh đạo cấp cao ngân hàng trong giai đoạn chuẩn bị triển khai chiến lược phát triển 5 năm mới (2026–2030).

Doanh nghiệp - 09/07/2026 08:15

Matsuya R&D và cuộc cách mạng nhà máy may mặc

Ngành công nghiệp may mặc toàn cầu, trị giá hàng trăm tỷ USD, từ lâu vẫn được xem là một lĩnh vực thâm dụng lao động (labor intensive) bậc nhất. Những năm gần đây, trong khi các ngành ô-tô hay điện tử đã trải qua nhiều thay đổi to lớn nhờ vào tiến bộ tự động hóa và công nghệ robot thì phần lớn các nhà máy may mặc hiện đại vẫn phụ thuộc nhiều vào sức người. Nguyên nhân là do đặc tính của vải: mềm, dễ co giãn và biến dạng, khiến việc định vị chính xác trở nên vô cùng khó khăn. Tuy nhiên, Matsuya R&D – một tập đoàn công nghệ của Nhật Bản – đang dần phá vỡ rào cản đó.

Doanh nghiệp - 08/07/2026 15:22

Giá dầu tăng hơn 3% khi Mỹ siết trừng phạt Iran

Giá dầu thế giới tăng mạnh trong phiên giao dịch ngày 7/7 sau khi Mỹ rút lại giấy phép tạm thời cho phép Iran xuất khẩu dầu, trong bối cảnh căng thẳng tại eo biển Hormuz leo thang sau các vụ tấn công nhằm vào tàu thương mại.

Thị trường - 08/07/2026 14:30

Nasdaq giảm hơn 1% vì cổ phiếu chip, giá vàng lùi về 4.100 USD

Cổ phiếu bán dẫn kéo ba chỉ số chính của Phố Wall giảm trong phiên 7/7, trong khi dầu tăng mạnh vì căng thẳng tại eo biển Hormuz và vàng giao ngay lùi về quanh 4.100 USD/ounce trong đầu phiên châu Á.

Thị trường - 08/07/2026 12:34

Quy hoạch 100 năm Hà Nội: "Cú hích" định danh bất động sản ven hồ

Ngày 29/6, Hà Nội vừa chính thức công bố Quy hoạch Thủ đô với tầm nhìn 100 năm, định hướng phát triển tập trung vào không gian công cộng tại nội đô, theo đó, nguồn cung bất động sản thấp tầng vốn đã khan hiếm nay càng trở thành "của hiếm".

Doanh nghiệp - 08/07/2026 11:50

DNSE mở rộng quy mô thị phần phái sinh lên hơn 6 lần sau hơn hai năm

Chứng khoán DNSE ghi dấu ấn trên bảng xếp hạng (BXH) thị phần môi giới Quý II/2026 do HNX công bố khi hiện diện ở vị trí thứ 8 trong Top 10 thị phần môi giới cổ phiếu niêm yết; đồng thời duy trì vị trí thứ 2 trên thị trường chứng khoán phái sinh với xấp xỉ 25,5% thị phần.

Doanh nghiệp - 08/07/2026 11:10

SHB khẳng định vị thế Top 10 Ngân hàng thương mại Việt Nam uy tín năm 2026

SHB vừa được vinh danh trong Top 10 Ngân hàng thương mại Việt Nam uy tín năm 2026 và TOP 5 Ngân hàng TMCP tư nhân uy tín do Vietnam Report công bố. Kết quả này ghi nhận những nỗ lực không ngừng của SHB trong việc củng cố năng lực tài chính, đẩy mạnh chuyển đổi số, nâng cao chất lượng dịch vụ và phát triển bền vững, đồng thời khẳng định vị thế của ngân hàng trong nhóm các tổ chức tài chính hàng đầu Việt Nam.

Doanh nghiệp - 08/07/2026 11:09

Giải mã sức hút từ giải pháp tài chính vượt trội của Vlasta Premier - Phú Thuận

Giữa bối cảnh thị trường bất động sản ngày càng chọn lọc, yếu tố tài chính trở thành chìa khóa quyết định. Với chính sách thanh toán linh hoạt, "đo ni đóng giày" theo từng nhu cầu, Vlasta Premier - Phú Thuận đang nổi lên như một lựa chọn đáng chú ý tại Nam TP. Hồ Chí Minh.

Doanh nghiệp - 07/07/2026 14:36

- Đọc nhiều

Đáng đọc

- Đáng đọc

Bộ Chính trị ban hành Nghị quyết mới về FDI

Sự kiện - Update 3 week ago

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

Tài chính - Update 1 month ago

[Café cuối tuần] Khi bất động sản phải quay về đúng giá trị

Đầu tư - Update 1 month ago