Kết quả kinh doanh quý 3 ngành ngân hàng: Tỷ lệ CIR phân hóa rõ nét

Tỷ lệ CIR (chi phí hoạt động/tổng thu nhập) có xu hướng tăng mạnh tại đa số ngân hàng. Tuy nhiên cũng có một số nhà băng đã kiểm soát tốt chi phí hoạt động, qua đó giảm được CIR, góp phần đảm bảo tăng trưởng lợi nhuận.

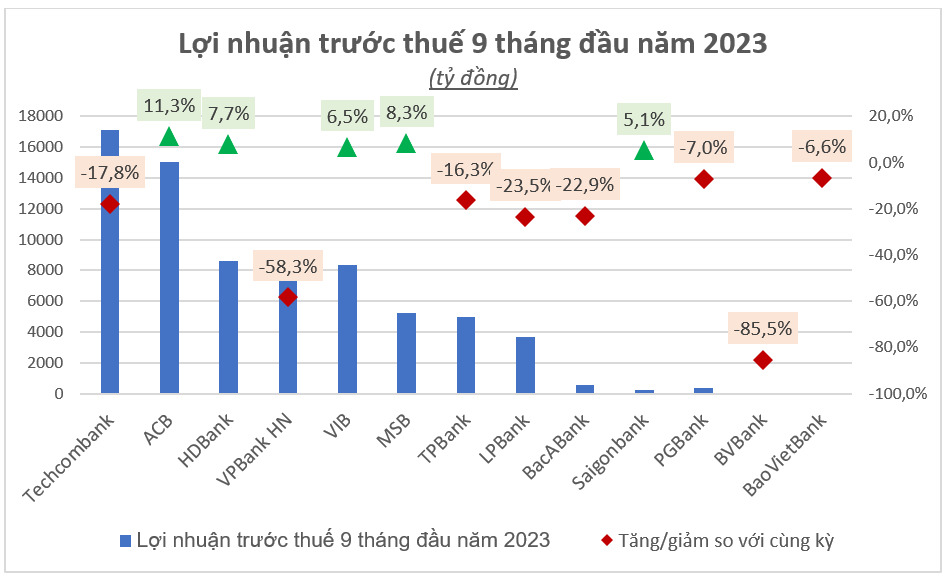

Kết quả kinh doanh quý III/2023 của các ngân hàng. Ảnh: Internet.

Thống kê đến sáng 27/10 đã có khoảng một nửa số ngân hàng giao dịch trên sàn chứng khoán đã công bố báo cáo tài chính quý 3/2023. Bức tranh kết quả kinh doanh toàn cảnh đang dần hé lộ cho thấy những khó khăn mà các nhà băng đang phải đối mặt. Trong 9 tháng đầu năm, chỉ có 5/14 ngân hàng đã công bố BCTC báo lãi tăng trưởng dương so với cùng kỳ là ACB, VIB, MSB, Saigonbank. Trong số còn lại, nhiều ngân hàng sụt giảm trên 20%, thậm chí có nhà băng báo lỗ.

Trên thực tế, bối cảnh kinh doanh khó khăn đã được dự liệu từ hồi đầu năm. Bởi vậy, nhiều nhà băng đã tập trung hơn vào việc đảm bảo các chỉ số an toàn, chất lượng tài sản và tối ưu hiệu quả hoạt động. Nhiều ngân hàng đã chú trọng quản trị chi phí, kiểm soát tốc độ tăng của chi phí thấp hơn tốc độ tăng thu nhập để cải thiện tỷ lệ CIR (chi phí hoạt động/tổng thu nhập). Đây cũng là một trong các chỉ số phản ánh hiệu quả kinh doanh của ngân hàng, CIR càng thấp càng cho thấy ngân hàng tốn ít chi phí hơn khi tạo ra mỗi đồng doanh thu, từ đó góp phần gia tăng lợi nhuận.

Từ đầu năm đến nay, trong các văn bản chỉ đạo, Ngân hàng Nhà nước cũng thường xuyên yêu cầu các ngân hàng tối ưu chi phí hoạt động để có điều kiện giảm lãi suất cho vay cho thấy CIR đang là một trong những chỉ số được quan tâm hàng đầu hiện nay.

Báo cáo tài chính của 14 ngân hàng cho thấy, tỷ lệ CIR có sự phân hóa và biến động trái chiều trong 9 tháng đầu năm 2023. Nhóm ngân hàng được đánh giá có khả năng kiểm soát chi phí tốt thường ghi nhận tỷ lệ CIR ở quanh mức 30%, có thể kể đến như VPBank, VIB, ACB, Techcombank,…. Trong khi đó, nhiều ngân hàng khác có tỷ lệ CIR trên 50% và thậm chí lên tới 60-70%, tức chi phí đã chiếm gần hết thu nhập kiếm được, thường xuất hiện ở các ngân hàng nhỏ. Ngay cả ở trong nhóm ngân hàng tầm trung nổi bật và ngân hàng lớn, tỷ lệ CIR cũng có chênh lệch rất lớn từ 25-45%.

Đáng chú ý, dù tìm nhiều biện pháp để tối ưu CIR nhưng tỷ lệ này vẫn có xu hướng tăng ở hầu hết các ngân hàng. Nguyên nhân là tăng trưởng thu nhập hoạt động kém khả quan khi tín dụng tăng chậm, chi phí vốn cao và các nguồn thu ngoài lãi khác như kinh doanh ngoại hối, hoạt động dịch vụ cũng kém tích cực. Trong khi đó, chi phí hoạt động vấn tiếp tục tăng nếu không có mô hình vận hành tối ưu. Chẳng hạn như tại LPBank, tỷ lệ CIR lại tăng từ 36% lên gần 46%, BacABank cũng ghi nhận tăng từ 57% lên 68%,….

Những ngân hàng ngược dòng cải thiện được CIR

Tuy nhiên, một số ngân hàng vẫn có điểm sáng ở CIR khi cải thiện được tỷ lệ này, góp phần giúp lợi nhuận tăng trưởng ổn định.

Cụ thể như VIB, tỷ lệ CIR đã giảm đáng kể từ 34% cùng kỳ xuống còn 30% trong quý 3 năm nay. Ngân hàng ghi nhận tổng doanh thu 9 tháng đầu năm tăng trưởng tốt (22%) so với cùng kỳ và đạt trên 16.300 tỷ đồng nhờ động lực từ các mảng kinh doanh cốt lõi của ngân hàng bán lẻ. Trong khi đó, tăng trưởng chi phí hoạt động chỉ tăng 4,5% so với cùng kỳ. Nhờ đó, lợi nhuận thuần từ hoạt động kinh doanh của VIB đạt kết quả ấn tượng, tăng 31% so với cùng kỳ. Dù đã tăng mạnh trích lập dự phòng theo cấp số nhân để gia tăng phòng thủ rủi ro, lợi nhuận trước thuế VIB trong 9 tháng vẫn đạt hơn 8.300 tỷ đồng, tăng 7% so với cùng kỳ. Theo đó, VIB là một trong những ngân hàng hiếm hoi có lãi tăng trưởng và đi đúng lộ trình kế hoạch, hoàn thành được gần 3/4 mục tiêu cả năm.

Theo VIB, việc chuyển đổi số mạnh mẽ những năm qua đã giúp ngân hàng vận hành hoạt động một cách hiệu quả, rút gọn được nhiều thủ tục, quy trình, đồng thời gia tăng năng suất lao động của nhân viên. Việc tiên phong trong ứng dụng công nghệ AI, sinh trắc học và nhiều công nghệ nổi bật khác như cloud – native, thực tế tăng cường (AR),…hỗ trợ rất nhiều cho VIB khi thúc đẩy mảng ngân hàng bán lẻ. Lợi thế này không chỉ giúp VIB gia tăng khả năng sinh lời mà còn phân tán được rủi ro, kiểm soát hiệu quả chất lượng tài sản.

Một ngân hàng khác là ACB cũng có sự chuyển biến ấn tượng về CIR, giảm từ 36% cùng kỳ xuống còn 32%. Tổng thu nhập hoạt động của ngân hàng trong 9 tháng đạt hơn 24.300 tỷ đồng, tăng 17% so với cùng kỳ; trong khi đó chi phí hoạt động chỉ tăng 4,2%. Tương tự VIB, ACB cũng nằm trong số ít ngân hàng có lợi nhuận tăng trưởng dương. Lãi trước thuế của ACB trong 9 tháng đạt hơn 15.000 tỷ đồng, tăng 11,3% so với cùng kỳ. Việc kiểm soát tốt chi phí cũng giúp ACB có điều kiện để giảm lãi suất cho vay, triển khai các gói tín dụng ưu đãi. Nhà băng này cho biết đã giải ngân hết gói tín dụng 30.000 tỷ đồng, hiện đang triển khai tiếp tục gói tín dụng lên 50.000 tỷ đồng với lãi suất ưu đãi giảm đến 3%/năm.

Tại MSB, nhờ doanh thu tăng cao hơn mức tăng 8% của chi phí hoạt động, tỷ lệ CIR 9 tháng đầu năm 2023 ghi nhận 31,6%, thấp hơn mức 34,8% cùng kỳ năm ngoái. Ngân hàng cho biết, quy trình số hóa cũng như cách thức quản trị chi phí giúp MSB cải thiện được CIR. Dựa trên chiến lược điều phối nhịp nhàng giữa quản lý chi phí và gia tăng hiệu quả sinh lời, lợi nhuận hợp nhất trước thuế lũy kế 9 tháng của MSB đạt 5.223 tỷ đồng, tương đương đạt 83% kế hoạch năm.

Dĩ nhiên, tỷ lệ CIR cũng có tính thời điểm, có thể tăng cao khi ngân hàng cần thiết phải đầu tư công nghệ, hạ tầng và con người để thúc đẩy tăng trưởng. Nếu việc đầu tư này có hiệu quả thì tỷ lệ CIR sẽ xuống thấp trong dài hạn, là động lực cho ngân hàng tăng trưởng bền vững.

- Cùng chuyên mục

Miền Trung 'được mùa nước', doanh nghiệp thủy điện tăng tốc lợi nhuận

Doanh nghiệp thủy điện khu vực miền Trung - Tây Nguyên đang ghi nhận kết quả kinh doanh khởi sắc, nhiều đơn vị báo lãi tăng mạnh.

Tài chính - 05/12/2025 10:05

Cổ phiếu MCH sẽ hoàn tất niêm yết trên HoSE trong tháng 12

Cổ phiếu MCH sẽ hoàn tất niêm yết trên HoSE trong tháng 12/2025, đánh dấu bước chuyển mình mới của một thương hiệu đã thâm nhập đến 98% hộ gia đình Việt.

Tài chính - 05/12/2025 07:11

Đại gia Khoa 'khàn' tái xuất tại Đại Quang Minh

Doanh nhân Trần Đăng Khoa bất ngờ quay trở lại ghế Chủ tịch HĐQT CTCP Đầu tư Địa ốc Đại Quang Minh.

Tài chính - 04/12/2025 16:12

'Chứng khoán Việt Nam đã chính thức trở thành thị trường mới nổi thứ cấp'

"TTCK Việt Nam đã hoàn tất cả 9 tiêu chí nâng hạng của FTSE Russell. Đây là điều kiện kỹ thuật quan trọng nhất để được công nhận là thị trường mới nổi thứ cấp (Secondary Emerging Market)", bà Wanming Du, Giám đốc Chính sách chỉ số FTSE khẳng định.

Tài chính - 04/12/2025 14:32

Những cổ phiếu tăng bất chấp thị trường

Trong bối cảnh thị trường rơi vào vùng trũng thông tin, dòng tiền có xu hướng chảy vào những cổ phiếu có câu chuyện riêng hay trong danh mục sắp thoái vốn Nhà nước.

Tài chính - 04/12/2025 13:27

Hàng chục tỷ cổ phiếu ngân hàng nhóm Big 4 sắp 'đổ bộ' thị trường

Trước yêu cầu của Chính phủ, hứa hẹn trong thời gian sẽ có hàng chục tỷ cổ phiếu ngân hàng nhóm Big 4 được đưa vào thị trường trong thời gian tới thông qua trả cổ tức bằng cổ phiếu.

Tài chính - 04/12/2025 09:41

VPBankS lên sàn HoSE trong tháng 12, định giá 2,4 tỷ USD

VPBankS sẽ chào sàn HoSE với giá 33.900 đồng/cp, vốn hóa đạt 2,4 tỷ USD, lọt vào top 3 ngành chứng khoán. Thời điểm giao dịch dự kiến ngay trong tháng cuối năm.

Tài chính - 04/12/2025 07:48

Tôn Đông Á nộp đơn niêm yết HoSE

Tôn Đông Á dự kiến chuyển 149 triệu cổ phiếu từ UPCoM qua HoSE.

Tài chính - 04/12/2025 07:00

PVN sắp thoái 35% vốn tại PVI

PVN sẽ thoái toàn bộ 35% vốn tại PVI, phương án được đề xuất là đấu giá trọn lô. Thời điểm triển khai dự kiến cuối năm nay hoặc đầu năm sau.

Tài chính - 03/12/2025 20:15

Lãi suất liên ngân hàng lập đỉnh 3 năm

Lãi suất VND trên thị trường liên ngân hàng qua đêm đã bật tăng mạnh lên 7,00%/năm - mức cao nhất trong vòng 3 năm trở lại đây. Điều này cho thấy áp lực thanh khoản cuối năm gia tăng.

Tài chính - 03/12/2025 17:38

Dragon Capital muốn đưa 31,2 triệu cổ phiếu lên sàn chứng khoán

Theo kế hoạch, toàn bộ 31,2 triệu cổ phiếu đang lưu hành của Dragon Capital sẽ được đưa lên giao dịch trên sàn UPCoM. Ngày chốt danh sách cổ đông để thực hiện đăng ký tại VSD và đăng ký giao dịch là 4/12/2025.

Tài chính - 03/12/2025 15:30

CEO ABS: Chứng khoán vẫn trong xu thế tăng dài hạn

Ông Nguyễn Quang Đạt, Tổng giám đốc ABS đánh giá thị trường chứng khoán vẫn trong xu hướng tăng dài hạn của nhiều năm, ông cũng lưu ý trong pha tăng dài hạn luôn có các nhịp điều chỉnh trung hạn, ngắn hạn… sau đó mới quay trở lại tăng tiếp trong xu hướng dài hạn.

Tài chính - 03/12/2025 10:51

Lộ diện ứng viên vào HĐQT FPT Telecom

FPT Telecom bầu bổ sung 3 thành viên HĐQT và 1 thành viên BKS. SCIC vừa hoàn tất chuyển giao vốn công ty về Bộ Công an.

Tài chính - 03/12/2025 10:05

Chương mới của Viettronics

Thiếu nguồn lực là một trong những nguyên nhân khiến Viettronics thua lỗ nhiều năm. Có sự hậu thuẫn của Geleximco, Viettronics được kỳ vọng sẽ có bước tiến mới.

Tài chính - 03/12/2025 08:13

Bóng dáng ông lớn sau loạt cổ phiếu penny tăng ‘sốc’

Các cổ phiếu VEC, HID, POM tăng tính bằng lần trong vòng 1 đến 2 tháng qua. Động lực đến từ câu chuyện đổi chủ, sự hỗ trợ hợp tác của các tập đoàn tư nhân lớn.

Tài chính - 02/12/2025 10:47

Chứng khoán VPS được HoSE chấp thuận niêm yết

Niêm yết VPS (mã dự kiến là VCK) lên HoSE là dấu mốc quan trọng mở ra giai đoạn phát triển mới "VPS 2.0" của công ty, hướng đến mở rộng quy mô hoạt động và đẩy mạnh chuyển đổi số toàn diện.

Tài chính - 02/12/2025 06:45

- Đọc nhiều

-

1

'Giá nhà tăng 20%/năm, thu nhập bình quân tăng 6-8%/năm'

-

2

'Chứng khoán Việt Nam đã chính thức trở thành thị trường mới nổi thứ cấp'

-

3

Arita muốn làm dự án hơn 2.846 tỷ tại Nghệ An

-

4

Bảng giá đất tăng cao sẽ tạo 'cú sốc' cho người dân, doanh nghiệp

-

5

[Gặp gỡ thứ Tư] Khi nào người mua nhà không còn phải 'cầm dao đằng lưỡi'?

Đáng đọc

- Đáng đọc

Lập 'Quỹ tái thiết miền Trung', tại sao không?

Sự kiện - Update 5 day ago

Gần 1 tỷ USD trái phiếu 'chảy về' một Group

Tài chính - Update 1 month ago

'Cơn sốt' vàng bao giờ chấm dứt?

Thị trường - 1 month