Đằng sau kế hoạch lợi nhuận khiêm tốn của Gelex

Gelex đang chọn con đường "mòn" nhanh nhất để trở thành một tập đoàn đa ngành quy mô hàng đầu Việt Nam. Có đi đến được đích hay không phụ thuộc rất lớn vào khả năng chèo lái của Chủ tịch Nguyễn Văn Tuấn cùng các cộng sự.

Một Gelex "holdings" phiên bản 2.0

Theo tài liệu họp Đại hội đồng cổ đông thường niên năm 2020 vừa công bố, Tổng công ty CP Thiết bị điện (Gelex) tiếp tục định hướng trở thành một tập đoàn holdings, theo mô hình công ty mẹ, thông qua các công ty subholdings để quản lý hàng chục đơn vị thành viên, với hai cột trụ chính là sản xuất công nghiệp và hạ tầng.

Trong đó, sản xuất công nghiệp gồm thiết bị điện và vật liệu xây dựng; hạ tầng gồm nước, bất động sản, năng lượng và khu công nghiệp.

Dù vẫn còn phụ thuộc lớn vào thương vụ M&A Tổng công ty Viglacera, song có thể thấy chiến lược phát triển của Gelex là khá rõ ràng. Nhìn lại chặng đường hơn 4 năm sau khi Nhà nước thoái vốn, đây có thể xem như một Gelex "holdings" phiên bản 2.0.

Trước đó, trong giai đoạn 2016-2018, Gelex lần lượt thành lập 4 subholdings là Công ty TNHH Thiết bị điện Gelex (tháng 8/2016), Công ty TNHH MTV Năng lượng Gelex (12/2016), Công ty TNHH MTV Gelex Land (7/2017) và Công ty TNHH MTV Gelex Logistics (9/2018), với mục tiêu hoạt động theo mô hình công ty mẹ quản lý các thành viên trong tập đoàn thông qua 4 pháp nhân trên, lần lượt phụ trách các mảng thiết bị điện, năng lượng, bất động sản và logistics.

Tuy nhiên, thương vụ M&A Viglacera dường như ảnh hưởng lớn tới mô hình này. Bằng chứng là để có thêm nguồn vốn, Gelex cách đây ít lâu đã thông qua kế hoạch thoái hết vốn khỏi mảng logistics, trong đó có hai khoản đầu tư lớn vào Sotrans và Cảng Đồng Nai; bên cạnh đó, chuyển đổi Công ty TNHH Thiết bị điện Gelex thành công ty cổ phần để chuẩn bị tìm kiếm nhà đầu tư chiến lược. Ngoài ra, Gelex cũng sẽ chuyển phần vốn tại Gelex Land về Năng lượng Gelex - pháp nhân chịu trách nhiệm đầu mối quản lý trong mảng hạ tầng.

Doanh thu liên tục đi lên, song lợi nhuận của Gelex giảm đi thấy rõ trong các năm 2017-2019. Nguồn: BCTC hợp nhất kiểm toán Gelex

Năm 2020, cùng với mục tiêu Viglacera, Gelex còn có kế hoạch mua và sở hữu chi phối cổ phần Tổng công ty Thiết bị điện Đông Anh (EEMC) và mua 100% Công ty Dây đồng Việt Nam CFT.

Trải qua hai mô hình holdings, song chiến lược của Gelex là thống nhất, đó là mua dòng tiền chứ không mua tài sản. Cụ thể, qua M&A các doanh nghiệp đầu ngành như Thibidi, Cadivi và nay là Viglacera hay EEMC, Gelex sẽ hợp nhất được dòng tiền dồi dào và ổn định của các doanh nghiệp này.

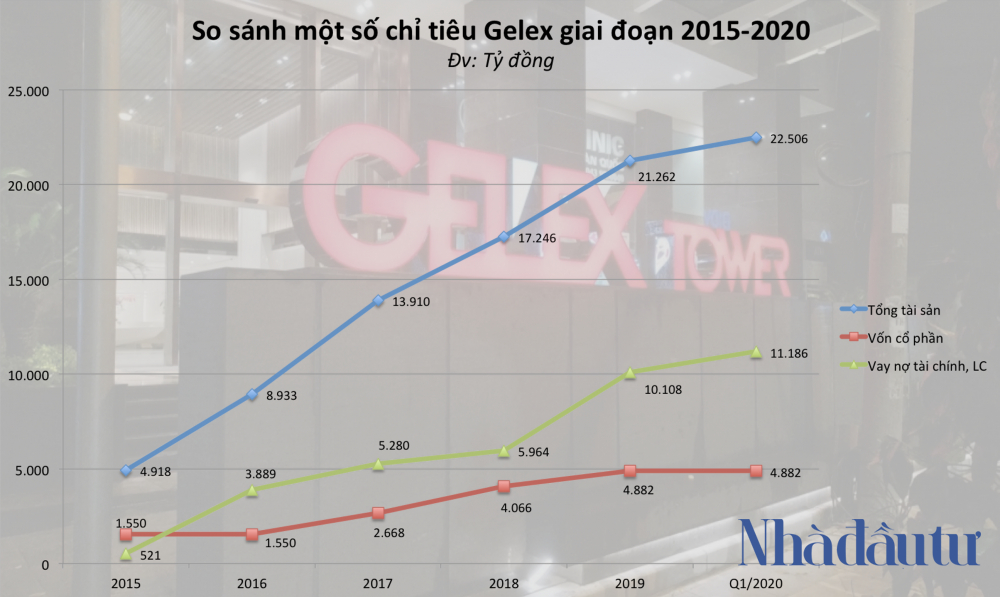

Với chiến lược xuyên suốt và dõi theo những bước đi của Gelex, sẽ không bất ngờ nếu liên tục M&A là con đường "mòn" được Chủ tịch Nguyễn Văn Tuấn cùng các cộng sự lựa chọn để biến Gelex, trong thời gian ngắn nhất, trở thành tập đoàn đa ngành hàng đầu Việt Nam. Biết rằng chỉ trong 4 năm dưới "triều đại" của doanh nhân sinh năm 1984, tổng tài sản của Gelex đã tăng 4,5 lần lên 22.506 tỷ đồng cuối quý I/2020, xấp xỉ 1 tỷ USD, vốn cổ phần tăng hơn 3 lần lên 4.882 tỷ đồng. Doanh thu năm 2019 đạt 15.315 tỷ đồng, gấp đôi năm 2016.

Tuy vậy, tham vọng lớn của Gelex phải đối mặt với thách thức không nhỏ: tiền đâu?

Gelex tăng trưởng "thần tốc" xét theo quy mô tài sản, nguồn vốn sau khi Bộ Công thương thoái vốn cuối năm 2015. Nguồn: BCTC hợp nhất kiểm toán Gelex

Giải bài toán nguồn vốn

Không có chiến lược kinh doanh nào là hoàn hảo. Với Gelex, tham vọng mở rộng, M&A liên tục khiến nguồn nội lực (vốn cổ phần) dù tăng mạnh song vẫn không đủ đáp ứng. Gelex tất yếu phải dựa vào đòn bẩy tài chính, gồm vốn vay ngân hàng, phát hành trái phiếu, thư tín dụng (LC) và cả...vay cán bộ công nhân viên.

Tới cuối quý I/2020, tổng vay nợ tài chính và phải trả LC ngân hàng là gần 11.200 tỷ đồng, bằng một nửa tổng tài sản của Gelex và gấp tới 21,5 lần so với cuối năm 2015. Hệ quả là chi phí lãi vay tăng mạnh. Nếu năm 2015 chỉ phải trả 55 tỷ đồng lãi vay, thì cả năm 2019 là 765 tỷ đồng lãi vay và phí LC, con số này trong quý I/2020 là 199 tỷ đồng.

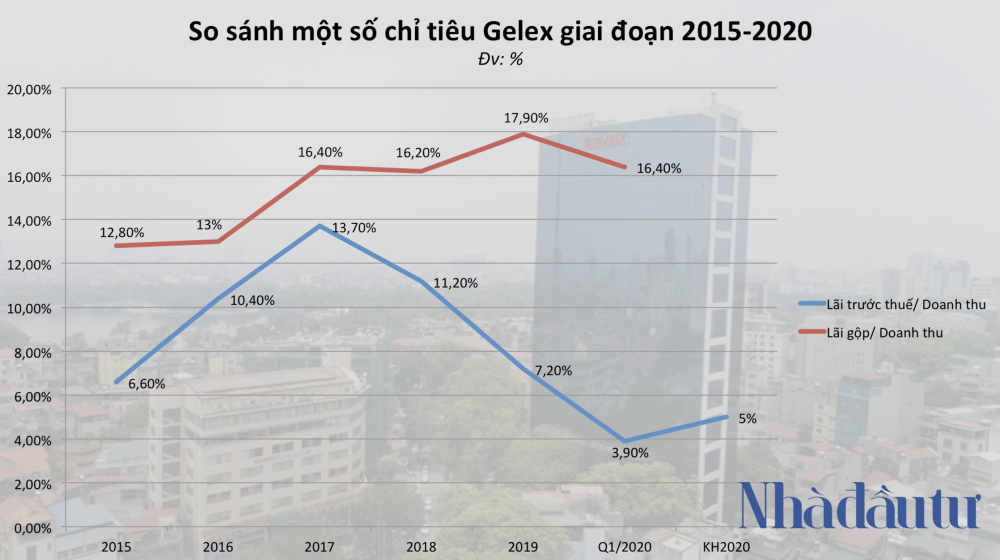

Vay nợ lớn khiến tỷ lệ lợi nhuận gộp trên doanh thu của Gelex dù vẫn khả quan (năm 2019 là 17,9%), song lãi trước thuế trên doanh thu liên tục giảm từ mức đỉnh 13,7% năm 2017 về còn 7,2% năm 2019 và từ 4,2%-5% theo kế hoạch kinh doanh năm 2020 của Gelex.

Tham vọng tăng trưởng "thần tốc" của Gelex có thể thấy qua biến số tỷ lệ hoàn thành kế hoạch kinh doanh, đặc biệt trong 2 năm 2017-2018. Cụ thể, tỷ lệ doanh thu thực hiện trên kế hoạch trong giai đoạn này là khoảng 91%, còn chỉ tiêu lợi nhuận trước thuế chỉ là lần lượt 84% và 80%.

Nợ vay lớn khiến tỷ lệ lãi trước thuế trên doanh thu giảm khá mạnh từ năm 2017, dù tỷ lệ lãi gộp trên doanh thu vẫn duy trì khả quan. Nguồn: BCTC hợp nhất kiểm toán Gelex

Năm 2020, Gelex đặt ra hai phương án kinh doanh: Nếu hợp nhất được Viglacera từ đầu quý IV/2020, doanh thu toàn tập đoàn là 19.600 tỷ đồng, lãi trước thuế 975 tỷ đồng; trong trường hợp không hợp nhất Viglacera, doanh thu là 17.500 tỷ đồng, lãi trước thuế 735 tỷ đồng.

Trong cả hai trường hợp, thì đây đều là mục tiêu lợi nhuận thấp nhất kể từ khi Bộ Công thương thoái vốn khỏi Gelex cuối năm 2015. Cùng với tờ trình không chia cổ tức, nhiều cổ đông chắc hẳn không tránh khỏi hụt hẫng khi tham dự ĐHĐCĐ thường niên vào ngày 18/6 tới đây.

Tuy nhiên, xét cho cùng, việc vạch ra một mục tiêu hợp lý sẽ giúp Gelex đi theo đúng chiến lược đã đặt ra. Và nữa, cổ đông Gelex cũng không cần quá lo lắng, bởi các kế hoạch kinh doanh của tập đoàn này đã và đang nhận được sự tin tưởng rất lớn từ các...chủ nợ.

Tới cuối năm 2019, Gelex có ít nhất 10 ngân hàng trong và ngoài nước cho vay gần 4.600 tỷ đồng, và 18 trái chủ mua hơn 3.600 tỷ đồng trái phiếu. Lãi suất đi vay của Gelex là khá rẻ, từ 4,5%-7,9%/năm đối với vay ngắn hạn, phần nhiều trong đó là tín chấp; 6,9%-11%/năm đối với vay dài hạn, hay đáng chú ý là khoản vay 55 tỷ đồng theo dạng OCR và ADF của Ngân hàng Phát triển Châu Á (ADB) chỉ có lãi suất 1-1,5%/năm, năm đáo hạn 2041.

Gần đây nhất, Gelex ngày 29/5 đã phát hành 500 tỷ đồng trái phiếu kỳ hạn 3 năm với lãi suất cố định chỉ 6,5%/năm, bên thu xếp là Ngân hàng TNHH MTV Shinhan Việt Nam. Cuối năm 2019, Gelex cũng đã phát hành thành công 1.150 tỷ đồng trái phiếu kỳ hạn 10 năm với lãi suất cố định 6,95%, được bảo lãnh thanh toán bởi CGIF - một quỹ đầu tư tín thác uy tín thuộc ADB.

Cơ cấu chủ nợ đa dạng và chi phí đi vay khá rẻ là những bảo chứng cho chất lượng dòng tiền của Gelex. Tuy nhiên đối với không ít cổ đông, một câu hỏi lớn dành cho Chủ tịch Nguyễn Văn Tuấn cùng các cộng sự trong Đại hội sắp tới, là liệu cuộc chơi M&A sẽ kéo dài tới bao giờ, hay có một thời điểm mà Gelex đạt đủ quy mô và tập trung sản xuất, kinh doanh, tạo ra lợi nhuận lớn và đích thực cho các cổ đông?

- Cùng chuyên mục

Antesco mở room ngoại 49%, tăng tốc thu hút vốn quốc tế

Sau khi niêm yết trên HoSE, Antesco triển khai nhiều bước đi như đẩy mạnh thực hành ESG và mở room ngoại nhằm thu hút các quỹ đầu tư đồng hành trong quá trình phát triển.

Tài chính - 02/06/2026 09:06

'Sắc' như Taseco Land

Với sự sắc sảo và nhạy bén trong tư duy chiến lược, Taseco Land đang trở thành cái tên nổi bật trong làng bất động sản Việt Nam, trong bối cảnh thị trường địa ốc nói chung đang gặp rất nhiều thách thức. Những nền tảng đã tích góp trong suốt chặng đường dài được kỳ vọng sẽ tiếp tục giúp doanh nghiệp này gặt hái được nhiều thành công hơn nữa trong giai đoạn tới, khi thị trường bất động sản hồi phục và bước vào chu kỳ mới.

Tài chính - 02/06/2026 07:00

Sau hơn một thập kỷ chống vàng hóa: Đã đến lúc khai thông nguồn lực vàng

Chống vàng hóa từng là một trong những chính sách kinh tế quan trọng nhất của Việt Nam sau giai đoạn bất ổn tiền tệ. Nhưng khi vàng không còn giữ vai trò trong tín dụng hay thanh toán, trọng tâm của cuộc thảo luận đang dần thay đổi: từ việc đưa vàng ra khỏi nền kinh tế sang tìm cách để nguồn lực vàng phục vụ nền kinh tế theo một cách minh bạch và có kiểm soát hơn.

Tài chính - 02/06/2026 06:45

Cổ phiếu OCH giảm sàn sau chuỗi tăng nóng

Sau khi tăng gần 100% chỉ trong khoảng hai tuần, cổ phiếu OCH của CTCP One Capital Hospitality bất ngờ giảm sàn trong phiên giao dịch đầu tháng 6.

Tài chính - 01/06/2026 19:03

NHNN nới 'room' tín dụng cho nhà ở xã hội và khu công nghiệp

NHNN vừa có công văn gửi 25 ngân hàng thương mại cho phép được loại trừ phần dư nợ tăng thêm đối với các khoản vay nhà ở xã hội, khu công nghiệp và khu chế xuất khi xác định giới hạn tăng trưởng tín dụng bất động sản trong năm 2026.

Tài chính - 01/06/2026 14:13

Cổ đông chất vấn khoản 156 tỷ đồng tài sản bị thiếu tại Bảo Minh

Kỳ họp ĐHĐCĐ thường niên của Tổng CTCP Bảo Minh năm nay “nóng” hơn mọi năm khi báo cáo tài chính của tổng công ty bị đơn vị kiểm toán đưa ra ý kiến ngoại trừ, cổ phiếu vào diện cảnh báo và lao dốc mạnh.

Tài chính - 01/06/2026 13:01

NHNN cam kết công bố số liệu dự trữ ngoại hối từ năm 2027

Trong tuyên bố chung giữa Bộ Tài chính Mỹ và Ngân hàng Nhà nước Việt Nam, NHNN cam kết công bố số liệu mua ngoại tệ và dự trữ ngoại hối bắt đầu từ năm 2027.

Tài chính - 01/06/2026 10:29

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

Trong nhiều năm, bất động sản Việt Nam vận hành theo một logic quen thuộc: tín dụng nới thì thị trường nóng, room vốn siết thì thanh khoản lập tức chững lại. Sự xuất hiện của mô hình “đổi vàng lấy nhà” không chỉ là một chính sách bán hàng mới, mà còn gợi mở câu hỏi lớn hơn: liệu hàng chục tỷ USD vàng trong dân có thể trở thành một mắt xích mới trong cấu trúc vốn của thị trường địa ốc?

Tài chính - 01/06/2026 06:45

Cao su Phước Hòa chia thưởng tổng tỷ lệ 94%, kỳ vọng lãi đột biến nhờ đền bù đất

Cao su Phước Hòa đứng trước cơ hội ghi nhận năm bùng nổ lợi nhuận nhờ hàng nghìn tỷ đồng đền bù đất từ các dự án khu công nghiệp trọng điểm. Doanh nghiệp lên phương án chia cổ tức và thưởng cổ phiếu kỷ lục năm nay.

Tài chính - 31/05/2026 10:41

PTSC muốn tăng vốn lên hơn 6.000 tỷ đồng

Thông qua việc phát hành hơn 102,2 triệu cổ phiếu, PTSC muốn tăng vốn điều lệ lên hơn 6.000 tỷ đồng nhằm củng cố năng lực tài chính và đáp ứng nhu cầu vốn chủ sở hữu lớn cho loạt dự án trọng điểm.

Tài chính - 30/05/2026 17:20

Chủ tịch Hoàng Quân: Làm nhà ở xã hội cho thuê phải mất 20 năm mới hoàn vốn

Chủ tịch Hoàng Quân cho biết, khi làm nhà ở xã hội cho thuê, cần 15 - 20 năm để hoàn vốn, trong khi khi ngân hàng thường chỉ cho vay tối đa 5 năm (thực tế thường là 2 năm), yêu cầu xây xong phải bán ngay để trả nợ.

Tài chính - 30/05/2026 13:16

NLTT Trung Nam tiếp tục huy động thành công 173 tỷ đồng trái phiếu

NLTT Trung Nam trong vòng 2 ngày (18-19/5) đã huy động thành công tổng cộng 2.103 tỷ đồng trái phiếu riêng lẻ, phần lớn nguồn vốn được dùng để nhận chuyển nhượng cổ phần tại CTCP Điện gió Trung Nam Trà Vinh 1.

Tài chính - 30/05/2026 07:22

Hơn 18 triệu cổ phiếu Chứng khoán Bảo Minh được 'sang tay'

Từ ngày 19-27/5, đã có 18,15 triệu cổ phiếu BMS của CTCP Chứng khoán Bảo Minh (BMSC) được giao dịch thỏa thuận với giá 15.000 đồng/CP.

Tài chính - 29/05/2026 18:03

Cơ hội đã rõ hơn ở nhiều cổ phiếu riêng lẻ

Ông Nguyễn Minh Hoàng, Trưởng phòng Phân tích Chứng khoán Nhất Việt cho rằng đây chưa phải thời điểm để bi quan. Theo chuyên gia, tỷ lệ rủi ro – lợi nhuận hiện ở mức hấp dẫn khoảng 1:3, trong khi cơ hội đang dần rõ nét hơn ở nhiều cổ phiếu riêng lẻ sau giai đoạn chiết khấu mạnh.

Tài chính - 29/05/2026 11:13

Doanh nghiệp liên hệ với Chứng khoán SSI gia hạn 450 tỷ đồng trái phiếu

Sunway – doanh nghiệp có nhiều mối liên hệ với CTCP Chứng khoán SSI và Chủ tịch Nguyễn Duy Hưng – vừa tiếp tục gia hạn kỳ hạn thêm 1 năm đối với lô trái phiếu trị giá 200 tỷ đồng, trước đó công ty này đã kéo dài thời gian đáo hạn một lô trái phiếu khác trị giá 250 tỷ đồng.

Tài chính - 29/05/2026 11:12

Giá cao su tăng mạnh, doanh nghiệp chưa tin vào chu kỳ mới

Giá cao su thiên nhiên thế giới đã quay trở lại vùng đỉnh của năm 2017 khi thị trường đối mặt với tình trạng nguồn cung suy giảm do yếu tố mùa vụ và nhu cầu tích trữ nguyên liệu gia tăng. Dù vậy, phần lớn doanh nghiệp cao su trong nước vẫn duy trì quan điểm thận trọng đối với kế hoạch năm 2026.

Tài chính - 29/05/2026 06:45

- Đọc nhiều

-

1

Tập đoàn Nhật Bản gần 100 năm tuổi muốn đầu tư chế biến sâu tại Đắk Lắk

-

2

Giá nhà đã gấp 20 lần thu nhập

-

3

Chủ tịch Hoàng Quân: Làm nhà ở xã hội cho thuê phải mất 20 năm mới hoàn vốn

-

4

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

-

5

Xăng E10 phủ sóng toàn quốc: Người dùng đang lo điều gì?

Đáng đọc

- Đáng đọc

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

Tài chính - Update 18 h ago

[Café cuối tuần] Khi bất động sản phải quay về đúng giá trị

Đầu tư - Update 1 week ago