Vì sao các quỹ vốn tư nhân vượt qua thị trường vốn công?

Các công ty start-up công nghệ, các hãng sản xuất đang có xu hướng làm chậm lại quá trình đưa công ty ra thị trường. Họ cố gắng giữ mình là những công ty sử dụng quỹ đầu tư tư nhân thay vì kiếm vốn bằng IPO.

Bài viết dưới đây của tác giả Buttonwood giải thích một phần nguyên nhân diễn ra hiện tượng này.

Sự kiện lớn nhất tại Wall Street vào năm 1956 là vụ chào bán chứng khoán lần đầu tiên ra công chúng (IPO) của một công ty đã giữ nguyên vị là công ty tư nhân trong hơn nửa thế kỷ. Các nhà đầu tư đã xếp hàng để tìm cách mua được cổ phần của Công ty Motor Ford. Giá cổ phiếu tăng 5 USD trong ngày đầu tiên chào bán.

Nhưng vào thời điểm công ty niêm yết trên sàn chứng khoán, Ford không thật sự cần vốn. Henry Ford, nhà sáng lập công ty từ lâu đã chống lại ý tưởng phát hành cổ phiếu bán công khai ra thị trường. Gần một thập kỷ sau khi ông mất vào năm 1947, cuối cùng gia đình ông mới quyết định bán một phần cổ phần của Ford ra công chúng.

Làn sóng IPO của các công ty đình đám năm nay (2019) cũng có vài đặc điểm tương tự. Uber, Lyft, Slack và một số công ty khác không lâu đời như Ford khi niêm yết. Nhưng cũng không phải họ là những công ty trẻ tiên phong. Các công ty mới đang giữ để mình là công ty tư nhân (cổ phần riêng) lâu hơn. Những hãng sản xuất công tại Mỹ đã tụt giảm hơn 1/3 kể từ những năm 1990.

Trong nửa thế kỷ, Henry Ford đã luôn giữ công ty của mình là một công ty tư nhân.

Một trong những lý do là ngày nay các công ty công nghệ cần ít nguồn vốn công hơn. Phần nhiều giá trị của các start-up gắn chặt với ý tưởng hơn là các tài sản cố định như các nhà máy.

Các ông lớn về công nghệ cũng thích những cơ hội về nguồn tài chính mà việc niêm yết công khai mang lại. Nhưng, giống như Henry Ford, họ không thích bị mất quyền kiểm soát cũng như việc bị thẩm tra kỹ lưỡng (đây là vấn đề bít mật kinh doanh đối với những công ty đang nắm ý tưởng).

Vì thế, yếu tố quyết định thay đổi ở đây không còn là yêu cầu về vốn mà là nguồn cung cấp nó. Trước đây, số tiền các công ty chỉ có thể lấy được từ các nguồn vốn công (vốn đại chúng) thì nay chúng đã sẵn sàng được rót ra từ những nguồn tư nhân riêng.

Để hiểu thấu sự trỗi dậy của nguồn vốn tư, cần quay lại thời điểm của Ford khi thị trường tài chính đơn giản hơn nhiều. Nguồn vốn tư là một khoản vay ngân hàng, một hợp đồng giữa người cho vay và người vay, hay tiền cấp vốn kêu gọi từ trong các thành viên gia đình, bạn bè cùng những người hùn vốn kinh doanh.

Nếu số vốn cần có lớn hơn, một công ty có thể phát hành chứng khoán ra những thị trường công - cổ phần cổ đông hay trái phiếu có độ tin cậy cao.

Cũng trong khoảng thời gian Công ty Motor Ford lên sàn, các quỹ đầu tư mạo hiểm bắt đầu xuất hiện để cung cấp vốn cho các công ty khởi nghiệp. Sau đó, vào thập niên 1980, Drexel Burnham Lambert, một ngân hàng đầu tư mới phát có ý tưởng phát hành các trái phiếu giá trị thấp để mua lại các công ty công. Hình thức này còn gọi là LBO.

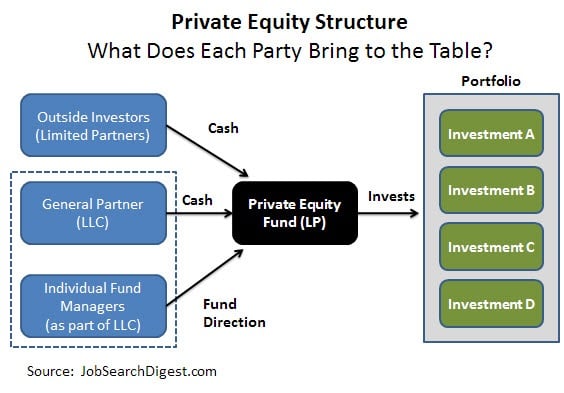

Nó là hình thức mua lại và sáp nhập doanh nghiệp bằng nguồn tài chính đi vay (mua lại cổ phần dựa trên vay nợ đầu cơ). Nhà đầu tư, thường là các quỹ đầu tư cổ phiếu chưa niêm yết, sau khi đạt được một thỏa thuận mua lại doanh nghiệp sẽ dùng tài sản của mình để trả trước cho doanh nghiệp một phần số tiền thỏa thuận.

Ngày nay, những quỹ cổ phần riêng lớn như KKR và Blackstone đã học hỏi kinh nghiệm từ sự bùng nổ việc mua lại (theo hình thức LBO) những năm 1980. Đối thủ cạnh tranh của họ như Apollo và Ares được sáng lập bởi những người học hỏi từ Drexel.

Một quỹ cổ phần riêng là công ty quản lý đầu tư cung cấp hỗ trợ tài chính và đầu tư vào vốn cổ đông cho một công ty start-up hay các công ty đang hoạt động thông qua rất nhiều các chiến lược khác nhau bao gồm cả mua lại cổ phần theo kiểu vay nợ đầu cơ, đầu tư vốn mạo hiểm, vốn phát triển...

Những thay đổi với quy định về thị trường vốn trong những thập niên 1990 và 2000 đã tạo điều kiện cho sự tăng trưởng của thị trường vốn tư nhân. Việc cung cấp vốn tư nhân dễ hơn. Trong khi việc niêm yết trên thị trường đại chúng trở nên khó hơn nhiều.

Có những lý do sâu hơn cho việc thúc đẩy thị trường vốn tư nhân sau khủng hoảng tài chính. Như sụt giảm về lãi suất dài hạn có nguyên nhân một phần bởi các khoản tiền gửi dư thừa, lại bị giảm sâu hơn bởi chính sách tiền tệ dễ dãi của các ngân hàng trung ương. Lợi tức từ cổ phiếu và trái phiếu tập đoàn cũng suy giảm.

Vì vậy, các quỹ đầu tư mạo hiểm tìm kiếm tới những thị trường tư nhân để kiếm được lãi cao hơn. Tuy về bản chất, những thị trường như vậy khó thanh khoản và có phần bị kiểm soát nhiều hơn. Nhưng những nhà đầu tư dũng cảm nghĩ rằng họ sẽ có phần thưởng khi để cho những nguồn tiền neo lại lâu hơn và làm đúng việc họ cần làm.

Việc thiếu nguồn cung cấp tín dụng có nguyên nhân từ những ngân hàng bị ràng buộc về vốn. Một trong những biểu hiện là sự phổ biến của những khoản vay đầu cơ - chứng khoán giống trái phiếu bán cho các nghiệp đoàn của những nhà đầu tư tư nhân. Dễ hơn tài chính ngân hàng và linh hoạt hơn các loại trái phiếu bấp bênh, vốn tư nhân là những nguồn vốn hấp dẫn hơn cho LBO.

Một hình thức khác của tín dụng cá nhân rất giống tín dụng ngân hàng. Một nghiệp đoàn có thể bao gồm một nhóm ít những người cho vay. Khoản vay được họ đáp ứng. Có thể để xây công sở hay tạo nên không gian cho công ty trở lại nhịp độ công việc.

Sự phát triển nguồn cung của những hình thức tư nhân cho vốn cổ phần rất đáng chú ý. Các công ty công nghệ trẻ có quá nhiều lựa chọn. Quỹ tài sản có chủ quyền, những văn phòng gia đình và cả các quỹ lương hưu cố định hiện đang cạnh tranh vì lợi nhuận từ những công ty khá mới chưa niêm yết.

Uber IPO.

Theo Preqin, một nhà cung cấp dữ liệu thì các quỹ cổ phần riêng (tư nhân) đang có 2,4 nghìn tỷ USD chờ để hoạt động. Sự khan hiếm của những mục tiêu sáp nhập và mua lại theo hình thức LBO khả thi khiến nguồn quỹ ngày càng khó đến được với những công ty tốt. Thời gian tồn đọng của những nguồn quỹ đôi khi kéo dài hơn 10 năm.

Ngay cả Henry Ford cũng sẽ tán thưởng một nguồn vốn như vậy. Chúng đang tạo ra nhận thức là những công ty giàu ý tưởng sẽ thích hợp hơn với nguồn vốn tư hơn là các thị trường công. Những công ty này luôn có những bí mật mới được tiết lộ, những hào quang không dứt. Nhưng, nhận thức này cũng giảm đi vai trò về nguồn cung của những thị trường vốn.

Thức tế "thị trường công không đối lập với công nghệ", nhà đầu tư mạo hiểm Ajay Royan of Mithril phát biểu. Steve Jobs đã làm tốt trong thị trường này. Bill Gates cũng vậy. Những gì Silicon Valley đang chứng kiến hiện nay như một chuẩn mực lâu dài có thể chỉ do sự tăng vượt mức của lãi suất thấp bất thường.

- Cùng chuyên mục

1 năm thực hiện Nghị quyết 68: Lan tỏa khí thế khởi sự kinh doanh

Nhiều kết quả nổi bật sau 1 năm thực hiện Nghị quyết 68 của Bộ Chinh trị về phát triển kinh tế tư nhân, nhiều thủ tục hành chính được cắt giảm, nhiều doanh nghiệp tiếp cận được vốn tín dụng,, vốn tư nhân cũng chiếm tới 75% các dự án lớn.... Song kết quả không chỉ năm trong các con số, đằng sau đó là khát vọng kinh doanh, vươn lên cùng đất nước.

Sự kiện - 31/05/2026 16:43

Các tập đoàn lớn Singapore muốn mở rộng đầu tư tại Việt Nam

CapitaLand, Sembcorp, SATS, SEA Limited, Keppel và UOB bày tỏ mong muốn mở rộng đầu tư, hợp tác tại Việt Nam trong các lĩnh vực đô thị xanh, bất động sản công nghiệp, logistics, trung tâm dữ liệu, tài chính số, thương mại điện tử và VSIP thế hệ mới.

Sự kiện - 31/05/2026 14:10

Tổng Bí thư, Chủ tịch nước Tô Lâm: Việt Nam kiên định mục tiêu tăng trưởng hai con số

Tổng Bí thư, Chủ tịch nước Tô Lâm khẳng định Việt Nam không điều chỉnh giảm mục tiêu tăng trưởng, coi tăng trưởng hai con số là yêu cầu cần thiết để hiện thực hóa mục tiêu trở thành quốc gia phát triển, thu nhập cao vào năm 2045.

Sự kiện - 31/05/2026 06:45

Việt Nam đề nghị Hoa Kỳ đánh giá khách quan trong điều tra sở hữu trí tuệ

Việt Nam cho biết việc USTR khởi xướng điều tra theo Mục 301 là thủ tục theo pháp luật Hoa Kỳ, đồng thời nhấn mạnh bảo hộ và thực thi quyền sở hữu trí tuệ là chủ trương nhất quán nhằm cải thiện môi trường đầu tư, thúc đẩy đổi mới sáng tạo và thực hiện các cam kết quốc tế.

Sự kiện - 30/05/2026 21:51

Việt Nam - Singapore mở rộng hệ thống VSIP, thúc đẩy hợp tác kinh tế thế hệ mới

Thêm 5 dự án VSIP được trao giấy chứng nhận đầu tư, tiếp tục khẳng định vai trò biểu tượng của mô hình khu công nghiệp Việt Nam - Singapore trong hợp tác kinh tế song phương.

Sự kiện - 30/05/2026 17:20

Huế công bố quy hoạch mới, kích hoạt 12 dự án hơn 18.400 tỷ đồng

Tại Hội nghị công bố điều chỉnh Quy hoạch thành phố thời kỳ 2021–2030, tầm nhìn đến năm 2050, Huế đã trao chủ trương đầu tư cho 12 dự án, tổng vốn 18.400 tỷ đồng.

Sự kiện - 30/05/2026 15:37

![[Café Cuối tuần] Chi phí vô hình của môi trường đầu tư](https://t.ex-cdn.com/nhadautu.vn/256w/files/news/2026/05/30/z7853985916946_45022f673db42c1e272252cd3af09c89-1700-0822.jpg)

[Café Cuối tuần] Chi phí vô hình của môi trường đầu tư

Đối với doanh nghiệp và nhà đầu tư, mỗi quyết định hành chính không chỉ là một hành vi quản lý. Đó còn là một tín hiệu thể chế. Từ những tín hiệu ấy, họ hình thành nhận thức về mức độ ổn định, khả năng dự báo và sự thân thiện của môi trường kinh doanh.

Sự kiện - 30/05/2026 09:23

'Giải thưởng Quốc gia Bất động sản Việt Nam lần thứ II' sẽ được trao vào ngày 2/6

Lễ trao "Giải thưởng Quốc gia Bất động sản Việt Nam lần thứ II" sẽ diễn ra vào ngày 2/6 tại Trung tâm Hội nghị Quốc gia, Hà Nội.

Sự kiện - 30/05/2026 07:23

Tổng Bí Thư, Chủ tịch nước Tô Lâm đề xuất 6 định hướng kiến tạo hoà bình tại Đối thoại Shangri-La

Tối 29/5, Tổng Bí thư, Chủ tịch nước Tô Lâm đã có bài phát biểu dẫn đề tại Đối thoại Shangri-La lần thứ 23. Tạp chí Nhà đầu tư/Nhadautu.vn trân trọng giới thiệu toàn văn bài phát biểu.

Sự kiện - 30/05/2026 07:16

Quảng Ninh sơ kết một năm vận hành chính quyền địa phương hai cấp

Sáng 29/5, Ban Thường vụ Tỉnh ủy Quảng Ninh tổ chức hội nghị "Sơ kết 1 năm vận hành mô hình tổ chức tổng thể của hệ thống chính trị, mô hình chính quyền địa phương 2 cấp" trên địa bàn tỉnh.

Sự kiện - 29/05/2026 17:30

Kinh tế tư nhân Hà Tĩnh: Tháo rào cản để lớn, không chỉ để sống

Diễn đàn Phát triển kinh tế tư nhân tỉnh Hà Tĩnh năm 2026 khép lại với một thông điệp xuyên suốt, đó là kinh tế tư nhân không còn là "khu vực bổ sung", mà phải trở thành động lực tăng trưởng quan trọng nhất của tỉnh.

Sự kiện - 29/05/2026 14:19

Các 'ông lớn' Thái Lan muốn mở rộng đầu tư dài hạn tại Việt Nam

Tổng Bí thư, Chủ tịch nước Tô Lâm khẳng định Việt Nam sẵn sàng tạo điều kiện thuận lợi cho các nhà đầu tư Thái Lan có năng lực, kinh nghiệm và cam kết gắn bó lâu dài.

Sự kiện - 29/05/2026 07:13

Thái Lan coi Việt Nam là đối tác hàng đầu, khuyến khích doanh nghiệp tăng đầu tư

Thủ tướng Thái Lan Anutin Charnvirakul khẳng định Việt Nam là một trong những đối tác quan trọng hàng đầu của Thái Lan tại khu vực, đồng thời ủng hộ và khuyến khích doanh nghiệp hai nước tăng cường hợp tác, mở rộng đầu tư.

Sự kiện - 28/05/2026 16:52

Động lực mới để đưa hợp tác kinh tế Việt Nam - Philippines thành trụ cột quan trọng hơn

Chuyến thăm cấp Nhà nước tới Philippines của Tổng Bí thư, Chủ tịch nước Tô Lâm được kỳ vọng tạo xung lực mới cho quan hệ Đối tác Chiến lược Việt Nam - Philippines, nhất là trong hợp tác kinh tế, thương mại, năng lượng tái tạo, chuyển đổi số và kinh tế biển.

Sự kiện - 28/05/2026 14:06

Tập đoàn Thái Lan TCC muốn mở rộng sang logistics, tái chế tại Việt Nam

Tổng Bí thư, Chủ tịch nước Tô Lâm hoan nghênh các tập đoàn lớn của Thái Lan, bao gồm TCC, mở rộng đầu tư, kinh doanh tại Việt Nam.

Sự kiện - 28/05/2026 06:45

Việt Nam - Singapore: Từ biểu tượng VSIP đến hợp tác kinh tế thế hệ mới

Chuyến thăm cấp Nhà nước tới Singapore của Tổng Bí thư, Chủ tịch nước Tô Lâm được kỳ vọng tạo thêm động lực để hai nước cụ thể hóa khuôn khổ Đối tác Chiến lược toàn diện, thúc đẩy hợp tác đầu tư, thương mại, tài chính, công nghệ, đổi mới sáng tạo và các VSIP thế hệ mới.

Sự kiện - 27/05/2026 09:41

- Đọc nhiều

Đáng đọc

- Đáng đọc

[Café cuối tuần] Khi bất động sản phải quay về đúng giá trị

Đầu tư - Update 1 week ago