Phân khúc căn hộ - điểm sáng hiếm hoi của thị trường bất động sản trong tháng 7

Trước tác động từ dịch bệnh, lần đầu tiên phân khúc đất nền ở các tỉnh vùng ven TP.HCM không ghi nhận nguồn cung mới. Điểm sáng của thị trường nằm ở phân khúc căn hộ khi có 2 dự án mở bán nhưng đó chỉ là giai đoạn tiếp theo.

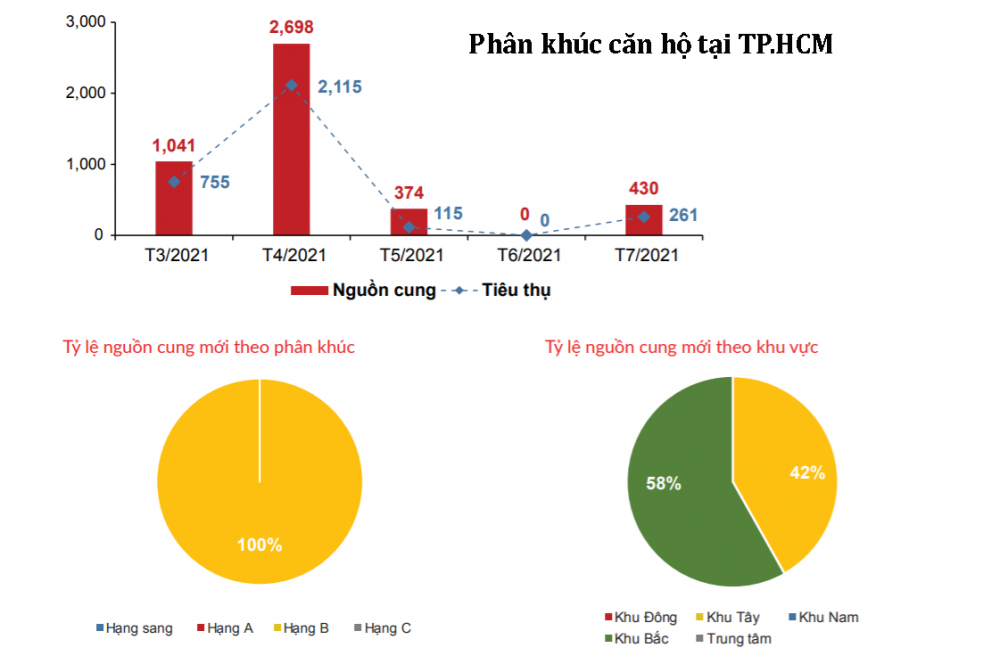

Báo cáo của DKRA cho thấy, thị trường bất động sản căn hộ TP.HCM trong tháng 7 ghi nhận 2 dự án mở bán (cả 2 đều là giai đoạn tiếp theo của dự án đã mở bán trước đó) với khoảng 430 căn. Nguồn cung mới tuy có sự phục hồi so với tháng 6 nhưng chỉ bằng 13% so với tháng 7/2020 (3.234 căn).

Lượng tiêu thụ đạt khoảng 61% nguồn cung mới với khoảng 261 căn bán được, bằng 10% so với lượng tiêu thụ cùng kỳ năm trước (2.644 căn). Các căn hộ được mở bán chủ yếu thuộc phân khúc trung cấp với vị trí khá xa trung tâm, chủ yếu tập trung ở khu Tây và khu Bắc thành phố.

Dịch COVID-19 diễn biến phức tạp cũng như việc áp dụng Chỉ thị 16 tại TP. HCM gây sức ép lên nguồn cung lẫn lượng tiêu thụ dự án mới trong tháng. Tình hình giao dịch thứ cấp cũng sụt giảm đáng kể.

Trong tháng, thị trường cũng ghi nhận thêm nguồn cung mới ở Bình Dương với 571 căn hộ đến từ 5 dự án, nâng tổng nguồn cung của cả TP.HCM và các tỉnh giáp ranh lên 1.001 căn. Toàn thị trường tiêu thụ được khoảng 634 căn, chiếm tỷ trọng 63% nguồn cung mới, bằng 21% lượng tiêu thụ cùng kỳ năm trước (3,023 căn).

Thị trường bất động sản căn hộ TP. HCM trong tháng 7 ghi nhận 2 dự án mở bán với khoảng 430 căn.

DKRA nhận định, nhiều chủ đầu tư và sàn môi giới tổ chức bán hàng bằng hình thức trực tuyến, nhưng vẫn khó tạo được hiệu ứng như các sự kiện bán hàng truyền thống.

Ở phân khúc nhà phố và biệt thự, TP.HCM không có nguồn cung mới trong tháng 7. Tình hình dịch bệnh bùng phát mạnh tại TP.HCM đã tác động tiêu cực đến thị trường. Nhiều chủ đầu tư phải thay đổi kế hoạch, thời gian bán hàng để phù hợp với lệnh giãn cách xã hội của TP. Giao dịch thứ cấp ghi nhận kém sôi động và tiếp tục xu hướng giảm.

Tại các tỉnh giáp ranh, Đồng Nai vẫn là địa phương cung cấp nguồn cung chính với 424 căn, cùng với đó là Bình Dương với 36 căn. Tỷ lệ tiêu thụ của toàn thị trường đạt 47%, tăng 2,7 lần so với tháng 6.

Đáng chú ý, phân khúc đất nền ở các tỉnh giáp ranh không có dự án mở bán. Đây là lần đầu tiên thị trường thiếu vắng nguồn cung mới .

Sức cầu chung toàn thị trường giảm đáng kể, thanh khoản giảm mạnh so với giai đoạn trước khi dịch bùng phát. Vào cuối tháng, thị trường xuất hiện một số nhà đầu tư có sử dụng đòn bẩy tài chính, chịu áp lực về lãi vay, họ chấp nhận cắt lỗ, giảm giá bán hoặc giảm một phần lợi nhuận để thu hồi dòng vốn.

Theo DKRA, sự phục hồi của thị trường phụ thuộc vào tình trạng khống chế dịch bệnh ở địa bàn TP. HCM và các tỉnh vùng ven.

- Cùng chuyên mục

Muốn doanh nghiệp giữ nhà để cho thuê, phải mở đường cho REITs

Việc phát triển nhà ở cho thuê đang được Chính phủ đặt lên vị trí ưu tiên trong lần sửa đổi Luật Nhà ở. Tuy nhiên, theo các chuyên gia, nếu không giải được bài toán dòng vốn và cơ chế thoái vốn cho doanh nghiệp, mục tiêu hình thành một thị trường nhà ở cho thuê chuyên nghiệp sẽ rất khó trở thành hiện thực.

Đầu tư - 10/07/2026 14:06

Doanh nghiệp Hàn Quốc mở rộng đầu tư PCB bán dẫn tại Bắc Ninh

Doanh nghiệp Hàn Quốc TLB huy động hơn 133 tỷ won để xây dựng nhà máy thứ hai tại Bắc Ninh, qua đó đặt mục tiêu nâng gấp đôi công suất thực tế phục vụ nhu cầu PCB cho mô-đun bộ nhớ và máy chủ AI.

Đầu tư - 10/07/2026 13:32

Arque Degi lập ba pháp nhân triển khai tổ hợp hơn 8.500 tỷ ở Gia Lai

CTCP Arque Degi vừa thành lập ba pháp nhân mới nhằm triển khai ba phân khu thuộc tổ hợp khu đô thị, dịch vụ du lịch nổi có tổng vốn đầu tư hơn 8.554 tỷ đồng, quy mô trên 572 ha tại khu vực đầm Đề Gi (Gia Lai).

Đầu tư - 10/07/2026 11:44

Becamex hé lộ bước đi mới tại khu công nghiệp hơn 4.600 tỷ ở Khánh Hòa

Khu công nghiệp Ninh Xuân 1 có vốn đầu tư hơn 4.600 tỷ đồng tại Khánh Hòa vừa có thêm bước tiến mới khi Becamex quyết định thành lập công ty con, vốn điều lệ gần 695 tỷ đồng nhằm trực tiếp triển khai dự án.

Đầu tư - 10/07/2026 08:35

Dự án Golden Hills City của Trung Nam tăng vốn từ 4.400 tỷ lên gần 15.500 tỷ đồng

Dự án Golden Hills City vừa được UBND TP. Đà Nẵng chấp thuận điều chỉnh chủ trương đầu tư, nâng tổng vốn từ khoảng 4.400 tỷ đồng lên gần 15.500 tỷ đồng.

Đầu tư - 10/07/2026 08:32

Quảng Ninh thông qua 24 nghị quyết thúc đẩy tăng trưởng

Kinh tế Quảng Ninh tiếp tục duy trì đà tăng trưởng tích cực trong 6 tháng đầu năm 2026, với GRDP ước đạt 11,11%, thuộc nhóm dẫn đầu cả nước. Đây là nền tảng quan trọng để tỉnh đặt mục tiêu tăng trưởng cả năm trên 13%.

Đầu tư - 10/07/2026 06:27

'Thể chế minh bạch quyết định sức hút của trung tâm tài chính'

Theo ông Jeffrey Swiger, Giám đốc Công ty Tư vấn và Quản lý Dự án Quỹ Đầu tư Dubai, yếu tố quyết định khả năng thu hút dòng vốn nằm ở một thể chế minh bạch, cơ chế giải quyết tranh chấp đáng tin cậy và chất lượng quản trị thị trường.

Đầu tư - 09/07/2026 14:56

Phó Chủ tịch PNJ: 'Đôi khi doanh nghiệp phải chấp nhận từ bỏ những mô hình cũ'

Chia sẻ tại lễ công bố InnoEx 2026, ông Lê Trí Thông, Phó Chủ tịch HĐQT PNJ, cho rằng doanh nghiệp có thể đã bước vào "điểm uốn" ngay cả khi doanh thu và lợi nhuận vẫn tăng trưởng. Theo ông, trong bối cảnh AI và chuỗi giá trị toàn cầu thay đổi nhanh chóng, đổi mới không còn là lựa chọn sau khủng hoảng mà phải diễn ra trước khi động lực tăng trưởng cũ cạn kiệt.

Đầu tư - 09/07/2026 14:00

Nhà cung cấp kính siêu mỏng cho Samsung Display mở nhà máy thứ hai tại Thái Nguyên

Nhà máy thứ hai của Dowooinsys Vina có tổng vốn đầu tư 130 triệu USD, dự kiến nâng năng lực sản xuất kính siêu mỏng tại Thái Nguyên lên tối đa 3 triệu sản phẩm mỗi tháng.

Đầu tư - 09/07/2026 07:33

Wistron nâng ngân sách xây dựng, thiết bị tại Ninh Bình lên 178 triệu USD

Tập đoàn công nghệ Đài Loan Wistron bổ sung 24,5 triệu USD cho việc xây dựng nhà máy và công trình phụ trợ tại Khu công nghiệp Kim Bảng.

Đầu tư - 08/07/2026 14:16

Idemitsu mở rộng hệ sinh thái năng lượng tại Việt Nam với nhà máy ở Gia Lai

Sau hơn ba thập kỷ hiện diện tại Việt Nam, Idemitsu Kosan (Nhật Bản) tiếp tục mở rộng hệ sinh thái năng lượng bằng dự án nhà máy viên nén sinh khối tại Gia Lai, bên cạnh danh mục đầu tư trải dài từ thăm dò dầu khí, lọc hóa dầu đến bán lẻ xăng dầu và dầu nhờn.

Đầu tư - 08/07/2026 09:52

Đà Nẵng muốn token hóa các dự án hạ tầng gần 4 tỷ USD để huy động vốn toàn cầu

Trung tâm Tài chính quốc tế Việt Nam tại Đà Nẵng (VIFC Đà Nẵng) đang định hướng tiên phong triển khai token hóa tài sản thực (Real World Assets - RWA) đối với các dự án hạ tầng quy mô lớn, mở thêm kênh huy động vốn quốc tế bên cạnh nguồn vốn ngân sách và các hình thức tài chính truyền thống.

Đầu tư - 08/07/2026 06:45

M&A bất động sản: Khi 'khẩu vị' FDI thay đổi

Bất chấp bối cảnh kinh tế toàn cầu còn nhiều biến động, thị trường M&A bất động sản Việt Nam vẫn duy trì sức hút với dòng vốn ngoại trong nửa đầu năm 2026. Tuy nhiên, thay vì chạy theo kỳ vọng tăng giá, nhà đầu tư đang ưu tiên các dự án có pháp lý minh bạch, khả năng tạo dòng tiền ổn định và hiệu quả vận hành, trong khi trung tâm dữ liệu được dự báo sẽ trở thành điểm nóng giao dịch trong thời gian tới.

Đầu tư - 08/07/2026 06:45

Catalan đề xuất đầu tư khu công nghiệp gần 1.900 tỷ tại Nghệ An

CTCP Công nghiệp Catalan đề xuất đầu tư Dự án xây dựng và kinh doanh kết cấu hạ tầng Khu công nghiệp Nghĩa Đàn tại xã Nghĩa Thọ (Nghệ An) với quy mô hơn 144 ha, tổng vốn đầu tư hơn 1.885 tỷ đồng.

Đầu tư - 07/07/2026 14:58

Ông chủ phía sau dự án bệnh viện gần 5.000 tỷ đồng 'đắp chiếu' ở Đà Nẵng

Dự án Bệnh viện quốc tế chất lượng cao Đà Nẵng có tổng vốn đầu tư gần 5.000 tỷ đồng được cấp giấy chứng nhận đầu tư từ năm 2014 nhưng đến nay vẫn "đắp chiếu". Kết luận thanh tra mới đây đã chỉ ra hàng loạt tồn tại, sai phạm trong quá trình triển khai dự án.

Đầu tư - 07/07/2026 06:45

Các tập đoàn toàn cầu không còn đến Việt Nam vì ưu đãi

Trong cuộc đua thu hút FDI thế hệ mới, ưu đãi thuế không còn là “lá bài” quyết định. Theo TS. Sử Ngọc Khương, điều các tập đoàn đa quốc gia tìm kiếm là một môi trường đầu tư ổn định, có thể dự báo chính sách, bảo vệ tài sản và đủ niềm tin để đưa ra những quyết định đầu tư hàng chục năm.

Đầu tư - 07/07/2026 06:45

- Đọc nhiều

Đáng đọc

- Đáng đọc

Bộ Chính trị ban hành Nghị quyết mới về FDI

Sự kiện - Update 3 week ago

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

Tài chính - Update 1 month ago

[Café cuối tuần] Khi bất động sản phải quay về đúng giá trị

Đầu tư - Update 1 month ago