MBS: Thị trường tiếp tục đi lên, nhưng sẽ phân hoá gay gắt

Thị trường chứng khoán Việt Nam sẽ tiếp tục trong trạng thái tích cực nhưng phân hóa với từng câu chuyện riêng. Tuy nhiên, biến số lạm phát sẽ là tâm điểm được chú ý tới để lựa chọn nhóm ngành phù hợp nhất là khi nhiều biến số vĩ mô đang thay đổi rõ ràng trước các tác động từ bên ngoài.

Thị trường có thể tăng đến vùng 1.688 điểm trong năm nay. Ảnh: Trọng Hiếu.

Sáng 15/3 tại Hà Nội, Tạp chí Nhà đầu tư/ Tạp chí điện tử Nhadautu.vn tổ chức toạ đàm "Nhận diện cơ hội thị trường chứng khoán năm 2022" nhằm mang tới không gian thảo luận, trao đổi và làm rõ hơn các cơ hội đầu tư, cũng như chỉ ra những rủi ro và đề xuất giải pháp tháo gỡ rào cản nhằm thúc đẩy thị trường chứng khoán phát triển bền vững.

Trong khuôn khổ toạ đàm, Nhadautu.vn xin giới thiệu bài tham luận của ông Hoàng Công Tuấn – Kinh tế trưởng CTCP Chứng khoán Quân đội (MBS), với tựa đề: "Kịch bản kinh tế và thị trường chứng khoán năm 2022":

Kịch bản kinh tế thế giới và Việt Nam trong năm 2022

Triển vọng kinh tế thế giới bị phủ bóng đen bởi cuộc xung đột giữa Nga và Ukraine. Tuy nhiên, quy mô GDP của cả Nga và Ukraina chiếm tỷ trọng khá nhỏ trong GDP toàn cầu (khoảng trên 3%), do đó cuộc chiến tranh Nga và Ukraina sẽ không thể làm đảo ngược xu hướng phục hồi của kinh tế toàn cầu sau đại dịch COVID-19, trừ khi cuộc chiến này sẽ mất kiểm soát và lan sang các quốc gia khác với sự tham gia của Nato và các đồng minh, hoặc Mỹ và EU áp dụng các biện pháp trừng phạt khắc nghiệt đối với ngành dầu khí của Nga khiến giá dầu mỏ và khí đốt tăng vọt vượt ngoài khả năng chịu đựng của nền kinh tế thế giới. IMF dự báo tăng trưởng kinh tế toàn cầu 2022 ở mức 4,4% và lạm phát ở mức 3,5%.

Theo đánh giá sơ bộ, nếu giá dầu thô bị đẩy lên mức 150 USD/thùng, GDP toàn cầu sẽ giảm một nửa và lạm phát toàn cầu sẽ tăng gấp đôi lên trên mức 7%. Tuy nhiên, sau rất nhiều áp lực, các quốc gia Châu Âu đã không áp dụng các biện pháp cấm vận đối với lĩnh vực dầu khí của Nga do đó giá dầu Brent sau khi chạm ngưỡng 131 USD/thùng đã giảm trở lại về mức 112 USD/thùng. Chứng khoán MBS đánh giá với mức giá dầu giao động quanh mức này, tăng trưởng kinh tế thế giới có thể giảm 0,3% và lạm phát gia tăng 0,3% so với kịch bản cơ sở của IMF do sự gia tăng của giá dầu. Tuy nhiên, Chứng khoán MBS cũng nhấn mạnh điều này sẽ không thay đổi cơ bản xu hướng phục hồi của nền kinh tế thế giới sau dịch COVID-19.

Về kinh tế Việt Nam, Chứng khoán MBS đánh giá xu hướng phục hồi sau đại dịch COVID-19 là rõ ràng khi các biện pháp giãn cách xã hội hoàn toàn được dỡ bỏ và các ngành nghề dịch vụ được mở cửa hoàn toàn trở lại. Mối quan hệ của Kinh tế Việt Nam và kinh tế Nga, Ukraine khá nhỏ, do đó cuộc xung đột tại Nga và Ukraine không có tác động trực tiếp đến kinh tế Việt Nam.

Kinh tế Việt Nam chỉ chịu tác động trên giác độ là một nền kinh tế mở. Do đó, áp lực lạm phát, tỷ giá của Việt Nam sẽ gia tăng khi cuộc chiến tranh Nga – Ukraine khiến giá dầu và các hàng hóa cơ bản tăng mạnh tác động đến lạm phát tại iệt Nam.

Kịch bản cơ sở nếu không có cuộc xung đột Nga – Ukraina, tăng trưởng GDP của Việt Nam dự kiến là 6,5% và lạm phát ở mức 3,5%.

Nếu cuộc xung đột khiến giá dầu Brent dao động quanh 120 USD/thùng, GDP sẽ giảm 0,15% và lạm phát sẽ tăng thêm 0,9% so với kịch bản cơ sở.

Nếu cuộc xung đột khiến giá dầu Brent giao động quanh 130 USD/thùng, GDP sẽ giảm 0,3% và lạm phát sẽ tăng thêm 1,45% so với kịch bản cơ sở.

Về tỷ giá VND/USD, do lạm phát kỳ vọng tại Mỹ hiện tại cao hơn đáng kể so với lạm phát tại Việt Nam (quanh 8% so với quanh 4%) , trong khi mặt bằng lãi suất tại Mỹ năm 2022 (kể cả trong trưởng hợp FED tăng lãi suất 5 lần) cũng còn thấp hơn đáng kể so với VND, do đó VND không chịu nhiều áp lực giảm giá về phương diện cơ bản so với USD trong năm 2022.

Bên cạnh đó, về mặt cung cầu, NHNN Việt Nam đã tích lũy đủ lượng dự trữ ngoại hối trên 4,5 tháng nhập khẩu do đó nguồn USD vẫn khá dồi dào. USD-Index tăng mạnh lên mức 99 điểm từ mức 97 điểm trong các ngày gần đây và gây áp lực nhẹ lên VND song không đáng quan ngại do yếu tố tác động từ xung đột Nga – Ukraine chỉ mang tính tạm thời. Chứng khoán MBS đánh giá, tỷ giá VND/USD năm 2022 cũng sẽ chỉ tăng dưới 1,5%.

Thị trường chứng khoán Việt Nam sẽ tiếp tục tích cực nhưng phân hóa với các câu chuyện riêng

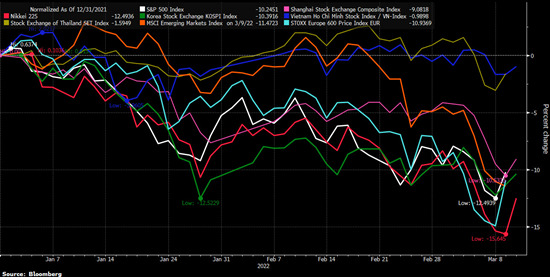

Thị trường chứng khoán toàn cầu chao đảo khi phải đối mặt với bất lợi kép từ căng thẳng địa chính trị giữa Nga và Ukraina, bên cạnh đó là sức ép từ lạm phát khiến ngân hàng trung ương Mỹ (Fed) nâng lãi suất để làm dịu đà tăng từ lạm phát.

Nhiều thị trường chứng khoán, đặc biệt là các thị trường phát triển đã rơi vào trạng thái điều chỉnh (tức giảm hơn 10% kể từ đỉnh gần nhất) hoặc ngấp nghé trạng thái thị trường đầu cơ giá xuống (bear market).

Chỉ số theo dõi chứng khoán toàn cầu đã giảm 10,7% dưới sức ép từ thị trường Châu Âu 14,8%, thị trường Mỹ hơn 10% hay các thị trường lớn ở Châu Á như Nhật Bản giảm hơn 15,6%, Hàn quốc giảm hơn 18%, đáng chú ý là thị trường Hong Kong đã rơi vào trạng thái thị trường đầu cơ giá xuống.

Trong khi đó, chứng khoán khu vực Đông Nam Á, Mỹ La tinh hay Châu phi lại ít chịu ảnh hưởng từ các yếu tố như lạm phát, lãi suất hay căng thẳng địa chính trị. Lạm phát ở hầu hết các nước châu Á vẫn thấp hơn nhiều so với các nền kinh tế phương Tây, bao gồm Mỹ, nơi chỉ số giá tiêu dùng trong tháng 1 tăng 7,5% so với một năm trước đó. Đây là mức tăng lạm phát mạnh nhất trong bốn thập kỷ ở nền kinh tế lớn nhất thế giới. Không giống như Mỹ, hầu hết các nền kinh tế châu Á vẫn thừa công suất lao động với nhiều tài xế taxi, nhân viên khách sạn và nhà hàng vẫn chưa tìm được việc làm toàn thời gian sau khi mất việc trong đại dịch. Nhiều nhà kinh tế vẫn tin rằng châu Á sẽ có thể kiểm soát lạm phát trong bối cảnh tốc độ tăng trưởng tiêu dùng yếu đang kéo dài ở nhiều nước trong khu vực. Những cú sốc về nguồn cung, bao gồm tình trạng tắc nghẽn cảng và chi phí vận chuyển tăng vọt tiếp tục ám ảnh hầu hết các nền kinh tế phát triển ở phương Tây nhưng lại không ảnh hưởng nhiều đến châu Á.

Cuộc họp chính sách tiền tệ của Fed sẽ diễn ra giữa tháng 3 này. Giới đầu tư đặt cược gần như chắc chắn vào khả năng Fed nâng lãi suất 0,25 điểm phần trăm trong lần họp này, và chờ xem liệu Fed sẽ phát tín hiệu như thế nào về đường đi của chính sách tiền tệ khi xung đột vũ trang Nga-Ukraine đặt ra những rủi ro mới đối với tăng trưởng và lạm phát.

Những nguy cơ của một nền kinh tế đình trệ, một sự kết hợp hiếm hoi của việc giá cả tăng vọt trong một nền kinh tế suy yếu đang hiển hiện trên thị trường trái phiếu. Mức lạm phát bình quân 10 năm vừa tăng lên mức cao nhất kể từ năm 2005, trong khi đường cong lợi suất - mức chênh lệch của lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm và 2 năm – đang thu hẹp xuống mức chưa từng thấy kể từ sau đại dịch. Lịch sử cho thấy một sự đảo ngược hoàn toàn của đường cong lợi suất như đã xảy ra vào năm 2019, sẽ báo hiệu một sự thu hẹp của thị trường.

Dù vậy, như đã đề cập, thị trường chứng khoán Việt Nam nói riêng và khu vực Đông Nam Á nói chung vẫn ngược dòng so với các thị trường lớn trên thế giới khi dòng vốn đầu tư quốc tế xem đây là khu vực trú ẩn an toàn trước cơn bão ở các thị trường phát triển. Các nước này có lợi thế xuất khẩu các hàng hóa cơ bản do vậy được hưởng lợi khi giá hàng hóa ở mức cao kỷ lục như hiện nay.

Chỉ số VN-Index vẫn trong xu hướng đi ngang kể từ đầu năm và dao động trong vùng từ 1.470 điểm đến 1.510 điểm, trong 5 tuần trở lại đây chỉ số này đã tăng tới 4 tuần.

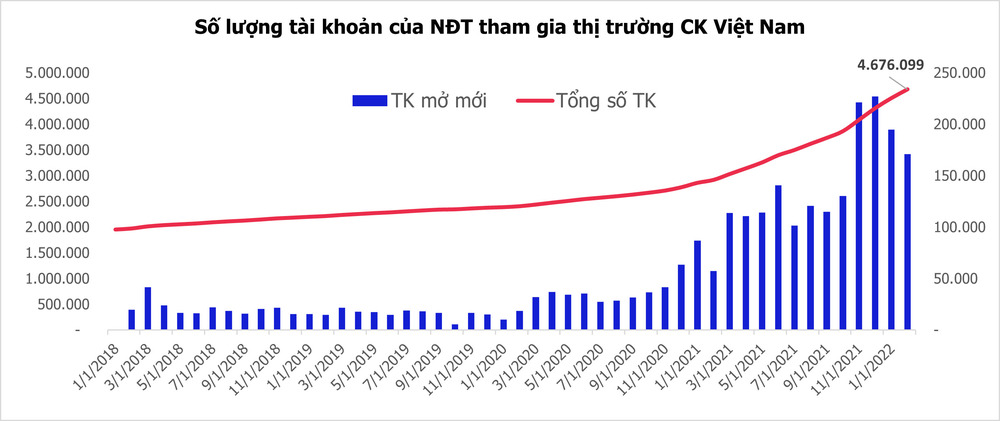

Động lực chính giúp thị trường chống đỡ tốt với các tác động bên ngoài đến từ dòng tiền nội. Số liệu từ Trung tâm lưu ký Chứng khoán Việt Nam (VSD) cho biết trong tháng 2/2022, nhà đầu tư trong nước mở mới 210.883 tài khoản chứng khoán, tăng hơn 16.000 tài khoản so với tháng liền trước. Lũy kế 2 tháng đầu năm 2022, nhà đầu tư trong nước mở mới tổng cộng hơn 405.000 tài khoản chứng khoán, lớn hơn tổng lượng tài khoản mở mới trong cả năm 2020 (393.659 tài khoản).

Tính tới cuối tháng 2/2022, tổng số tài khoản chứng khoán tại Việt Nam bao gồm cả nhà đầu tư trong nước và nhà đầu tư nước ngoài là hơn 4,7 triệu tài khoản. Theo thống kê, thanh khoản bình quân toàn thị trường ở tháng 3 đã tăng lên mức 34.700 tỷ đồng, cao nhất kể từ đầu năm tới nay và cao hơn so với mức bình quân năm 2021 ở 26.300 tỷ đồng. Đây là dấu hiệu rất tích cực khi thị trường đang lo ngại dòng tiền năm nay không được thuận lợi như năm ngoái khi các ngành nghề hoạt động trở lại sẽ hút dòng tiền trở lại hoạt động kinh doanh thay vì đầu tư tài chính như năm vừa qua.

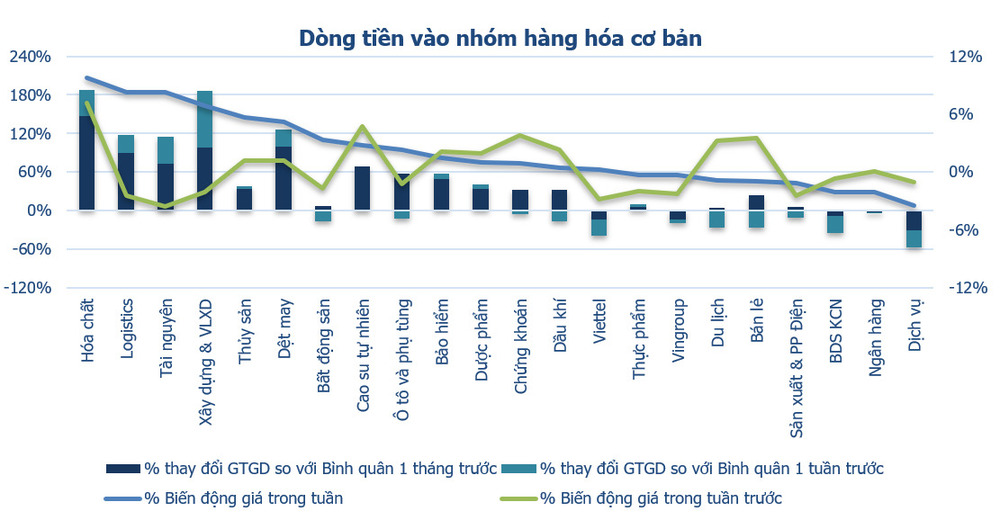

Dòng tiền nhàn rỗi tiếp tục đổ vào kênh chứng khoán bất chấp nền kinh tế đang dần tái mở cửa hoàn toàn kể từ giữa tháng 3 này, tuy nhiên có sự phân hóa rõ rệt khi nhóm cổ phiếu được hưởng lợi từ đà tăng của giá hàng hóa cơ bản đã thu hút được dòng tiền trong khi nhóm cổ phiếu bluechips trong đó có nhóm cổ phiếu ngân hàng chịu sức ép khi dòng tiền rút ra để tìm cơ hội ở nhóm cổ phiếu vừa và nhỏ. So với cuối tháng 1, trong khi chỉ số VN-Index chỉ tăng nhẹ 1,78%, thậm chí chỉ số VN30 còn giảm 0,45% thì nhóm midcap và smallcap đã có sự phục hồi ấn tượng, lần lượt tăng 7,55% và 17%.

Nhìn chung, các nhóm cổ phiếu có mức tăng mạnh hiện nay là các nhóm được hưởng lợi từ đà tăng của hàng hóa cơ bản, từ nền kinh tế mở cửa và sự gián đoạn của chuỗi cung ứng toàn cầu như: dầu khí, thủy sản, dệt may, cảng biển, hóa chất, du lịch,..

Kể từ đầu năm, khối ngoại bán ròng 2.854 tỷ đồng trên toàn thị trường, so với năm ngoái đà bàn ròng từ khối ngoại đang giảm dần khi dòng tiền đầu tư quốc tế vẫn đang vào ròng ở các thị trường khu vực Đông Nam Á như Thái Lan, Indonesia, Malaysia và Philippines.

Trong tháng ngắn hạn, Chứng khoán MBS cho rằng tác động của các sự kiện xung đột chính trị, hay dự đoán câu chuyện lãi suất của Fed gần như đã và đang phản ánh khả rõ vào thị trường chung. Fed sẽ bớt “diều hâu” hơn trong bối cảnh địa chính trị, kinh tế còn nhiều khó khăn. Mặc dù dư âm ảnh hưởng vẫn còn với những nhịp rung lắc có thể diễn ra nhưng không tác động có thể không còn quá mạnh.

Thị trường chứng khoán Việt Nam sẽ tiếp tục trong trạng thái tích cực nhưng phân hóa với từng câu chuyện riêng và những cổ phiếu đã và đang được hưởng lợi từ giá hàng hóa (phân bón, cao su, dầu khí, than…), khởi động từ câu chuyện đầu tư công (thép, xây dựng hạ tầng, BĐS…), đến phục hồi kinh tế hướng xuất khẩu (thủy sản, dệt may, logistic…), hay tài chính(chứng khoán, bảo hiểm…) vẫn sẽ là nhóm hoạt động tốt trong 6 tháng đầu năm.

Nhà đầu tư có lẽ sẽ quan tâm nhiều hơn đến câu chuyện cụ thể của từng doanh nghiệp, và thông tin từ kỳ ĐHĐCĐ năm nay. Tuy nhiên, biến số lạm phát sẽ là tâm điểm được chú ý tới để lựa chọn nhóm ngành phù hợp nhất là khi nhiều biến số vĩ mô đang thay đổi rõ ràng trước các tác động từ bên ngoài.

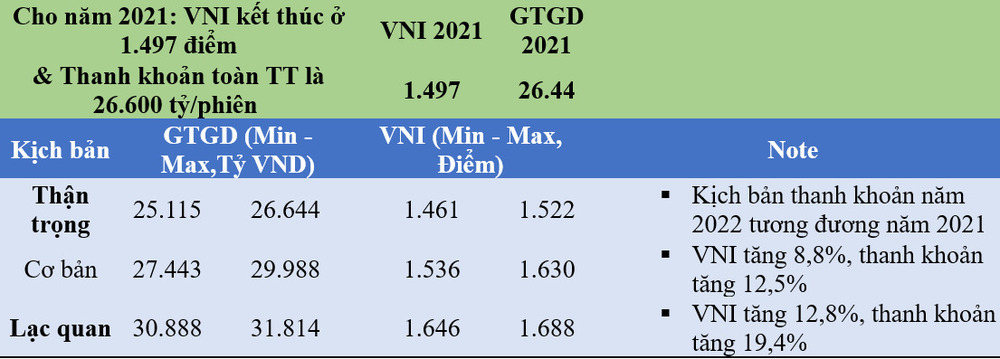

Theo mô hình dự báo của Chứng khoán MBS, trong kịch bản lạc quan với thanh khoản bình quân toàn thị trường đang đạt mức từ 30 nghìn – 31,8 nghìn tỷ tăng 20,6% so với mức bình quân của năm ngoái thì chỉ số Vn-index có thể đạt từ 1.646 điểm đến 1.688 điểm.

Trong kịch bản cơ bản, với thanh khoản toàn thị trường chỉ dao động trong vùng 27.400 tỷ đồng đến 29.900 tỷ đồng, chỉ số VN-Index có thể đạt mức 1.536 điểm đến 1.630 điểm.

- Cùng chuyên mục

Nhiều doanh nghiệp lãi lớn nhờ bán dự án bất động sản

Trong bối cảnh pháp lý bất động sản được gỡ vướng, dòng chảy tín dụng khơi thông, nhiều doanh nghiệp chốt thương vụ bán dự án, báo lãi đột biến.

Tài chính - 30/10/2025 09:06

HAGL muốn niêm yết hai công ty con, mở rộng đầu tư vào nông nghiệp

CTCP Hoàng Anh Gia Lai có kế hoạch đưa Công ty TNHH Hưng Thắng Lợi Gia Lai và CTCP Gia Súc Lơ Pang lên sàn, đồng thời, mở rộng diện tích trồng mới cà phê và sầu riêng.

Tài chính - 30/10/2025 08:05

Định hướng xây dựng cơ chế, chính sách tháo gỡ khó khăn phát triển năng lượng quốc gia

Bộ Công Thương đang xây dựng và hoàn thiện hồ sơ dự thảo Nghị quyết của Quốc hội về các cơ chế, chính sách tháo gỡ khó khăn phát triển năng lượng quốc gia giai đoạn 2026-2030.

Tài chính - 30/10/2025 08:00

Thúc đẩy chuyển đổi năng lượng xanh tại Việt Nam: Nhìn từ kinh nghiệm quốc tế

Chuyển đổi năng lượng xanh không chỉ là bài toán của vốn đầu tư hay công nghệ, mà là bài toán của tư duy phát triển – nơi khoa học, tài chính và doanh nghiệp cùng chia sẻ trách nhiệm vì một Việt Nam xanh, tự cường và hội nhập.

Tài chính - 30/10/2025 08:00

Vai trò và giải pháp của EVN trong triển khai Nghị quyết 70 của Bộ Chính trị nhằm góp phần đạt mục tiêu giảm phát thải 15–35% đến năm 2030

EVN đã xác định rõ các định hướng chiến lược trong giai đoạn tới nhằm góp phần thực hiện mục tiêu quốc gia về giảm phát thải khí nhà kính trong hoạt động năng lượng từ 15–35% so với kịch bản phát triển thông thường đến năm 2030.

Tài chính - 30/10/2025 08:00

Các giải pháp của VietinBank trong thực hiện mục tiêu tăng trưởng xanh, phát triển bền vững

Không chỉ cung cấp tài chính, VietinBank còn thực hiện chức năng hỗ trợ kỹ thuật, đẩy mạnh tích hợp phát triển xanh và bền vững vào hoạt động kinh doanh của các doanh nghiệp, đóng góp vào mục tiêu phát triển bền vững của Việt Nam.

Tài chính - 30/10/2025 07:30

Thúc đẩy tín dụng cho năng lượng xanh: Thực tiễn tại Agribank và đề xuất giải pháp

Thúc đẩy tín dụng cho năng lượng xanh là sứ mệnh chung của toàn xã hội và Agribank cam kết đồng hành cùng Chính phủ trong thực hiện Nghị quyết 70, chủ động tiếp cận và cấp tín dụng cho các dự án năng lượng xanh, góp phần đưa Việt Nam trở thành quốc gia phát triển xanh và bền vững.

Tài chính - 30/10/2025 07:00

Tín dụng xanh hỗ trợ xanh hóa ngành năng lượng tại Việt Nam

Đến 30/6/2025 dư nợ tín dụng xanh của hệ thống đạt trên 736 nghìn tỷ đồng, tăng 8,35% so với cuối năm 2024, chiếm tỷ trọng 4,3% tổng dư nợ toàn nền kinh tế, tập trung chủ yếu vào các ngành năng lượng tái tạo, năng lượng sạch, nông nghiệp xanh.

Tài chính - 30/10/2025 07:00

Cơ chế tài chính – tín dụng thúc đẩy chuyển đổi năng lượng xanh

Để thực hiện mục tiêu tăng trưởng kinh tế quốc gia hai con số trong giai đoạn 2026–2030, đòi hỏi ngành năng lượng phải tiên phong đi trước, phát triển ổn định và bền vững.

Tài chính - 30/10/2025 07:00

Loạt cơ chế đột phá tháo gỡ khó khăn, phát triển năng lượng sắp trình Quốc hội

Hội thảo "Chuyển đổi năng lượng xanh nhìn từ Nghị quyết 70 của Bộ Chính trị" nhằm góp phần tuyên truyền, tổ chức thực hiện Nghị quyết 70 của Bộ Chính trị về bảo đảm an ninh năng lượng quốc gia đến năm 2030, tầm nhìn 2045.

Tài chính - 30/10/2025 07:00

Tăng trưởng mạnh trong quý 3, Antesco vượt kế hoạch lợi nhuận năm chỉ sau 9 tháng

Sau 9 tháng đầu năm 2025, lãi sau thuế của Antesco tăng 64% lên 100,2 tỷ đồng, vượt 18% so với kế hoạch lợi nhuận cả năm.

Tài chính - 29/10/2025 23:25

SHB và những dấu ấn trong việc thực thi ESG

Trên hành trình chinh phục mục tiêu trở thành ngân hàng top 1 về hiệu quả, SHB kiên tâm với định hướng tăng trưởng xanh, phát triển bền vững, đồng hành cùng đất nước trong kỷ nguyên mới – kỷ nguyên vươn mình của dân tộc.

Tài chính - 29/10/2025 21:31

Lợi nhuận quý III/2025 của Tasco đạt kỷ lục

Trong quý III/2025, lãi sau thuế của Tasco đạt 487 tỷ đồng, tương đương gấp 13 lần cùng kỳ năm ngoái. Đây là mức cao nhất trong lịch sử hoạt động của doanh nghiệp.

Tài chính - 29/10/2025 20:04

Bổ sung 'nguồn hàng' chất lượng để thúc đẩy vốn ngoại vào Việt Nam

TS. Trần Thăng Long nhìn nhận, cần IPO và niêm yết thêm các doanh nghiệp lớn thuộc nhóm ngành hàng tiêu dùng, ngành công nghệ thông tin, ngành logistics… để thị trường chứng khoán có thể thu hút được luồng đầu tư dài hạn từ các nhà đầu tư nước ngoài vào Việt Nam và tăng quy mô của nhà đầu tư trong nước.

Tài chính - 29/10/2025 13:15

Vì sao lợi nhuận MBBank suy giảm dù lãi thuần tăng mạnh?

Thu nhập lãi thuần của MBBank trong quý III tăng 24,7% lên 12.991 tỷ đồng, lãi thuần từ hoạt động dịch vụ tăng 49% lên 1.327 tỷ đồng, lãi thuần hoạt động khác tăng 76,7% lên 1.198 tỷ đồng; tuy nhiên lợi nhuận sau thuế lại chỉ đạt 5.571 tỷ đồng, giảm nhẹ so với mức 5.790 tỷ đồng cùng kỳ năm ngoái.

Tài chính - 29/10/2025 11:08

Kinh nghiệm quốc tế về tài chính xanh thúc đẩy chuyển đổi năng lượng xanh

Từ kinh nghiệm của thế giới, cả Chính phủ và khu vực tài chính, ngân hàng nên có các chương trình tài chính xanh để tài trợ chuyển đổi năng lượng xanh, dựa trên điều kiện thị trường nhưng nên kết hợp với chính sách thưởng theo kết quả chuyển đổi.

Tài chính - 29/10/2025 07:00

- Đọc nhiều

-

1

Đằng sau bản hợp đồng tài trợ gần 600 tỷ đồng của FPT cho Chelsea

-

2

Chứng khoán VIX muốn tăng vốn và nâng thêm kế hoạch lãi lên 6.500 tỷ

-

3

Bộ Nội vụ, Ngoại giao, NN&MT có tân Bộ trưởng

-

4

Chuyên gia KIS Việt Nam: 'Thị trường chứng khoán đang ở vùng giá rất hợp lý để đầu tư'

-

5

Tài sản của người bị dẫn độ xử lý thế nào?

Đáng đọc

- Đáng đọc

Gần 1 tỷ USD trái phiếu 'chảy về' một Group

Tài chính - Update 1 week ago

Nhóm vật liệu xây dựng nào sẽ phục hồi rõ nét hơn dịp cuối năm?

Thị trường - Update 1 week ago