Hậu COVID-19 - Bài 4: Lạm phát đình trệ sẽ xảy ra?

Khác với những lạc quan khi bình luận về lãi suất và tình trạng lạm phát kéo dài hiện nay, tác giả Nouriel Roubini cho rằng thế giới có thể sẽ chứng kiến tình trạng lạm phát kèm suy thoái kéo dài như những năm 1970.

Thất bại trong cuộc tranh luận về những chính sách tài khóa và tiền tệ siêu lỏng lẻo ngày nay có thể sẽ gây ra lạm phát nặng nề với rủi ro lớn là những cú sốc cung tiêu cực tiềm ẩn. Từ chiến tranh thương mại tới sự phi toàn cầu hóa, cho đến dân số già và chính trị dân túy, không thiếu những mối đe dọa lạm phát đang ở phía trước.

Đang nổi lên nhiều tranh luận về việc lạm phát phát sinh trong vài tháng tới sẽ chỉ là tạm thời, phản ánh sự hồi phục mạnh mẽ từ cuộc suy thoái do COVID-19 - Hay lạm phát này sẽ kéo dài dai dẳng biểu thị ở cả 2 yếu tố là cầu kéo (sự gia tăng mức giá chung do tổng cầu vượt quá khả năng cung ứng hàng hóa và dịch vụ) và chi phí đẩy (sự gia tăng liên tục của mức giá chung do có sự gia tăng tự sinh trong các loại chi phí sản xuất và cung ứng hàng hóa)?

Một số lập luận chỉ ra rằng lạm phát thế tục (lạm phát tăng nhẹ trong thời gian dài) vẫn đang ở dưới mức mục tiêu 2% hàng năm của hầu hết các ngân hàng trung ương trong hơn một thập kỷ. Ý kiến thứ 1 cho rằng Hoa Kỳ đã ban hành gói kích thích tài khóa quá mức với một nền kinh tế dường như đang phục hồi nhanh hơn dự kiến.

Khoản chi bổ sung 1,9 nghìn tỷ USD được phê duyệt vào tháng 3 vừa qua đến ngay sau gói 3.000 tỷ USD vào mùa xuân 2020, cùng khoản kích thích 900 tỷ USD vào tháng 12, và dự luật cơ sở hạ tầng trị giá 2.000 tỷ USD sẽ sớm được thực hiện. Theo đó, phản ứng của Hoa Kỳ đối với cuộc khủng hoảng hiện tại còn lớn hơn mức độ đối phó của nước này đối với cuộc khủng hoảng tài chính toàn cầu năm 2008.

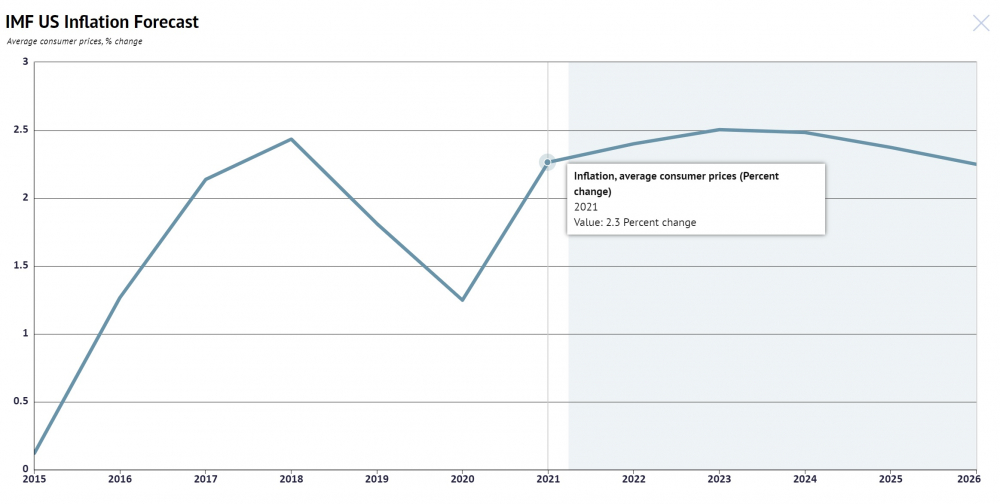

Theo dự báo của IMF thì tỷ lệ lạm phát của Hoa Kỳ trong năm 2021 là 2,3%. Ảnh: Knoema.

Lập luận ngược lại là kích thích này sẽ không gây ra lạm phát kéo dài, vì các hộ gia đình sẽ tiết kiệm một phần lớn trong số đó để trả nợ. Hơn nữa, đầu tư vào cơ sở hạ tầng sẽ không chỉ khiến cầu tăng mà còn làm tăng cung, bằng cách mở rộng nguồn vốn công cải thiện năng suất. Nhưng, tất nhiên rằng ngay cả khi tính đến những động lực này, sự gia tăng tiết kiệm tư nhân do gói kích thích mang lại cũng đưa đến kết quả một số yếu tố gây lạm phát sẽ được giải phóng vì những nhu cầu bị dồn nén trước đây.

Lập luận thứ 2 có liên quan là Cục Dự trữ Liên bang Hoa Kỳ (FED) và các ngân hàng trung ương lớn khác đang quá thích thú với những chính sách kết hợp giữa nới lỏng tiền tệ và tín dụng. Tính thanh khoản được các ngân hàng trung ương cung cấp đã dẫn đến lạm phát tài sản trong ngắn hạn, và sẽ làm tăng trưởng tín dụng lạm phát cùng chi tiêu thực khi nền kinh tế mở cửa trở lại và sự hồi phục được tăng tốc. Một số người sẽ lập luận rằng khi đến đúng thời điểm, các ngân hàng trung ương có thể sẽ dọn dẹp thanh khoản dư thừa bằng cách rút ra bảng cân đối kế toán, tăng lãi suất chính sách từ 0 hoặc từ những mức âm. Nhưng tuyên bố này ngày càng trở nên khó chấp nhận.

Các ngân hàng trung ương đã và đang kiếm tiền từ các khoản thâm hụt tài chính lớn bằng "tiền trực thăng". Tiền trực thăng là chính sách tài khóa mở rộng được thực hiện bằng cách gia tăng cung tiền trong nền kinh tế, có thể bằng cách giảm thuế hoặc tăng chi tiêu chính phủ. Nhưng hiện tại, nó chủ yếu được thực hiện bằng biện pháp in một lượng tiền lớn và phân phối cho công chúng để kích thích nền kinh tế. Nhưng vào thời điểm mà nợ công và nợ tư nhân đang tăng từ mức cơ bản vốn đã cao (425% GDP ở các nền kinh tế lớn và 356% trên toàn cầu) thì chỉ có sự kết hợp giữa lãi suất thấp ở cả ngắn hạn và dài hạn mới có thể giữ bền vững được gánh nặng nợ. Việc bình thường hóa chính sách tiền tệ tại thời điểm này sẽ làm sụp đổ thị trường trái phiếu và tín dụng, sau đó sẽ là thị trường chứng khoán, thúc đẩy suy thoái. Kết quả là các ngân hàng trung ương đã mất đi sự độc lập của mình.

Về điểm này, lập luận phản bác lại là khi các nền kinh tế đạt được công suất đầy đủ cùng toàn dụng lao động, các ngân hàng trung ương sẽ làm bất cứ điều gì cần thiết để duy trì uy tín và độc lập của họ. Giải pháp thay thế nếu không neo vào kỳ vọng lạm phát sẽ phá hủy danh tiếng của họ và cho phép giá tăng phi mã.

Tuyên bố thứ 3 là việc kiếm tiền từ thâm hụt tài khóa sẽ không gây lạm phát mà đúng hơn, nó sẽ chỉ đơn thuần ngăn chặn giảm phát. Tuy nhiên, điều này dẫn đến giả định rằng có một cú sốc giáng xuống nền kinh tế toàn cầu giống như khủng hoảng năm 2008. Khi đó bong bóng tài sản sụp đổ tạo ra một cuộc khủng hoảng tín dụng và sau đó là cú sốc tổng cầu trên thế giới.

Nhiều chuyên gia cho rằng Hoa Kỳ đang kích thích tài khóa quá mức khi kinh tế đang phục hồi nhanh hơn dự kiến. Ảnh: Bitcoin.

Vấn đề ngày hôm nay là chúng ra đang khôi phục từ một cú sốc tổng cung tiêu cực (nguồn cung giảm). Theo đó, các chính sách tài khóa và tiền tệ quá lỏng lẻo có thể dẫn đến lạm phát hay tệ hơn là lạm phát đình trệ (lạm phát cao kèm theo suy thoái). Xét cho cùng, thì tình trạng này từng xảy ra vào những năm 1970 sau 2 cú sốc cung dầu tiêu cực vì Chiến tranh Yom Kippur năm 1973 và Cách mạng Iran năm 1979.

Trong bối cảnh ngày nay, chúng ta sẽ phải lo lắng về một số cú sốc tiềm ẩn về nguồn cung tiêu cực, cùng với nó là những mối đe dọa với tiềm năng tăng trưởng như các yếu tố có thể đẩy cao chi phí sản xuất. Chúng bao gồm các rào cản thương mại như phi toàn cầu hóa, sự gia tăng chủ nghĩa bảo hộ, nút thắt cung ứng hậu đại dịch, xung đột Mỹ - Trung ngày càng sâu sắc, tiếp theo là sự phân chia của các kênh cung ứng toàn cầu và việc chuyển đầu tư nước ngoài trực tiếp từ đất nước Trung Quốc chi phí thấp sang những địa điểm có chi phí cao hơn.

Đáng lo ngại không kém là cơ cấu nhân khẩu học ở cả các nền kinh tế tiên tiến lẫn mới nổi. Khi nhóm người cao tuổi đang thúc đẩy tiêu dùng bằng cách giảm mức tiết kiệm của họ thì những hạn chế mới về nhập cư sẽ khiến chi phí lao động tăng cao.

Hơn nữa, gia tăng bất bình đẳng trong thu nhập và khoảng cách giàu nghèo gây ra mối đe dọa là sẽ có phản ứng dữ dội của chủ nghĩa dân túy. Một mặt, điều này có thể xuất hiện dưới hình thức các chính sách tài khóa và quy định nhằm hỗ trợ người lao động và các công đoàn - điều sẽ tiếp tục gây áp lực lên chi phí lao động. Mặt khác, sự tập trung quyền lực độc tài trong khu vực doanh nghiệp cũng khiến lạm phát xảy ra vì nó thúc đẩy quyền định giá của các nhà sản xuất. Và tất nhiên, phản ứng dữ dội chống lại các ông lớn công nghệ (Big Tech), cường độ sử dụng vốn cao và công nghệ tiết kiệm lao động có thể làm giảm đi sự đổi mới trên diện rộng.

Từ tháng 3/2020, Liên Hợp Quốc đã kêu gọi một gói cứu trợ trị giá 2,5 nghìn tỷ USD cho các nước đang phát triển. Ảnh: UNCTAD.

Nhưng cũng có thuyết ngược lại với luận điểm lạm phát đình trệ này. Bất chấp phản ứng dữ dội của công chúng, sự đổi mới về công nghệ trong trí tuệ nhân tạo, học máy và robot có thể tiếp tục làm suy yếu lao động, và các tác động nhân khẩu học có thể được bù đắp bởi độ tuổi nghỉ hưu cao hơn (ngụ ý về một nguồn cung lao động lớn hơn).

Tương tự, xu hướng đảo ngược toàn cầu hóa ngày nay có thể tự nó sẽ quay đầu, khi hội nhập khu vực ngày càng sâu rộng ở nhiều nơi trên thế giới, đồng thời với việc cung cấp các dịch vụ thuê ngoài để khắc phục những trở ngại đối với di cư lao động (một lập trình viên Ấn Độ không cần phải tới Thung lũng Silicon để thiết kế một ứng dụng Hoa Kỳ). Cuối cùng, bất cứ sự giảm bất bình đẳng thu nhập nào cũng có thể sẽ chống lại mức cầu hờ hững và giảm phát đình trệ kéo dài, chứ không trở thành lạm phát nghiêm trọng.

Trong ngắn hạn, sự đình trệ của thị trường sản phẩm, lao động, hàng hóa và ở một số thị trường bất động sản, sẽ ngăn chặn sự gia tăng lạm phát kéo dài. Nhưng trong vài năm tới, các chính sách tài khóa và tiền tệ lỏng lẻo sẽ bắt đầu gây áp lực lạm phát kéo dài dai dẳng và cuối cùng là lạm phát đình trệ xuất hiện. Điều này có thể xảy ra do sự xuất hiện của bất kỳ cú sốc nguồn cung tiêu cực kéo dài nào.

Đừng nhầm lẫn khi cho rằng lạm phát trở lại sẽ không gây ra những hậu quả nghiêm trọng về kinh tế và tài chính. Chúng ta có thể sẽ đi từ thời kỳ "Đại Ổn định" sang một thời kỳ mới với bất ổn vĩ mô. Thị trường đầu cơ trái phiếu kéo dài cuối cùng sẽ kết thúc. Và lợi tức trên trái phiếu danh nghĩa và trái phiếu thực sẽ khiến cho các khoản nợ ngày nay trở nên không bền vững, làm sụp đổ thị trường chứng khoán toàn cầu. Vào thời điểm thích hợp, chúng ta thậm chí có thể chứng kiến sự trở lại của tình trạng bất ổn những năm 1970.

- Cùng chuyên mục

Đồng Nai: GRDP năm 2025 vượt mục tiêu Chính phủ giao

Năm 2025, kinh tế tỉnh Đồng Nai bứt phá mạnh mẽ, GRDP vượt mục tiêu Chính phủ giao, tiếp tục khẳng định vai trò đầu tàu kinh tế của vùng Đông Nam Bộ và cả nước.

Sự kiện - 03/12/2025 10:41

Ông Quản Minh Cường giữ chức vụ Bí thư Tỉnh ủy Quảng Ninh

Ngày 3/12, Tỉnh ủy Quảng Ninh tổ chức hội nghị triển khai quyết định của Bộ Chính trị về công tác cán bộ.

Sự kiện - 03/12/2025 10:40

Mời viết bài cho số Xuân Bính Ngọ 2026 của Tạp chí Nhà đầu tư

Số đặc biệt mừng Xuân Bính Ngọ 2026 dự kiến sẽ được Tạp chí Nhà đầu tư xuất bản vào Tháng 1/2026 với chủ đề chính "Chữ tín quý hơn vàng".

Sự kiện - 03/12/2025 10:14

Kinh tế Việt Nam 2025: Loạt dự báo tích cực từ các tổ chức quốc tế

Các chuyên gia và tổ chức quốc tế đánh giá, Việt Nam đang duy trì đà tăng trưởng ấn tượng và dự báo có thể đạt mục tiêu cả năm 2025. Tuy nhiên, rủi ro thuế quan, áp lực lạm phát và biến động tỷ giá sẽ tiếp tục là những yếu tố cần theo dõi chặt chẽ trong những tháng cuối năm.

Sự kiện - 03/12/2025 09:52

Tổ chức Lao động Quốc tế tại Việt Nam có Giám đốc mới

Tân Giám đốc ILO tại Việt Nam có nền tảng học vấn sâu rộng, nhiều kinh nghiệm trong lĩnh vực chính sách lao động và an sinh xã hội.

Sự kiện - 02/12/2025 12:10

Thủ tướng đôn đốc khánh thành, khởi công các dự án chào mừng Đại hội XIV

Thủ tướng Phạm Minh Chính yêu cầu các Bộ, ngành và địa phương đẩy nhanh công tác chuẩn bị cho Lễ hánh thành, khởi công các dự án trọng điểm chào mừng Đại hội XIV của Đảng.

Sự kiện - 02/12/2025 10:03

Thủy điện Sông Ba Hạ tạm thay đổi nhiều nhân sự điều hành

CTCP Thủy điện Sông Ba Hạ vừa phân công loạt nhân sự tạm thời để đảm nhiệm công tác kỹ thuật, vận hành hồ chứa trong thời gian một số lãnh đạo làm việc với cơ quan chức năng.

Sự kiện - 01/12/2025 17:29

Đại biểu Quốc hội: Cần quản lý chặt việc khai thác, chế biến đất hiếm

Các Đại biểu Quốc hội cho rằng, đất hiếm là loại tài nguyên có giá trị, tuy nhiên vẫn có nguy cơ gây ô nhiễm cao nếu không được quản lý chặt về khai thác và chế biến.

Sự kiện - 01/12/2025 15:42

Quốc hội thảo luận giải pháp tháo gỡ vướng mắc thi hành Luật Đất đai

Dự thảo Nghị quyết của Quốc hội quy định một số cơ chế, chính sách tháo gỡ khó khăn, vướng mắc trong tổ chức thi hành Luật Đất đai sẽ được các đại biểu Quốc hội cho ý kiến trong tuần làm việc này.

Sự kiện - 01/12/2025 08:19

Lập 'Quỹ tái thiết miền Trung', tại sao không?

Nhiều đại biểu Quốc hội, chuyên gia ủng hộ thành lập "Quỹ tái thiết miền Trung’ nhằm huy động nguồn lực xã hội tài trợ vốn cho hoạt động tái thiết sau trận lũ lịch sử vừa qua cũng như công tác phòng, chống thiên tai lâu dài.

Sự kiện - 30/11/2025 07:32

Thủ tướng: Phát động 'chiến dịch Quang Trung', thần tốc dựng lại nhà cho dân sau lũ

Thủ tướng Phạm Minh Chính yêu cầu phát động, triển khai "chiến dịch Quang Trung" mang tính thần tốc, táo bạo để xây dựng nhà ở cho các gia đình bị cuốn trôi, sập đổ hoàn toàn, bắt đầu từ 1/12 và chậm nhất tới 31/1/2026 phải làm xong.

Sự kiện - 30/11/2025 06:45

Thủ tướng: Hạ chi phí logistics xuống mức trung bình thế giới giúp Việt Nam tiết kiệm 45 tỷ USD mỗi năm

Thủ tướng Phạm Minh Chính cho rằng, nếu giảm mức chi phí logistic khoảng 16% xuống mức trung bình thế giới thì Việt Nam có thể tiết kiệm 45 tỷ USD mỗi năm.

Sự kiện - 29/11/2025 16:41

Tin buồn: Phu nhân GS-TSKH Nguyễn Mại từ trần

Ban Thường trực Hiệp hội Doanh nghiệp đầu tư nước ngoài, Ban Biên tập Tạp chí Nhà đầu tư vô cùng thương tiếc báo tin: Bà Nguyễn Thị Sâm, phu nhân GS-TSKH Nguyễn Mại - nguyên Chủ tịch Hiệp hội Doanh nghiệp đầu tư nước ngoài (VAFIE) - đã từ trần vào hồi 6h ngày 28/11/2025 (tức ngày 09 tháng 10 năm Ất Tỵ), hưởng thọ 83 tuổi.

Sự kiện - 29/11/2025 12:34

![[Infographic] Chân dung tân Chủ tịch UBND TP. Hà Nội Vũ Đại Thắng](https://t.ex-cdn.com/nhadautu.vn/256w/files/news/2025/11/28/vu-dai-thang-thumbnail-1724.png)

[Infographic] Chân dung tân Chủ tịch UBND TP. Hà Nội Vũ Đại Thắng

Ông Vũ Đại Thắng được HĐND TP. Hà Nội bầu giữ chức Chủ tịch UBND TP. Hà Nội vào chiều 28/11.

Sự kiện - 29/11/2025 08:51

Muốn gọi vốn tỷ USD cho Việt Nam phải có dự án ESG

ESG++ với hai trụ cột tái sinh và thích ứng hoàn toàn có thể trở thành một chuẩn mực thị trường mới trong đầu tư bất động sản - đô thị ở Việt Nam. Đây không chỉ là xu hướng nhất thời mà là sự dịch chuyển của dòng vốn toàn cầu.

Sự kiện - 29/11/2025 08:50

Thành lập Ban Quản lý Khu Kinh tế mở Chu Lai

Ban Quản lý Khu Kinh tế mở Chu Lai TP. Đà Nẵng được thành lập trên cơ sở tổ chức lại Ban Quản lý các Khu kinh tế và Khu công nghiệp tỉnh Quảng Nam.

Sự kiện - 28/11/2025 14:28

- Đọc nhiều

Đáng đọc

- Đáng đọc

Lập 'Quỹ tái thiết miền Trung', tại sao không?

Sự kiện - Update 3 day ago

Gần 1 tỷ USD trái phiếu 'chảy về' một Group

Tài chính - Update 1 month ago

'Cơn sốt' vàng bao giờ chấm dứt?

Thị trường - 1 month