Giải pháp nâng cao tính minh bạch thông tin của doanh nghiệp niêm yết

Minh bạch thông tin là một trong các tiêu chí quan trọng để nâng hạng thị trường chứng khoán theo tiêu chí của MSCI và FTSE, song việc tuân thủ nghĩa vụ công bố của các doanh nghiệp niêm yết Việt Nam vẫn còn rất hạn chế, chỉ mang tính hình thức và đôi khi còn thiếu chính xác nghiêm trọng.

Giải pháp nâng cao tính minh bạch thông tin tại thị trường chứng khoán Việt Nam. Ảnh: TRỌNG HIẾU

Yêu cầu tất yếu của một thị trường tài chính phát triển và lành mạnh

Minh bạch thông tin của doanh nghiệp niêm yết được hiểu ở cả hai khía cạnh mức độ và chất lượng thông tin công bố. Trong đó, mức độ thể hiện ở tính sẵn có và đầy đủ của các thông tin cụ thể mà doanh nghiệp cung cấp ra thị trường. Các thông tin này bao gồm: thông tin tài chính, thông tin quản trị, chế độ kế toán, mức độ cập nhật của báo cáo tài chính (BCTC), các kênh truyền tải thông tin, thông tin công bố riêng cho một số đối tượng nhất định. Chất lượng thông tin (CLTT) là thông tin đáp ứng những đặc điểm kỹ thuật hay đạt được các yêu cầu, kỳ vọng của người sử dụng thông tin. Theo Luật kế toán Việt Nam số 88/2015/QH13 và Chuẩn mực kế toán Việt Nam (VAS) số 01, những thuộc tính của CLTT trên BCTC là trung thực, khách quan, đầy đủ, kịp thời, có thể so sánh và kiểm chứng được. Riêng đối với doanh nghiệp niêm yết, BCTC cần phải rõ ràng, đầy đủ các thông tin đặc thù như phân phối lợi nhuận, thặng dư vốn cổ phần, cổ phiếu quỹ và lãi cơ bản trên cổ phiếu.

Minh bạch thông tin có vai trò quan trọng đối với doanh nghiệp. Thông tin tài chính của doanh nghiệp càng minh bạch thì sẽ càng thu hút nhà đầu tư hiệu quả hơn. Nguyên nhân là bởi trước khi cấp vốn cho một doanh nghiệp, các nhà đầu tư xem xét tất cả các báo cáo quan trọng của doanh nghiệp để đánh giá tình hình tổng thể của doanh nghiệp và sau đó quyết định có nên đầu tư hay không. Các báo cáo này giúp họ phân tích các kế hoạch của doanh nghiệp, từ đó giảm thiểu rủi ro khi đầu tư. Minh bạch thông tin cũng tạo điều kiên để nhân viên hiểu rõ hơn về cách thức hoạt động của doanh nghiệp và về cách công việc của họ đóng góp vào việc đạt được các mục tiêu của công ty, điều này cũng giúp tăng cường sự tự tin và tạo điều kiện cho việc ra quyết định hiệu quả.

Minh bạch thông tin là yêu cầu tất yếu nếu muốn nâng hạng thị trường. Việt Nam đã được tổ chức xếp hạng thị trường FTSE Rusell đưa vào Danh sách theo dõi từ tháng 9/2018, với tiềm năng được nâng hạng lên thị trường mới nổi thứ cấp. Nếu được nâng hạng, thị trường chứng khoán sẽ đón nhận nhiều lợi ích như tăng tính hấp dẫn của thị trường, tăng khả năng doanh nghiệp được tiếp cận nguồn vốn nước ngoài, với ước tính khoảng 3,5-4 tỷ USD mua mới cổ phiếu Việt Nam (BSC, 2023).

Thực trạng minh bạch thông tin của các doanh nghiệp niêm yết Việt Nam

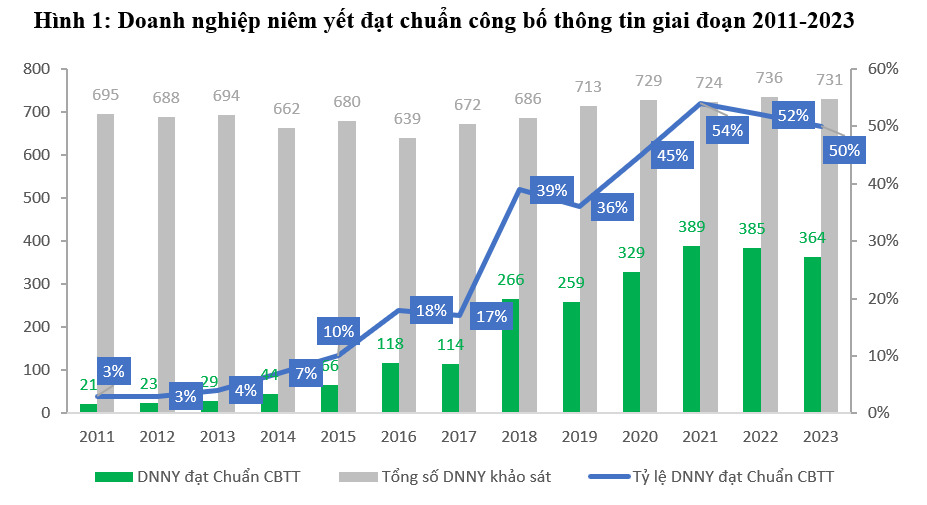

Theo Báo cáo Khảo sát về hoạt động công bố thông tin (CBTT) trên thị trường chứng khoán năm 2023 của Vietstock, tỷ lệ doanh nghiệp niêm yết (DNNY) đạt chuẩn CBTT có xu hướng tăng dần theo thời gian trong 13 năm qua (2011-2023). Trong ba năm gần nhất (2021-2023), tỷ lệ này vẫn duy trì ở mức cao so với trước nhưng đã có xu hướng chững lại. Đây cũng là giai đoạn hoạt động của các doanh nghiệp nói chung và hoạt động CBTT nói riêng có những ảnh hưởng từ đại dịch Covid-19 cũng như thị trường chứng khoán trải qua nhiều biến cố lớn. Danh sách DNNY đạt chuẩn CBTT trên thị trường chứng khoán năm 2023 gồm có 364 đơn vị, tương ứng với tỷ lệ khoảng 50%, giảm nhẹ so với tỷ lệ 52% của kỳ khảo sát liền trước.

Hình 1: Doanh nghiệp niêm yết đạt chuẩn công bố thông tin giai đoạn 2011-2023. Ảnh: ir.vietstock.vn

Ngoài ra, việc không có bất cứ doanh nghiệp nào duy trì sự xuất hiện liên tục trong danh sách DNNY đạt chuẩn CBTT trong 13 năm thể hiện một thực tế là việc tuân thủ các quy định về CBTT của cơ quan chức năng là không hề dễ dàng. Điều này thực sự là một thử thách ngay cả đối với những doanh nghiệp lớn và đầu ngành.

Trong suốt giai đoạn 2011-2023, chỉ có duy nhất 2 đơn vị xuất hiện trong danh sách DNNY đạt chuẩn CBTT được 11 lần là CTCP Sữa Việt Nam (HOSE: VNM) và CTCP Cát Lợi (HOSE: CLC). Bám sát nhóm này là những doanh nghiệp khác trong top dẫn đầu như Tổng Công ty Phân bón và Hóa chất Dầu khí – CTCP (HOSE: DPM), CTCP Công nghệ Sài Gòn Viễn Đông (HOSE: SVT), CTCP Tập đoàn Dabaco Việt Nam (HOSE: DBC), CTCP Lilama 10 (HOSE: L10), CTCP Cơ Điện Lạnh (HOSE: REE).

Xét về quy mô vốn hoá doanh nghiệp, vào năm 2023, các doanh nghiệp lớn (Large Cap) có 44/72 DNNY đạt chuẩn CBTT (61%) là nhóm có tỷ lệ đạt chuẩn cao nhất; 54% các doanh nghiệp vừa (Mid Cap) có 118/219 DNNY đạt chuẩn CBTT; 46% các doanh nghiệp nhỏ và siêu nhỏ (Small & Micro Cap) đạt chuẩn CBTT. Như vậy, thị trường không có sự đổi ngôi giữa các nhóm vốn hóa, Large Cap tiếp tục giữ vững vị trí là nhóm có tỷ lệ DNNY đạt Chuẩn CBTT cao nhất trên thị trường và cách tương đối xa so với hai nhóm còn lại. Tuy nhiên, tỷ lệ DNNY đạt Chuẩn CBTT của Large Cap và Small & Micro Cap giảm nhẹ so với năm ngoái, tương ứng với mức giảm lần lượt là 3 điểm % và 4 điểm %. Riêng nhóm Mid Cap tăng nhẹ 1 điểm % lên mức 54%.

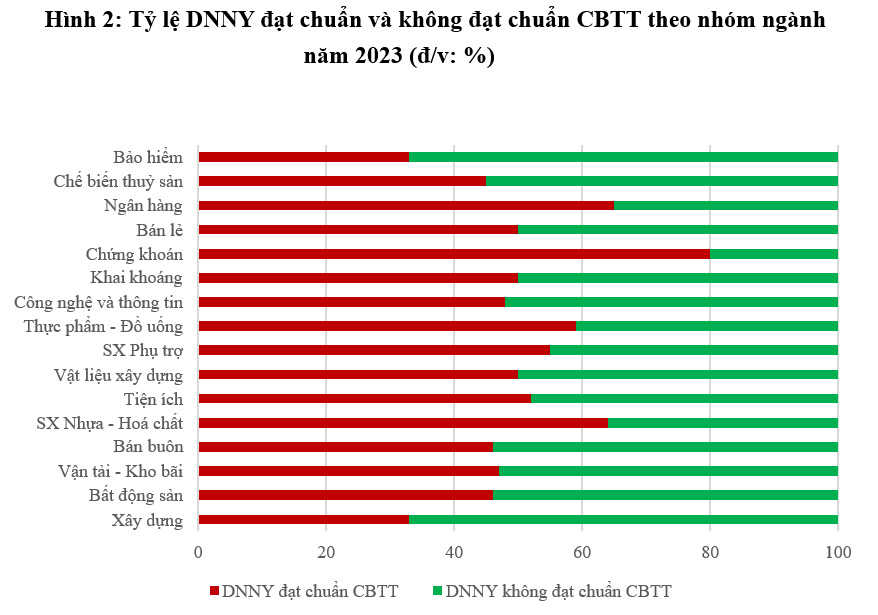

Xét trên những ngành tiêu biểu, chứng khoán là ngành có tỷ lệ doanh nghiệp đạt chuẩn CBTT năm 2023 cao nhất thị trường. Cụ thể, ngành này có 20/25 doanh nghiệp đạt chuẩn CBTT, tương đương tỷ lệ 80%. Con số này lớn hơn rất nhiều so với ngành đứng thứ nhì là ngân hàng (tỷ lệ đạt 65%). Ngoài ra, bất động sản là ngành có sự tiến bộ vượt bậc khi vào năm 2022, ngành này vẫn đang nằm trong nhóm cuối bảng, nhưng sang năm 2023, bất động sản đã có sự cải thiện lớn và đứng ở giữa bảng xếp hạng. Trong khi đó, xây dựng và bảo hiểm là hai ngành đứng cuối bảng xếp hạng về tỷ lệ đạt Chuẩn CBTT trong năm 2023. Trong đó, ngành bảo hiểm gây bất ngờ khi hoạt động CBTT của nhóm này có xu hướng đi xuống và nằm trong nhóm cuối bảng xếp hạng với tỷ lệ đạt chuẩn chỉ là 33% (năm 2022 có 5 DNNY đạt Chuẩn CBTT nhưng đến 2023 chỉ còn 3 DNNY).

Hình 2: Tỷ lệ DNNY đạt chuẩn và không đạt chuẩn CBTT theo nhóm ngành năm 2023 (đ/v: %). Ảnh: ir.vietstock.vn

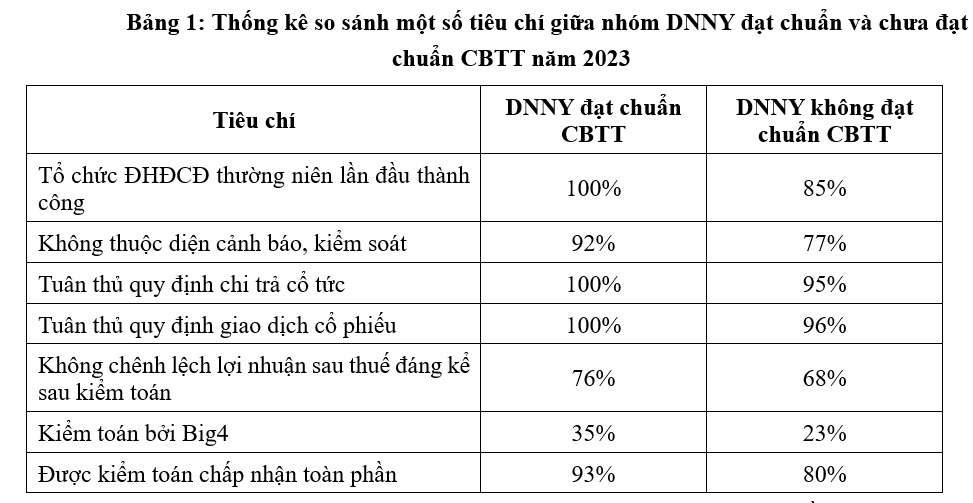

Khi thống kê tỷ lệ các DNNY đạt chuẩn và chưa đạt chuẩn CBTT năm 2023 theo một số tiêu chí, có thể thấy rằng 100% DNNY đạt chuẩn CBTT đã tổ chức đại hội đồng cổ đông (ĐHĐCĐ) thường niên lần đầu thành công, tuân thủ quy định chi trả cổ tức và quy định giao dịch cổ phiếu; đồng thời trên 90% các doanh nghiệp này không nằm trong diện cảnh báo, kiểm soát và được kiểm toán chấp nhận toàn phần. Đối với các DNNY chưa đạt chuẩn CBTT, các chỉ tiêu kể trên có tỷ lệ doanh nghiệp đáp ứng thấp hơn đáng kể so với nhóm đạt chuẩn CBTT, ngoại trừ hai chỉ tiêu về tuân thủ quy định chi trả cổ tức và quy định giao dịch cổ phiếu. Đối với chênh lệch lợi nhuận sau thuế sau kiểm toán, hai nhóm không có sự khác biệt quá lớn, cho thấy hiện nay vẫn còn khoảng 1/3 DNNY chưa hạch toán và công bố chính xác số liệu về lợi nhuận thuần. Cùng với đó, số lượng các DNNY được kiểm toán bởi Big4 chưa nhiều, chỉ đạt khoảng 1/4-1/3 tổng số DNNY.

Bảng 1: Thống kê so sánh một số tiêu chí giữa nhóm DNNY đạt chuẩn và chưa đạt chuẩn CBTT năm 2023. Ảnh: ir.vietstock.vn

Đối với các vấn đề về CBTT thường gặp trong năm 2023, nếu như trong năm 2022 doanh nghiệp thường chưa đáp ứng được quy định về CBTT trên thị trường chứng khoán liên quan đến ĐHĐCĐ thường niên, thì trong năm 2023, các lỗi liên quan đến BCTC lại áp đảo. Trong kỳ có 161 doanh nghiệp bị các cơ quan quản lý nhắc nhở hoặc xử lý vi phạm về CBTT trên thị trường chứng khoán. Về tính kịp thời, việc vi phạm các quy định trong CBTT (trễ hạn, không công bố hoặc quá hạn gửi thông tin) đang diễn ra phổ biến, với khoảng 50% số trường hợp vi phạm quy định liên quan đến CBTT.

Đối với Quyền tiếp cận thông tin bình đẳng cho nhà đầu tư nước ngoài, theo đánh giá của MSCI và FTSE, Việt Nam đã đạt được tuy nhiên vẫn cần cải thiện thêm về việc cập nhật thông tin bằng Tiếng Anh. Theo quy định hiện hành, ngôn ngữ CBTT chính thức là tiếng Việt, trong khi CBTT bằng tiếng Anh chỉ là điều kiện bắt buộc đối với Sở giao dịch chứng khoán, Tổng công ty lưu ký và bù trừ chứng khoán Việt Nam, còn các đối tượng khác được khuyến khích và chỉ dành cho mục đích tham khảo. Nghiên cứu thị trường của World Bank cho thấy chỉ khoảng 10% trang chủ của các công ty niêm yết CBTT và BCTC bằng tiếng Anh và đa phần các công ty này là công ty vốn hóa lớn.

Về mức độ dễ hiểu của thông tin, 2021-2025 là giai đoạn các doanh nghiệp Việt Nam tự nguyện áp dụng theo chuẩn mực IFRS, tuy nhiên có sự khác biệt giữa IFRS và VAS đặc biệt trong việc ghi nhận và định giá tài sản, nợ theo nguyên tắc giá trị hợp lý, ghi nhận các khoản lỗ, các công cụ phái sinh cho mục đích phòng ngừa rủi ro. Với việc ghi nhận theo giá trị hợp lý (fair value), IFRS hướng đến cung cấp thông tin phù hợp hơn cho người đọc bằng cách phản ánh tình hình tài chính của công ty gần với giá trị vốn hóa tại thời điểm hiện tại chứ không theo giá gốc lịch sử, và ghi nhận các khoản lỗ hay tổn thất tài chính sớm hơn ngay khi xuất hiện khả năng có tổn thất. Trong khi đó, hiện tại VAS vẫn rất hạn chế trong việc đánh giá và ghi nhận theo giá trị hợp lý. Ngoài ra, yêu cầu về trình bày BCTC của IFRS cũng chặt chẽ và chi tiết hơn, đòi hỏi phải cung cấp đầy đủ thông tin để người đọc có thể hiểu rõ các giả định được sử dụng, cơ sở các ước tính cũng như bản chất của số dư hoặc khoản mục trọng yếu trên BCTC, hoặc các cam kết quan trọng chưa được ghi nhận trong kỳ. Tuy nhiên, hiện nay, chỉ có khoảng có 50-60% các doanh nghiệp Việt Nam đã áp dụng IFRS hoặc đang có kế hoạch chuyển đổi theo IFRS. Cùng với đó, theo khảo sát của Deloitte, trong số các doanh nghiệp hiện đang áp dụng IFRS tại Việt Nam, chỉ có khoảng 30% áp dụng đầy đủ chuẩn mực của IFRS (tất cả các nghiệp vụ kế toán được ghi nhận theo IFRS từ ban đầu), 70% còn lại chỉ thực hiện các bút toán chuyển đổi khi lập và trình bày BCTC.

Nhiều giải pháp cần thực hiện để nâng cao minh bạch thông tin thị trường

Tăng cường việc giám sát tuân thủ và nâng cao năng lực đánh giá

Thực tế tại nhiều thị trường chứng khoán đang phát triển cho thấy, việc phụ thuộc vào mức độ tự nguyện trong cung cấp thông tin của các DNNY thường đem lại hiệu quả không cao do các doanh nghiệp hiện nay chưa hiểu đúng về các lợi ích của minh bạch thông tin. Kể cả khi các cơ quan quản lý có đưa ra hệ thống các quy định, văn bản luật đầy đủ về nghĩa vụ công bố, thì việc tuân thủ của các công ty vẫn rất hạn chế. Một số công ty công khai thông tin mang tính hình thức, thông tin không đầy đủ, thậm chí đôi khi còn thiếu chính xác nghiêm trọng.

Trong bối cảnh đó, để nâng cao minh bạch thông tin thị trường, thì vai trò của việc thanh tra giám sát thị trường là rất quan trọng. Tăng cường kiểm tra, giám sát hoạt động huy động vốn và sử dụng vốn huy động trên thị trường chứng khoán; phát hiện và xử lý kịp thời các trường hợp tăng vốn ảo và sử dụng vốn sai mục đích; thực hiện phân bảng cổ phiếu niêm yết, nâng cao điều kiện niêm yết và điều kiện duy trì niêm yết đối với cổ phiếu trong từng bảng; bổ sung các tiêu chí về quản trị công ty, tỷ lệ cổ phiếu tự do chuyển nhượng, và tỷ lệ lợi nhuận trên quy mô vốn.

Đồng thời, nâng cao khả năng phát hiện vi phạm và xử lý nghiêm theo chế tài xử phạt đối với các công ty không công bố thông tin theo quy định. Nghị định số 156/2020/NĐ-CP ngày 31/12/2020 và Nghị định số 128/2021/NĐ-CP ngày 30/12/2021 đã liệt kê cụ thể các hành vi vi phạm hành chính trong lĩnh vực chứng khoán, đồng thời ban hành chi tiết các mức xử phạt đối với hành vi về thiếu minh bạch trong công bố thông tin. Việc bổ sung các quy định này là phù hợp với thực trạng vi phạm hành chính trong lĩnh vực chứng khoán tại Việt Nam khi các hành vi thao túng giá chứng khoán đang diễn ra ngày càng nhiều và tinh vi hơn. Dù chế tài xử phạt đã có, nhưng để phát hiện gian lận thông tin và thực thi theo quy định của pháp luật thì cần đảm bảo việc ban hành các văn bản hướng dẫn chi tiết, cụ thể, đảm bảo quy trình xử phạt nhanh chóng, đơn giản để tạo tác dụng răng đe, đồng thời cũng cần nâng cao khả năng đánh giá thông tin của các cơ quan chức năng.

Hiện nay tại Việt Nam, một số cơ quan, tổ chức đã thực hiện các báo cáo đánh giá về minh bạch thông tin của các công ty đại chúng, như vietstock, hay Sở Giao dịch chứng khoán Hà Nội. Tuy nhiên, các báo cáo này hiện chỉ dừng lại ở một số công ty đại chúng có quy mô lớn, hoặc mới được công bố theo số liệu tổng hợp, chứ chưa có số liệu từng doanh nghiệp. Bên cạnh đó, chất lượng của các báo cáo cũng cần được đánh giá kỹ nếu muốn sử dụng trong công tác quản lý và giám sát thị trường. Để sử dụng hiệu quả hơn các báo cáo này, tận dụng nguồn lực chuyên gia từ các doanh nghiệp, cơ sở nghiên cứu, Bộ Tài chính xem xét ban hành các gói thầu về đo lường minh bạch thông tin doanh nghiệp, trong đó yêu cầu cụ thể đối với năng lực nhà thầu, phương pháp thực hiện, cũng như tham khảo sự tư vấn của các tổ chức xếp hạng uy tín trên thế giới. Khi đã đảm bảo được chất lượng của việc đánh giá minh bạch doanh nghiệp, thì căn cứ vào kết quả của các báo cáo, ban hành danh sách các công ty theo các nhóm chất lượng thông tin khác nhau, và đưa vào diện giám sát đặc biệt với các công ty trong danh sách cảnh báo.

Áp dụng thẻ điểm quản trị doanh nghiệp ASEAN và tăng cường liên kết trao đổi thông tin quốc tế

Để tăng cường tính minh bạch của các công ty đại chúng, cần triển khai áp dụng Thẻ điểm quản trị doanh nghiệp ASEAN. Thẻ điểm quản trị doanh nghiệp ASEAN (the ASEAN Corporate Scorecard) được ban hành năm 2011 dựa trên các nguyên tắc quản trị doanh nghiệp của Tổ chức phát triển và hợp tác kinh tế (OECD). Việc áp dụng thẻ điểm quản trị doanh nghiệp ASEAN sẽ giúp cung cấp nguồn thông tin hữu ích cho quyết định đầu tư của các nhà đầu tư quốc tế, tạo động lực cho các doanh nghiệp Việt Nam tăng cường chất lượng quản trị theo tiêu chuẩn của khu vực, từ đó nâng cao chất lượng hàng hoá trên thị trường chứng khoán nội địa.

Bên cạnh đó, xây dựng lộ trình kết nối và trao đổi thông tin giữa thị trường chứng khoán Việt Nam và các thị trường khu vực nhằm tăng cường chất lượng công khai thông tin theo các thông lệ quốc tế cũng như nâng cao mức độ minh bạch của thị trường cũng như các chủ thể tham gia thị trường. Việc kết nối và trao đổi thông tin không chỉ bao gồm các thông tin liên quan tới giao dịch trên thị trường thứ cấp, công khai thông qua việc kết nối cơ sở hạ tầng giao dịch và thanh toán giữa các thị trường vốn thứ cấp ở trên, mà còn bao gồm thông tin về các hàng hoá trên thị trường. Những thông tin quan trọng và cần thiết công bố tài chính về tổ chức phát hành, giao dịch của cổ đông lớn, xếp hạng tín nhiệm trái phiếu, … cũng cần thiết phải công khai minh bạch và kết nối giữa các thị trường theo một hệ thống tiêu chuẩn công bố đồng nhất giữa các thị trường. Điều này không những thể hiện sự đối xử công bằng về mặt thông tin giữa nhà đầu tư nội địa và nhà đầu tư nước ngoài của các thị trường khu vực mà còn gia tăng khả năng tiếp cận của các nhà đầu tư tới các thị trường trong khu vực, tạo điều kiện thuận lợi cho việc luân chuyển tự do các dòng vốn giữa thị trường vốn Việt Nam với các thị trường vốn trong khu vực.

Đảm bảo đúng tiến độ áp dụng chuẩn mực IFRS của Bộ Tài chính.

Bộ Tài chính cần bám sát tiến độ đã đề ra đối với việc áp dụng chuẩn mực IFRS, kịp thời chỉ đạo, đánh giá khả năng và tình hình triển khai của các công ty đại chúng nhằm đảm bảo thực hiện đúng thời gian quy định. Đồng thời, tiến hành các biện pháp quyết liệt để hỗ trợ doanh nghiệp chuyển đổi từ VAS sang IFRS, đặc biệt là tại các doanh nghiệp có quy mô vốn hóa vừa và nhỏ, thông qua việc tổ chức các khóa tập huấn đối với bộ phận tài chính – kế toán của công ty, ban hành sổ tay hướng dẫn công việc, thành lập các tổ tư vấn chuyển đổi IFRS dưới hình thức hỗ trợ trực tiếp và hỗ trợ gián tiếp, xây dựng tổng đài, kênh giải đáp thắc mắc của doanh nghiệp nhằm giúp doanh nghiệp được hỗ trợ kịp thời ngay khi có yêu cầu phát sinh, tránh tình trạng trậm trễ, bỏ sót, khó tiếp cận.

Hoàn thiện yêu cầu niêm yết thông tin bằng tiếng Anh: Một trong những yêu cầu bắt buộc để nâng hạng thị trường vốn tại Việt Nam, theo đánh giá của tổ chức đánh giá thị trường vốn quốc tế MSCI, là việc đảm bảo công bằng cho nhà đầu tư nước ngoài. Trong nhiều phương diện, tính minh bạch và công bằng của thông tin niêm yết được đặt lên hàng đầu. Theo đó, ngôn ngữ công bố thông tin phải bao gồm cả tiếng Anh, với thời hạn cập nhật tương đương với bản công bố bằng tiếng Việt. Điều này buộc các công ty niêm yết trên thị trường sẽ cần phải chuyển đổi, bổ sung phương pháp công bố thông tin nếu muốn nhận được lợi ích từ dòng vốn quốc tế khi thị trường lên hạng.

Câu chuyện về việc yêu cầu các công ty niêm yết báo cáo tài chính bằng tiếng Anh đã được đề cập tới từ năm 2015, khi Bộ Tài chính lấy ý kiến cho dự thảo Quy định về quản trị công ty áp dụng đối với công ty đại chúng (Thông tư số 155/2015/TT-BTC). Tại thời điểm đó, nhiều ý kiến e ngại việc bắt buộc công bố bằng tiếng Anh sẽ làm tăng chi phí của doanh nghiệp, và cho rằng yêu cầu này nên dựa trên việc đánh giá kỹ lưỡng mức độ sẵn sàng của các doanh nghiệp, rà soát yêu cầu hội nhập quốc tế, cũng như nên xuất phát từ nhu cầu và khả năng của doanh nghiệp. Thực tế là trong Thông tư số 155/2015/TT-BTC, và sau này là Thông tư số 96/2020/TT-BTC cũng chưa đưa ra yêu cầu bắt buộc các công ty đại chúng công bố thông tin bằng tiếng Anh, mà chỉ mang tính khuyến khích và tham khảo.

Hiện nay, sau 8 năm, Việt Nam đang đứng trước những thuận lợi cũng như yêu cầu nhất định về công bố thông tin. Theo đó, việc hướng tới áp dụng chuẩn mức IFRS sẽ phần nào giúp các công ty đại chúng dễ dàng chuyển đổi thông tin sang tiếng Anh, do sự đồng nhất trong việc hạch toán và các yêu cầu báo cáo. Đồng thời, Việt Nam đã định hướng nâng hạng thị trường trước năm 2025, và nhận được sự hỗ trợ của Ngân hàng Thế giới (WB), tổ chức FTSE Russell, và Sở Giao dịch Chứng khoán New York. Các doanh nghiệp cũng đã có khoảng thời gian chuẩn bị tương đối kỹ cho việc công bố bằng tiếng Anh. Do đó, yêu cầu này trở nên cấp thiết.

Việc yêu cầu công bố bằng tiếng Anh cần được phân lộ trình thích hợp theo từng nhóm đối tượng. Trong ngắn hạn (6 tháng-1 năm), yêu cầu các công ty thuộc VN30, các công ty có vốn hóa thị trường lớn công bố thông tin bằng tiếng Anh với chất lượng và mức độ chi tiết cao. Trên 12 tháng, các công ty niêm yết có vốn hóa nhỏ hơn phải công bố thông tin bằng tiếng Anh nhưng với yêu cầu đơn gian hơn nhằm tiết kiệm chi phí, sau đó dần tiến tới sự đồng nhất về quy định giữa các công ty. Ngoài ra, cần ban hành mẫu biểu thông tin bằng cả tiếng Việt và tiếng Anh, công khai trên cổng thông tin của Sở Giao dịch chứng khoán, nhằm giúp chuẩn hóa thông tin niêm yết, giảm thiểu chi phí dịch thuật cho doanh nghiệp.

(*) TS. Trần Việt Dũng, NCS Trương Hoàng Diệp Hương, NCS Lê Nguyễn Hương Trà, Viện NCKH Ngân hàng, Học viện Ngân hàng

- Cùng chuyên mục

Vào hàng thế nào khi VN-Index ‘bay’ gần 100 điểm?

Thị trường giảm là cơ hội do xu hướng tăng trung, dài hạn không thay đổi. Tuy nhiên, xuống tiền khi nào và giải ngân ra sao thì nhà đầu tư cần quan sát kỹ.

Tài chính - 20/10/2025 15:59

Thanh tra Chính phủ kết luận gì về trái phiếu Signo Land?

Thanh tra Chính phủ kết luận Signo Land có dấu hiệu vi phạm về tính chính xác, trung thực, đầy đủ của hồ sơ chào bán trái phiếu doanh nghiệp và thông tin công bố theo quy định tại Nghị định số 153 với nội dung tài sản bảo đảm.

Tài chính - 20/10/2025 09:59

Chiến lược thận trọng của Vietinbank Securities

Sau khi "thắng lớn" với các khoản đầu tư tại VSC, VIX, VPB, BCTC quý III/2025 của Vietinbank Securities cho thấy chiến lược an toàn khi đẩy mạnh nắm giữ chứng chỉ tiền gửi, tiền gửi có kỳ hạn, và giảm tỷ trọng cổ phiếu. Tuy vậy, danh mục tự doanh của công ty vẫn rất hứa hẹn khi sở hữu những mã đã có mức tăng hàng chục phần trăm trong tháng 10.

Tài chính - 20/10/2025 07:00

Từ kết luận Thanh tra Chính phủ, nhìn lại lô trái phiếu nghìn tỷ của Phúc Long Vân

Phúc Long Vân trước đây là thành viên Phúc Khang Group. Tập đoàn của vợ chồng doanh nhân Trần Tam - Lưu Thị Thanh Mẫu từng hoạt động tích cực trên thị trường trái phiếu doanh nghiệp giai đoạn 2019-2020.

Tài chính - 20/10/2025 07:00

Khi cổ tức là 'thước đo' chất lượng cổ phiếu

Các chuyên gia của Công ty Chứng Khoán Yuanta Việt Nam cho rằng, nhóm cổ phiếu có mức chi trả cổ tức cao phù hợp với các nhà đầu tư cá nhân có chiến lược dài hạn, muốn tiết kiệm chi phí và thời gian.

Tài chính - 19/10/2025 17:03

Chứng khoán Vietcap muốn tăng vốn và 'tấn công' ra nước ngoài

HĐQT Chứng khoán Vietcap trình chào bán riêng lẻ tối đa 127,5 triệu cổ phiếu tăng vốn. Công ty huy động tiền để bổ sung vốn hoạt động cho vay và tự doanh.

Tài chính - 19/10/2025 16:13

Cổ phiếu ngành xây dựng 'thắp lửa' thị trường cuối năm

Theo các chuyên gia, dòng vốn đầu tư nước ngoài (FDI) vào Việt Nam cao kỷ lục, tỷ lệ giải ngân vốn đầu tư công mạnh mẽ cùng chi phí nguyên vật liệu ổn định, khiến cổ phiếu ngành xây dựng hưởng lợi, bứt phá vào dịp cuối năm.

Tài chính - 19/10/2025 06:45

CEO người Úc bị tạm giam, hy vọng phục hồi của NSH Petro bị dập tắt

Tổng Giám đốc người Úc của NSH Petro bị tố giác lừa đảo khi cung cấp thông tin sẽ tài trợ số tiền lớn cho các công ty để chiếm đoạt khoản phí lên tới 4,9 triệu USD.

Tài chính - 18/10/2025 15:13

VietinBank triển khai chia cổ tức tỷ lệ 44,64%

Cổ đông VietinBank sắp được nhận cổ tức cổ phiếu tỷ lệ 44,64% từ lợi nhuận tích lũy 2009 – 2016, năm 2021 và 2022. Vốn điều lệ nhà băng tăng lên 77.671 tỷ.

Tài chính - 18/10/2025 10:06

Thấy gì từ cam kết đầu tư 100 triệu USD vào công nghệ của Chứng khoán VPS?

Trong bối cảnh thị trường chứng khoán Việt Nam đang bước vào giai đoạn phát triển mới, cam kết đầu tư hơn 100 triệu USD vào công nghệ của Chứng khoán VPS không chỉ là bước đi củng cố vị thế dẫn đầu, mà còn mở ra hướng đi mới với trọng tâm vào AI, blockchain và tài sản số.

Tài chính - 18/10/2025 07:00

VietinBank Securities vượt gấp đôi kế hoạch lãi cả năm

Trong 9 tháng đầu năm 2025, VietinBank Securities lãi trước thuế gần 688 tỷ đồng, vượt 124,6% so với kế hoạch lãi cả năm được ĐHĐCĐ thông qua.

Tài chính - 17/10/2025 16:29

Loạt giải pháp hút tiền từ ngân hàng, bảo hiểm, quỹ hưu trí vào TTCK

Hàng loạt giải pháp phát triển TTCK đang được UBCKNN nghiên cứu, trong đó có việc phát triển quỹ đầu tư, khuyến khích ngân hàng, bảo hiểm, quỹ hưu trí tham gia vào TTCK.

Tài chính - 17/10/2025 15:27

Chứng khoán Rồng Việt lãi kỷ lục, sắp chào bán cổ phiếu riêng lẻ

Quy mô vốn còn khiêm tốn, Rồng Việt đang triển khai chào bán cổ phiếu riêng lẻ và phát hành trái phiếu lãi suất 8%/năm để nâng cao năng lực hoạt động.

Tài chính - 17/10/2025 14:20

![[E] Nâng hạng chứng khoán: Động lực để chinh phục những tiêu chuẩn cao hơn](https://t.ex-cdn.com/nhadautu.vn/256w/files/news/2025/10/17/screenshot-2025-10-17-at-111647am-1117.png)

[E] Nâng hạng chứng khoán: Động lực để chinh phục những tiêu chuẩn cao hơn

Ông Nguyễn Thế Minh kỳ vọng việc lọt vào rổ chỉ số thị trường mới nổi thứ cấp sẽ là động lực quan trọng để thị trường chứng khoán Việt Nam hướng tới những tiêu chuẩn nâng hạng cao hơn.

Tài chính - 17/10/2025 11:02

Lãnh đạo UBCKNN đề xuất triển khai sớm phái sinh và ETF vàng

Ông Bùi Hoàng Hải, Phó Chủ tịch Ủy ban Chứng khoán Nhà nước (Bộ Tài chính), cho rằng thị trường vàng Việt Nam có hai sản phẩm có thể triển khai sớm. Đó là, phái sinh vàng, giúp doanh nghiệp phòng ngừa rủi ro biến động giá và đáp ứng nhu cầu đầu cơ hợp pháp; và chứng chỉ quỹ hoán đổi danh mục (ETF) vàng, phục vụ nhu cầu tích trữ an toàn của người dân.

Tài chính - 16/10/2025 23:10

UBCKNN giới thiệu Sổ tay Công bố thông tin Trái phiếu xanh

Ngày 13/10/2025, tại Hà Nội, Ủy ban Chứng khoán Nhà nước (UBCKNN) phối hợp Đại sứ quán Anh tổ chức Hội thảo giới thiệu Sổ tay Công bố thông tin Trái phiếu xanh.

Tài chính - 16/10/2025 23:05

- Đọc nhiều

-

1

[E] Nâng hạng chứng khoán: Động lực để chinh phục những tiêu chuẩn cao hơn

-

2

Khi cổ tức là 'thước đo' chất lượng cổ phiếu

-

3

Nhà đầu tư cần thay đổi tư duy khi đầu tư cổ phiếu

-

4

Thấy gì từ cam kết đầu tư 100 triệu USD vào công nghệ của Chứng khoán VPS?

-

5

Bí Thư Thành ủy Đà Nẵng Lương Nguyễn Minh Triết làm Bí thư Tỉnh ủy Đắk Lắk

Đáng đọc

- Đáng đọc

Nhóm vật liệu xây dựng nào sẽ phục hồi rõ nét hơn dịp cuối năm?

Thị trường - Update 13 h ago

Tổng Bí thư Tô Lâm: ‘Nói ít - làm nhiều -quyết liệt - hiệu quả’

Sự kiện - Update 1 week ago

Thủ tướng: Cần truyền cảm hứng cho doanh nhân cống hiến vì đất nước

Sự kiện - Update 5 month ago