Cuộc chiến Israel – Hamas chưa hồi kết và tác động tới kinh tế Việt Nam

Bên cạnh những khó khăn, thách thức, biến động địa chính trị ở Trung Đông cũng mang tới một số cơ hội nhất định nếu doanh nghiệp Việt Nam có khả năng tận dụng thời cơ.

Một tay súng Houthi trên tàu hàng Galaxy Leader ở biển Đỏ trong tấm ảnh công bố hôm 20/11 Ảnh: Reuters

Cuộc chiến chưa có hồi kết

Ngày 7/10/2023, Hamas đã đơn phương châm ngòi cho xung đột vũ trang đẫm máu nhất lịch sử Palestin - Isreal. Lãnh đạo của Hamas tuyên bố, cuộc chiến này là động thái đáp trả những hành động tội ác của chế độ Chủ nghĩa Phục quốc Do Thái gây ra đối với người dân Palestine. Trong khi đó, dưới góc nhìn của Israel và phương Tây, điển hình là Anh và Mỹ, thì đây đơn thuần là hành động khủng bố. Chính vì lẽ đó, chính quyền Israel khẳng định rằng, sẽ đáp trả các cuộc tấn công của Hamas đến cùng nhằm tiêu diệt toàn bộ khả năng quản lý và quân sự của Hamas.

Tính đến ngày 4/1/2024, cuộc xung đột đã cướp đi mạng sống của hơn 1.200 người Israel và người nước ngoài. Con số này bên phía Palestine là 22.438 người. Chính vì ảnh hưởng tiêu cực của cuộc chiến đối với dân thường tại dải Gaza, hai bên đã phải thông qua lệnh ngừng bắn tạm thời từ ngày 24/11 đến ngày 1/12/2023. Trong khoảng thời gian này, Israel cũng đã tích cực triển khai các hoạt động mở lại cửa khẩu giữa dải Gaza với các quốc gia lân cận như Ai Cập, đảo Síp, và chính Israel nhằm hỗ trợ tị nạn vơi công dân nước ngoài lưu trú tại đây, cũng như cung cấp viện trợ cho nạn nhân chiến tranh. Tuy nhiên, ngay sau thời điểm lệnh ngừng bắn kết thúc, chiến sự lại tiếp tục leo thang. Bên cạnh đó, các “trục kháng chiến” đã bắt đầu được thành lập.

Cụ thể, các nhóm vũ trang tại Lebanon, Syria, Iraq và Dải Gaza, dưới sự dẫn dắt của Iran, đã chính thức tham chiến nhằm chống lại sự ảnh hưởng của Israel và phương Tây. Điều này dẫn đến sự đáp trả của Mỹ, Anh và các đồng minh, đặc biệt nhắm tới sự chống phá của nhóm vũ trang Houthi tại Yemen. Cùng với sự hỗ trợ vô điều kiện về khí tài của Hoa Kỳ cho quân đội Israel ngay từ khi xung đột nổ ra, trên thực tế, cuộc chiến này từ lâu đã không chỉ gói gọn trong sự tham gia của 2 bên Israel và Hamas.

Trong bối cảnh hiện nay, câu trả lời cho việc cuộc chiến này bao giờ sẽ kết thúc đã nhận được nhiều dự đoán trái chiều. Với sự dứt khoát trả đũa của chính quyền Israel, các nhà phân tích cho rằng cuộc chiến này sẽ chấm dứt nếu Israel có thể nắm lại quyền kiểm soát tại Gaza và đẩy phong trào Hamas về lại tình trạng phong trào không chính thức. Do đó, mặc dù một số nhà địa chính trị cho rằng với hỏa lực hiện tại, Hamas có thể sẽ phải rút lui khỏi Gaza vào cuối tháng 1, nhưng ở chiều ngược lại, chính chính phủ Israel cũng khẳng định rằng, cuộc chiến có thể kéo dài hơn so với dự định của các quan chức nước này.

Tác động của cuộc chiến đến nền kinh tế thế giới

Với việc kéo dài hơn dự kiến, cuộc chiến giữa Israel và Hamas được dự đoán là sẽ mang lại những ảnh hưởng tiêu cực đối với nền kinh tế thế giới, đặc biệt là đối với việc lưu thông hàng hóa quốc tế. Các nhà phân tích của Bloomberg cũng nhận định rằng, nếu như có thêm các quốc gia khác tham gia, việc kinh tế toàn cầu rơi vào suy thoái vì cuộc chiến này là điều có thể xảy ra.

Bloomberg đã sử dụng các dữ liệu cụ thể để đánh giá tác động của 3 tình huống xung đột tới nền kinh tế thế giới. Nhìn chung, cả 3 kịch bản đều đưa ra kết quả giống nhau về sự giảm tăng trưởng trong khi giá dầu và giá hàng hóa tăng.

Cụ thể, theo Bloomberg, giá dầu sẽ tăng mạnh chạm mốc 150 USD/thùng cùng với 1,7% giảm tăng trưởng của nền kinh tế thế giới, tương ứng với 1 nghìn tỷ USD bị thất thoát đối với tổng sản phẩm toàn cầu. Tính toán này phù hợp với nhận định định tính của các Thống đốc ngân hàng trung ương phương Tây. Theo đó, lạm phát vẫn sẽ là vấn đề đáng lo ngại nhất trong vòng 2 năm tới. Đặc biệt, với việc các phong trào vũ trang tại Lebanon và Syria đã tham gia với Hamas nhằm thành lập "trục kháng chiến", hệ thống tài chính toàn cầu được dự đoán sẽ phải đối mặt với tình trạng lạm phát tăng cao, dẫn tới chính sách tiền tệ thắt chặt và hệ quả là lãi suất sẽ được nâng lên tại hầu hết các quốc gia. Những thay đổi này được dự đoán là sẽ có tác động tiêu cực lên hệ thống chứng khoán, tỷ giá, và giá cả hàng hóa tại hầu hết các quốc gia trên thế giới.

Riêng đối với hai quốc gia là Israel và Palestine, nền kinh tế cũng có khả năng chứng kiến sự sụt giảm về mặt tăng trưởng với mức dự đoán tăng trưởng chỉ 1,6% vào năm 2024, thấp hơn gần 2 lần so với mức dự báo trước đó. Nguyên nhân cho sự điều chỉnh giảm này là vì tính đến thời điểm hiện tại, thâm hụt ngân sách của Israel đã chạm mốc 4,2% so với toàn GDP năm 2023. Tuy nhiên, các báo cáo chỉ ra rằng, lạm phát của Israel vẫn được dự đoán ở mức bình ổn, với chỉ 0,8% trong vòng 10 năm trở lại đây. Chính phủ Israel tự tin rằng, dù bị ảnh hưởng tiêu cực bởi đại dịch và chiến tranh, thì các chính sách tiền tệ thắt chặt vẫn đủ sức để chống đỡ tác động tiêu cực từ lạm phát.

Đối với Palestine, tình hình kinh tế lại u ám hơn rất nhiều. Trong hai thập kỷ vưa qua, Palestine đã phải gánh chịu thiệt hại kinh tế 50 tỷ USD do những hạn chế tại các khu vực mà Israel kiểm soát. Bên cạnh đó, tỷ lệ đói nghèo ở Palestin cũng sẽ tăng từ 1,8 triệu người lên 2,3 triệu người do ảnh hưởng của chiến tranh. Tổng thể, nền kinh tế Palestine sẽ chịu tổn thất khoảng 8% GDP, tương đương 1,7 tỷ USD, vì chiến sự tại dải Gaza.

Ảnh hưởng của chiến sự đối với vận chuyển hàng hóa quốc tế

Với việc phong trào Houthi đã bắt đầu các cuộc tấn công có tổ chức nhằm ngăn chặn hoạt động vận chuyển hàng hóa ở Biển Đỏ, các nhà cung cấp vận tải đã phải thay đổi quãng đường di chuyển sang Mũi Hảo Vọng thay vì kênh đào Suez. Với việc là tuyến đường vận chuyển khoảng 1/3 lượng hàng hóa toàn cầu, việc từ bỏ sử dụng kênh đào Suez có thể khiến các tập đoàn vận tải phải tốn kém thêm 1 triệu USD tiền nguyên vật liệu cho các chuyến đi khứ hồi giữa châu Á và Bắc Âu.

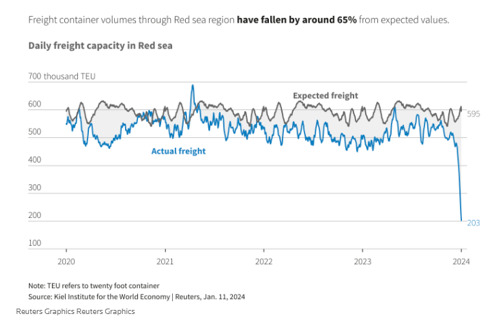

Tính đến thời điểm hiện tại, đã có khoảng 18 công ty vận tải biển quốc tế đã phải thay đổi tuyến đường của mình, bao gồm một số tập đoàn lớn như Maersk, MSC và COSCO của Trung Quốc. Số lượng container được vận chuyển quả Biển Đỏ trong thời điểm này cũng đã giảm 65% so với ước lượng trước đó.

Số lượng container hàng hóa được vận chuyển qua Biển Đỏ. Nguồn: Reuters

Theo Freightos, một nền tảng đặt chỗ và thanh toán cước vận chuyển quốc tế, giá cước vận chuyển giao ngay từ châu Á đến Bắc Âu đã tăng 173% so với trước khi các chủ hàng bắt đầu định tuyến lại các chuyến hàng và giá cước vận chuyển đến Bờ Đông Bắc Mỹ đã tăng 52%. Tuy nhiên, về mặt tích cực đối với các công ty vận tải biển, kỳ vọng về giá cước vận tải cao hơn đã thúc đẩy giá cổ phiếu của họ, với cổ phiếu Maersk tăng 6% ngay sau thông báo tiếp tục điều hành của chính quyền, trong khi cổ phiếu Red Sea Policy và Hapag-Lloyd tăng 5%.

Tập đoàn vận tải biển chưa niêm yết của Pháp CMA CGM ngày 1/1 thông báo sẽ tăng cước container từ châu Á đến Địa Trung Hải lên tới 100% kể từ ngày 15/1. Mặc dù điều này có thể mang lại lợi ích cho các công ty vận tải nhưng giá cước vận chuyển cao hơn sẽ gây khó khăn cho các nhà sản xuất, công ty hậu cần và cuối cùng là người tiêu dùng mua hàng hóa đang được vận chuyển.

Tuy nhiên, không giống như cuộc chiến tranh Nga – Ukraine, việc đứt gãy chuỗi cung ứng toàn cầu không phải là hệ quả trực tiếp của cuộc xung đột Israel và Hamas, vì cả 2 quốc gia Israel và Palestine không là nhà cung cấp chính về lương thực hay dầu. Đặc biệt là Israel, quốc gia này không đóng vai trò quá quan trọng trong bất kỳ chuỗi cung ứng quốc tế nào.

Ảnh hưởng của chiến sự tới giá dầu thế giới

Ngoài những tác động tiêu cực trên, các nhà kinh tế cho rằng, như mọi cuộc chiến tại Trung Đông khác, áp lực lên giá dầu mỏ sẽ là rất lớn. Việc giá dầu tăng không kiểm soát được dự đoán là tác động tiêu cực chính mà cuộc xung đột Israel và Hamas mang lại cho nền kinh tế thế giới. Tuy nhiên, trái ngược với dự đoán của Bloomberg, giá dầu chưa thực sự bị tác động quá nhiều sau khi lệnh ngừng bắn bị gỡ bỏ tại dải Gaza (Hình 2).

Theo như thống kê từ Trading Economics, giá dầu có xu hướng tăng sau khi chiến sự Israel và Hamas chính thức bùng nổ vào ngày 7/10/2023. Tuy nhiên, khi đạt được thỏa thuận ngừng bắn vào tháng 11 và 12 cùng năm, giá dầu đã có xu hướng bình ổn trở lại. Đến đầu năm 2024, mặc dù lệnh ngừng bắn đã được gỡ bỏ, nhưng giá dầu cũng đã được giữ ở mức bình ổn và thậm chí còn thấp hơn cùng kỳ năm trước. Lý giải cho xu hướng này, Mnyanda và Steer (2024) cho biết, nguồn cung dầu từ các quốc gia ngoài nhóm Opec đang tăng trưởng ổn định cùng với việc Ả rập Saudi đã cắt giảm giá dầu xuất khẩu, dẫn đến tồn tại khả năng dư cung dầu trên thế giới, khiến giá dầu thời điểm này sẽ tạm thời được neo ở mức thấp và sẽ tiếp tục đi ngang trong tương lai.

Tuy nhiên, Mnyanda và Steer (2024), trích từ DeLaura, nhà chiến lược năng lượng toàn cầu tại Rabobank cho rằng, với việc các nhóm phong trào vũ trang tích cực thực hiện các cuộc tấn công quy mô nhỏ nhắm vào tàu chở dầu và chở hàng trên Biển Đỏ, việc giá dầu đột ngột tăng cũng có khả năng xảy ra trong tương lai gần. Như vậy, giá dầu có thể có sự biến động mạnh trong một khoảng thời gian ngắn, nếu như có các biến động khác thường xảy ra trong vùng chiến sự, nhưng trái ngược với dự đoán của Bloomberg từ cuối năm 2023, các nhà nghiên cứu tại Citi Bank cho rằng, trong năm 2024, giá dầu thô trung bình sẽ chỉ chạm mốc 74 USD/ thùng, thấp hơn dự đoán của chính họ vào năm ngoái 1 USD và chỉ bằng một nửa so với dự đoán của Bloomberg và WorldBank.

Giá dầu thô tính đến ngày 12/1/2024. Ảnh: Trading Economics

Tổng kết lại, các dự đoán tiêu cực về một sự suy thoái kinh tế ngay lập tức do chiến sự tại dải Gaza có thể sẽ không thành hiện thực. Tuy nhiên, với việc căng thẳng leo thang, giá dầu cũng như giá cước vận tải quốc tế chắc chắn sẽ có nhiều biến động trong tương lai gần. Đặc biệt, đối với vận tải đường biển, khi mà các phong trào vũ trang ủng hộ Palestine vẫn chưa tìm được tiếng nói hòa bình với phương Tây, việc giá cả hàng hóa tăng mạnh do chi phí vận chuyển sẽ là bài toán khó giải với các doanh nghiệp xuất nhập khẩu.

Tác động tới kinh tế Việt Nam

Xuất khẩu

Xung đột Hamas-Israel và sự lan rộng của cuộc chiến này sang cuộc khủng hoảng an ninh tại Biển Đỏ đã ảnh hưởng trực tiếp tới thương mại toàn cầu, chịu ảnh hưởng lớn nhất là các doanh nghiệp xuất khẩu đi châu Âu do giá cước vận tải tăng mạnh. Theo dự kiến, với mỗi một container đi qua khu vực châu Âu, chi phí có thể tăng thêm từ 1.000 - 2.000 USD, tương tự thời điểm đứt gãy từ đại dịch COVID-19.

Cụ thể, cước đi bờ Tây Mỹ tăng 800-1.250 USD/container so với tháng 12 vừa qua, lên 2.873-2.950 USD; cước đi Bờ Đông tăng 1.400-1.750 USD, lên mức 4.100-4.500 USD cho tháng 1/2024, tương đương mức tăng 58-73%. Riêng cước đi EU tăng mạnh nhất. Tháng 1/2024, cước vận chuyển đi Hamburg tăng gấp 3,5 lần so tháng 12/2023, lên 4.350-4.450 USD/container.

Lý giải điều này là do container của các đội tàu có thể mất 1-3 tháng để đi hết một vòng tròn, tức đi từ điểm xuất khẩu đến điểm nhập khẩu, sau đó quay lại. Nhưng nếu "vòng quay" đó kéo dài thêm 1/3 thì sẽ xảy ra tình trạng mất cân bằng container và chuỗi cung ứng. Việc các hãng tàu mất nhiều thời gian hơn di chuyển (do phải đi đường vòng) sẽ là tác nhân khiến "vòng quay" container bị kéo dài ra, chi phí sẽ tăng thêm. Ngoải ra, chí phí bảo hiểm rủi ro chiến tranh đã tăng gấp đôi trong tuần qua và dự kiến nó sẽ còn tăng hơn nữa.

Trong hợp đồng thương mại quốc tế, tập quán của các doanh nghiệp Việt Nam là "mua CIF, bán FOB". Với điều kiện mua CIF, người mua không chịu chi phí thuê phương tiện vận tải, còn bán FOB, người bán hết trách nhiệm khi hàng được giao xuống tàu theo đúng thời gian, địa điểm thỏa thuận trong hợp đồng, còn việc thuê tàu do người mua chịu trách nhiệm. Do đó, với các hợp đồng đã ký, doanh nghiệp Việt Nam sẽ không chịu ảnh hưởng nhiều ở thời điểm hiện tại, tuy nhiên nhà sản xuất vẫn bị ảnh hưởng trực tiếp do không có đơn hàng, hoặc bị hủy đơn hàng, hoặc hàng hóa bị ứ đọng, và chịu ảnh hưởng nặng nề hơn đối với doanh nghiệp "mua FOB, bán CIF".

Nhiều ngành hàng xuất khẩu chủ lực của Việt Nam chịu nhiều ảnh hưởng từ cuộc khủng hoảng ở Biển Đỏ.

Đối với ngành thủy sản, khoảng 80% lượng hàng đi Bờ Đông nước Mỹ/Canada và EU đều qua kênh đào Suez. Nếu căng thẳng tại biển Đỏ tiếp diễn hoặc leo thang, có thể dẫn đến hệ lụy là chi phí vận tải tăng, giá sản phẩm đầu vào cho nuôi trồng, chế biến thủy sản tăng. Điều này có thể làm ảnh hưởng tới sức cạnh tranh và lợi nhuận của doanh nghiệp trong thời gian tới.

Đối với các doanh nghiệp xuất khẩu trái cây tươi, áp lực không đơn thuần là chuyện giá mà rủi ro đến từ việc thời gian giao hàng bị kéo dài. Khách hàng có thể thông cảm khi tàu đến chậm nhưng chất lượng thì vẫn phải đảm bảo.

Những ngành hàng chịu ảnh hưởng nặng nhất sẽ là dệt may, da giày, đồ gỗ và các sản phẩm điện tử. Nhiều tàu chở hàng đã phải đi tránh sang tuyến đường dài hơn, làm kéo dài thời gian di chuyển thêm từ 7 - 14 ngày, khiến chi phí vận chuyển hàng hóa sẽ tăng lên.

Lạm phát

Ngân hàng Thế giới (WB) cảnh báo việc gián đoạn với các chuỗi vận tải hàng hóa chủ chốt "đang khoét sâu vào điểm yếu trong chuỗi cung ứng và tăng rủi ro lạm phát". Hiện tại, 6 trong 10 hãng vận tải container lớn nhất thế giới, gồm Maersk, MSC, Hapag-Lloyd, CMA CGM, ZIM và ONE đã gần như hoàn toàn dừng đi qua Biển Đỏ. Ngày 13/1, giá dầu Brent đã tăng vọt hơn 3 USD lên vượt mức 80 USD/thùng, mức cao nhất trong năm nay. Tương tự, giá dầu WTI của Mỹ tăng 66 cent, tương đương 0,9%, lên mức 72,68 USD. Giá gas tăng 1,8%, lên mức 3,17 USD/mmBTU đối với hợp đồng khí gas tự nhiên giao tháng 2/2024.

Lạm phát của Việt Nam trong năm 2024 có thể diễn ra theo 3 kịch bản:

Một là, nếu kinh tế thế giới và Việt Nam tăng trưởng bình thường, giá nhiên, nguyên, vật liệu ổn định, CPI có thể tăng trung bình 0,24%/tháng. Lạm phát trung bình năm 2024 sẽ ở mức khoảng 3,5%. Đây là kịch bản cao nhất.

Hai là, ở kịch bản thấp, nếu kinh tế thế giới rơi vào suy thoái trong nửa sau của năm 2024 và Việt Nam chịu tác động mạnh, giá nhiên, nguyên, vật liệu giảm mạnh như năm 2020, CPI tăng trung bình 0,05%/tháng. Do đó, lạm phát trung bình sẽ ở mức 2,5%.

Ba là, mức trung bình, trường hợp kinh tế thế giới tăng trưởng chậm nhưng không rơi vào suy thoái, Việt Nam bị ảnh hưởng không nhiều, giá nguyên, nhiên, vật liệu giảm nhẹ thì CPI tăng trung bình 0,15%/tháng. Lúc này, lạm phát trung bình sẽ ở mức 3,0%.

Đầu tư và tài chính ngân hàng

Các nhà đầu tư có thể chuyển trọng tâm sang đầu tư trong nước hoặc các quốc gia có địa lý gần hơn khi căng thẳng chính trị. Điều này có thể tác động đến dòng vốn đầu tư từ các nước châu Âu, châu Mỹ, gây khó khăn trong việc mở rộng hợp tác với các nước Ả Rập. Mặt bằng lãi suất thế giới nhìn chung còn neo ở mức cao, khó thu hút vốn cho đầu tư nói chung và trực tiếp tạo áp lực không nhỏ trong việc giữ vốn đã đầu tư ở lại Việt Nam, cũng như thu hút thêm vốn đầu tư mới.

Tác động tài chính ngân hàng: Giá dầu thế giới tăng có thể đặt ra thách thức không nhỏ cho Ngân hàng Nhà nước Việt Nam, đặc biệt với chính sách tiền tệ nới lỏng đã được thực thi. Biến động lãi suất giữa đồng Việt Nam và USD có thể tăng do tâm lý phòng thủ, khiến người dân tích trữ các tài sản có giá trị như USD và vàng.

Tốc độ tăng trưởng

Cạnh tranh chiến lược các nước lớn ngày càng gay gắt hơn, xung đột tại Ukraine và dải Gaza nhiều khả năng còn kéo dài. Căn cứ chỉ tiêu chủ yếu của kế hoạch phát triển kinh tế-xã hội năm 2024 đã được Quốc hội thông qua, Chính phủ xây dựng 2 kịch bản tăng trưởng GDP tương ứng với GDP tăng trưởng 6% và 6,5%.

Kịch bản 1: Để đạt mức tăng trưởng GDP cả năm 6%, tăng trưởng GDP quý I phải đạt 5,2%, quý II đạt 5,8%, tăng trưởng GDP 6 tháng đạt 5,5%, tăng trưởng GDP quý III đạt 6,2%, tăng trưởng GDP 9 tháng đạt 5,7%, tăng trưởng quý IV đạt 6,5%.

Kịch bản 2: Để đạt mức tăng trưởng GDP cả năm 6,5%, tăng trưởng GDP quý I phải đạt 5,6%, quý II đạt 6,2%, tăng trưởng GDP 6 tháng đạt 6,0%, tăng trưởng GDP quý III đạt 6,7%, tăng trưởng GDP 9 tháng đạt 6,2%, tăng trưởng quý IV đạt 7%.

Đối với Việt Nam, năm 2024 kinh tế vĩ mô trong nước dự báo sẽ đan xen cả thuận lợi và khó khăn, thách thức.

Thách thức

Nhiều ngành hàng xuất khẩu chủ lực của Việt Nam chịu nhiều ảnh hưởng từ cuộc khủng hoảng ở Biển Đỏ.

Đối với ngành thủy sản, khoảng 80% lượng hàng đi Bờ Đông nước Mỹ/Canada và EU đều qua kênh đào Suez. Nếu căng thẳng tại biển Đỏ tiếp diễn hoặc leo thang, có thể dẫn đến hệ lụy là chi phí vận tải tăng, giá sản phẩm đầu vào cho nuôi trồng, chế biến thủy sản tăng. Điều này có thể làm ảnh hưởng tới sức cạnh tranh và lợi nhuận của doanh nghiệp trong thời gian tới.

Đối với các doanh nghiệp xuất khẩu trái cây tươi, áp lực không đơn thuần là chuyện giá mà rủi ro đến từ việc thời gian giao hàng bị kéo dài. Khách hàng có thể thông cảm khi tàu đến chậm nhưng chất lượng thì vẫn phải đảm bảo.

Những ngành hàng chịu ảnh hưởng nặng nhất sẽ là dệt may, da giày, đồ gỗ và các sản phẩm điện tử. Nhiều tàu chở hàng đã phải đi tránh sang tuyến đường dài hơn, làm kéo dài thời gian di chuyển thêm từ 7 - 14 ngày, khiến chi phí vận chuyển hàng hóa sẽ tăng lên.

Các cuộc xung đột vũ trang và căng thẳng địa chính trị đang có chiều hướng gia tăng trên toàn thế giới. Khả năng sản xuất và cung ứng toàn cầu vẫn đang trong quá trình hồi phục, sức ép lên giá cả đến từ nguồn cung hạn chế sẽ không nhanh chóng biến mất. Điều này sẽ khiến cho công cuộc chống lạm phát ở Mỹ và Châu Âu có khả năng sẽ còn kéo dài. Vì vậy xác suất các ngân hàng trung ương ở Mỹ và Châu Âu bắt đầu cắt giảm lãi suất trong năm 2024, đặc biệt là nửa đầu năm, là khá thấp.

Nền kinh tế lớn thứ hai thế giới là Trung Quốc vẫn đang trong quá trình giải quyết các vấn đề liên quan đến cuộc khủng hoảng của khu vực bất động sản, chiếm 1/4 sản lượng kinh tế của đất nước và ít nhất 3/5 tiền tiết kiệm hộ gia đình. Do vậy, tổng cầu thế giới sẽ gặp nhiều khó khăn để tăng trưởng.

Việc các thị trường lớn cho xuất khẩu của TP.HCM nói riêng và Việt Nam nói chung, đều được dự báo tăng trưởng chậm lại trong năm 2024 cho thấy, xuất khẩu của TP.HCM và Việt Nam đến các thị trường này sẽ khó có khả năng bứt phá trong năm 2024.

Cơ hội

Trung Quốc cũng là một thị trường lớn của Ai Cập và nhiều nước châu Âu khác nhưng việc vận chuyển hàng hoá về Trung Quốc cũng đang bị kẹt ở Biển Đỏ nên hàng hóa rất khan hiếm. Do vậy, đây là cơ hội cho Việt Nam xuất khẩu hàng hoá nông sản, thực phẩm sang Trung Quốc khi mà nhu cầu sử dụng hàng hóa, thực phẩm của Trung Quốc đang tăng cao những ngày gần Tết.

Trong hoạt động xuất khẩu rất cần hướng mạnh hơn đến những thị trường khả quan về tăng trưởng kinh tế, đơn cử như Ấn Độ, thay vì chỉ tập trung vào châu Âu. Đơn cử ở TP.HCM, số liệu từ 2 năm trước đã chỉ rõ có ba thị trường tiềm năng ở ba quốc gia Việt Nam đã ký hiệp ước đối tác chiến lược toàn diện nhưng chiếm tỷ trọng rất khiêm tốn trong tổng kim ngạch xuất khẩu của TP.HCM là: Nhật Bản (7,16%), Hàn Quốc (4,31%) và Ấn Độ (1,41%). Trong khi đó, hiện nay Ấn Độ vẫn đang là nền kinh tế có tốc tăng trưởng cao và ổn định.

Khuyến nghị giải pháp

Các hiệp hội, doanh nghiệp cần tăng cường theo dõi, thường xuyên cập nhật tình hình để chủ động kế hoạch sản xuất và xuất nhập khẩu hàng hóa, tránh để phát sinh ùn tắc và các tác động bất lợi khác.

Cục Xuất nhập khẩu, Bộ Công thương cũng khuyến cáo các doanh nghiệp khi ký kết và đàm phán hợp đồng thương mại, hợp đồng vận chuyển nên có điều khoản về bồi thường, miễn trách nhiệm trong các tình huống khẩn cấp. Cần mua bảo hiểm đầy đủ để phòng ngừa rủi ro và tổn thất khi hàng hóa phải kéo dài thời gian vận chuyển hoặc gặp sự cố khi đi qua tuyến đường này.

Các doanh nghiệp tìm kiếm và đa dạng hóa nguồn cung để hạn chế ảnh hưởng đối với chuỗi cung ứng, ví dụ như thị trường Trung Quốc và Ấn Độ.

Với tuyến vận tải Á - Âu trong bối cảnh hiện nay, các doanh nghiệp nên tìm hiểu về phương thức vận chuyển đường sắt để có lựa chọn khác nhau về phương thức giao hàng. Ví dụ, thời gian vận chuyển đường sắt từ Việt Nam đến Đức khoảng 29-30 ngày với chi phí chỉ nhỉnh hơn phí tàu biển một chút cũng là một lựa chọn thích hợp trong bối cảnh hiện nay.

Tăng cường khai thác các thị trường lân cận, còn tiềm năng, chuyển mạnh sang xuất khẩu chính ngạch gắn với xây dựng thương hiệu, thúc đẩy xuất khẩu bền vững. Đồng thời, tiếp tục đổi mới, nâng cao hiệu quả công tác xúc tiến thương mại.

Việt Nam sẽ tranh thủ tối đa cục diện đối ngoại thuận lợi, đẩy mạnh đa phương hoá, đa dạng hoá, phát huy hiệu quả các khuổn khổ quan hệ vừa được nâng tầm trong năm 2023, nhất là triển khai tốt các thỏa thuận hợp tác đã đạt được, nhằm mở rộng không gian phát triển mới cho đất nước. Ngoại giao kinh tế tiếp tục tận dụng tốt mạng lưới các Hiệp định thương mại tự do và các khuôn khổ hợp tác theo các ngành, lĩnh vực; thu hút ODA thế hệ mới, FDI chất lượng cao, góp phần hiện thực hóa 3 khâu đột phá chiến lược huy động nguồn lực quốc tế cho các quá trình tái cơ cấu, chuyển đổi nền kinh tế...

(*) Khoa Kinh doanh Quốc tế, Học viện Ngân hàng

- Cùng chuyên mục

CTX Holdings muốn rời sàn chứng khoán, cổ phiếu lao dốc

Cổ phiếu CTX Holdings bốc hơi gần 40% giá trị trong 3 tháng qua, riêng phiên 21/11 giảm sàn. Doanh nghiệp vừa báo lãi lớn nhờ bán dự án.

Tài chính - 21/11/2025 10:47

Vừa giải trình tăng trần, cổ phiếu DAS liên tiếp nằm sàn

Sau nhiều phiên tăng trần liên tục và chạm mức 15.500 đồng/cổ phiếu, mã DAS của CTCP Máy - Thiết bị Dầu khí Đà Nẵng "quay đầu" giảm mạnh trong các phiên gần đây.

Tài chính - 21/11/2025 10:18

10 năm theo đuổi dự án 239 Cách Mạng Tháng Tám của Phát Đạt

Phát Đạt liên tiếp công bố chủ trương M&A dự án, bán 2 dự án lớn tại Bình Dương (cũ) và Đà Nẵng trong khi mua dự án tại khu vực trung tâm TP.HCM.

Tài chính - 21/11/2025 08:37

HPA được định giá hơn 450 triệu USD, đứng thứ hai ngành chăn nuôi

Dự kiến, CTCP Phát triển nông nghiệp Hòa Phát (mã CK: HPA) sẽ chào bán 30 triệu cổ phiếu với giá 41.900 đồng/cổ phiếu, huy động 1.257 tỷ đồng.

Tài chính - 21/11/2025 08:30

'Thị trường IPO Việt Nam bước vào chu kỳ mới với một loạt các thương vụ ‘bom tấn’

Việt Nam chứng kiến hai thương vụ IPO đình đám trong lĩnh vực tài chính - Công ty Cổ phần Chứng khoán Kỹ thương (Techcom Securities JSC) và Công ty Chứng khoán VPBank.

Tài chính - 20/11/2025 17:09

Nhiều ngân hàng đã tiệm cận hạn mức tín dụng

S&I Ratings cho rằng xu hướng tăng của mặt bằng lãi suất còn tiếp diễn, nhằm thúc đẩy tăng trưởng huy động và đảm bảo cân đối vốn trước nhu cầu tín dụng cao cuối năm.

Tài chính - 20/11/2025 12:59

Vingroup tăng vốn điều lệ lên gấp đôi sau khi phát hành cổ phiếu thưởng

Sau đợt phát hành gần 3,9 tỷ cổ phiếu thưởng cho cổ đông hiện hữu với tỷ lệ 1:1, vốn điều lệ của Vingroup sẽ tăng gấp đôi, lên hơn 77.000 tỷ đồng.

Tài chính - 20/11/2025 10:15

Hé mở về đối tác của FLC tại dự án Chung cư Hausman

Lâm Phát Invest - nhà phát triển dự án Chung cư Hausman, có nhiều mối liên hệ tới một tập đoàn đa ngành nổi danh trong các lĩnh vực bất động sản, ngân hàng, chứng khoán.

Tài chính - 20/11/2025 06:45

Khi nào dòng tiền quay lại chứng khoán?

Thị trường đang chịu ảnh hưởng đa chiều từ vĩ mô nội – ngoại khiến VN-Index chững lại, dòng tiền yếu đi. Song, các yếu tố tích cực dần lấn át, hỗ trợ đà phục hồi.

Tài chính - 19/11/2025 07:49

Chứng khoán Việt Nam 'ngược dòng' thị trường thế giới

Trong khi các thị trường chứng khoán lớn đồng loạt giảm điểm trong phiên 18/11, VN-Index gây ấn tượng khi tăng 0,33%. Chỉ số đại diện sàn HoSE đã xác lập 3 phiên tăng điểm liên tiếp.

Tài chính - 18/11/2025 18:02

Trung Đô báo lỗ hơn 44 tỷ trong 9 tháng đầu năm

Quý III/2025, CTCP Trung Đô có doanh thu thuần đạt 91,5 tỷ đồng, lỗ hơn 23,2 tỷ đồng. Lũy kế 9 tháng đầu năm, công ty này báo lỗ hơn 44,1 tỷ đồng.

Tài chính - 18/11/2025 14:12

Điều gì khiến cổ phiếu Halcom ‘hồi sinh’?

Cổ phiếu Halcom tăng hơn 70% sau công bố lợi nhuận đột biến quý II niên độ 2025 – 2026. Nguyên nhân nhờ ghi nhận doanh thu tư vấn dự án Lệ Thủy Quảng Bình.

Tài chính - 18/11/2025 13:11

Niềm tin vào chu kỳ mới của thị trường chứng khoán Việt Nam

Chuyên gia tài chính Huỳnh Hoàng Phương nhận định cột mốc nâng hạng là cơ sở quan trọng để thị trường chứng khoán Việt Nam hướng tới chu kỳ phát triển mới với nhiều triển vọng và thách thức.

Tài chính - 18/11/2025 08:14

Lực đẩy nào cho cổ phiếu FPT?

Việc được khối ngoại mạnh tay mua ròng từ nửa sau tháng 10/2025 là yếu tố quan trọng hỗ trợ cho đà tăng của cổ phiếu FPT trong 1 tháng qua.

Tài chính - 18/11/2025 08:11

ACBS Research: Vốn ngoại ước tính mua vào 435 triệu USD ngay sau khi chứng khoán Việt Nam được nâng hạng

Theo tính toán của ACBS Research, ước tính dòng vốn từ các quỹ ETF đầu tư vào thị trường Việt Nam sẽ ghi nhận thêm khoảng hơn 435 triệu USD.

Tài chính - 18/11/2025 07:00

Chung kết cuộc thi 'Quản trị công ty hướng tới phát triển bền vững - Vietnam ESG Challenge 2025' tại Hà Nội

Ngày 17/11/2025, tại Hà Nội, UBCKNN phối hợp cùng Viện Kế toán Công chứng Anh và xứ Wales (ICAEW) tổ chức Vòng Chung kết cuộc thi “Quản trị công ty hướng tới phát triển bền vững – Vietnam ESG Challenge 2025”. Cuộc thi nhằm truyền cảm hứng về tư duy phát triển bền vững, quản trị hiện đại và trách nhiệm xã hội cho thế hệ sinh viên Việt Nam.

Tài chính - 17/11/2025 20:00

- Đọc nhiều

-

1

Chiếc xe đạp 1,5 tỷ đồng gây sốt của Hương Giang do công ty nào sản xuất?

-

2

Giá đất nền tại trung tâm TP.HCM tăng gần 400% trong 10 năm

-

3

Honda Mobilityland muốn đưa giải đua MotoGP, F1 về Tây Ninh

-

4

Hoa hậu Thùy Tiên, Quang Linh Vlogs lĩnh 2 năm tù

-

5

Thủ tướng yêu cầu hỗ trợ doanh nghiệp chịu ảnh hưởng bởi thuế quan Mỹ

Đáng đọc

- Đáng đọc

Gần 1 tỷ USD trái phiếu 'chảy về' một Group

Tài chính - Update 4 week ago

'Cơn sốt' vàng bao giờ chấm dứt?

Thị trường - 1 month

Nhóm vật liệu xây dựng nào sẽ phục hồi rõ nét hơn dịp cuối năm?

Thị trường - Update 1 month ago