'Bức tranh' xám màu về nợ công toàn cầu và bài học với Việt Nam

Thế giới đang chứng kiến một cuộc khủng hoảng nợ quốc tế với quy mô chưa từng thấy kể từ đầu những năm 1980. Những cuộc khủng hoảng với mức độ như vậy có thể xóa sạch những tiến bộ trong nhiều năm về y tế, giáo dục và ổn định xã hội.

Thực trạng nợ công toàn cầu

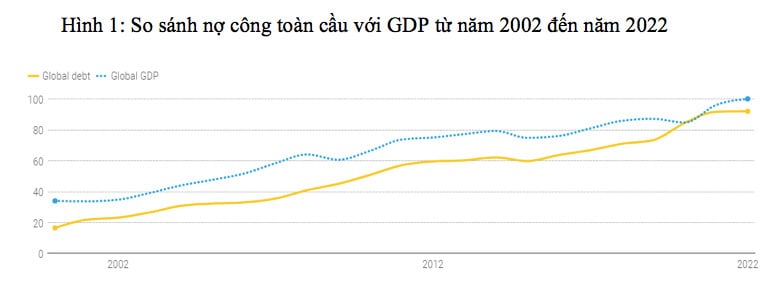

Thế giới đang chứng kiến một cuộc khủng hoảng nợ quốc tế khác với quy mô chưa từng thấy kể từ đầu những năm 1980, khi Châu Mỹ La tinh và Châu Phi đã trải qua một "thập kỷ mất mát". Những cuộc khủng hoảng với mức độ như vậy có thể xóa sạch những tiến bộ trong nhiều năm về y tế, giáo dục và ổn định xã hội. Đó là nợ công trên toàn thế giới đã gia tăng trong những thập kỷ qua. Nợ công toàn cầu đã tăng hơn 5 lần kể từ năm 2000, rõ ràng là vượt xa GDP toàn cầu, vốn đã tăng gấp 3 lần trong cùng thời gian. Cụ thể, năm 2022, nợ công toàn cầu – bao gồm nợ trong nước và nợ nước ngoài của chính phủ nói chung – đạt mức kỷ lục 92 nghìn tỷ USD. Khoảng 3,3 tỷ người - gần một nửa dân số toàn cầu- hiện đang sống ở các quốc gia chi nhiều tiền hơn để trả lãi cho các khoản nợ của họ hơn là cho giáo dục hoặc y tế.

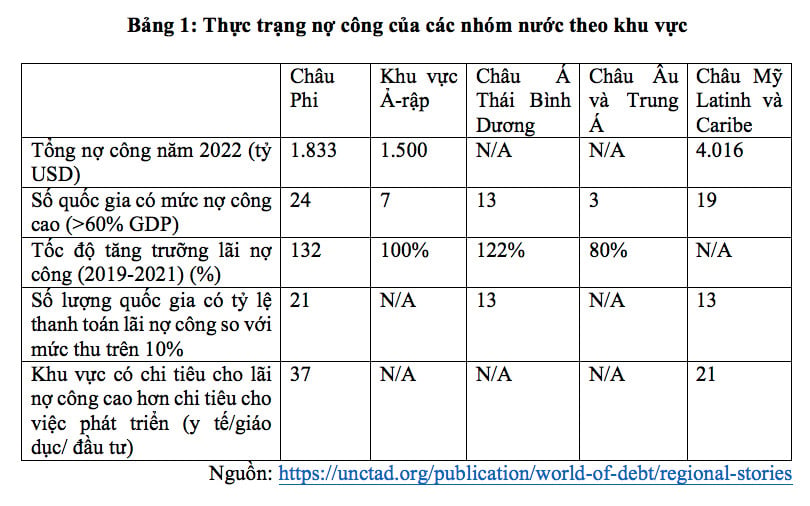

Theo khu vực, từ năm 2010 đến năm 2022, số nợ công đã tăng gần bốn lần ở Châu Á và Thái Bình Dương, 3 lần ở Châu Phi, 2,5 lần ở Châu Âu và Trung Á, và 1,6 lần ở Châu

Mỹ Latinh và Caribe, theo Armida Alisjahbana- Giám đốc điều hành thư ký Ủy ban Kinh tế và Xã hội của Liên hợp quốc về Châu Á và Thái Bình Dương.

Số quốc gia có mức nợ công cao (>60% GDP) tập trung ở khu vực Châu Phi (24) và Châu Mỹ Latinh và Caribe (19). Số quốc gia có chi tiêu lãi nợ công chiếm từ 10% trở lên trong thu nhập công đã tăng từ 29 năm 2010 lên 55 vào năm 2020. Trong đó, khu vực có nhiều quốc gia có tỷ lệ cao như Châu Phi (21), Châu Á Thái Bình Dương (13), Châu Mỹ Latinh và Caribe (13). Ngoài ra, khu vực Châu Phi và Châu Mỹ Latinh và Caribe có số lượng lớn các quốc gia mà chi tiêu cho lãi nợ công cao hơn chi tiêu cho các mục đích phát triển y tế/giáo dục/đầu tư, với lần lượt là 37 và 21 quốc gia.

Nguyên nhân dẫn đến nợ công toàn cầu

Theo báo cáo của Quỹ Tiền tệ Quốc tế (IMF), lý do chính dẫn đến tình trạng nợ công toàn cầu kỷ lục là do dịch bệnh COVID-19, cùng với hệ lụy là việc suy giảm kinh tế từ các chính sách giãn cách nhằm phòng chống dịch bệnh. Tuy nhiên, theo các chuyên gia, đại dịch COVID-19 không phải là nguyên nhân duy nhất dẫn đến tình trạng hiện tại. Theo đó, nợ công đã đạt đến mức cảnh báo chủ yếu là do hai yếu tố sau:

Thứ nhất, nhu cầu tài chính của các quốc gia tăng cao khi họ cố gắng đưa ra các giải pháp chống lại tác động của các cuộc khủng hoảng bao gồm đại dịch COVID-19, lạm phát và biến đổi khí hậu. Đại dịch COVID-19 dẫn đến nợ toàn cầu gia tăng khi các quốc gia chứng kiến nguồn thu từ thuế giảm và nhu cầu về chi tiêu tăng lên. Nhiều quốc gia đang phát triển phải gánh khoản nợ khổng lồ từ các nước giàu và các tổ chức đa phương để giúp họ đối phó với những tác động tàn phá của đại dịch đối với quốc gia của.

Các nước giàu hơn đang phục hồi rất nhanh sau đại dịch một phần vì họ có đủ khả năng chi trả và mua một lượng lớn vắc xin COVID-19 trong khi các nước nghèo hơn đang phục hồi chậm hơn nhiều, một phần là do họ không có khả năng mua vắc xin COVID-19 với số lượng lớn. Đối với các nền kinh tế tiên tiến, điều này không dẫn đến hậu quả ngay lập tức mà chủ yếu là hậu quả đối với các thế hệ tương lai khi họ sẽ trả hết các khoản nợ đã ký hợp đồng hôm nay. Nhưng đối với một số quốc gia ở Nam bán cầu, tình trạng này đã tạo ra khủng hoảng nợ nần ngay lập tức. Đối với Nam bán cầu, việc đảo nợ trở nên khó khăn hơn - và trong nhiều trường hợp, nó trở nên không bền vững. Không có khả năng tiếp cận thị trường tín dụng để tái cấp vốn cho các khoản nợ, việc trả hết nợ sẽ đồng nghĩa với việc gây bất ổn cho các động lực kinh tế và xã hội, nghĩa là suy thoái sâu hơn, thất nghiệp nhiều hơn và lạm phát nhiều hơn.

Tiếp theo là cuộc chiến ở Ukraine, khiến lạm phát trở thành mối quan tâm hàng đầu của các chuyên gia và các nhà làm chính sách kinh tế trên toàn thế giới. Phản ứng từ các ngân hàng trung ương của các nền kinh tế tiên tiến bao gồm việc tăng lãi suất và thắt chặt chính sách tiền tệ. Điều này có nghĩa là thanh khoản ít hơn và việc vay vốn trở nên đắt đỏ hơn. Ngoài ra, những cú sốc liên quan đến khí hậu - chẳng hạn như hạn hán và lũ lụt - đang trở nên thường xuyên và tàn bạo hơn, khả năng đối phó của các nước đang phát triển bị suy giảm nghiêm trọng do gánh nặng nợ ngày càng tăng và không gian tài chính hạn chế. Hiện tại, hơn 70% chi tiêu chính phủ đối phó với biến đổi khí hậu ở dạng nợ; trong khi đó, Chương trình Môi trường Liên Hợp Quốc ước tính rằng nhu cầu thích ứng hàng năm cho các nước đang phát triển có thể lên tới 340 tỷ USD vào năm 2030 và 565 tỷ USD vào năm 2050. Với những tổn thất và thiệt hại do biến đổi khí hậu gây thêm áp lực lên ngân sách chính phủ, vay nợ bên ngoài thường tăng lên do hậu quả của cú sốc khí hậu.

Thứ hai, cấu trúc tài chính toàn cầu "làm cho khả năng tiếp cận tài chính của các nước đang phát triển trở nên không đầy đủ và tốn kém". Các nước đang phát triển phải đối mặt với những thách thức lớn hơn do mức nợ công nước ngoài cao, khiến họ dễ bị tổn thương hơn trước những cú sốc bên ngoài. Khi điều kiện tài chính toàn cầu thay đổi hoặc các nhà đầu tư quốc tế trở nên ngại rủi ro hơn, chi phí đi vay có thể tăng đột ngột. Tương tự như vậy, khi đồng tiền của một quốc gia mất giá, các khoản thanh toán nợ bằng ngoại tệ có thể tăng vọt, để lại ít tiền hơn cho chi tiêu phát triển. Các chủ nợ tư nhân, chẳng hạn như trái chủ, ngân hàng và những người cho vay khác, cung cấp tài chính theo các điều khoản thương mại.

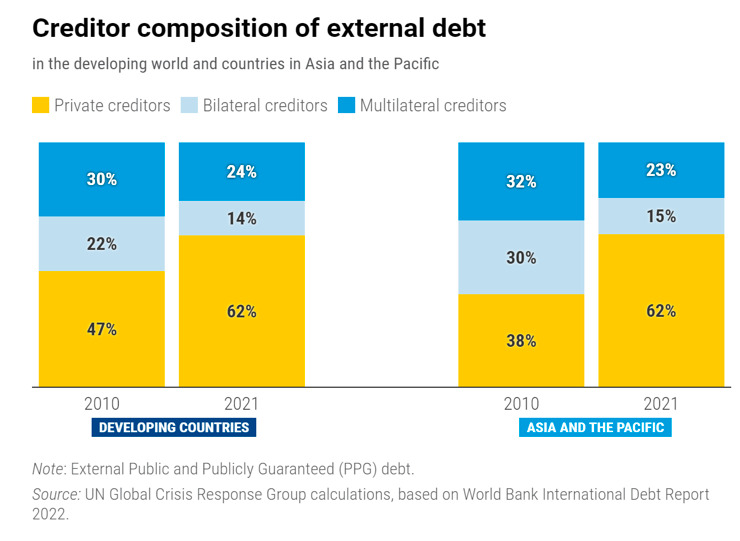

Trong 10 năm qua, tỷ lệ nợ công nước ngoài của các chủ nợ tư nhân đã tăng lên ở tất cả các khu vực, chiếm 62% tổng nợ công nước ngoài của các nước đang phát triển vào năm 2021. Tỷ trọng nợ công ngày càng tăng của các chủ nợ tư nhân đặt ra hai thách thức. Thứ nhất, vay từ các nguồn tư nhân đắt hơn vay ưu đãi từ các nguồn đa phương và song phương. Thứ hai, sự phức tạp ngày càng tăng của cơ sở chủ nợ khiến việc việc tái cơ cấu nợ khi cần thiết trở nên khó khăn hơn. Sự chậm trễ và không chắc chắn làm tăng chi phí giải quyết khủng hoảng nợ.

Tác động của nợ công toàn cầu đối với sự phát triển kinh tế thế giới

Đối với nền kinh tế toàn cầu

Mặc dù là hiện tượng được các nhà khoa học quan tâm, nhưng cơ chế tác động của nợ công đối với sự phát triển kinh tế của một quốc gia, hoặc đến sự tăng trưởng kinh tế toàn cầu chưa thực sự được lý giải một cách hoàn chỉnh trên khía cạnh lý thuyết. Theo lý thuyết Tiền tệ hiện đại (Modern monetary theory – MMT), nợ công có thể để lại bốn hậu quả riêng biệt cho hoạt động của một nền kinh tế, bao gồm Chuyển đổi nợ (transfer), Kiệt quệ tài chính (Financial distress), Của cải hư cấu (Bezzle), và Chi phí điều chỉnh tiềm ẩn (Additional spillover adjustment costs). Các hệ quả này đều có điểm chung là trực tiếp hoặc gián tiếp làm suy thoái nền kinh tế một quốc gia, hoặc trong trường hợp nợ công toàn cầu, là nền kinh tế của tất cả các quốc gia và vùng lãnh thổ. Năm 2021, Jack Salmon khi tổng hợp nghiên cứu của các nhà khoa học về mối quan hệ giữa nợ công và tăng trưởng kinh tế đã đưa ra kết luận: Dù mô hình xem xét mối quan hệ giữa nợ công và tăng trưởng của các nhà khoa học là tuyến tính hay phi tuyến tính, thì 41 nghiên cứu về mối quan hệ này đều chỉ ra mối quan hệ ngược chiều giữa hai đại lượng. Trên thực tế, theo dự đoán của IMF, nền kinh tế thế giới năm 2023 và 2024 sẽ giảm xuống mức 3% so với 3,5% vào năm 2022.

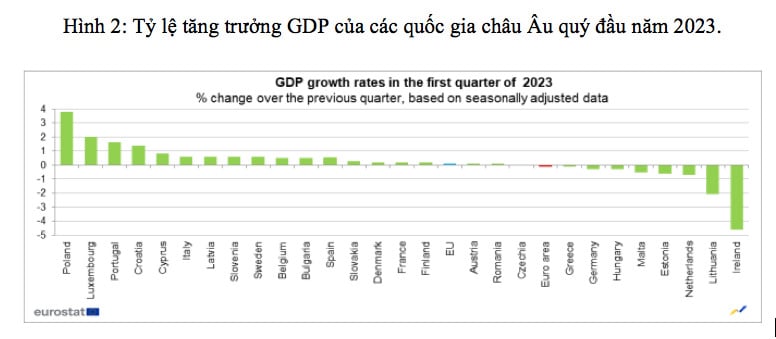

Tuy nhiên, khi xét từ góc độ GDP, các nhà khoa học cho rằng việc quốc gia vay nợ để tiến hành mở rộng sản xuất, từ đó có thể tăng được tốc độ tăng trưởng GDP và làm giảm tác động của nợ công đối với nền kinh tế. Do đó, các nhà khoa học đề xuất rằng, chỉ khi tỷ lệ nợ công vượt quá 90% GDP mới khiến cho sự tăng trưởng kinh tế bị chịu ảnh hưởng tiêu cực. Đối với các quốc gia Châu Âu, tỷ lệ nợ công trên GDP đã được giảm xuống 83,7% vào quý đầu năm 2023, so với con số 87,4% vào cuối năm 2022. Với tỷ lệ này, đối chiếu với lý thuyết, có thể nhận định nền kinh tế của EU sẽ không bị ảnh hưởng tiêu cực từ khủng hoảng nợ công. Theo báo cáo của Eurostat, vào cuối quý I năm 2023, GDP của các quốc gia thuộc châu Âu đã tăng 0,1%, so với mức giảm 0,2% vào quý liền trước đó. Do đó, có thể khẳng định các quốc gia châu Âu đang phần nào kiểm soát được nợ công và những hậu quả tiềm tàng mà nợ công mang lại cho nền kinh tế.

Tuy nhiên, điều trái ngược lại xảy ra ở Hoa Kỳ, với tỷ lệ nợ công trên GDP danh nghĩa đạt mức 122,8% vào tháng 6 năm 2023, tăng từ mức 121,3% so với 3 tháng trước đó. Theo báo cáo của Nhà Trắng vào tháng 5 năm 2023, nền kinh tế Mỹ đang đi đến cột mốc "ngày X" (X-date), tức thời điểm mà chính phủ Hoa Kỳ mất khả năng chi trả cho các khoản nợ của họ. Trong ngắn hạn, việc vi phạm trần nợ công tại Hoa Kỳ hoàn toàn có thể xảy ra. Khi đó, lãi suất dự kiến sẽ tăng mạnh cùng với sự sụt giảm trên thị trường chứng khoán, kéo theo việc các doanh nghiệp sẽ gặp khó khăn khi huy động vốn ngắn hạn. Hậu quả, gần 2 triệu người sẽ mất việc làm, góp phần tăng tỷ lệ thất nghiệp lên gần 5% từ mức 3,5% như hiện tại.

Theo Nhà Trắng, tất cả những thành tựu của nền kinh tế Hoa Kỳ trong tương lai sẽ bị xóa sổ nếu như tỷ lệ nợ công trên GDP vẫn ở mức cao như hiện tại. Nếu chính phủ Hoa Kỳ, dưới danh nghĩa là nền kinh tế lớn nhất thế giới, bị vỡ nợ, toàn bộ nền kinh tế thế giới sẽ bị ảnh hưởng nghiêm trọng. Cụ thể, việc Hoa Kỳ vỡ nợ có thể phá vỡ thị trường trái phiếu trị giá 24 nghìn tỷ USD, khiến thị trường tài chính toàn cầu đóng băng và gây ra một cuộc khủng hoảng quốc tế. Bên cạnh đó, do Đô la Mỹ chiếm đến 58% khoản dự trữ ngoại hối của các ngân hàng trung ương toàn thế giới, trong khi đồng Euro đứng thứ hai với chỉ 20%, việc Hoa Kỳ vỡ nợ có thể khiến các giao dịch xuất nhập khẩu bị ngưng trệ. Tệ hơn nữa, với các quốc gia đang thực hiện chính sách Đô la hóa như Sri Lanka và Ecuador, họ sẽ phải đối mặt với việc tìm kiếm một đồng tiền khác sau khi đã thất bại với việc sử dụng đồng Đô la để thay thế đồng tiền của quốc gia mình.

Đối mặt với hoàn cảnh đó, Tổng thống Joe Biden đã phải ký sắc lệnh nâng trần nợ của Hoa Kỳ, ngăn chặn nguy cơ vỡ nợ của chính phủ. Theo nội dung thỏa thuận giữa Tổng thống Joe Biden và Chủ tịch Hạ viện Kevin McCarthy, hai bên thống nhất đình chỉ áp mức trần nợ 31.400 tỷ USD trong hai năm, đến ngày 1/1/2025; giới hạn chi tiêu ngân sách năm tài chính 2024 và 2025, theo đó trong năm tài chính 2024 cấp 886 tỷ USD cho ngân sách quốc phòng và 704 tỷ USD cho các hạng mục không thuộc lĩnh vực quốc phòng. Mặc dù đây được xem như một tín hiệu tốt cho nền kinh tế Hoa Kỳ và thế giới trong ngắn hạn, nhưng các nhà hoạt động chính trị của Đảng Tự do chỉ cho rằng đây là giải pháp tình thế trong ngắn hạn, và rất có thể, trong 2 năm nữa, nền kinh tế thế giới sẽ lại bị đặt vào báo động do chính phủ Hoa Kỳ chưa thể giải quyết được nhu cầu tiêu dùng của mình.

Tóm lại, với các quốc gia đang phát triển tại châu Âu, việc nợ công toàn cầu đạt mức kỷ lục không hề ảnh hưởng tới sự phát triển kinh tế. Ngược lại, đây còn là sự thúc đẩy cho tốc độ tăng trưởng kinh tế vốn dĩ bị chững lại vì đại dịch COVID-19. Với Hoa Kỳ, với sự ra đời của sắc lệnh nâng trần nợ công, tác động tiêu cực của nợ công đến với nền kinh tế Hoa Kỳ nói riêng và thế giới nói chung phần nào đã được giảm nhẹ. Tuy nhiên, đối với các quốc gia đang phát triển, vấn đề sẽ phức tạp hơn rất nhiều.

Đối với các quốc gia đang phát triển

Nợ công ở các nước đang phát triển tăng nhanh hơn (hơn 3 lần so với năm 2010) so với các nước phát triển (hơn 1,5 lần so với năm 2010) trong thập kỷ qua. Nợ gia tăng ở các nước đang phát triển chủ yếu là do nhu cầu tài chính phát triển quốc gia ngày càng tăng – trầm trọng hơn do đại dịch COVID-19, lạm phát và biến đổi khí hậu – và do hạn chế các nguồn tài chính thay thế (phân tích ở trên). Gánh nặng nợ đối với chi tiêu dành cho phát triển tăng lên bởi các nước đang phát triển gặp hạn chế tiếp cận với nguồn tài chính cho sự phát triển và buộc họ phải vay từ các nguồn đắt đỏ hơn, khiến việc giải quyết khủng hoảng nợ trở nên khó khăn hơn.

Tổng nợ công của các nước đang phát triển tăng từ 35% GDP năm 2010 lên 60% GDP năm 2021. Tương tự, nợ công nước ngoài, phần nợ của chính phủ nợ các chủ nợ nước ngoài, tăng từ 19% GDP lên 29% GDP năm 2021. So sánh mức nợ với khả năng tạo ngoại hối thông qua xuất khẩu của các nước đang phát triển cho thấy khả năng trả các nghĩa vụ nợ nước ngoài của các nước này cũng đang xấu đi. Tỷ trọng nợ công nước ngoài đối với xuất khẩu tăng từ 71% năm 2010 lên 112% năm 2021.

Trong cùng thời kỳ, tỷ trọng trả nợ công nước ngoài so với xuất khẩu tăng từ 3,9% lên 7,4%. Các nước đang phát triển phải đối mặt với những thách thức lớn do nợ công nước ngoài ở mức cao, khiến họ dễ bị tổn thương hơn trước những cú sốc bên ngoài. Khi điều kiện tài chính toàn cầu thay đổi hoặc các nhà đầu tư quốc tế trở nên ngại rủi ro hơn, chi phí đi vay có thể tăng đột ngột. Tương tự, khi đồng tiền của một quốc gia mất giá, các khoản thanh toán nợ bằng ngoại tệ có thể tăng vọt, để lại ít tiền hơn cho chi tiêu phát triển.

Khi các nước đang phát triển tìm nguồn tài chính để vay, họ phải trả lãi suất cao hơn nhiều so với các nước phát triển, khi tính cả đến chi phí biến động tỷ giá hối đoái. Các quốc gia ở Châu Phi vay trung bình với lãi suất cao gấp 4 lần so với Hoa Kỳ và thậm chí cao hơn 8 lần so với Đức. Ngoài ra, tỷ lệ vay không ưu đãi ngày càng tăng từ các nhà đầu tư tư nhân theo lãi suất thị trường là động lực chính khiến gánh nặng thanh toán lãi ngày càng tăng, tỷ lệ vay vốn từ khu vực tư nhân tăng từ 47% năm 2010 lên 62% năm 2021.

Các nước đang phát triển bị tính phí bảo hiểm rủi ro cao đối với khoản vay của họ. Khi vay bên ngoài từ thị trường vốn quốc tế, phí bảo hiểm trái phiếu cao hơn thường liên quan đến sự bất ổn chính trị, trách nhiệm giải trình chính sách yếu kém, quản trị kém và thiếu sự đa dạng hóa và khả năng phục hồi kinh tế. Chi phí đi vay cao khiến các nước đang phát triển gặp khó khăn trong việc tài trợ cho các khoản đầu tư quan trọng, điều này càng làm suy yếu tính bền vững của nợ và tiến tới phát triển bền vững.

Xu hướng nợ của các nước đang phát triển đã gây ra sự gia tăng nhanh chóng trong tổng chi trả lãi suất của nợ công so với quy mô nền kinh tế và nguồn thu của chính phủ. Hiện nay, một nửa số nước đang phát triển dành hơn 1,5% GDP và 6,9% doanh thu của chính phủ cho lãi suất nợ công, tăng mạnh trong thập kỷ qua. Sự gia tăng nhanh chóng của các khoản thanh toán lãi đang vắt kiệt chi tiêu trong các lĩnh vực quan trọng như y tế, giáo dục và đầu tư. Ngày càng có nhiều quốc gia bị mắc kẹt trong tình huống mà cả sự phát triển và khả năng quản lý nợ của họ đều bị tổn hại. Hiện tại, ít nhất 19 quốc gia đang phát triển đang chi tiêu cho lãi suất nhiều hơn cho giáo dục và 45 quốc gia đang chi tiêu cho lãi suất nhiều hơn cho y tế. Tổng cộng, 48 quốc gia là nơi sinh sống của 3,3 tỷ người, những người có cuộc sống bị ảnh hưởng trực tiếp do thiếu đầu tư vào giáo dục hoặc y tế do gánh nặng trả lãi lớn.

Tác động của nợ công đối với thu hút vốn đầu tư nước ngoài

Theo IMF, đối với các quốc gia đang phát triển, nguồn vốn đầu tư nước ngoài, đặc biệt là nguồn vốn đầu tư trực tiếp nước ngoài (FDI), có vai trò vô cùng quan trọng trong việc thúc đẩy tăng trưởng kinh tế. Tuy nhiên, các nghiên cứu đều cho thấy mối quan hệ ngược chiều giữa nợ công và khả năng thu hút vốn đầu tư nước ngoài. Điều này được lý giải là bởi khi nợ công tăng, chính phủ các quốc gia đang phát triển sẽ phải chi nhiều tiền hơn để trả cho chi phí lãi vay, do đó tác động tiêu cực đến các khoản đầu tư nước ngoài. Ngược lại, từ phía các nhà đầu tư, việc các quốc gia đang phát triển gia tăng nợ công sẽ mang lại cái nhìn tiêu cực về sự phát triển kinh tế của quốc gia đó trong cả ngắn và dài hạn. Các nhà đầu tư nước ngoài cho rằng cơ hội đầu tư ở các quốc gia có nợ công cao sẽ không lớn, do chính phủ sẽ ưu tiên chi tiền nợ vào các hạng mục đầu tư trọng yếu.

Theo thống kê từ World Population Review, các quốc gia đang phát triển có tỷ lệ nợ công trên GDP cao nhất bao gồm Venezuela, Sudan, Lebanon, Cabo Verde, Libya, Bahrain. Báo cáo từ UNCTAD cho thấy dòng vốn FDI chảy vào Venezuela đã giảm xuống -761 triệu USD, giảm mạnh so với -456 triệu USD năm 2020. Tình trạng tương tự cũng được chứng kiến ở Sudan (462 triệu USD so với 717 triệu USD) và Lebanon (273 triệu USD so với 1306 triệu USD). Lybia không có số liệu trong khi Bahrain (từ 1021 triệu USD năm 2020 tăng lên 1766 triệu USD năm 2021) và Cabo Verde cho thấy dấu hiệu tăng trưởng trong việc thu hút FDI với mức tăng từ 74 triệu USD năm 2020 lên 118 triệu USD năm 2021. Như vậy, mặc dù có thể do ảnh hưởng của đại dịch COVID-19, nhưng rõ ràng, với các quốc gia đang phát triển có tỷ lệ nợ công trên GDP cao, việc tháo chạy của dòng vốn FDI là điều tất yếu.

Đối với Việt Nam, tỷ lệ nợ công so với GDP có xu hướng giảm mạnh những năm gần đây. Đến hết năm 2022, dư nợ công chỉ khoảng 38% GDP, trong khi ngưỡng cảnh báo là 55% GDP. Kết quả này đạt được nhờ việc giảm chi ngân sách. Theo Bộ trưởng Tài chính Hồ Đức Phớc, các chính sách của Việt Nam đang hướng tới chính sách cơ cấu nợ bền vững, không vượt ngưỡng cảnh báo, từ đó hướng tới sự phát triển bền vững của nền kinh tế. Chính vì lẽ đó, FDI vào Việt Nam năm 2023 dự báo đạt 36 đến 38 tỷ USD, tăng 10 tỷ USD so với mức 28 tỷ USD vào năm 2022.

Từ các dẫn chứng trên, có thể khẳng định, đối với các quốc gia đang phát triển, nếu tỷ lệ nợ công trên GDP vượt ngưỡng cảnh báo, các nhà đầu tư nước ngoài không coi quốc gia đó là điểm đầu tư hấp dẫn, từ đó rút vốn đầu tư. Vì vậy, các quốc gia đang phát triển cần cơ cấu các khoản nợ, đặc biệt là nợ công theo hướng bền vững, tránh tình trạng chi phí lãi vay cao.

(*) PGS.TS Đoàn Ngọc Thắng - Phó Trưởng khoa phụ trách Khoa Kinh doanh quốc tế, Học viện Ngân hàng

- Cùng chuyên mục

Cổ phiếu Vietjet tăng mạnh, HDBank muốn thoái vốn

Cổ phiếu Vietjet đã chạy một mạch từ vùng 87.000 đồng/cp lên trên 200.000 đồng/cp trong 4 tháng qua. HDBank đang nắm 6 triệu cổ phiếu VJC.

Tài chính - 27/11/2025 11:46

Thúc đẩy triển khai ESG qua đối thoại học thuật

PGS.TS. Phạm Thị Hoàng Anh nhấn mạnh, ESG đang trở thành yêu cầu tất yếu đối với ngành tài chính – ngân hàng, góp phần nâng cao chất lượng tín dụng, cải thiện hiệu quả quản trị rủi ro và tạo nền tảng cho tăng trưởng bền vững.

Tài chính - 27/11/2025 11:43

Xả lũ kỷ lục 16.100 m3/giây, Thủy điện Sông Ba Hạ làm ăn ra sao?

Kết quả doanh thu và lợi nhuận tăng trưởng trong quý III/2025 đã tạo lực đẩy tích cực với bức tranh tài chính 9 tháng năm 2025 của CTCP Thủy điện Sông Ba Hạ.

Tài chính - 27/11/2025 11:27

TP.HCM và Binance ký kết hợp tác phát triển Trung tâm tài chính quốc tế Việt Nam

Sở Tài chính TP.HCM và Tập đoàn Binance ký biên bản ghi nhớ hợp tác nhằm hỗ trợ quá trình hình thành Trung tâm tài chính quốc tế Việt Nam tại TP.HCM, trong khuôn khổ Diễn đàn Kinh tế mùa thu 2025 ngày 25/11.

Tài chính - 27/11/2025 07:59

Hơn 1,9 tỷ cổ phiếu thưởng BSR sắp được giao dịch

BSR đã hoàn thành phát hành 1,9 tỷ cổ phiếu thưởng để tăng vốn lên hơn 50.000 tỷ đồng. Lượng cổ phiếu này sẽ được giao dịch từ 8/12.

Tài chính - 27/11/2025 07:49

Người Việt được phép vào chơi casino Phú Quốc, Hồ Tràm

Từ 26/11, người Việt đủ điều kiện được vào chơi casino Phú Quốc, Hồ Tràm. Trong đó, casino Hồ Tràm là thí điểm cho người Việt vào chơi trong 5 năm.

Tài chính - 26/11/2025 21:53

Cổ phiếu 'họ' GELEX cùng nhau tím trần

Cổ phiếu GEX và GEE cùng nhau tăng trần phiên 26/11 sau thông tin liên quan đến tiến trình IPO của Hạ tầng GELEX, một đơn vị thành viên thuộc hệ sinh thái.

Tài chính - 26/11/2025 15:44

Bước ngoặt của ngành quản lý quỹ Việt Nam

CEO Quản lý Quỹ Phú Hưng đánh giá đây là thời điểm mang tính bước ngoặt đối với ngành quỹ Việt Nam, Quyết định 3168 không chỉ là một chính sách, mà giống như một bản thiết kế tổng thể cho việc thay đổi cách mà nguồn vốn được huy động và quản lý trong nền kinh tế.

Tài chính - 26/11/2025 15:19

Thêm nhiều ngân hàng chung tay giảm lãi suất hỗ trợ đồng bào bị bão lũ

Tổng thiệt hại kinh tế từ bão lũ năm nay đã lên con số 85.000 tỷ đồng. Thủ tướng Chính phủ yêu cầu các ngân hàng cân đối giảm, hoãn nợ, miễn giảm lãi suất với cá nhân, doanh nghiệp bị thiệt hại.

Tài chính - 26/11/2025 14:58

Mọi ‘ánh nhìn’ đang đổ dồn vào động thái của Fed về lãi suất trong tháng 12

Doanh số bán lẻ của Mỹ thấp hơn dự báo, yếu tố mới tiềm năng trong vai trò lãnh đạo Fed, là yếu tố có thể tác động đến việc Fed có hạ lãi suất trong tháng 12 tới hay không.

Tài chính - 26/11/2025 12:19

NHNN yêu cầu khoanh nợ cho khách hàng bị thiệt hại do ảnh hưởng bão lũ

NHNN yêu cầu các tổ chức tín dụng (TCTD) chủ động rà soát tình hình thiệt hại về vốn vay của khách hàng để kịp thời báo cáo NHNN chi nhánh hoàn thiện hồ sơ, trình tự, thủ tục khoanh nợ (nếu có).

Tài chính - 26/11/2025 11:36

Bầu Đức: 'Đã bán tất cả những gì có thể bán để cứu được HAGL'

HAGL đã tái cấu trúc thành công khi giảm nợ từ 36.000 tỷ về còn hơn 6.000 tỷ. Doanh nghiệp đang tập trung vào phát triển vùng nguyên liệu để lấy lợi thế quy mô.

Tài chính - 26/11/2025 06:45

Áp lực phải có lợi nhuận trong năm 2026 của Novaland

Novaland kỳ vọng 2026 sẽ là năm đột phá với động lực Aqua City. Từ 2027 trở đi, thêm NovaWorld Ho Tram và NovaWorld Phan Thiet bắt đầu đóng góp lớn vào kết quả kinh doanh tập đoàn.

Tài chính - 25/11/2025 13:39

TTC Land tìm doanh thu ổn định ở mảng cho thuê văn phòng

TTC Land có định hướng mở rộng mảng vận hành tài sản thương mại – văn phòng để tạo doanh thu ổn định, giảm phụ thuộc vào chu kỳ phát triển dự án.

Tài chính - 25/11/2025 07:35

Cổ phiếu CTX lao dốc sau tin rời sàn, ai bảo vệ nhà đầu tư nhỏ lẻ?

Cổ phiếu CTX giảm sàn 2 phiên sau thông tin HĐQT có chủ trương hủy tư cách công ty đại chúng. Xét từ đỉnh tháng 8, cổ phiếu này mất 53% giá trị.

Tài chính - 24/11/2025 16:08

Tăng lãi suất huy động cuối năm: Nhóm Big 4 nhập cuộc

Thời gian gần đây, lãi suất huy động các ngân hàng liên tục tăng khi nhu cầu huy động vốn của các ngân hàng tăng cao trong những tháng cuối năm và chênh lệch trong huy động và cho vay. Đặc biệt, cuộc đua tăng huy động đã có sự tham gia của nhóm Big 4.

Tài chính - 24/11/2025 15:58

- Đọc nhiều

-

1

HSC: VinMetal có thể mua lại Pomina

-

2

Cổ phiếu xuất khẩu: Nhóm ngành đang bị thị trường 'bỏ quên'?

-

3

Hơn 8.000 nhà đầu tư 'sập bẫy' đường dây lừa đảo tiền ảo TOSI

-

4

Cổ phiếu CTX lao dốc sau tin rời sàn, ai bảo vệ nhà đầu tư nhỏ lẻ?

-

5

Đà Nẵng chấn chỉnh tình trạng 'cò mồi' tại các dự án nhà ở xã hội

Đáng đọc

- Đáng đọc

Gần 1 tỷ USD trái phiếu 'chảy về' một Group

Tài chính - Update 1 month ago

'Cơn sốt' vàng bao giờ chấm dứt?

Thị trường - 1 month

Nhóm vật liệu xây dựng nào sẽ phục hồi rõ nét hơn dịp cuối năm?

Thị trường - Update 1 month ago