5 cấp độ tự do tài chính, bạn đã đạt đến cấp độ nào?

Không khó để hiểu tại sao mọi người lại thấy khái niệm FIRE, viết tắt của độc lập tài chính, nghỉ hưu sớm, lại hấp dẫn đến vậy. Những người muốn độc lập tài chính càng tiết kiệm tích cực, càng có nhiều tiền trong các tài khoản đầu tư, thì họ càng sớm đạt được FIRE.

Lợi nhuận thu được từ các tài khoản đầu tư giúp họ không cần phải đi làm từ 8h sáng đến 5 rưỡi chiều mỗi ngày nữa.

Minh họa của New Trade U

Mô hình truyền thống về FIRE được áp dụng bởi những người cầm đuốc đầu tiên của phong trào, chẳng hạn như Mr. Money Mustache, dựa vào việc kiếm được mức lương cao trong khi sống ở mức tối thiểu để giữ chi phí ở mức thấp.

Nói cách khác, nếu bạn là một người bình thường sống với mức lương bình thường, mục tiêu tiết kiệm đủ để đạt được FIRE sẽ đòi hỏi rất nhiều thiếu thốn hoặc mất một khoảng thời gian kha khá.

Dưới đây là một cái nhìn sâu hơn về năm cấp độ tự do tài chính.

1. Thoát khỏi nợ nần

Bước đầu tiên hướng tới sự độc lập về tài chính, đó là việc thoát khỏi nợ nần.

Minh họa của iStock

Đối với những người đang phải gánh khoản nợ lãi suất cao, chẳng hạn như số dư thẻ tín dụng, việc trả hết nợ đồng nghĩa với việc tạo ra khoảng trống trong ngân sách của bạn để tiết kiệm tích cực hơn cho việc nghỉ hưu.

Corey nói: "Điều quan trọng về việc tự do nợ nần là nó làm giảm chi phí sinh hoạt của bạn. Một khi bạn thoát khỏi khoản nợ đó, bạn có thể tiết kiệm nhiều hơn hoặc làm việc ít hơn".

2. 'Quên tiền đi'

Xây dựng đủ của cải để nói rằng "hãy quên tiền đi" không chỉ là việc có được một số tiền tệ cụ thể.

Minh họa của Debt Relief

"Đó là số tiền bạn cảm thấy cần để thoát khỏi tình huống tồi tệ hoặc tận dụng cơ hội, chẳng hạn như rời bỏ một công việc độc hại hoặc bắt đầu một công việc kinh doanh mới".

Con số này sẽ thay đổi tùy thuộc vào các yếu tố cuộc sống như bạn có con hay không và bạn có thể chuyển sang công việc mới trong lĩnh vực của mình dễ dàng như thế nào nếu công việc hiện tại của bạn không hiệu quả.

Tuy nhiên, chúng không nhất thiết phải bằng tiền mặt, chẳng hạn, bạn có thể có các tài khoản đầu tư để sẵn sàng khai thác chúng trong những trường hợp phù hợp.

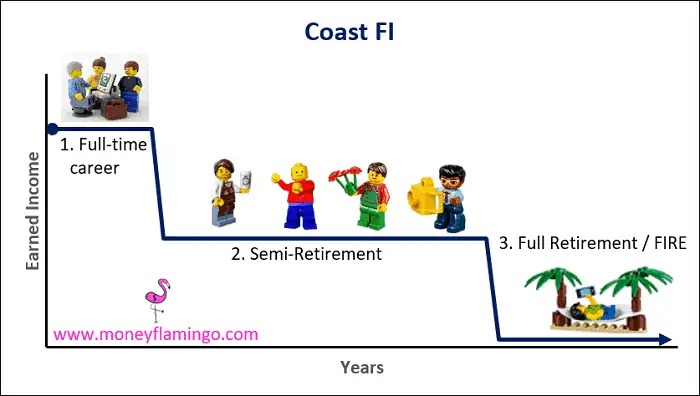

3. Đạt tới Coast FI

Để xác định xem bạn có đạt tới Coast FI hay không, bạn cần thực hiện một số phép toán. Đầu tiên, bạn cần phải có một con số FIRE trong đầu. Bạn có thể tìm thấy con số này bằng cách xác định thu nhập hàng năm mà bạn muốn sống khi nghỉ hưu và nhân nó lên 25 lần.

Minh họa của Money Flamingo

Giả sử bạn nghĩ bạn có thể sống thoải mái khi nghỉ hưu với số tiền 40.000 USD mỗi năm. Theo cách tính số FIRE truyền thống, bạn cần đầu tư 1 triệu USD để biến điều đó thành hiện thực.

Nếu bạn đã đạt đến cấp độ mà Fioneers gọi là Coast FI, thì số tiền có trong tài khoản đầu tư của bạn phải đạt đến số FIRE của bạn, dựa trên các giả định thị trường nhất định mà bạn không cần phải đầu tư thêm một xu nào nữa.

Bạn có thể thử nghiệm với công cụ tính lãi kép để xem liệu bạn có đang đi đúng hướng hay không.

Quay lại ví dụ trước, giả sử bạn 25 tuổi và đặt mục tiêu đạt được số FIRE của mình trước tuổi 50. Nếu bạn có 175.000 USD và dự kiến kiếm được 7% lợi nhuận hàng năm cho danh mục đầu tư của mình, thì bạn đang đi đúng hướng. Bạn có thể trở thành triệu phú ở tuổi 50 mà không cần phải đầu tư thêm.

Trong khi chờ đợi, mỗi USD bạn kiếm được sẽ dùng để tài trợ cho cuộc sống hiện tại của bạn. Nói cách khác, bạn đã đạt tới Coast FI.

Đối với Ficks, điều này đơn giảm là bỏ tiền vào một công việc kinh doanh đã phát triển có đủ lợi nhuận để cho phép họ rời bỏ công việc hàng ngày và lên đường trên chiếc xe cắm trại của mình.

4. Chế độ bán hưu trí

Về mặt lý thuyết, ai đó có thể 'đi hết chặng đường' cho đến khi nghỉ hưu, nhưng nếu bạn tiếp tục đóng góp vào tài khoản hưu trí và sống dưới nhu cầu của mình, bạn có thể thấy mình có khả năng sống ở chế độ bán hưu trí, một trạng thái mà một số tín đồ FIRE đặt biệt danh là "Barista FI".

Đồ họa của Up The Gain

Ở giai đoạn này, bạn có thể làm việc ít hơn hoặc chấp nhận công việc được trả lương thấp hơn mà bạn thấy thú vị, chẳng hạn như pha cà phê cappuccino tại quán cà phê địa phương yêu thích của bạn, đồng thời bổ sung chi phí sinh hoạt bằng cách rút tiền từ tài khoản đầu tư của bạn.

Bạn có thể rút 1% hoặc 2%, nhưng bạn vẫn trang trải phần còn lại bằng thu nhập chủ động. Và ngay cả khi rút tiền, khoản đầu tư của bạn vẫn sẽ tăng lên để cung cấp cho bạn số tiền hưu trí truyền thống mà bạn sẽ cần sau này.

5. Độc lập tài chính

Ở cấp độ cuối cùng, số tiền rút từ khoản tiết kiệm của bạn sẽ thay thế hoàn toàn thu nhập mà bạn có thể kiếm được từ việc làm việc.

Đồ họa của Mudrex

Với tốc độ hiện tại, Fioneers kỳ vọng sẽ đạt được sự độc lập hoàn toàn về tài chính ở độ tuổi 50, nhưng con số đó vẫn chưa được xác định rõ ràng.

Nếu thu nhập của bạn vượt quá nhu cầu cuộc sống hiện tại, bạn có thể dành số tiền dư thừa vào các mục tiêu trung hạn.

Bạn cũng có thể tiếp tục đầu tư vào quỹ hưu trí, điều này có thể tăng con số FIRE hoặc rút ngắn số ngày đến thời điểm mà bạn có thể chính thức nghỉ hưu.

- Cùng chuyên mục

3X3 HoopTopia Uprising 2025: Bùng nổ tinh thần thể thao trẻ dịp Quốc khánh 2/9

Trong không khí kỷ niệm 80 năm Quốc khánh 2/9, giới trẻ Hà Nội đã có một ngày hội thể thao sôi động với giải bóng rổ 3X3 HoopTopia Uprising 2025.

Phong cách - 01/09/2025 14:00

Người Việt chi hơn 13 tỷ đồng cho áo cờ đỏ sao vàng

Dịp Quốc khánh năm nay ghi nhận cơn sốt mua sắm trên sàn thương mại điện tử. Hơn 198.000 sản phẩm thời trang và phụ kiện lấy cảm hứng từ Quốc kỳ đã được bán ra trong dịp 2/9.

Phong cách - 01/09/2025 12:15

Sao Mai và hành trình đưa tinh hoa nông sản Việt ra thế giới

Tận dụng lợi thế vùng nguyên liệu cùng công nghệ tiên tiến, CTCP Chế biến Nông sản Sao Mai đang tạo ra những sản phẩm giá trị cao, góp phần đưa tinh hoa nông sản Việt ra thế giới.

Phong cách - 30/08/2025 07:19

TP.HCM sẽ miễn thuế cho gần 2.000 dự án khởi nghiệp

Gần 2.000 dự án khởi nghiệp, đổi mới sáng tạo sẽ được miễn thuế thu nhập cá nhân và thuế thu nhập doanh nghiệp, cũng như được chính quyền TP.HCM hỗ trợ tài chính.

Phong cách - 29/08/2025 10:42

Mãn nhãn với khí tài công nghệ cao được Viettel trình diễn tại triển lãm lớn nhất từ trước đến nay

Tại Triển lãm, Viettel trình diễn 50 sản phẩm công nghệ dân sự và quân sự, trong đó nhiều sản phẩm thuộc các nhóm công nghệ chiến lược quốc gia như mạng viễn thông thế hệ mới, chip bán dẫn, robot, an ninh mạng và hàng không vũ trụ.

Phong cách - 28/08/2025 19:13

Chủ nhân ca khúc tỷ view 'Gangnam Style' bị điều tra

Đồn cảnh sát Seodaemun của thủ đô Seoul đang điều tra Psy vì vi phạm Đạo luật Y tế và khám xét bệnh viện để thu giữ hồ sơ y tế của ca sĩ.

Phong cách - 28/08/2025 15:49

Cận cảnh xe chống đạn Lạc Hồng 900 LX do VinFast sản xuất

Lô xe Lạc Hồng 900 LX xuất xưởng đầu tiên được VinFast bàn giao cho Bộ Ngoại giao gồm 2 xe Chống đạn và 10 xe Tiêu chuẩn.

Phong cách - 28/08/2025 10:05

Peter Lynch đã biến 20 triệu USD thành hơn 14 tỷ USD thế nào?

Tạp chí Time từng gọi Peter Lynch là "nhà quản lý quỹ giỏi nhất thế giới" còn giới đầu tư thì mệnh danh ông là "Tắc kè hoa Phố Wall" nhờ khả năng thích ứng linh hoạt với mọi giai đoạn thị trường.

Phong cách - 28/08/2025 06:45

![[Gặp gỡ thứ Tư] Chủ tịch Hoàng Gia Phát Group: Kinh doanh để phụng sự và trả nợ cuộc đời](https://t.ex-cdn.com/nhadautu.vn/256w/files/content/2025/08/27/095146dunghgp-0950.jpg)

[Gặp gỡ thứ Tư] Chủ tịch Hoàng Gia Phát Group: Kinh doanh để phụng sự và trả nợ cuộc đời

Sinh ra trên mảnh đất Nam Đàn – Nghệ An, Hoàng Nguyễn Trọng Dũng không đi lên từ đặc quyền kinh tế, mà từ khát vọng trở về đóng góp cho quê hương. Sau nhiều năm tích lũy trong lĩnh vực tài chính, ông thành lập Hoàng Gia Phát Group với tâm niệm: Kinh doanh không chỉ vì tăng trưởng, mà để phụng sự và trả nợ cuộc đời.

Nhân vật - 27/08/2025 11:15

Lý do công ty của Elon Musk khởi kiện Apple, đòi bồi thường 1 tỷ USD

Startup xAI của Elon Musk vừa khởi kiện Apple và OpenAI, cáo buộc “chơi không đẹp” trong cuộc đua trí tuệ nhân tạo (AI).

Phong cách - 26/08/2025 10:24

Đặc khu Cô Tô tung gói kích cầu du lịch mùa Thu 2025

Nhằm kích cầu du lịch mùa Thu 2025, đặc khu Cô Tô (tỉnh Quảng Ninh) đã xây dựng kế hoạch tổ chức hàng loạt các chương trình, sự kiện hấp dẫn.

Phong cách - 26/08/2025 07:25

Việc làm công nghệ sau 5 năm bùng nổ AI: Nghề nào nên chọn, nghề nào nên tránh

Thị trường việc làm công nghệ đang thay đổi mạnh mẽ. Dữ liệu mới từ Indeed cho thấy số lượng tin tuyển dụng công nghệ đã giảm 35% so với đầu năm 2020.

Phong cách - 25/08/2025 11:36

Thác nước kỳ vĩ cách Hà Nội hơn 100km, gắn liền truyền thuyết tình yêu

Thác Mây, hay còn gọi là thác "9 bậc tình yêu", ở xã Thạch Quảng, Thanh Hóa nổi bật với vẻ đẹp hoang sơ giữa núi rừng và gắn liền truyền thuyết tình yêu lãng mạn.

Phong cách - 24/08/2025 08:12

Cách Destination Garment định vị thương hiệu trong ngành dệt may

Destination Garment cho thấy chiến lược phát triển hiệu quả khi định vị thương hiệu ở phân khúc thời trang cao cấp để xuất khẩu.

Phong cách - 23/08/2025 10:13

“Sao Nhập Ngũ Concert”- Sản phẩm ‘lấn sân’ sang lĩnh vực công nghiệp văn hóa của Viettel

Với chủ đề “Giao điểm tự hào”, sự kiện văn hóa mang tầm vóc quốc gia “Sao Nhập Ngũ Concert” do Viettel xây dựng sẽ diễn ra vào 19h ngày 24/8/2025 tại Công viên Sáng Tạo, Đường Lương Định Của, TP. Hồ Chí Minh.

Phong cách - 22/08/2025 06:45

Biến kỹ sư thành tỷ phú USD: Trí tuệ nhân tạo thổi bùng kỷ nguyên làm giàu mới

Làn sóng trí tuệ nhân tạo (AI) không chỉ thay đổi công nghệ mà còn thổi bùng một kỷ nguyên làm giàu mới với những gương mặt tỷ phú tiêu biểu như Jensen Huang hay Sam Altman.

Phong cách - 21/08/2025 14:43

- Đọc nhiều

-

1

Khởi tố Cục trưởng Cục An toàn thực phẩm, Bộ Y tế về tội 'Nhận hối lộ'

-

2

Hà Nội dự kiến cấm ô tô, xe máy xăng, dầu từ đầu tháng 7/2026

-

3

Tỷ giá USD: Thị trường tự do bật tăng mạnh - nguyên nhân và kịch bản sắp tới

-

4

Bộ Công an cảnh báo lợi dụng chính sách tặng quà 100.000 đồng dịp 2/9 để lừa đảo

-

5

Cận cảnh xe chống đạn Lạc Hồng 900 LX do VinFast sản xuất

Đáng đọc

- Đáng đọc

Tổng Bí thư Tô Lâm: 'Bộ tứ trụ cột' để giúp đất nước cất cánh

Sự kiện - Update 3 month ago

Thủ tướng: Cần truyền cảm hứng cho doanh nhân cống hiến vì đất nước

Sự kiện - Update 3 month ago

Chuyên gia: Không nên quá ‘hoảng loạn’ với con số thuế 46% từ Mỹ

Tài chính - Update 4 month ago

- Ý kiến

-

![[Gặp gỡ thứ Tư] Đại sứ Hoa Kỳ Daniel Kritenbrink: 'Chúng tôi muốn một Việt Nam mạnh mẽ và thịnh vượng'](https://t.ex-cdn.com/nhadautu.vn/608w/files/news/2020/06/22/gap-go-thu-tu-dai-su-hoa-ky-daniel-kritenbrink-chung-toi-muon-mot-viet-nam-manh-me-va-thinh-vuong-113632.png)

[Gặp gỡ thứ Tư] Đại sứ Hoa Kỳ Daniel Kritenbrink: 'Chúng tôi muốn một Việt Nam mạnh mẽ và thịnh vượng'

-

Từ Brexit nghĩ về Cộng đồng kinh tế ASEAN

-

Mã Pí Lèng: Hãy bình tĩnh - tỉnh táo trong xử lý

-

[CAFÉ cuối tuần] Phải xây sân bóng đá mới, Mỹ Đình chật quá rồi!

-

Chủ tịch FLC Trịnh Văn Quyết tiết lộ ‘văn hoá 5 không’ trong đầu tư

-

'Doanh nghiệp càng lớn, thanh, kiểm tra càng nhiều'