Vai trò của đối tác công tư đối với phát triển hạ tầng giao thông

Đối tác công tư (PPP) là công cụ hữu hiệu để thu hút vốn từ khu vực tư nhân, giảm gánh nặng cho ngân sách, góp phần nâng cao hiệu quả đầu tư, nâng cao chất lượng dịch vụ công, thúc đẩy phát triển bền vững, nâng cao khả năng cạnh tranh cho Việt Nam.

Chuyên gia kinh tế TS. Cấn Văn Lực

Vai trò của đối tác công tư đối với phát triển hạ tầng giao thông

- Là một trong những nguồn vốn quan trọng đối với phát triển cơ sở hạ tầng (CSHT) đặc biệt CSHT giao thông cùng với vốn ngân sách và vay nước ngoài; vốn tín dụng; vốn thị trường chứng khoán (bao gồm cả cổ phiếu, trái phiếu).

- Là công cụ hữu hiệu để thu hút vốn từ khu vực tư nhân, giảm gánh nặng cho ngân sách, góp phần nâng cao hiệu quả đầu tư, nâng cao chất lượng dịch vụ công, thúc đẩy phát triển bền vững, nâng cao khả năng cạnh tranh cho Việt Nam. Áp dụng hình thức PPP cũng là tạo áp lực tăng cải cách (nhất là thể chế) đối với quốc gia.

- Trên thế giới, nguồn vốn đầu tư theo hình thức PPP bắt đầu từ những năm 1990. Tại Việt Nam, hình thức đầu tư PPP trong lĩnh vực hạ tầng giao thông tại Việt Nam đã và đang phát triển mạnh từ 2016 đến nay, chủ yếu dưới hình thức đầu tư BOT và BT.

Những kết quả đạt được tại Việt Nam

- Đã đáp ứng một phần vấn đề thiếu hụt vốn cho hạ tầng giao thông; góp phần giải quyết nhu cầu xã hội về hạ tầng giao thông Việt Nam: Với con số 289 dự án và khoảng 1.294 ngàn tỷ đồng thực hiện đầu tư theo hình thức PPP đến nay, mô hình PPP đã góp phần đa dạng hóa nguồn vốn đầu tư và đang trở thành một trong những mô hình hợp tác có hiệu quả giữa Nhà nước và tư nhân trong lĩnh vực phát triển kết cấu hạ tầng ở Việt Nam.

Trong đó, dự án hạ tầng giao thông chiếm 220/289 dự án PPP (chiếm 76,1%), dưới hình thức BOT với tổng mức vốn đầu tư là 181.542 tỷ đồng (chiếm 86,6% tổng mức vốn đầu tư chung) (Nguồn: Bộ KH&ĐT, Bộ GTVT).

- Góp phần hoàn thiện về số lượng, chất lượng hệ thống hạ tầng giao thông; tạo động lực phát triển kinh tế xã hội, tăng năng lực cạnh tranh của kinh tế Việt Nam. Nhờ đó, chất lượng cơ sở hạ tầng tổng thể của Việt Nam cũng được thăng hạng qua từng năm theo đánh giá của Diễn đàn Kinh tế thế giới (WEF).

- Theo số liệu của Bộ GTVT, tính đến hết năm 2018, đã có 50/73 dự án BOT trong lĩnh vực giao thông đã hoàn thành và đưa vào vận hành, khai thác có hiệu quả; nâng cao chất lượng và năng lực phục vụ của hệ thống kết cấu hạ tầng giao thông.

Nhiều công trình giao thông quy mô lớn, quan trọng quốc gia theo hình thức BOT được hoàn thành, đưa vào sử dụng như: hàng nghìn km Quốc lộ 1A và đường Hồ Chí Minh đoạn qua Tây Nguyên, các cầu quy mô lớn như cầu Cổ Chiên, cầu Rạch Miễu, cầu Việt Trì, cầu Yên Lệnh... Tuyến đường cao tốc Hạ Long - Vân Đồn; Cảng hàng không quốc tế Vân Đồn (Quảng Ninh) - sân bay đầu tiên tại Việt Nam do doanh nghiệp tư nhân đầu tư và vận hành, khai thác; Dự án đường cao tốc Bắc Giang - Lạng Sơn…

- Nhiều doanh nghiệp tư nhân - đặc biệt là các nhà đầu tư có năng lực tài chính và kinh nghiệm thi công - đã có cơ hội tham gia thực hiện các dự án lớn; tạo việc làm cho người lao động; đồng thời bản thân doanh nghiệp nâng cao năng lực cạnh tranh, đáp ứng yêu cầu ngày càng cao trong điều kiện hội nhập quốc tế.

- Đối với người dân tham gia giao thông: đã được hưởng dịch vụ hàng hóa công cộng tốt, rút ngắn thời gian đi lại, giảm chi phí nguyên nhiên liệu, khấu hao phương tiện, đảm bảo an toàn giao thông.

Nhu cầu vốn PPP trong thời gian tới (2020-2025)

- Nhu cầu vốn cho kết cấu hạ tầng chiếm khoảng 8-10% GDP, trong đó nguồn ngân sách nhà nước chỉ đáp ứng khoảng 50% tổng nhu cầu, nên nhu cầu huy động vốn từ khu vực tư nhân cả trong nước và nước ngoài là rất lớn. Theo Ngân hàng Phát triển châu Á (ADB) và HSBC, nhu cầu đầu tư kết cấu hạ tầng trung bình hàng năm của Việt Nam khoảng 16-17 tỷ USD/năm (khoảng 370-400 nghìn tỷ đồng) trong giai đoạn 2020-2025.

- Theo đó, nhu cầu vốn PPP trong giai đoạn 2020-2025 có thể lên tới 4-5% GDP (tức khoảng 10-12 tỷ USD/năm), trong đó hạ tầng giao thông chiếm tới khoảng 50-60% tổng nhu cầu vốn PPP (tức khoảng 5-6 tỷ USD/năm), đặc biệt trong điều kiện các phố lớn (Hà Nội, TP.HCM) đang tập trung phát triển thành phố thông minh, thay đổi diện mạo đô thị để đáp ứng yêu cầu hạ tầng phát triển kinh tế hiện đại, sáng tạo. Rõ ràng đây là thách thức lớn đối với quá trình huy động nguồn lực cho các dự án PPP.

Kiến nghị nhằm hoàn thiện dự thảo Luật PPP

- Làm rõ bản chất dự án PPP là đầu tư công hay đầu tư tư nhân? Trường hợp Chính phủ bảo lãnh doanh thu, khoản bảo lãnh đó có tính vào nợ công?

Về vai trò và sự tham gia của vốn nhà nước trong dự án PPP

Mục 1/Chương VI. Nguồn vốn thực hiện dự án PPP: Theo Khoản 4 - Điều 65 quy định: “Vốn nhà nước hỗ trợ xây dựng công trình, hệ thống cơ sở hạ tầng được bố trí từ một hoặc các nguồn vốn sau đây: (a) Vốn đầu tư công theo quy định của pháp luật về đầu tư công; và (b) Giá trị tài sản công theo quy định của pháp luật về quản lý và sử dụng tài sản công”.

Như vậy, phần vốn Nhà nước tham gia dự án PPP chủ yếu được bố trí từ vốn đầu tư công, có nghĩa là cần phải được tổng hợp trong kế hoạch đầu tư công trung hạn và hàng năm theo quy trình, thủ tục của pháp luật về đầu tư công. Điều này có thể dẫn đến sự thiếu linh hoạt trong công tác bố trí vốn, bởi phần vốn đầu tư công trong dự án PPP cần được bố trí theo từng phương án tài chính, phân chia rủi ro và chỉ được xác định chính xác sau khi đã đấu thầu lựa chọn nhà đầu tư.

Điều này có thể ảnh hưởng đến việc thu hút các nhà đầu tư (đặc biệt các Nhà đầu tư nước ngoài) do các nhà đầu tư chưa thấy được sự bảo đảm từ phía Chính phủ Việt Nam. Hơn nữa, Việt Nam chưa có Quỹ riêng để hỗ trợ dự án xây dựng kết cấu hạ tầng đầu tư theo hình thức PPP.

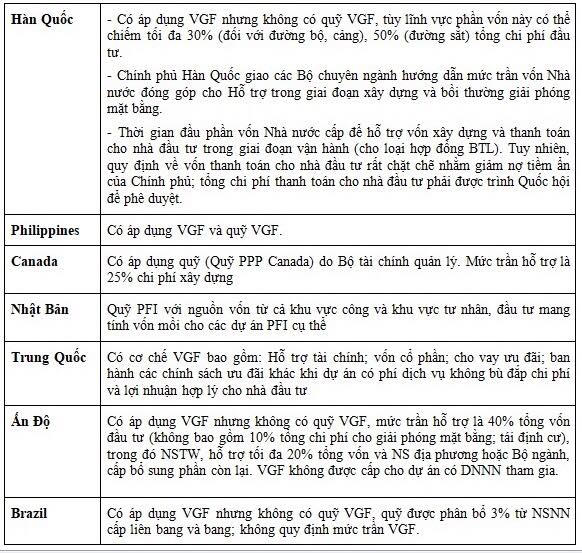

Kinh nghiệm quốc tế cho thấy nhiều nước có áp dụng cơ chế vốn Nhà nước tham gia hỗ trợ dự án PPP gọi là Vốn nhà nước hỗ trợ nhằm tăng tính khả thi (Viability Gap Funding – gọi tắt là VGF).

Bảng dưới đây cung cấp chi tiết Quỹ này của một số nước.

Kiến nghị:

(i) Cần có 1 chương hoặc một phần nêu cụ thể về các nguyên tắc tài trợ và sử dụng vốn nhà nước trong dự án PPP và xây dựng cơ chế, tiêu chí sử dụng vốn Nhà nước trong dự án PPP.

(ii) Hiện nay 2 phương án đang được lấy ý kiến:

Phương án 1 là hình thành “Quỹ phát triển dự án PPP” (theo kinh nghiệm của một số nước) với chức năng bố trí vốn nhà nước và cấp bảo lãnh. Quỹ này có thể huy động vốn từ nhiều nguồn khác nhau như ngân sách nhà nước, trái phiếu chính phủ, ODA, tiền nhà đầu tư hoàn trả khi ký kết hợp đồng thành công, tiền bán, nhượng quyền khai thác các tài sản kết cấu hạ tầng, tiền bán tài sản công sau khi sắp xếp lại...

Phương án 1 với ưu điểm là linh hoạt, chủ động trong quản lý và sử dụng; thể hiện sự sẵn sàng trong cam kết của Chính phủ từ nguồn vốn góp đến cơ chế bảo lãnh, tạo điều kiện thu hút các nhà đầu tư hơn, tuy nhiên, cần xem xét cơ chế quỹ phù hợp với quy định của Luật Ngân sách nhà nước.

Phương án 2 là hình thành dòng ngân sách riêng trong kế hoạch đầu tư công trung hạn. Tuy nhiên, có thể học tập kinh nghiệm một số nước như Canada, Mexico trong việc thành lập Cơ quan/Quỹ chuyên trách về quản lý, đầu tư dự án hạ tầng (bao gồm các dự án hạ tầng giao thông). Cũng có thể theo mô hình công ty tài chính, thực hiện vai trò huy động vốn và đầu tư trực tiếp hoặc gián tiếp qua hệ thống NHTM, bảo lãnh cho rủi ro của dự án đầu tư, quản lý trong quá trình đầu tư dự án hạ tầng…v.v

Về quy mô và phân loại dự án

Theo điều 6/Khoản 1: Quy mô tổng mức đầu tư tối thiểu của dự án PPP là 200 tỷ đồng): Thống nhất về sự cần thiết quy định quy mô tối thiểu để đầu tư PPP, nhằm lựa chọn được những dự án xứng đáng để đầu tư theo phương thức này, tránh đầu tư dàn trải dẫn đến nguồn lực bị phân tán, giảm hiệu quả đầu tư.

Quy định quy mô tối thiểu cũng phù hợp với kinh nghiệm một số nước như đối với dự án để thực hiện theo hình thức PPP như sau: Canada – 100 triệu USD, Úc, Singapore – 50 triệu USD, Anh – 25 triệu USD. Bên cạnh đó, cũng có một số quốc gia không quy định hạn mức làm PPP như Hàn Quốc, Nhật Bản, Ấn Độ, Philippines nhưng thực tế triển khai PPP tại các nước thường chỉ tập trung đối với các dự án có quy mô đủ lớn.

Kiến nghị: cần xem xét về tính phù hợp của mức 200 tỷ đồng, có thể quy định một khoảng hợp lý. Mức này tương đương với dự án nhóm B theo Luật Đầu tư công sửa đổi. Tuy nhiên, theo dự thảo Luật Đầu tư công sửa đổi, vốn đầu tư thấp nhất của dự án nhóm B dao động từ mức 90 đến 240 tỷ đồng tùy theo lĩnh vực. Trong một số lĩnh vực, một dự án có tổng mức đầu tư 200 tỷ có thể thuộc dự án nhóm C.

Do đó, nếu mức 200 tỷ đồng được áp dụng, nhiều dự án PPP sẽ bao gồm cả dự án nhóm B và dự án nhóm C, điều này khiến quá trình phê duyệt và thực hiện dự án PPP càng phức tạp hơn. Thêm vào đó, 200 tỷ đồng sẽ bị giảm giá trị thực qua các năm (do sự biến động lạm phát, tỷ giá…), đòi hỏi phải sửa Luật để tăng mức quy mô vốn tối thiểu.

Về lập và thẩm định báo cáo nghiên cứu tiền khả thi và phê duyệt chủ trương đầu tư (điều 13, 15 và 21)

Việc đánh giá và thẩm định các dự án PPP cần được tiến hành như các dự án thông thường. Vì vậy, nội dung thẩm định báo cáo nghiên cứu tiền khả thi và báo cáo nghiên cứu khả thi (tại Điều 15 và Điều 21) đã bao gồm các nội dung thiết yếu khi thẩm định các dự án nói chung như sự phù hợp với quy hoạch, sự cần thiết đầu tư, hiệu quả kinh tế xã hội của dự án trước khi xem xét đến các nội dung đặc thù khi triển khai dự án PPP (như tính khả thi về tài chính, sự phù hợp của loại hợp đồng...).

Kiến nghị: nên quy định cơ quan Trung ương đầu mối rà soát việc đánh giá dự án, có thể là 1 đơn vị thuộc Bộ Tài chính (kinh nghiệm quốc tế là Đơn vị đánh giá rủi ro tài khóa (ở Chi Lê), đơn vị cơ sở hạ tầng (ở Nam Phi, Anh) hoặc Đơn vị PPP (như ở Bồ Đào Nha, Colombia, hoặc Ấn Độ).

Về ưu đãi và đảm bảo đầu tư

- Về bảo đảm của Chính phủ trong dự án PPP quan trọng (Điều 76) quy định Bảo đảm cân đối ngoại tệ: lý do, nguồn ngoại tệ để đảm bảo cân đối ngoại tệ?

- Điều 77 (Cơ chế chia sẻ rủi ro về doanh thu):

Kiến nghị: Bổ sung qui định: (i) trường hợp nào sẽ được chia sẻ rủi ro? (nếu là do nguyên nhân quản lý kém, do tham nhũng, dẫn đến thất thu thì sao?); (ii) các biện pháp kiểm soát rủi ro đối với dự án/doanh thu dự án (do chủ đầu tư hoặc tư vấn lập và cần có thẩm định của Cơ quan chuyên môn).

- Cùng chuyên mục

Quảng Trị điều chỉnh dự án điện gió SCI Tân Thành

Dự án Nhà máy điện gió SCI Tân Thành vừa được nâng tổng mức đầu tư lên thành 1.831 tỷ đồng, đồng thời nâng công suất từ 30 MW lên 42 MW và lùi thời điểm đưa vào vận hành đến cuối năm 2027.

Đầu tư - 15/07/2026 06:45

Đạt Phương khởi công dự án nhà ở xã hội 700 tỷ tại Đà Nẵng

Tập đoàn Đạt Phương chính thức triển khai dự án Nhà ở xã hội tại Khu đô thị Cồn Tiến với tổng vốn đầu tư khoảng 700 tỷ đồng, góp phần tăng nguồn cung nhà ở xã hội tại Đà Nẵng.

Đầu tư - 14/07/2026 11:44

Sân bay Long Thành hướng tới mốc vận hành 1/12, nỗi lo hạ tầng kết nối

Tổng Công ty Cảng hàng không Việt Nam (ACV) đặt mục tiêu đưa sân bay Long Thành (giai đoạn 1) vào khai thác thương mại từ ngày 1/12. Để bảo đảm tiến độ, doanh nghiệp đang đẩy nhanh hoàn thiện hạ tầng, vận hành thử theo tiêu chuẩn quốc tế, chuẩn bị nguồn nhân lực và kiến nghị sớm hoàn thiện các tuyến giao thông kết nối.

Đầu tư - 14/07/2026 06:45

Doanh nghiệp FDI tăng gần 34% về số lượng, 83% về nguồn vốn sau 5 năm

Kết quả sơ bộ Tổng điều tra kinh tế năm 2026 cho thấy khu vực doanh nghiệp tiếp tục là động lực tăng trưởng của nền kinh tế. Đến cuối năm 2025, số doanh nghiệp có vốn đầu tư nước ngoài (FDI) tăng gần 34% so với cách đây 5 năm, trong khi quy mô nguồn vốn của khu vực này tăng hơn 83% - mức tăng cao nhất trong các thành phần kinh tế.

Đầu tư - 13/07/2026 19:06

TP.HCM: Áp lực 'thoát hàng' khiến giá căn hộ thứ cấp giảm tới 6%

Trong khi giá căn hộ sơ cấp ở TP.HCM vẫn neo cao, thị trường thứ cấp đang xuất hiện làn sóng giảm giá từ 2-6% khi nhiều nhà đầu tư sử dụng đòn bẩy tài chính quá đà, buộc phải "cắt lỗ" để giải tỏa áp lực lãi vay và dư nợ.

Đầu tư - 13/07/2026 14:50

TP.HCM: Căn hộ bán gần hết nhưng người mua vẫn khó tìm nhà vừa túi tiền

Thị trường căn hộ TP.HCM đang ghi nhận tỷ lệ hấp thụ trên 99%, trong khi giá sơ cấp tăng hơn 10% so với cùng kỳ. Theo bà Lê Thị Huyền Trang, Tổng Giám đốc JLL Việt Nam, điểm nghẽn hiện nay không nằm ở sức cầu mà ở sự mất cân đối nguồn cung, khi phần lớn dự án mới vẫn thuộc phân khúc cao cấp.

Đầu tư - 12/07/2026 07:16

Quy hoạch Hà Nội 100 năm: Dòng tiền bất động sản sẽ chảy về đâu?

Quy hoạch Thủ đô Hà Nội với tầm nhìn thế kỷ đang kích hoạt một cuộc đại dịch chuyển của dòng vốn bất động sản ra khỏi khu vực lõi lịch sử. Khi mô hình đô thị đa cực hình thành cùng sự phát triển mạnh mẽ của hạ tầng kết nối, quy luật định giá của thị trường sẽ được viết lại.

Đầu tư - 12/07/2026 06:45

Khu công nghiệp TP.HCM đổi 'DNA' để hút FDI công nghệ cao

TP.HCM đang tái định hình hệ thống khu công nghiệp với một 'DNA' hoàn toàn mới. Mô hình xanh, thông minh cùng các trụ cột AI, bán dẫn sẽ là luật chơi mới để thành phố giữ chân các tập đoàn đa quốc gia.

Đầu tư - 12/07/2026 06:45

Đà Nẵng đánh thức những dự án ngủ quên

Đà Nẵng đang từng bước tháo gỡ những "điểm nghẽn" pháp lý tồn tại nhiều năm, đưa hàng loạt dự án lớn trở lại quỹ đạo triển khai. Không chỉ khơi thông nguồn lực đầu tư, động thái này còn góp phần củng cố niềm tin của doanh nghiệp, tạo nền tảng cho một chu kỳ tăng trưởng mới của thành phố.

Đầu tư - 11/07/2026 16:45

Bên trong 'siêu' nhà máy 300 triệu USD của Suntory PepsiCo có gì?

Không dừng lại ở một dự án nâng cao năng lực sản xuất thuần túy, "siêu" nhà máy mới trị giá hơn 300 triệu USD của Suntory PepsiCo tại Tây Ninh đang đặt ra những chuẩn mực mới cho kỷ nguyên sản xuất thông minh.

Đầu tư - 11/07/2026 16:44

Khu công nghiệp không chỉ là 'cho thuê đất'

Khoảng 70-80% vốn FDI vào Việt Nam đang chảy vào các khu công nghiệp (KCN), nhưng trong gần 500 KCN hiện nay chỉ khoảng 1-2% đang chuyển đổi theo mô hình sinh thái. Khi cuộc cạnh tranh thu hút FDI ngày càng khốc liệt, chuyển đổi KCN không còn là lựa chọn mà đã trở thành điều kiện để Việt Nam đón dòng vốn chất lượng cao và tạo động lực tăng trưởng mới.

Đầu tư - 11/07/2026 16:17

Đầu tư công ở TP.HCM: Những dòng tiền nghìn tỷ 'mắc kẹt'

Gần 96.000 tỷ đồng vốn đầu tư công còn phải giải ngân trong phần còn lại của 2026 không đơn thuần là một chỉ tiêu tài khóa. Với TP.HCM, đây là "đòn bẩy" quan trọng nhất để hiện thực hóa mục tiêu tăng trưởng trên 10%, đồng thời tạo hiệu ứng lan tỏa.

Đầu tư - 11/07/2026 10:32

'Ông lớn' Nhật Bản muốn đầu tư vào Trung tâm Tài chính Đà Nẵng

Tập đoàn tài chính MUFG cho biết muốn tham gia Trung tâm Tài chính Quốc tế Đà Nẵng với vai trò nhà đầu tư và đối tác phát triển hệ sinh thái.

Đầu tư - 11/07/2026 06:45

Muốn doanh nghiệp giữ nhà để cho thuê, phải mở đường cho REITs

Việc phát triển nhà ở cho thuê đang được Chính phủ đặt lên vị trí ưu tiên trong lần sửa đổi Luật Nhà ở. Tuy nhiên, theo các chuyên gia, nếu không giải được bài toán dòng vốn và cơ chế thoái vốn cho doanh nghiệp, mục tiêu hình thành một thị trường nhà ở cho thuê chuyên nghiệp sẽ rất khó trở thành hiện thực.

Đầu tư - 10/07/2026 14:06

Doanh nghiệp Hàn Quốc mở rộng đầu tư PCB bán dẫn tại Bắc Ninh

Doanh nghiệp Hàn Quốc TLB huy động hơn 133 tỷ won để xây dựng nhà máy thứ hai tại Bắc Ninh, qua đó đặt mục tiêu nâng gấp đôi công suất thực tế phục vụ nhu cầu PCB cho mô-đun bộ nhớ và máy chủ AI.

Đầu tư - 10/07/2026 13:32

Arque Degi lập ba pháp nhân triển khai tổ hợp hơn 8.500 tỷ ở Gia Lai

CTCP Arque Degi vừa thành lập ba pháp nhân mới nhằm triển khai ba phân khu thuộc tổ hợp khu đô thị, dịch vụ du lịch nổi có tổng vốn đầu tư hơn 8.554 tỷ đồng, quy mô trên 572 ha tại khu vực đầm Đề Gi (Gia Lai).

Đầu tư - 10/07/2026 11:44

- Đọc nhiều

-

1

Kiếm tiền từ thần tượng, doanh nghiệp không thể đứng ngoài trách nhiệm

-

2

TP.HCM: Áp lực 'thoát hàng' khiến giá căn hộ thứ cấp giảm tới 6%

-

3

TP.HCM: Căn hộ bán gần hết nhưng người mua vẫn khó tìm nhà vừa túi tiền

-

4

Bỏ đề xuất sở hữu chung cư có thời hạn: Thị trường cởi bỏ áp lực tâm lý

-

5

Quy hoạch Hà Nội 100 năm: Dòng tiền bất động sản sẽ chảy về đâu?

Đáng đọc

- Đáng đọc

Bộ Chính trị ban hành Nghị quyết mới về FDI

Sự kiện - Update 1 month ago

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

Tài chính - Update 1 month ago

[Café cuối tuần] Khi bất động sản phải quay về đúng giá trị

Đầu tư - Update 1 month ago