McKinsey: Bất động sản ít bị ảnh hưởng và có khả năng sớm phục hồi sau COVID-19

Hãng tư vấn toàn cầu McKinsey (MGI) tại báo cáo phát hành trong tháng 7/2020 trong chuỗi bài nghiên cứu về bức tranh kinh tế toàn cầu trong đại dịch COVID-19 đã đưa ra một số quan sát và luận điểm thú vị.

Theo đó, dù bầu trời kinh tế toàn cầu phủ đám mây u ám, một số lĩnh vực kinh tế được cho rằng sẽ ít bị ảnh hưởng hơn, thậm chí có thể có khả năng phục hồi sớm so với phần còn lại của thị trường khi đại dịch đi qua. Bất động sản là một trong số đó.

Quy mô doanh nghiệp ảnh hưởng đến “sức đề kháng”

Thứ nhất, trước tác động của Covid-19, “con thuyền” của ngành bất động sản chịu ảnh hưởng tương đối ít hơn so với các ngành khác. Khảo sát tại những nền kinh tế lớn nhất ở châu Mỹ, châu Á và châu Âu trong 7 tháng đầu năm 2020 cho thấy, dù thị trường bất động sản ban đầu chịu tâm lý tiêu cực bởi các dự báo lo ngại về những bất ổn do cách ly xã hội, giảm thu nhập, ảnh hưởng đến cả sức mua, khả năng vay đầu tư, mua sắm cũng như tâm lý [thận trọng hơn cho đến khi đại dịch qua đi hay bức tranh kinh tế sáng sủa hơn]. “Hồ sơ” tóm tắt về sức khỏe kinh tế toàn cầu và ứng phó với khủng hoảng đưa ra một số biểu đồ thú vị về tác động của đại dịch lên các nhóm ngành*.

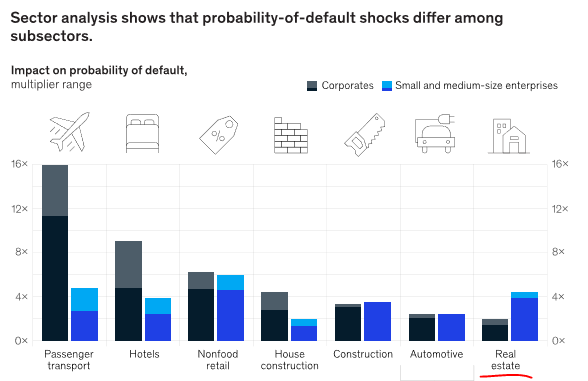

Các nhà nghiên cứu đã chỉ ra xác suất khác nhau giữa các ngành bị tác động. Đáng chú ý, ngược lại với nhiều dự đoán trước đó, các doanh nghiệp bất động sản, ô tô, xây dựng, xây dựng nhà ở (xem Biểu 1) ít bị ảnh hưởng hơn [so với dịch chuyển lữ hành, khách sạn, bán lẻ].

Nếu xét tiếp về quy mô doanh nghiệp trong một ngành, các doanh nghiệp lớn thuộc nhóm Bất động sản, ô tô, xây dựng ít bị ảnh hưởng hơn hẳn các doanh nghiệp nhỏ và vừa, đặc biệt là trong ngành bất động sản.

Nhóm doanh nghiệp cỡ nhỏ và trung chịu ảnh hưởng nhiều hơn 2 lần nhóm tập đoàn bất động sản lớn nhất. Quan sát này ngược lại [các doanh nghiệp lớn bị ảnh hưởng nhiều hơn] trong các nhóm ngành còn lại (xem them Biểu 1).

(*) Rủi ro ngành dưới tác động của Covid trong báo cáo của MGI dựa trên xác suất các doanh nghiệp không trả nợ được (probability of default) đánh giá bởi các ngân hàng hàng đầu.

Biểu 1: Nhóm ngành bất động sản, đặc biệt doanh nghiệp lớn trong ngành chịu rủi ro ít hơn trong đại dịch Covid

Nguồn: MGI

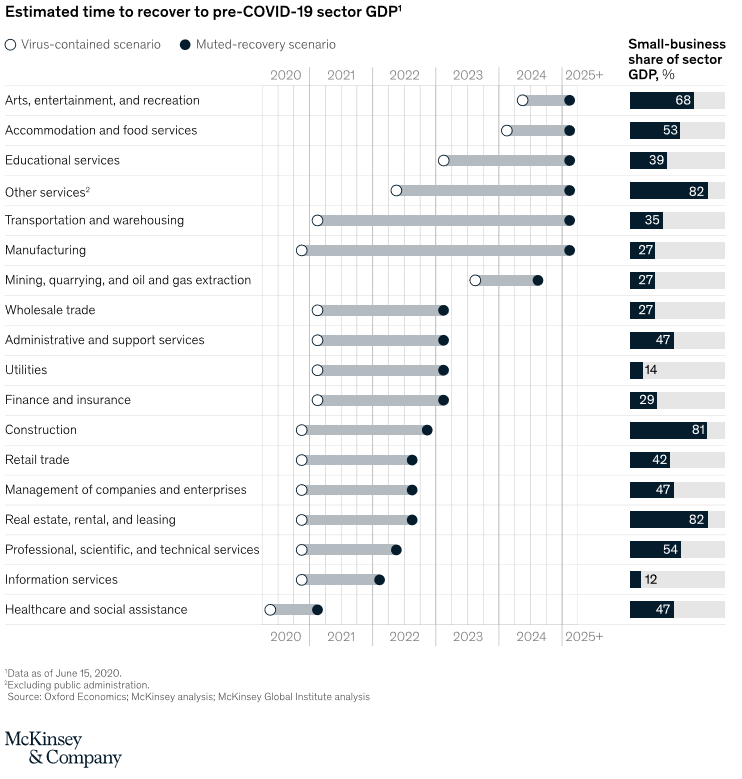

Thứ hai, “kẻ phá bĩnh” Covid-19 đã thành công bước đầu trong “trấn áp” các ngành kinh tế cơ bản tại mọi nền kinh tế lớn nhất như hàng không, du lịch, bán lẻ phi thực phẩm, sản xuất, chăm sóc sức khỏe. Song bất động sản thuộc nhóm ngành bị ảnh hưởng ít hơn cả về sức cầu và nguy cơ rủi ro tài chính. Nếu coi ngưỡng rủi ro về tài chính như là một dấu hiệu của khả năng phục hồi thì ngành bất động sản toàn cầu đang nằm trong nhóm số ít ngành đứng vị trí sát nhất với “đường biên phục hồi”, theo báo cáo (Xem thêm Biểu 2).

Biểu 2: Ước tính thời gian phục hồi sau Covid theo ngành

Nguồn: MGI

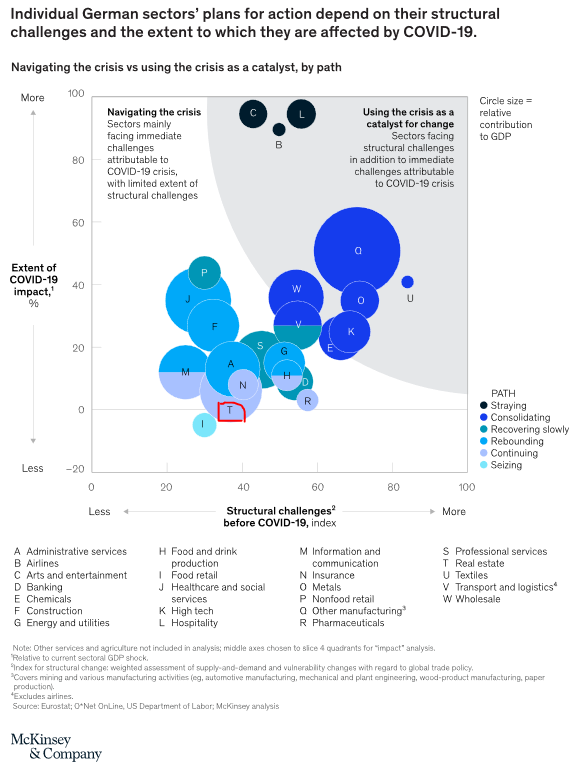

Thứ ba, chuỗi báo cáo của MGI cũng chỉ ra rằng các nền kinh tế có sức khỏe và sự dẻo dai tốt hơn sẽ vượt qua đại dịch tốt hơn, ví dụ như trong một nghiên cứu đối với các ngành tại Đức. Nền kinh tế Đức, vốn ổn định hàng đầu châu Âu từ trước và khi có đại dịch - các chiến lược và kế hoạch hành động của các doanh nghiệp đã và đang được “may đo” dựa trên quy mô, cấu trúc của chính họ. Ba nhóm ngành theo thứ tự ít bị ảnh hưởng nhất nhờ các ứng khó với khủng hoảng bao gồm (1) bán lẻ đồ ăn, (2) bất động sản và (3) dược phẩm. Và ở khía cạnh tích cực, khủng hoảng Covid-19 đã được coi như một phép thử, tạo ra chất xúc tác buộc các doanh nghiệp, ngành nghề phải thay đổi để thích ứng với các bình thường mới.

Biểu 3: “Phép thử” Covid và ứng xử của các nhóm ngành tại Đức

Nguồn: MGI

Những tương thích với nền kinh tế Việt Nam

Điều thú vị ở chỗ, các luận điểm của McKinsey khá tương thích với tình hình tại Việt Nam. Thị trường bất động sản tại nền kinh tế hơn 96 triệu dân, theo những đánh giá ban đầu, cũng thuộc nhóm ít chịu ảnh hưởng hơn đại dịch.

Đặc biệt, các dự án chọn lọc, được thực hiện bởi chuỗi sinh thái gồm chủ đầu tư hàng đầu thị trường, các công ty xây dựng, công ty vật liệu xây dựng (VLXD) uy tín, hướng tới phân khúc khách hàng có nhu cầu ở thực sự và khả năng thanh toán tốt hơn, vẫn đang hoạt động hiệu quả. Điển hình là một số doanh nghiệp lớn trên sàn giao dịch chứng khoán như Vinhomes, Novaland, Hòa Phát và nhóm các ngân hàng cho vay các doanh nghiệp này như Vietcombank, Techcombank hay một số dự án của các doanh nghiệp bất động sản chưa niêm yết như Ecopark (Hưng Yên).

Theo chuyên gia Lê Xuân Nghĩa, bất động sản là lĩnh vực có cơ hội lớn và dài hạn. Một nghiên cứu cho thấy, độ mở của nền kinh tế Việt Nam là rất cao, thuộc nhóm hàng đầu trên thế giới. Quan trọng hơn cả, theo chuyên gia này, các dự án bất động sản đều cần đến những nhà tài trợ cho vay, là những ngân hàng lớn và có tầm nhìn.

Đơn cử như cách tiếp cận độc đáo và “đi trước” của Techcombank trong lĩnh vực bất động sản, mà ngân hàng xác định ưu tiên phát triển từ 5 năm trước. Trong nhiều năm qua, ngân hàng luôn tập trung vào những lĩnh vực, phân khúc khách hàng mà ngân hàng nhận thấy có thể kiểm soát tốt rủi ro, có khả năng phục vụ tốt nhất và chiếm lĩnh thị phần tốt nhất. Bên cạnh đó, tất cả khách hàng mà Techcombank lựa chọn đều là khách hàng lớn có uy tín hàng đầu trên thị trường, có sản phẩm có sức hấp dẫn nhất thị trường.

Cho đến nay, Techcombank đã quản trị tốt rủi ro trong lĩnh vực bất động sản ưu tiên khi phân tán các khoản tín dụng cho vay theo chuỗi giá trị, bao gồm những doanh nghiệp lớn sở hữu các dự án bất động sản; các nhà thầu xây dựng cho dự án đó (vốn đồng thời trùng hợp với nhóm KH doanh nghiệp vừa và nhỏ là đối tượng hướng tới của Techcombank giai đoạn này); các nhà phân phối; và quan trọng hơn cả là những khách hàng cá nhân mua nhà để ở thuộc phân khúc khách hàng có thu nhập khá, thu nhập cao. Cùng với đó, giải pháp cho vay mua nhà ở dài hạn, hướng đến người mua nhà để ở, của Techcombank được nhiều người lựa chọn, với thời hạn vay dài hơn lên đến 35 năm, kế hoạch trả nợ linh hoạt, gói lãi suất đa dạng và hạn mức tín dụng phê duyệt trước.

Tháng 5/2020 vừa qua, The Asian Banker đã trao giải thưởng ngân hàng cung cấp sản phẩm cho vay mua nhà ở tốt nhất Việt Nam 2020 cho Techcombank. Theo The Asian Banker, các giải pháp vay mua nhà độc đáo của Techcombank có thể tăng cường thu hút khách hàng mới và đáp ứng ngày càng cao mức độ thỏa mãn của khách hàng.

Trước đây, tâm lý người Việt Nam khá dè dặt trong việc vay vốn ngân hàng, dẫn tới thị trường không tận dụng được tối đa đòn bẩy tài chính để phát triển. Tuy nhiên, Techcombank là ngân hàng đầu tiên tại Việt Nam đã đưa ra sáng kiến cùng chủ đầu tư thiết kế các gói Hỗ trợ lãi suất cho khách hàng vay mua nhà. Giải pháp sản phẩm cho vay mua nhà của Techcombank cũng được thiết kế phục vụ theo nhu cầu của từng nhóm khách hàng và cho từng tính chất loại nhà ở tương ứng.

Điều này đã giúp thay đổi tư duy khách hàng, đặc biệt là nhóm các hộ gia đình trẻ, khi có đến 50% - 70% khách hàng mua nhà tại các dự án của các chủ đầu tư có liên kết đã thực hiện vay tại Techcombank khi mua nhà ở, một tỷ lệ cao so với khu vực.

Toàn thế giới hiện có hơn 40 đô thị lớn và siêu đô thị, với dân số từ 6 đến 25 triệu dân, trong đó có TP HCM (khoảng 13 triệu dân gồm cả người nhập cư, vãng lai) và Hà Nội (8 triệu dân).

Tổng số dân của Việt Nam là 96.208.984 người, với tổng số hộ dân cư trên cả nước là 26.870.079 hộ. Dân số thành thị là 33.122.548 người, chiếm 34,4% tổng dân số cả nước. Mỗi năm di cư và đô thị hóa góp phần làm dân số khu vực thành thị tại Việt Nam tăng thêm hơn 5 triệu người, chiếm hơn 15% dân số thành thị (năm 2019).

Mức tăng trưởng dân số đô thị của Việt Nam đã nhảy khoảng 35 triệu người năm 2015 - chiếm 38% dân số đô thị cả nước - lên khoảng 44 triệu người - chiếm 45% dân số đô thị cả nước năm 2020; và ước khoảng 52 triệu người, chiếm 50% dân số đô thị cả nước năm 2025.

Theo Tổng cục Thống kê: tỷ lệ hộ đang sống trong các ngôi nhà/căn hộ đi thuê/mượn tại Bình Dương là 56,5%, TP HCM là 32,8%), Bắc Ninh là 27% và Hà Nội là 15,8%. Tỷ lệ hộ sống trong nhà thuê/mượn ở khu vực thành thị cao gấp 3,5 lần so với khu vực nông thôn.

Việt Nam không đạt được mục tiêu về đô thị hoá đến năm 2015 và 2020 theo Chương trình phát triển đô thị quốc gia được Thủ tướng Chính phủ phê duyệt. Vẫn còn hơn 7% hộ dân cư đang sống trong các ngôi nhà có diện tích chật hẹp dưới 8m2/người. Các chuyên gia cho rằng, muốn đô thị hóa và phát triển đô thị thành công, Việt Nam sự tham gia tích cực hơn từ khu vực tư nhân.

- Cùng chuyên mục

Kết nối chính sách, công nghệ, đầu tư trong lĩnh vực năng lượng

"Tuần lễ năng lượng Việt Nam 2025 là một sự kiện đang đi đúng định hướng của các Nghị quyết quan trọng của Việt Nam, khi đặt trọng tâm vào việc kết nối chính sách - công nghệ - đầu tư, thúc đẩy hợp tác giữa khu vực quản lý nhà nước, các tổ chức quốc tế và cộng đồng doanh nghiệp", ông Trịnh Quốc Vũ Phó Cục trưởng Cục Điện lực, Bộ Công Thương cho biết.

Công nghệ - 06/11/2025 15:52

Gia Lai tìm nhà đầu tư dự án điện gió Hòn Trâu hơn 48.000 tỷ

Dự án Nhà máy điện gió Hòn Trâu - giai đoạn 1 (trên địa bàn Gia Lai) có tổng vốn đầu tư hơn 48.000 tỷ đồng, công suất thiết kế 750MW, sản lượng điện hàng năm khoảng 2,8 tỷ kWh/năm.

Đầu tư - 06/11/2025 12:46

Đề xuất loạt dự án tỷ USD tại miền Trung, tiềm lực của SK thế nào ?

SK – Tập đoàn lớn thứ 2 Hàn Quốc, tổng doanh thu năm 2024 đạt hơn 150 tỷ USD, doanh nghiệp này hiện đang đầu tư hơn 3,5 tỷ USD vào Việt Nam.

Đầu tư - 06/11/2025 11:44

Thu hút FDI 10 tháng đạt hơn 31,5 tỷ USD

Theo số liệu Cục Thống kê, Bộ Tài chính vừa công bố, tổng vốn đầu tư nước ngoài đăng ký vào Việt Nam tính đến ngày 31/10 đạt 31,52 tỷ USD, tăng 15,6% so với cùng kỳ năm trước. Vốn thực hiện cũng ước đạt 21,3 tỷ USD, cao nhất 5 năm qua.

Đầu tư - 06/11/2025 11:10

TP.HCM sắp có trung tâm dữ liệu 2 tỷ USD

Tổng công ty Phát triển Đô thị Kinh Bắc (KBC) vừa ký biên bản ghi nhớ hợp tác với Accelerated Infrastructure Capital (AIC) và VietinBank, phát triển dự án trung tâm dữ liệu 2 tỷ USD tại KCN Tân Phú Trung (TP. HCM).

Đầu tư - 06/11/2025 10:27

Hơn 40 tổ chức, doanh nghiệp quan tâm đến Trung tâm tài chính quốc tế ở Đà Nẵng

Lãnh đạo TP. Đà Nẵng cho biết, đến nay đã có hơn 40 tổ chức, doanh nghiệp quan tâm trở thành thành viên Trung tâm tài chính quốc tế, trong đó có các đối tác đến từ châu Âu.

Đầu tư - 06/11/2025 08:46

Chứng khoán biến động, đâu là chiến lược đầu tư phù hợp?

Theo các chuyên gia, việc lựa chọn đầu tư tự thân, qua quỹ mở, hay quỹ ETF sẽ phụ thuộc vào nhu cầu của nhà đầu tư cá nhân.

Đầu tư - 06/11/2025 07:00

InvestingPro và Dragon Capital chính thức hợp tác phân phối chứng chỉ quỹ mở

Kể từ ngày 5/11/2025, nhà đầu tư có thể chính thức giao dịch quỹ mở Dragon Capital trên nền tảng InvestingPro - Đại lý phân phối chứng chỉ quỹ mở hàng đầu Việt Nam.

Đầu tư - 05/11/2025 16:36

Tập đoàn tài chính lớn nhất Nhật Bản công bố khoản vay bền vững đầu tiên cho liên doanh lúa gạo tại Việt Nam

Mitsubishi UFJ Financial Group (MUFG) vừa ký kết thỏa thuận khoản vay liên kết bền vững tại TP.HCM với Angimex-Kitoku, công ty liên doanh Việt Nam - Nhật Bản chuyên về trồng trọt, sản xuất và chế biến lúa gạo tại Đồng bằng sông Cửu Long.

Đầu tư - 05/11/2025 14:55

Nâng tầm quan hệ đối tác Huế - Thụy Sĩ

UBND TP. Huế và Diễn đàn Kinh tế Thụy Sĩ - Việt Nam (SVEF) đã ký kết Bản ghi nhớ hợp tác nhằm thúc đẩy hợp tác kinh tế, thương mại, đầu tư, giáo dục, giao lưu văn hóa.

Đầu tư - 05/11/2025 14:52

Phú Vinh muốn làm nhà ở xã hội hơn 1.000 tỷ tại Nghệ An

Nhà ở xã hội Bình Minh tại phường Vinh Phú, tỉnh Nghệ An dự kiến được xây dựng trên diện tích đất khoảng 3,69 ha, với tổng mức đầu tư hơn 1.000 tỷ đồng.

Đầu tư - 05/11/2025 14:45

Ông Đặng Văn Thành: ‘Nhà nước đã tạo môi trường, doanh nhân phải nhận thức’

Nghị quyết 68 là một sự công nhận, động viên, cổ vũ kinh tế tư nhân phát triển. Khi được công nhận, các doanh nhân phải làm, như một sứ mệnh.

Đầu tư - 04/11/2025 14:34

Sumitomo bán 50% vốn tại Điện lực Vân Phong cho 2 đối tác

Tập đoàn Sumitomo đã tiết lộ 2 đối tác nhận chuyển nhượng tổng cộng 50% cổ phần tại Công ty Điện lực Vân Phong, đơn vị đang sở hữu Nhà máy Nhiệt điện Vân Phong 1.

Đầu tư - 04/11/2025 12:47

Khánh Hòa kiến nghị nhiều giải pháp để đẩy nhanh hai dự án điện hạt nhân

Khánh Hòa đề xuất Trung ương cho phép áp dụng cơ chế đặc thù, bố trí vốn bổ sung, tách dự án bồi thường, tái định cư thành dự án độc lập… nhằm thúc đẩy tiến độ hai dự án điện hạt nhân trên địa bàn.

Đầu tư - 03/11/2025 15:00

FPT bắt tay hai công ty tư vấn Indonesia phát triển các nền tảng số quốc gia

FPT vừa ký kết thỏa thuận hợp tác chiến lược với LAPI ITB – doanh nghiệp tư vấn và cung cấp giải pháp công nghệ trực thuộc Viện Công nghệ Bandung (ITB) và Digital Utama Lestari (DUL) - công ty tư vấn và quản lý dự án tại Indonesia.

Đầu tư - 03/11/2025 13:49

Hải Phòng điều chỉnh kế hoạch đầu tư công cho 728 dự án

Hải Phòng thực hiện điều chỉnh, bổ sung kế hoạch đầu tư công đối với 728 dự án nhằm tối ưu hóa, nâng cao hiệu quả đầu tư từ nguồn vốn ngân sách thành phố…

Đầu tư - 03/11/2025 13:25

- Đọc nhiều

-

1

Bắt doanh nhân Nguyễn Quốc Vũ, chồng ca sỹ Đoàn Di Băng

-

2

Đề xuất đánh thuế 0,1% cho mỗi giao dịch chuyển nhượng vàng miếng

-

3

Thông tư 102: Tăng cường năng lực quản trị rủi ro của chứng khoán Việt Nam

-

4

Bán nhà ở không đủ điều kiện có thể bị phạt tới 1 tỷ đồng

-

5

Phú Vinh muốn làm nhà ở xã hội hơn 1.000 tỷ tại Nghệ An

Đáng đọc

- Đáng đọc

Gần 1 tỷ USD trái phiếu 'chảy về' một Group

Tài chính - Update 2 week ago

Nhóm vật liệu xây dựng nào sẽ phục hồi rõ nét hơn dịp cuối năm?

Thị trường - Update 2 week ago