Đường về nào cho cổ phiếu của Tôn Hoa Sen?

Kết quả kinh doanh và những điểm nghi vấn trên Báo cáo tài chính của Công ty CP Tập đoàn Hoa Sen (mã HSG) phần nào đã được phản ánh qua sự đi xuống của giá cổ phiếu doanh nghiệp này.

Nhìn vào thị giá HSG gần chạm ngưỡng ‘cốc trà chanh Nhà Thờ’ (tính đến phiên 6/7 đạt 10.450 đồng/cổ phiếu), nhiều nhà đầu tư không khỏi thất vọng về bluechip một thời trên sàn chứng khoán.

Bên cạnh xu thế chung thị trường, việc thị giá cổ phiếu này ngày càng đi xuống có nguyên nhân trực tiếp do sự ảnh hưởng tiêu cực từ kết quả kinh doanh thất vọng và nhiều điểm nghi vấn trên BCTC của HSG.

Diễn biến giá cổ phiếu HSG từ đầu năm đến nay

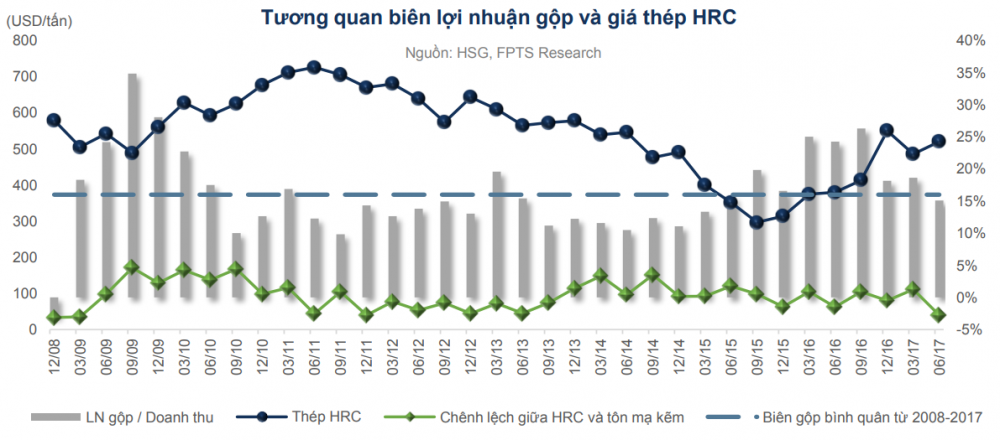

Bất thường từ ảnh hưởng giá thép HRC

BCTC quý II (niên độ 1/1/2018 – 31/3/2018) của Tôn Hoa Sen cho thấy Lợi nhuận sau thuế quý này giảm mạnh 79% so với cùng kỳ năm ngoái và đạt 87 tỷ đồng. Lãi ròng 6 tháng đầu năm cũng sụt giảm 50% còn 420 tỷ đồng. Tính ra, Hoa Sen chỉ hoàn thành 30% kế hoạch đề ra.

Hàng tồn kho tính đến quý II của HSG cũng đạt 9.862 tỷ đồng, tăng 5,6% so với quý I/2018.

Nhiều giải thích đánh giá, việc lợi nhuận của Hoa Sen suy giảm đến từ giá trung bình HRC trong quý II tăng mạnh lên đến 660 USD/tấn (trong 2017, giá HRC trung bình là 570 USD/tấn).

Điều này có vẻ khá hợp lý với một doanh nghiệp mà nguyên liệu HRC chiếm đến 80% tổng giá vốn.

Song vậy, nên nhớ sự tương quan giữa biên lợi nhuận gộp của HSG và giá thép HRC là không rõ ràng. Trong quá khứ, việc giá thép HRC tăng mạnh lại khiến biên lợi nhuận HSG tăng theo.

Điều này có thể thấy qua giai đoạn 2015 – 2016, lợi nhuận gộp HSG đạt đến 23,6%.

Nguyên nhân đến từ chiến lược doanh nghiệp mua vào thép HRC tích trữ hàng tồn kho và hàng trên đường về khi giá nguyên liệu này có xu hướng tăng. Rủi ro sẽ là khi giá thép HRC giảm sâu, Tôn Hoa Sen sẽ phải chấp nhận ôm lượng lớn hàng tồn kho này, cùng với đó phải chịu chi dự phòng giảm giá hàng tồn kho.

Các chuyên viên VPBS trong một báo cáo cũng đánh giá khả quan với giá thép HRC. Họ cho rằng giá thép cán nóng (HRC) đã phục hồi trở lại sau khi lao dốc từ mức 560 USD/tấn vào cuối tháng 2/2017 còn 423 USD/tấn vào cuối tháng 4/2017. Tính đến 31/3/2017, HRC đã dao động quanh mức 575 USD/tấn, gần chạm ngưỡng cao nhất 1 năm tại 580 USD/tấn được thiết lập vào giữa tháng 12/2016. Cùng với đó, các chuyên viên VPBS cũng căn cứ vào giá thép Việt Nam sau khi giảm 5% vào đầu tháng 5 đã phục hồi trở lại vào tháng 6 và tháng 7.

Vậy đến năm 2018, giá thép HRC đang ở đâu? Trong quý I/2018, giá nguyên liệu này đạt 661 USD/tấn, KIS dự đoán quý II/2018 giá nguyên liệu này phải đạt đến 688 USD/tấn.

Nhập nguyên liệu đầu vào mức giá thấp, vậy đáng lý ra Hoa Sen sẽ phải hưởng lợi nếu giá thép HRC tăng. Tuy nhiên, BCTC quý II lại cho thấy điều ngược lại khi giá vốn hàng bán tăng mạnh hơn 3.500 tỷ đồng lên hơn 13.330 tỷ đồng. Xét ở yếu tố chi phí nguyên vật liệu, 6 tháng đầu năm kế toán quý II/2018 (tính đến ngày 31/3/2018) ghi nhận, chi phí này đã lên đến 13.240 tỷ đồng, tăng gấp đôi so với cùng kỳ và gần bằng so với cả năm 2017.

Ở các năm tài chính trước đó, năm 2016 ghi nhận chi phí nguyên vật liệu đạt 12.819 tỷ đồng, thì đến 2017 đạt 15.580 tỷ đồng.

Đây vẫn là dấu hỏi cổ đông HSG cần lời giải đáp từ Chủ tịch HĐQT Hoa Sen Lê Phước Vũ.

Nhiều vấn đề nội tại khác…

Đi cùng với đó, việc HSG phải chi tiền cho việc mở rộng các chi nhánh nhằm gia tăng thị phần khiến chi phí quản lý doanh nghiệp của họ tăng quá mạnh.

BCTC 2017 cho thấy, khoản này của HSG đạt gần 2.314 tỷ đồng, tăng đến 13,41% so với cùng kỳ năm ngoái. BCTC quý II (niên độ HSG) cho thấy khoản này của doanh nghiệp đạt 1.306 tỷ đồng.

Mở nhiều chi nhánh bán hàng, nhưng biên lợi nhuận gộp ngày càng thấp. Doanh nghiệp lại vay nợ ngắn hạn mở các chi nhánh này khiến lãi vay ngày một tăng cao và càng ăn mòn và lợi nhuận gộp vốn đang giảm. Điều này càng đẩy Hoa Sen vào thế khó.

Đến ngày 31/3/2018, vay và nợ thuê tài chính ngắn hạn đã lên đến 12.747 tỷ đồng. Trong khi đó, vay và nợ thuê tài chính dài hạn lên đến 3.047 tỷ đồng. Chi phí lãi vay trong quý II đạt gần 387,2 tỷ đồng, chiếm 2,13% tổng dư nợ.

Công ty CP Chứng khoán Phú Hưng (PHS) đánh giá, với tình hình lãi suất có khả năng tăng trong thời gian tới, chi phí tài chính có thể sẽ cao hơn nhiều. Việc duy trì tỷ lệ đòn bẩy ở mức cao ngoài việc lợi nhuận bị ăn mòn còn có thể khiến HSG gặp vấn đề khi ngành gặp khó khăn và công ty thiếu động lực tăng trưởng nhằm tạo ra dòng tiền bù đắp cho chi phí tài chính.

Cổ đông ngoại bán ra, cổ đông “nhà” Chủ tịch HĐQT mua vào cổ phiếu…

Chưa dừng lại ở đó, điểm kỳ lạ của BCTC HSG còn thể hiện ở giao dịch với Công ty TNHH Tập đoàn Đầu tư Hoa Sen (HSH). Trong BCTC quý II, Công ty TNHH Tập đoàn Đầu tư Hoa Sen (HSH) - Công ty riêng của ông Lê Phước Vũ (Chủ tịch HĐQT HSG), đã mua hàng hóa với tổng giá trị gần 2.825 tỷ đồng hàng hóa và đồng thời bán cho HSG giá trị hàng hóa 1.303 tỷ đồng.

Tính riêng trong năm tài chính 2016-2017, HSG đã có giao dịch bán hàng hóa lên tới hơn 4.147 tỷ, mua 2.868 tỷ, phí vận chuyển 72 tỷ, chiết khấu thương mại 73 tỷ, bán tài sản 36 tỷ đồng với HSH. Như vậy, doanh thu bán hàng qua HSH chiếm 16,7% tổng doanh thu của HSG trong năm tài chính 2016-2017.

Điều này liệu có liên hệ gì với giao dịch mua vào cổ phiếu của Công ty nhà Chủ tịch HĐQT trong bối cảnh nhiều cổ đông khác liên tục bán ra?

Cụ thể, HSH đã đăng ký mua 1 triệu cổ phiếu HSG từ ngày 15/6 – 14/7/2018 theo phương thức khớp lệnh. Trong trường hợp giao dịch mua vào thành công, HSH sẽ nâng tổng số cổ phiếu nắm giữ lên gần 89 triệu cổ phiếu, tương đương tỷ lệ 25,38%.

Trong khi đó, một loạt các cổ đông lớn của HSG đã thoái cổ phiếu tại công ty này. Cụ thể, Công ty TNHH MTV Tâm Thiện Tâm - Công ty do vợ ông Lê Phước Vũ là bà Hoàng Thị Xuân Hương làm Chủ tịch HĐQT, đã bán ra thành công hơn 19,2 triệu cổ phiếu HSG. Sau giao dịch này, Tâm Thiện Tâm cũng không còn nắm giữ bất cứ cổ phiếu HSG nào.

Một cổ đông lớn khác là quỹ đầu tư ngoại Tundra Vietnam Fund đã bán ra 1,35 triệu cổ phiếu HSG. Qua đó, giảm số lượng cổ phiếu nắm giữ xuống còn gần 10,9 triệu cổ phiếu, tương đương tỷ lệ 3,11%.

Trước đó, Vietnam Enterprise Investments Limited (VEIL) đã thực hiện bán ra 300.000 cổ phiếu HSG vào ngày 5/4 và chỉ còn sở hữu 7,88 triệu cp, tỷ lệ 2,25%. Sau giao dịch này, tỷ lệ sở hữu của nhóm nhà đầu tư nước ngoài thuộc quản lý của Dragon Capital đã giảm từ 5,05% xuống 17,46 triệu cổ phiếu, tương đương tỷ lệ 4,97% và chính thức không còn là cổ đông lớn của HSG từ ngày 9/4.

Với loạt nghi vấn như vậy, liệu cổ đông cần ông Lê Phước Vũ - Chủ tịch HĐQT Hoa Sen một lời giải thích sòng phẳng.

- Đọc nhiều

Đáng đọc

- Đáng đọc

Bộ Chính trị ban hành Nghị quyết mới về FDI

Sự kiện - Update 3 week ago

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

Tài chính - Update 1 month ago

[Café cuối tuần] Khi bất động sản phải quay về đúng giá trị

Đầu tư - Update 1 month ago