'Cửa sáng' của cổ phiếu dầu khí

Cổ phiếu dầu khí được kỳ vọng sẽ tiếp tục tăng trưởng trong dài hạn với loạt tác động tích cực từ giá dầu neo cao, kỳ vọng FID đại dự án khí-điện Lô B – Ô Môn phê duyệt vào cuối năm 2023, Luật Dầu khí (sửa đổi) mới...

Dù đã tăng mạnh trong năm 2023, song tiềm năng của cổ phiếu dầu khí vẫn được đánh giá cao. Ảnh minh họa: Internet.

Mùa BCTC "trái chiều" của nhóm dầu khí

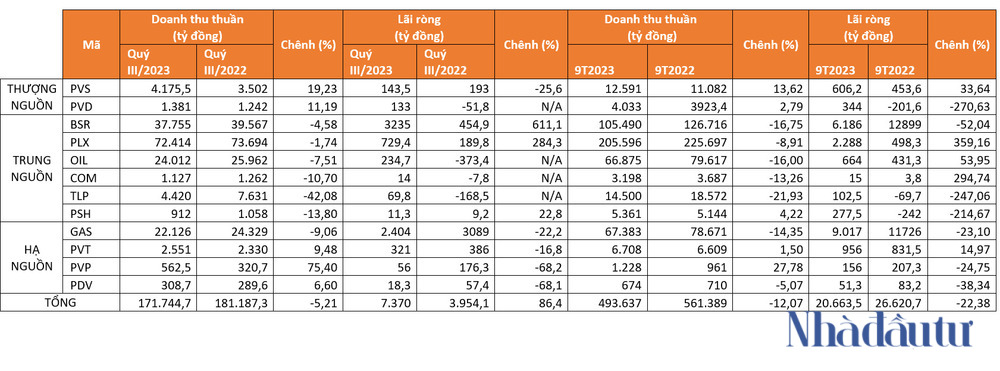

Thống kê của Nhadautu.vn cho thấy, lãi ròng của 12 doanh nghiệp dầu khí lớn đang niêm yết trên sàn chứng khoán trong quý III/2023 tăng 86,4% so với cùng kỳ năm ngoái. Theo nhiều chuyên gia, nguyên nhân là bởi crack spread (hiểu là: sự chênh lệch giữa giá của một thùng dầu thô và sản phẩm hóa dầu) tăng do nguồn cung toàn cầu thắt chặt và căng thẳng ở Trung Đông, và thị trường phân phối xăng dầu trong nước trở lại hoạt động bình thường trong 9 tháng đầu năm 2023.

Dữ liệu của VNDirect nhấn mạnh biên lợi nhuận gộp toàn nhóm dầu khí đạt 6,6% trong quý III/2023, cao hơn so với mức 5,3% của quý II/2022. Đáng chú ý, đây cũng cũng là con số cao nhất lĩnh vực này đạt được tính từ quý IV/2021 (6,9%).

Nhóm trung nguồn gây ấn tượng khi nhiều doanh nghiệp dù ghi nhận doanh thu quý III/2023 suy giảm, song lợi nhuận tăng bằng lần, hoặc thậm chí có lãi trong khi cùng kỳ năm ngoái lỗ. Cụ thể, thống kê cho thấy doanh thu nhóm này trong quý III/2023 đều đồng loạt giảm từ 1,74% đến 42,08%, song biên lợi nhuận gộp ở mức rất cao đã hỗ trợ tích cực cho lợi nhuận (với ảnh hưởng tích cực từ chủ yếu từ crack spread quý III/2023 tốt hơn so với cùng kỳ năm ngoái như đã đề cập).

CTCP Lọc hóa dầu Bình Sơn (UPCOM: BSR) đứng đầu danh sách với lãi ròng quý III/2023 đạt 3.235 tỷ đồng, tăng 611% so với cùng kỳ năm ngoái. Luỹ kế 9 tháng, BSR đạt 105.490 tỷ đồng doanh thu và lãi ròng 6.186 tỷ đồng, lần lượt giảm 17% và giảm 52% so với mức nền cao kỷ lục của cùng kỳ năm trước, và hoàn thành 110% mục tiêu doanh thu và 380% chỉ tiêu lãi ròng cả năm.

Xếp ở vị trí thứ 2 là Tập đoàn Xăng dầu Việt Nam (HoSE: PLX), dù doanh thu quý III/2023 giảm gần 2% so với cùng kỳ xuống 72.414 tỷ đồng, song nhờ biên lợi nhuận gộp đạt 5,51% (cao hơn quý III/2022 là 3,95%), nên lãi gộp đạt gần 3.780 tỷ đồng, tăng 35%. Cùng với đó, doanh thu hoạt động tài chính tăng gấp 4 lần đạt 1.118 tỷ đồng (chủ yếu lợi nhuận từ thoái vốn tại PGBank), lãi ròng PLX tăng 284,3% đạt 729,4 tỷ đồng. Lũy kế 9 tháng, doanh thu thuần PLX giảm 9% xuống 205.596 tỷ đồng, lợi nhuận sau thuế cao gấp 4,6 lần cùng kỳ năm 2022 lên 2.288 tỷ đồng.

Tổng Công ty Dầu Việt Nam – CTCP (UPCOM: OIL), CTCP Vật tư - Xăng dầu (HOSE: COM) và Tổng Công ty Thương mại Xuất nhập khẩu Thanh Lễ - CTCP (UpCOM: TLP) cũng báo lãi ròng quý III/2023 "đảo chiều" sang mức dương trong khi cùng kỳ năm ngoái lỗ lớn.

Khác với trung nguồn, nhóm thượng nguồn lại có mùa BCTC quý III/2023 với kết quả kinh doanh trái chiều.

Tổng CTCP Khoan và Dịch vụ Khoan Dầu khí (HoSE: PVD) báo doanh thu thuần quý III/2023 đạt 1.381 tỷ đồng, tăng hơn 11% so với cùng kỳ năm ngoái. Với việc giá vốn giảm được hơn 3% xuống còn 1.085,2 tỷ đồng, qua đó lợi nhuận gộp doanh nghiệp đạt 295,9 tỷ đồng, tăng 152% so với cùng kỳ. Trừ đi các chi phí và thuế, công ty báo lãi 132,9 tỷ đồng, trong khi quý III/2022 lỗ hơn 25,6 tỷ đồng.

Lũy kế 9 tháng năm 2023, doanh thu công ty tăng nhẹ đạt 4.033,3 tỷ đồng, lãi ròng 343,9 tỷ đồng, tăng mạnh so với mức lỗ 201,7 tỷ đồng trong 9 tháng đầu năm 2022.

Trong khi đó, Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (HNX: PVS) dù báo doanh thu quý III/2023 tăng 19% lên 4.175,5 ỷ đồng, nhưng với biên lợi nhuận gộp trong kỳ chỉ là 4,3% (quý III/2022 là 5,8%), dẫn đến lợi nhuận gộp công ty còn 180,6 tỷ đồng. Cùng với đó, với việc chi phí đồng loạt tăng mạnh, công ty báo lãi ròng 143,6 tỷ đồng, giảm 26%. Luỹ kế 9 tháng, PVS đạt 12.591 tỷ đồng doanh thu thuần, tăng gần 14% so với cùng kỳ năm trước; lãi sau thuế 606,2 tỷ đồng, tăng 33,6% so với cùng kỳ.

Đáng chú ý, không một doanh nghiệp nào thuộc nhóm hạ nguồn báo lãi ròng quý III/2023 tăng trưởng. Tổng Công ty Khí Việt Nam - CTCP (HoSE: GAS) báo lãi ròng đạt 2.404 tỷ đồng, giảm 22,2% so với cùng kỳ năm ngoái; Tổng CTCP Vận tải Dầu khí (HoSE: PVT) ghi nhận lãi 321 tỷ đồng, giảm 68,2%. Tương tự, lợi nhuận sau thuế của CTCP Vận tải Dầu khí Thái Bình Dương (HoSE: PVP) và CTCP Vận tải và Tiếp vận Phương Đông Việt (UPCOM: PDV) cũng đồng loạt giảm lần lượt 68,2% và 68,1%.

Trường hợp của PVT và PVP có chút khác biệt. Theo đó, PVT và PVP trong quý III/2023 ghi nhận lãi thuần từ hoạt động kinh doanh tăng trưởng tốt so với cùng kỳ năm ngoái lần lượt đạt 33,5% và 360,5%, song với việc không còn ghi nhận khoản lợi nhuận khác lên đến hàng trăm tỷ đồng, dẫn đến lợi nhuận 2 doanh nghiệp này đều giảm.

Triển vọng dài hạn của cổ phiếu dầu khí

Tính từ đầu năm đến nay (phiên 13/11), nhiều cổ phiếu dầu khí ghi nhận mức tăng trưởng tốt như PVS (+78%), PVD (+53%), BSR (+48,3%), PVT (+15,4%)... trong khi đó GAS giảm nhẹ 3,2%.

Dù đã tăng mạnh trong năm 2023, song nhiều công ty chứng khoán nhìn nhận dư địa tăng trưởng của các mã dầu khí vẫn còn.

Theo đó, giá dầu Brent và WTI hiện đang dao động quanh ngưỡng lần lượt là gần 83 USD/thùng (tương đương tăng khoảng 0,78%) và 78,4 USD/thùng (tăng 0,24%).

Dự báo về giá dầu trong thời gian tới, EIA cho rằng giá dầu Brent được dự báo sẽ giao dịch trung bình quanh 93 USD/thùng trong quý IV/2023 và có xu hướng giảm xuống mức bình quân 87 USD/thùng trong năm 2024. Về phía Goldman Sachs, tổ chức này dự báo giá dầu Brent sẽ giao dịch quanh mức 86 USD/thùng vào tháng 12/2023 và tăng lên mức 93 USD/thùng trong nửa đầu năm 2024.

Ngoài ra, phải kể đến đại dự án khí-điện Lô B – Ô Môn vừa được Tập đoàn Dầu khí Việt Nam (PVN) tổ chức lễ ký kết và triển khai vào tháng 10 vừa qua. Tại buổi lễ, liên danh nhà thầu PTSC-McDermott đã được trao gói thầu EPCI #1 với điều khoản giới hạn. Tổng giá trị của gói EPCI #1 (bao gồm giàn vận hành trung tâm, khu sinh hoạt và một số giàn đầu giếng) ước tính có tổng giá trị là 1,1 tỷ USD.

CTCP Chứng khoán SSI đánh giá đại dự án khí-điện Lô B – Ô Môn trong trường hợp đạt FID (quyết định đầu tư cuối cùng) sẽ là yếu tố hỗ trợ mạnh cho ngành dầu khí. PVS, PVB và PVD là sẽ được hưởng lợi đầu tiên của đại dự án này, vì đây những doanh nghiệp đóng vai trò quan trọng đối với quá trình xây dựng và khoan thượng nguồn để khai thác dòng khí đầu tiên vào năm 2026. PVS và PVD được kỳ vọng sẽ tạo ra nguồn doanh thu đáng kể trong vòng đời của dự án dựa trên quy hoạch phát triển dầu khí, trong khi PVB sẽ ghi nhận backlog (hiểu là danh sách công việc hoàn thành dự án) liên quan đến dự án đến năm 2025 (đường ống phải sẵn sàng hoạt động trước khi khai thác dòng khí đầu tiên).

"Như vậy, dựa trên giả định FID (hiểu là quyết định đầu tư cuối cùng) sẽ được phê duyệt vào cuối năm 2023, PVS và PVD có thể đạt CAGR (tốc độ tăng trưởng kép) lợi nhuận ròng giai đoạn 2023-2026 lần lượt là 15,9% và 26%, trong đó backlog từ dự án Lô B sẽ là mấu chốt cho tốc độ tăng trưởng này", SSI phân tích.

Ngoài các doanh nghiệp trên, CTCP Chứng khoán Yuanta Việt Nam đánh giá GAS cũng sẽ hưởng lợi từ dự án nhờ việc nắm 51% cổ phần đường ống dẫn khí. KQKD của GAS sẽ ảnh hưởng tích cực từ năm 2026 do nguồn khi bổ sung từ lô B và cước vận chuyển khí.

Một động lực khác với cổ phiếu dầu khí là Luật Dầu khí (sửa đổi) mới (hiệu lực từ tháng 7/2023) sẽ tạo cơ sở giúp việc thương lượng gia hạn các hợp đồng, cấu trúc lại thương vụ để xúc tiến giai đoạn 2B kịp thời triển khai EPCI (thiết kế, mua sắm, chế tạo, lắp đặt, đấu nối và chạy thử) vào cuối năm 2023.

- Cùng chuyên mục

Cổ phiếu CTX lao dốc sau tin rời sàn, ai bảo vệ nhà đầu tư nhỏ lẻ?

Cổ phiếu CTX giảm sàn 2 phiên sau thông tin HĐQT có chủ trương hủy tư cách công ty đại chúng. Xét từ đỉnh tháng 8, cổ phiếu này mất 53% giá trị.

Tài chính - 24/11/2025 16:08

Tăng lãi suất huy động cuối năm: Nhóm Big 4 nhập cuộc

Thời gian gần đây, lãi suất huy động các ngân hàng liên tục tăng khi nhu cầu huy động vốn của các ngân hàng tăng cao trong những tháng cuối năm và chênh lệch trong huy động và cho vay. Đặc biệt, cuộc đua tăng huy động đã có sự tham gia của nhóm Big 4.

Tài chính - 24/11/2025 15:58

Nhóm Vingroup ‘bùng nổ’ kéo VN-Index tăng mạnh

VN-Index phiên 24/11 tăng chủ yếu nhờ nhóm cổ phiếu Vingroup và vài điểm sáng như VPB, VNM, VJC. Trong khi đó, thanh khoản tiếp tục yếu, xuống mức thấp nhất 6 tháng.

Tài chính - 24/11/2025 15:52

Vinataba muốn thoái bớt cổ phần tại mì Miliket và loạt doanh nghiệp

Vinataba muốn đấu giá 20% vốn tại Colusa – Miliket, đồng thời, đấu giá 15,52% cổ phần Lilama, 13,96% cổ phần Dalatbeco.

Tài chính - 24/11/2025 14:32

HSC: VinMetal có thể mua lại Pomina

Các chuyên gia HSC nhìn nhận khả năng M&A Pomina là bước đi có tính chiến thuật và giúp VinMetal có chỗ đứng nhanh hơn trong ngành thép bằng cách sử dụng công suất thép xây dựng sẵn có.

Tài chính - 24/11/2025 11:33

Cổ phiếu xuất khẩu: Nhóm ngành đang bị thị trường 'bỏ quên'?

Các chuyên gia cho rằng việc nhiều nhà đầu tư vẫn e ngại câu chuyện rủi ro thuế quan và sự suy yếu của các nền kinh tế lớn là những nguyên nhân khiến nhóm cổ phiếu xuất khẩu chưa thể bật tăng mạnh.

Tài chính - 24/11/2025 07:21

Agribank giảm tới 2%/năm lãi suất cho vay tại 9 tỉnh, thành bị bão lũ

Agribank triển khai chính sách giảm tới 2%/năm lãi suất cho vay hỗ trợ khách hàng bị ảnh hưởng bởi bão số 12, bão số 13 và mưa lũ tại 9 tỉnh, thành.

Tài chính - 23/11/2025 22:47

Triển vọng cổ phiếu bất động sản khu công nghiệp sáng

Lợi nhuận doanh nghiệp khu công nghiệp tăng tích cực trong 9 tháng. Các đối tác đã quay lại đàm phán thuê đất sau khi chính sách thuế quan của Mỹ rõ ràng hơn.

Tài chính - 23/11/2025 08:11

HoSE nhận hồ sơ niêm yết của Antesco

HoSE thông báo đã nhận hồ sơ đăng ký niêm yết của CTCP Rau quả Thực phẩm An Giang (Antesco – UPCoM: ANT).

Tài chính - 22/11/2025 11:23

Cổ phiếu VMD tăng trần liên tiếp sau khi được gỡ đình chỉ giao dịch

Cổ phiếu VMD của CTCP Y Dược phẩm Vimedimex ghi nhận chuỗi phiên tăng trần ngay sau khi được HoSE gỡ đình chỉ giao dịch.

Tài chính - 22/11/2025 09:15

Chủ tịch DNSE: Giao dịch T+0 sẽ làm thay đổi cách thị trường vận hành

Khi giao dịch T+0 được vận hành, công nghệ sẽ là chìa khóa giúp nhà đầu tư giảm rủi ro từ tâm lí giao dịch và nắm bắt cơ hội.

Tài chính - 22/11/2025 06:45

CTX Holdings muốn rời sàn chứng khoán, cổ phiếu lao dốc

Cổ phiếu CTX Holdings bốc hơi gần 40% giá trị trong 3 tháng qua, riêng phiên 21/11 giảm sàn. Doanh nghiệp vừa báo lãi lớn nhờ bán dự án.

Tài chính - 21/11/2025 10:47

Vừa giải trình tăng trần, cổ phiếu DAS liên tiếp nằm sàn

Sau nhiều phiên tăng trần liên tục và chạm mức 15.500 đồng/cổ phiếu, mã DAS của CTCP Máy - Thiết bị Dầu khí Đà Nẵng "quay đầu" giảm mạnh trong các phiên gần đây.

Tài chính - 21/11/2025 10:18

10 năm theo đuổi dự án 239 Cách Mạng Tháng Tám của Phát Đạt

Phát Đạt liên tiếp công bố chủ trương M&A dự án, bán 2 dự án lớn tại Bình Dương (cũ) và Đà Nẵng trong khi mua dự án tại khu vực trung tâm TP.HCM.

Tài chính - 21/11/2025 08:37

HPA được định giá hơn 450 triệu USD, đứng thứ hai ngành chăn nuôi

Dự kiến, CTCP Phát triển nông nghiệp Hòa Phát (mã CK: HPA) sẽ chào bán 30 triệu cổ phiếu với giá 41.900 đồng/cổ phiếu, huy động 1.257 tỷ đồng.

Tài chính - 21/11/2025 08:30

'Thị trường IPO Việt Nam bước vào chu kỳ mới với một loạt các thương vụ ‘bom tấn’

Việt Nam chứng kiến hai thương vụ IPO đình đám trong lĩnh vực tài chính - Công ty Cổ phần Chứng khoán Kỹ thương (Techcom Securities JSC) và Công ty Chứng khoán VPBank.

Tài chính - 20/11/2025 17:09

- Đọc nhiều

Đáng đọc

- Đáng đọc

Gần 1 tỷ USD trái phiếu 'chảy về' một Group

Tài chính - Update 1 month ago

'Cơn sốt' vàng bao giờ chấm dứt?

Thị trường - 1 month

Nhóm vật liệu xây dựng nào sẽ phục hồi rõ nét hơn dịp cuối năm?

Thị trường - Update 1 month ago