Bắt bài 'chiêu' lách thuế của các doanh nghiệp địa ốc

Theo quy định Luật Thuế thu nhập doanh nghiệp thì DN phải chịu mức thuế suất là 20%, tuy nhiên các DN địa ốc đang dùng "chiêu" hợp đồng 3 bên để lách thuế xuống 2% theo Luật Thuế thu nhập cá nhân. Việc lách luật này đang làm thất thoát lớn tiền thuế nhà nước, trong khi theo quy định thì doanh nghiệp đúng.

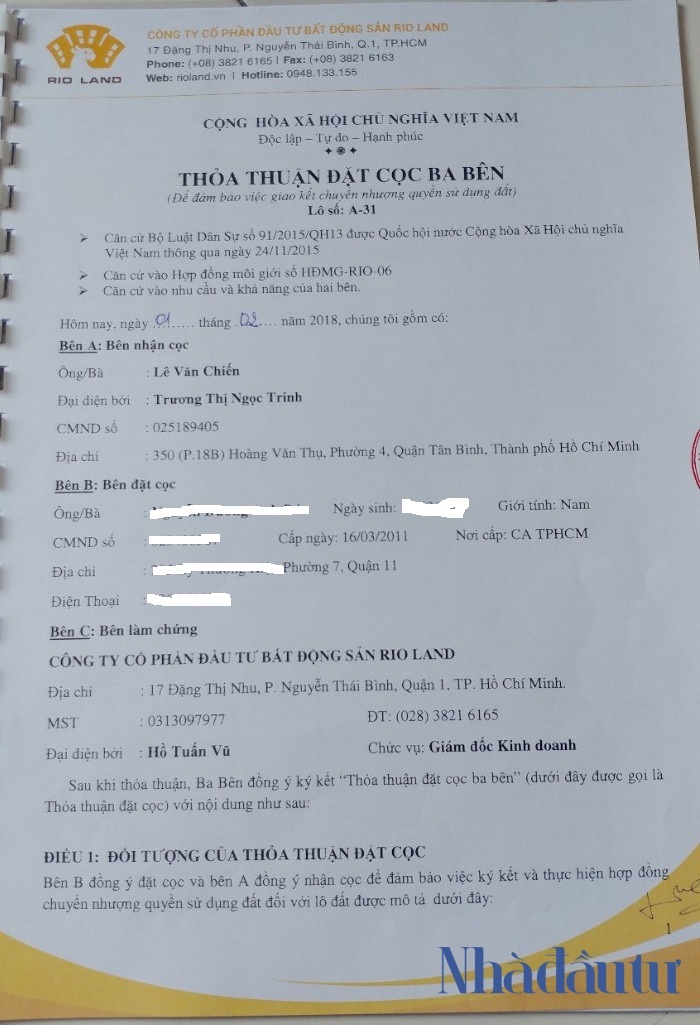

Hợp đồng 3 bên mà Rio Land đưa ra để lách thuế thu nhập doanh nghiệp.

Lách thuế từ 20% xuống 2%

Theo tìm hiểu của PV, hiện nay thị trường bất động sản đang diễn ra những giao dịch hết sức đặc biệt. Đó là dù chủ đầu tư bán dự án, khách hàng mua trực tiếp của chủ đầu tư ở những đợt mở bán đầu tiên nhưng khi ra hợp đồng mua bán thì thủ tục lại là khách hàng mua lại sản phẩm của một cá nhân nào đó, còn chủ đầu tư chỉ là đơn vị được ủy quyền bán sản phẩm của mình.

Anh N.D.A.Đ, một khách hàng mua đất nền dự án Rio Bonito tại đường Trường Lưu (quận 9, TP.HCM), dự án do Công ty Cổ phần đầu tư bất động sản Rio Land làm chủ đầu tư cho biết, tháng 1 năm 2018, anh có mua một nền đất tại dự án này. Khi đó dự án này bắt đầu mở bán đợt đầu tiên, anh cũng là số khách hàng đầu tiên mua dự án này của chủ đầu tư với giá bán 19 triệu/m2. Tuy nhiên, vào ngày 1/2/2018, khi đóng 30% số tiền giá trị nền đất, anhanh N.D.A.Đ được công ty mời lên ký hợp đồng mua bán. Nhưng khi lên ký hợp đồng mua bán thì hợp đồng lại là thỏa thuận đặt cọc ba bên.

“Người bán cho tôi là ông Lê Văn Chiến, ông Chiến được bà Trương Thị Ngọc Trinh đại diện bán cho tôi lô đất nền với bên thứ 3 là Công ty Cổ phần đầu tư bất động sản Rio Land. Khi hỏi tại sao Rio Land là chủ đầu tư bán dự án mà hợp đồng lại là thỏa thuận 3 bên và ông Chiến nào đó bán cho tôi thì phía Rio Land giải thích hợp đồng này để khách hàng đỡ phải đóng thuế nhiều. Do được người thân giới thiệu nên tôi tin tưởng và không hỏi kỹ chuyện này”, ông Đ nói.

Tìm hiểu thực tế của PV Nhadautu.vn tại dự án Rio Bonito, được biết đây là dự án mà Rio Land mua lại của Công Ty TNHH Xây Dựng & Kinh Doanh Nhà Điền Phúc Thành trong dự án Centana Điền Phúc Thành. Dự án với số lượng 120 nền đất và được bán từ cuối năm 2017. Tới nay dự án đang giao dịch với giá 26 đến 29 triệu/m2 và đã có sổ đỏ cho từng lô. Điều đặc biệt của hợp đồng mà anh Đ đưa cho phóng viên coi đó là người đại diện cho ông Chiến là bà Trương Thị Ngọc Trinh, bà Trinh hiện là Tổng giám đốc Công ty Rio Land.

Tương tự, tại Dự án chung cư Phan Văn Hớn (quận 12, TP.HCM), hàng trăm khách hàng thắc mắc tại sao họ là người mua đầu tiên, nhưng trong hợp đồng mình lại là người mua lại sản phẩm của người khác. Khi đối chiếu các hợp đồng thì thấy chỉ có 8 người đứng tên trên tổng số hơn 300 căn hộ bán lại cho khách hàng mua và đơn vị phát triển dự án được 8 khách hàng này ủy quyền cho bán hàng.

Ông Trần Văn Dũng - Giám đốc sàn môi giới bất động sản Thăng Long tại quận Bình Tân TP.HCM cho biết, hợp đồng này thực chất chỉ là hợp đồng lách thuế thu nhập doanh nghiệp. Cụ thể ông Dũng cho biết, hiện thuế thu nhập doanh nghiệp đang là 20%, còn thuế thu nhập cá nhân là 2%. Nếu doanh nghiệp là chủ đầu tư bán thẳng sản phẩm cho khách hàng thì chủ đầu tư phải đóng thuế 20%, như vậy với mức 1 tỷ đồng/nền đất thì chủ đầu tư phải đóng tới 200 triệu tiền thuế. Chính vì vậy, chủ đầu tư nghĩ ra cách hợp đồng 3 bên để lách luật thuế và việc lách luật này hoàn toàn hợp pháp nếu bị thanh tra.

“Chủ đầu tư sẽ chọn vài người thân trong gia đình đứng tên trong hợp đồng bán sỉ, mỗi người vài chục lô với giá cực rẻ. Sau đó những người mua sỉ này lại được chủ đầu tư bắt ký vào hợp đồng ủy quyền cho chủ đầu tư bán. Vậy là khi khách hàng bán cho khách hàng sẽ chỉ chịu mức thuế 2% và hợp đồng sẽ phải là hợp đồng 3 bên giữa người mua sỉ và khách hàng với người làm chứng là doanh nghiệp chủ đầu tư và sổ đỏ từng nền lại do chủ đầu tư đứng”, ông Dũng nói.

Chính sách thuế lệch pha dễ bị trục lợi, nhiều hệ lụy tiêu cực

Với trường hợp lách thuế kể trên, Luật sư Trần Đức Phượng - Đoàn luật sư TP.HCM cho rằng trước đây, việc chuyển nhượng quyền sử dụng đất là đối tượng phải chịu thuế chuyển quyền sử dụng đất theo quy định Luật Thuế chuyển quyền sử dụng đất năm 1994 và Nghị định 114 – CP, theo đó, căn cứ tính thuế quyền sử dụng đất là diện tích đất, giá đất tính thuế và thuế suất. Giá đất tính thuế là giá do UBND cấp tỉnh ban hành. Thuế suất đối với đất ở, đất xây dựng công trình và các loại đất khác với thuế suất là 20%. Mặc dù thuế suất cao (20%) tuy nhiên bảng giá đất do UBND cấp tỉnh ban hành thường thấp hơn rất nhiều lần so với giá đất của thị trường nên số thuế phải nộp của đối tượng chịu thuế được tính.

Từ ngày 01/01/2009, cá nhân bán nhà, đất sẽ đóng thuế thu nhập cá nhân (TNCN) theo Luật thuế TNCN 2007 thay cho thuế chuyển quyền sử dụng đất (theo Luật Thuế chuyển quyền sử dụng đất 1994). Luật thuế TNCN 2008 quy định có hai phương pháp tính thuế khi chuyển nhượng BĐS là tính 2% trên giá chuyển nhượng hoặc 25% trên chênh lệch giá bán - giá mua. Ở giai đoạn này vẫn nảy sinh một số vấn đề là tình trạng một số người cố tình “né” thuế, tự thỏa thuận với người mua để ghi giá trị hợp đồng mua bán thấp hơn nhiều so với thực tế. Mặt khác, việc Cơ quan thuế áp dụng phương pháp tính thuế trong nhiều trường hợp không rõ ràng nên lo ngại có hiện tượng tiêu cực từ cán bộ và đối tượng nộp thuế.

“Đến năm 2015, theo khoản 6 Điều 2 Luật sửa đổi, bổ sung một số điều của các luật về thuế ngày 26/11/2014 có hiệu lực từ ngày 01/01/2015 và khoản 11 Điều 2 Nghị định 12/2015/NĐ-CP ngày 12/2/2015 quy định chỉ còn áp dụng một phương án tính thuế TNCN duy nhất với mức thuế suất 2% trên giá chuyển nhượng bất động sản. Điều đáng lo ngại là quá trình ban hành văn bản pháp luật và thực thi quy định về thuế TNCN vẫn không đưa ra được các biện pháp loại trừ được tình trạng ghi giá trị hợp đồng mua bán thấp hơn nhiều so với thực tế, những tác động tiêu cực từ chính sách thuế này đến các lĩnh vực khác,…”, luật sư Phượng nói.

Đặc biệt luật sư Phượng cho rằng theo quy định Luật thuế TNDN, doanh nghiệp chịu mức thuế suất của thuế TNDN là 20%, trong khi đó thuế TNCN với chuyển nhượng bất động sản là 2%. Từ việc lệch pha này đã đẫn đến không ít doanh nghiệp kinh doanh bất động sản là chủ đầu tư dự án đã bán rẻ, bán bằng chi phí đầu tư nhà ở cho người thân để doanh nghiệp không phải chịu thuế TNDN 20%. Người thân chính là sân sau của doanh nghiệp kinh doanh bất động sản thu gom với giá rẻ nhưng sau đó bán lại với giá cao theo thị trường và chỉ phải nộp 2% trên giá chuyển nhượng.

“Để thực hiện chiêu thức này, chủ đầu tư thường bán cho một cá nhân từ vài chục đến hàng trăm sản phẩm cho một cá nhân hoặc nhóm cá nhân với giá như 2 tỷ đồng/nhà ở. Với mức giá này thì chi phí đầu tư của doanh nghiệp đã có thể đến 1,9 tỷ đồng/nhà ở nên doanh nghiệp chỉ nộp thuế TNDN 20% là 20 triệu đồng/nhà ở. Sau đó, các môi giới vẫn giới thiệu dự án đến khách hàng nhưng khi khách hàng chọn sản phẩm thì được thông báo dự án đã bán hết, khách muốn mua thì nhận chuyển nhượng lại của người khác ôm hàng trước đó. Thậm chí, đến khi khách hàng ký hợp đồng mới phát hiện ra là mình chỉ nhận chuyển nhượng lại của cá nhân khác chứ không phải mua gốc từ chủ đầu tư, xuống tiền cũng dở mà ngừng giao dịch cũng khó khi đã lỡ đặt cọc một phần với bên công ty môi giới. Do khan hiếm và giá thị trường đang lên nên khách hàng phải mua lại với giá 4 tỷ đồng/nhà ở, người đứng sân sau chỉ nộp thuế TNCN 2% là 80 triệu đồng. Như vậy, với chiêu thức này, nếu bán đúng giá thị trường 4 tỷ đồng thì doanh nghiệp phải nộp tiền thuế TNDN là (4 tỷ - 1,9 tỷ) x 20% là 420 triệu đồng”, ông Phượng cụ thể bằng ví dụ.

Tiếp đó, luật sư Phượng giải thích phần thuế hưởng lợi giữa thuế TNDN và thuế TNCN là 420 triệu – 80 triệu đồng là 340 triệu đồng. Với dự án hàng trăm sản phẩm thì số thuế hưởng lợi là hàng trăm tỷ đồng. Ngoài việc lách thuế TNDN 20% sang thuế TNCN 2%, cơ chế này tạo ra việc khan hiếm sản phẩm (mở bán lần đầu) và cơn sốt ảo (mở bán là bán hết ngay trong buổi sự kiện) còn để môi giới “dễ ăn dễ nói” và dễ thúc khách hàng xuống tiền chốt hợp đồng. Nếu chủ đầu tư tăng giá thì rất nhạy cảm và thông tin rất dễ để ý.

Ở những dự án sân sau này có đặc điểm là khi khách hàng hỏi về dự án thì vẫn còn sản phẩm để bán, khi giao dịch thì mới được biết chỉ nhận chuyển nhượng lại của người khác. Nếu hỏi qua vài sản phẩm dự án thì đều dẫn đến một người hoặc nhóm người rất thân quen.

Ông Phượng cho rằng ảnh hưởng và những hệ lụy từ việc lách thuế này rất nặng nề cho nền kinh tế, môi trường kinh doanh giữa các doanh nghiệp KD BĐS bằng tiền thuế đáng ra phải nộp vào ngân sách Nhà nước, là cơ sở để cho các đầu nậu gom đẩy giá tạo thị trường BĐS bất ổn,….

Có thể nói, tình trạng ghi giá trị hợp đồng mua bán thấp hơn nhiều so với thực tế là một vấn đề rất khó quản lý và hiện nay vẫn chưa xây dựng chính sách để có lộ trình quản lý phù hợp với thực tế. Nếu cứ duy trì việc tính thuế chuyển nhượng bất động sản 2% này ảnh hưởng tiêu cực đến nền kinh tế, các lĩnh vực khác và sự vô lý chỉ có lợi cho giới đầu cơ.

Theo Điều 10 Luật Kinh doanh bất động sản 2014 quy định, chỉ trừ trường hợp cá nhân bán, chuyển nhượng bất động sản “quy mô nhỏ”, “không thường xuyên” thì không phải thành lập doanh nghiệp. Tuy nhiên, do Điều 5 Nghị định 76/2015/NĐ-CP hướng dẫn lệch pha quá nhiều so với Luật Kinh doanh bất động sản là cá nhân bán, chuyển nhượng bất động sản “mà không phải do đầu tư dự án bất động sản để kinh doanh”. Vì quy định lệch pha nên nhiều trường hợp cá nhân mua bán, chuyển nhượng thường xuyên không phải thành lập doanh nghiệp và chịu mức thuế TNCN 2%, thấp hơn nhiều so với phải chịu thuế TNDN 20% (khi thành lập doanh nghiệp).

Còn theo điểm b khoản 2 điều 25 Thông tư 93/2017/TT-BTC của Bộ Tài chính thì trong trường hợp này Cơ quan thuế sẽ bị ấn định từng yếu tố liên quan đến việc xác định số thuế phải nộp trong các trường hợp qua kiểm tra hàng hóa mua vào, bán ra thấy người nộp thuế hạch toán giá trị hàng hóa mua vào, bán ra không theo giá thực tế thanh toán phù hợp với thị trường. Nếu bị ấn định thì các doanh nghiệp (chủ đầu tư) này sẽ bị truy thu số thuế phải nộp, nộp phạt từ 1-3 lần trên số tiền thuế trốn, tính lãi quá hạn trong thời gian không nộp thuế do tính thuế sai.

Một chính sách nói chung và chính sách thuế TNCN đối với chuyển nhượng BĐS cần phải được xây dựng đúng bản chất của sắc thuế (thuế tính trên thu nhập, thuế tính trên phần lợi nhuận), trước hết đảm bảo đúng đối tượng và ít bị các tác động tiêu cực tới các lĩnh vực khác. Nếu không đảm bảo các nguyên tắc trong việc xây dựng các chính sách thuế thì có nguy cơ xảy ra sự bất công, không hợp lý trong thực tế, mặt khác số thuế thu được còn thấp hơn những thiệt hại ở lĩnh vực khác mà chưa đong đếm hay liệt kê hết.

“Câu hỏi đặt ra, Cơ quan thuế đã chịu thua việc ghi giá thấp nên tính thuế chuyển nhượng bất động sản 2% là thể hiện sự bất lực hay sự nhượng bộ có lợi cho việc thu thuế?” luật sư Phượng nói.

- Cùng chuyên mục

'Thể chế minh bạch quyết định sức hút của trung tâm tài chính'

Theo ông Jeffrey Swiger, Giám đốc Công ty Tư vấn và Quản lý Dự án Quỹ Đầu tư Dubai, yếu tố quyết định khả năng thu hút dòng vốn nằm ở một thể chế minh bạch, cơ chế giải quyết tranh chấp đáng tin cậy và chất lượng quản trị thị trường.

Đầu tư - 09/07/2026 14:56

Phó Chủ tịch PNJ: 'Đôi khi doanh nghiệp phải chấp nhận từ bỏ những mô hình cũ'

Chia sẻ tại lễ công bố InnoEx 2026, ông Lê Trí Thông, Phó Chủ tịch HĐQT PNJ, cho rằng doanh nghiệp có thể đã bước vào "điểm uốn" ngay cả khi doanh thu và lợi nhuận vẫn tăng trưởng. Theo ông, trong bối cảnh AI và chuỗi giá trị toàn cầu thay đổi nhanh chóng, đổi mới không còn là lựa chọn sau khủng hoảng mà phải diễn ra trước khi động lực tăng trưởng cũ cạn kiệt.

Đầu tư - 09/07/2026 14:00

Nhà cung cấp kính siêu mỏng cho Samsung Display mở nhà máy thứ hai tại Thái Nguyên

Nhà máy thứ hai của Dowooinsys Vina có tổng vốn đầu tư 130 triệu USD, dự kiến nâng năng lực sản xuất kính siêu mỏng tại Thái Nguyên lên tối đa 3 triệu sản phẩm mỗi tháng.

Đầu tư - 09/07/2026 07:33

Wistron nâng ngân sách xây dựng, thiết bị tại Ninh Bình lên 178 triệu USD

Tập đoàn công nghệ Đài Loan Wistron bổ sung 24,5 triệu USD cho việc xây dựng nhà máy và công trình phụ trợ tại Khu công nghiệp Kim Bảng.

Đầu tư - 08/07/2026 14:16

Idemitsu mở rộng hệ sinh thái năng lượng tại Việt Nam với nhà máy ở Gia Lai

Sau hơn ba thập kỷ hiện diện tại Việt Nam, Idemitsu Kosan (Nhật Bản) tiếp tục mở rộng hệ sinh thái năng lượng bằng dự án nhà máy viên nén sinh khối tại Gia Lai, bên cạnh danh mục đầu tư trải dài từ thăm dò dầu khí, lọc hóa dầu đến bán lẻ xăng dầu và dầu nhờn.

Đầu tư - 08/07/2026 09:52

Đà Nẵng muốn token hóa các dự án hạ tầng gần 4 tỷ USD để huy động vốn toàn cầu

Trung tâm Tài chính quốc tế Việt Nam tại Đà Nẵng (VIFC Đà Nẵng) đang định hướng tiên phong triển khai token hóa tài sản thực (Real World Assets - RWA) đối với các dự án hạ tầng quy mô lớn, mở thêm kênh huy động vốn quốc tế bên cạnh nguồn vốn ngân sách và các hình thức tài chính truyền thống.

Đầu tư - 08/07/2026 06:45

M&A bất động sản: Khi 'khẩu vị' FDI thay đổi

Bất chấp bối cảnh kinh tế toàn cầu còn nhiều biến động, thị trường M&A bất động sản Việt Nam vẫn duy trì sức hút với dòng vốn ngoại trong nửa đầu năm 2026. Tuy nhiên, thay vì chạy theo kỳ vọng tăng giá, nhà đầu tư đang ưu tiên các dự án có pháp lý minh bạch, khả năng tạo dòng tiền ổn định và hiệu quả vận hành, trong khi trung tâm dữ liệu được dự báo sẽ trở thành điểm nóng giao dịch trong thời gian tới.

Đầu tư - 08/07/2026 06:45

Catalan đề xuất đầu tư khu công nghiệp gần 1.900 tỷ tại Nghệ An

CTCP Công nghiệp Catalan đề xuất đầu tư Dự án xây dựng và kinh doanh kết cấu hạ tầng Khu công nghiệp Nghĩa Đàn tại xã Nghĩa Thọ (Nghệ An) với quy mô hơn 144 ha, tổng vốn đầu tư hơn 1.885 tỷ đồng.

Đầu tư - 07/07/2026 14:58

Ông chủ phía sau dự án bệnh viện gần 5.000 tỷ đồng 'đắp chiếu' ở Đà Nẵng

Dự án Bệnh viện quốc tế chất lượng cao Đà Nẵng có tổng vốn đầu tư gần 5.000 tỷ đồng được cấp giấy chứng nhận đầu tư từ năm 2014 nhưng đến nay vẫn "đắp chiếu". Kết luận thanh tra mới đây đã chỉ ra hàng loạt tồn tại, sai phạm trong quá trình triển khai dự án.

Đầu tư - 07/07/2026 06:45

Các tập đoàn toàn cầu không còn đến Việt Nam vì ưu đãi

Trong cuộc đua thu hút FDI thế hệ mới, ưu đãi thuế không còn là “lá bài” quyết định. Theo TS. Sử Ngọc Khương, điều các tập đoàn đa quốc gia tìm kiếm là một môi trường đầu tư ổn định, có thể dự báo chính sách, bảo vệ tài sản và đủ niềm tin để đưa ra những quyết định đầu tư hàng chục năm.

Đầu tư - 07/07/2026 06:45

LG Innotek đầu tư 1 tỷ USD xây nhà máy đế mạch bán dẫn tại Hải Phòng

Dự án nhà máy đế mạch đóng gói bán dẫn trị giá 1 tỷ USD của LG Innotek sẽ được xây dựng tại Khu Thương mại tự do, thuộc Khu kinh tế Đình Vũ - Cát Hải, dự kiến sản xuất hàng loạt từ quý III/2028.

Đầu tư - 07/07/2026 06:45

Quảng Trị mời đầu tư dự án điện gió hơn 9.100 tỷ đồng

Sở Công Thương tỉnh Quảng Trị vừa phát thông báo mời các nhà đầu tư quan tâm đăng ký thực hiện Dự án Nhà máy Điện gió Halcom Hồng Đức, có tổng vốn đầu tư 9.127 tỷ đồng.

Đầu tư - 06/07/2026 17:22

Năng lượng và vàng trở thành 'lá chắn' mới của các quỹ quốc gia

Các quỹ tài sản quốc gia và ngân hàng trung ương đang ưu tiên hơn cho hạ tầng năng lượng và vàng, khi rủi ro địa chính trị, lạm phát và lo ngại về nợ công Mỹ làm thay đổi cách các nhà đầu tư nhà nước xây dựng danh mục.

Đầu tư - 06/07/2026 12:50

Đà Nẵng cho phép tiếp tục giao đất để thực hiện dự án Golden Hills City

Sau nhiều năm "đóng băng", TP. Đà Nẵng đã quyết định cho phép tiếp tục giao đất, cho thuê đất đối với Khu đô thị sinh thái Quan Nam - Thủy Tú (Golden Hills City).

Đầu tư - 06/07/2026 06:55

Kinh tế TP.HCM đang dần vận hành bằng những động lực mới

Từng được xem là một trong những "đầu kéo" của kinh tế TP.HCM, bất động sản nhiều năm qua tạo hiệu ứng lan tỏa tới xây dựng, vật liệu, tài chính và tiêu dùng. Nhưng nửa đầu năm, khi kinh tế thành phố vẫn tăng trưởng mạnh thì địa ốc tiếp tục vật lộn với pháp lý, dòng tiền và sức mua, kéo theo mức đóng góp vào tăng trưởng kinh tế rất thấp.

Đầu tư - 06/07/2026 06:45

Nghệ An trước vận hội mới - Bài cuối: Khát vọng cực tăng trưởng mới

Hạ tầng ngày càng hoàn thiện, môi trường đầu tư liên tục được cải thiện, các tập đoàn công nghệ lớn không ngừng mở rộng, hiện diện cùng quyết tâm đồng hành của chính quyền đang tạo nền tảng để Nghệ An bước vào giai đoạn phát triển mới. Mục tiêu của địa phương không chỉ là thu hút thêm dòng vốn FDI mà còn từng bước trở thành trung tâm công nghiệp, logistics và cực tăng trưởng mới của khu vực Bắc Trung Bộ.

Đầu tư - 05/07/2026 11:23

- Đọc nhiều

-

1

Ông chủ phía sau dự án bệnh viện gần 5.000 tỷ đồng 'đắp chiếu' ở Đà Nẵng

-

2

Kinh tế TP.HCM đang dần vận hành bằng những động lực mới

-

3

Kỷ lục chưa từng có về số doanh nghiệp giải thể

-

4

Nghệ An trước vận hội mới - Bài cuối: Khát vọng cực tăng trưởng mới

-

5

Các tập đoàn toàn cầu không còn đến Việt Nam vì ưu đãi

Đáng đọc

- Đáng đọc

Bộ Chính trị ban hành Nghị quyết mới về FDI

Sự kiện - Update 3 week ago

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

Tài chính - Update 1 month ago

[Café cuối tuần] Khi bất động sản phải quay về đúng giá trị

Đầu tư - Update 1 month ago