Trái phiếu doanh nghiệp 2019: Số lượng không đi cùng sự minh bạch

Năm 2019, quy mô thị trường trái phiếu doanh nghiệp tăng tốc mạnh nhưng kèm theo đó là những lo ngại về sự bất ổn của thị trường, đặc biệt là về tính minh bạch của các doanh nghiệp phát hành.

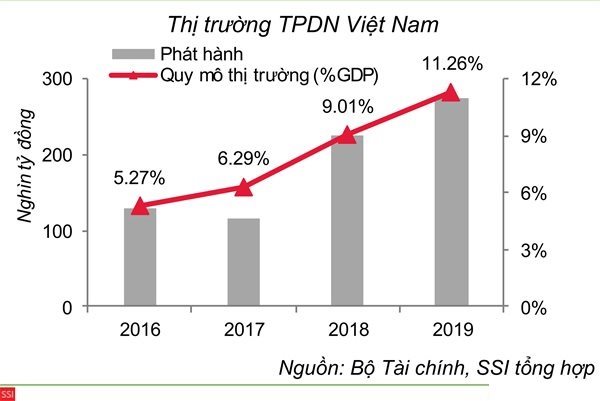

Báo cáo của Công ty chứng khoán SSI mới đây dẫn lại thống kê từ Sở Giao dịch chứng khoán Hà Nội (HNX) và các doanh nghiệp, cho biết trong năm 2019, tổng giá trị trái phiếu doanh nghiệp phát hành đạt 280.141 tỉ đồng, tăng 25% so với năm 2018.

Nhờ đó, quy mô thị trường trái phiếu tăng mạnh từ mức 9,01% trên GDP lên mức 11,3% vào năm 2019, với tổng lượng trái phiếu lưu hành đạt gần 670.000 tỉ đồng.

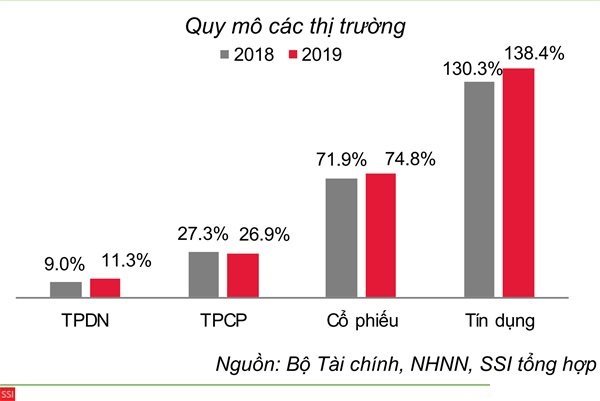

Mặc dù tăng trưởng nhanh trong năm qua nhưng trên thực tế, quy mô thị trường trái phiếu doanh nghiệp vẫn còn khá khiêm tốn so với các kênh huy động vốn khác, chẳng hạn như tín dụng ngân hàng, vốn lên đến 138,4% trên GDP.

Ông Lê Nhị Năng, Trưởng cơ quan đại diện Ủy ban Chứng khoán Nhà nước tại TPHCM, nhận định rằng kênh trái phiếu sẽ tiếp tục “bùng nổ” trong năm 2020. Theo đó, lượng phát hành có thể tăng đến 90%, nhưng vấn đề đặt ra đó là chất lượng của trái phiếu, bao gồm sự minh bạch về dự án, tiến độ sử dụng vốn và vẫn còn thiếu tổ chức xếp hạng tín nhiệm trên thị trường.

Trên thực tế, hầu hết các chuyên gia đều nhìn nhận rằng sự phát triển kênh trái phiếu doanh nghiệp là một hiện tượng tốt đối với thị trường tài chính, vì đây là kênh huy động vốn dài hạn. Tuy nhiên, sự “bùng phát” mạnh mẽ cũng khiến nhiều người lo ngại về khả năng quản lý không theo kịp tốc độ huy động vốn.

Theo đó, một trong những yếu tố mà các chuyên gia lo ngại nhiều nhất trong năm qua là những rào cản về chất lượng thông tin các trái phiếu, theo ghi nhận trong báo cáo của công ty chứng khoán SSI.

Chẳng hạn, trong tổng số 211 doanh nghiệp chào bán trái phiếu ra công chúng thì có 129 doanh nghiệp chưa niêm yết. “Chất lượng thông tin và trách nhiệm công bố thông tin vì vậy còn tương đối hạn chế”, công ty chứng khoán SSI nhận định.

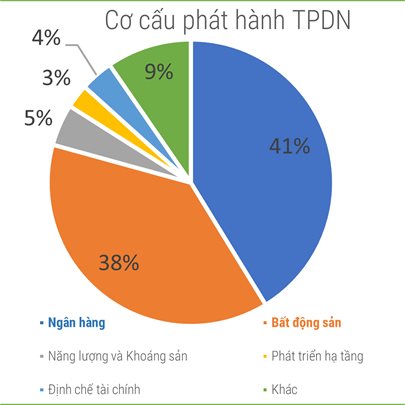

Nhóm "chủ lực" phát hành trái phiếu là ngân hàng và bất động sản. Nguồn: SSI.

Việc thiếu minh bạch còn thể hiện ở chỗ nhiều doanh nghiệp đã chia nhỏ các đợt phát hành để chào bán riêng lẻ, nhờ đó không phải thực hiện các nghĩa vụ công bố thông tin.

Thêm nữa, trong thông tin công bố lại thường thiếu chi tiết về mục đích sử dụng vốn, tình hình tài chính của doanh nghiệp trước và dự kiến sau phát hành. Các thông tin công bố còn khó tra cứu và chưa đầy đủ, ví dụ như nội dung đối tượng mua trái phiếu từ chỗ ghi rõ tên người mua, nay đã rút lại chỉ còn ghi chung chung là “tổ chức trong nước”.

Một ví dụ về tính minh bạch là lần đầu xuất hiện mức lãi suất cao “ngất ngưỡng” ở mức 20%/năm, được phát hành bởi Công ty Đầu tư Thương mại Hồng Hoàng vào giữa tháng 11-2019. Nhìn vào con số huy động hẳn nhiên doanh nghiệp này không thuộc dạng kinh doanh truyền thống, nhưng để làm gì thì thị trường ít người biết đến.

Việc giám sát dòng vốn mà doanh nghiệp huy động được cũng vẫn còn bỏ ngỏ, đặc biệt là ở những doanh nghiệp phát hành với mức lãi suất cao, nghĩa là đang rất “khát” vốn trong bối cảnh dòng vốn tín dụng từ ngân hàng cũng đang thu hẹp lại, có chọn lọc tùy đối tượng.

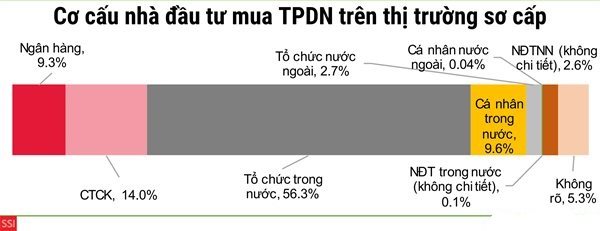

Báo cáo mua bán trên thị trường trái phiếu sơ cấp vẫn chưa hoàn toàn minh bạch. Nguồn: SSI

Tính minh bạch cũng ngày càng cấp thiết hơn bởi các nhà đầu tư cá nhân tham gia sân chơi trái phiếu ngày càng nhiều hơn.

Năm 2019 ghi nhận các nhà đầu tư cá nhân, chủ yếu là nhà đầu tư trong nước, đã mua 26.492 tỉ đồng trái phiếu doanh nghiệp, tương đương 9,64% tổng lượng phát hành. Điều đáng chú ý đây mới chỉ thống kê trên thị trường sơ cấp, còn thị trường thứ cấp mua đi bán lại (chủ yếu là các ngân hàng và công ty chứng khoán chào bán khách hàng cá nhân) có thể còn lớn hơn nhiều.

“Vấn đề đặt ra ở đây là các nhà đầu tư cá nhân thường bị hạn chế về khả năng tiếp cận thông tin cũng như kinh nghiệm đầu tư. Đây là một rủi ro cho không chỉ người tham gia đầu tư mà cho cả sự ổn định của thị trường”, báo cáo SSI nhận định.

Theo ông Lê Nhị Năng, các tổ chức mua trái phiếu phần lớn là ngân hàng, công ty quản lý, các quỹ đầu tư chuyên nghiệp, là nhóm “người chơi” có nguồn vốn lớn, “chịu đựng” tốt rủi ro từ việc mua trái phiếu, trong khi các nhà đầu tư đại chúng thì còn nhiều hạn chế, dù đây là một nguồn lực đầu tư rất lớn.

Quy mô thị trường trái phiếu doanh nghiệp đang tăng nhanh. Nguồn: SSI

Theo các chuyên gia, bài toán minh bạch có thể được giải quyết từ việc xây dựng thị trường xếp hạng tín nhiệm các trái phiếu doanh nghiệp. Tất nhiên đây phải là các tổ chức độc lập chứ không phải tình trạng “vừa đá bóng vừa thổi còi”, tức bên phát hành đồng thời là người đánh giá “sức khỏe” doanh nghiệp.

Tại hội thảo “Vượt trên trạng thái “Bình thường mới” – Việt Nam giữ nhịp tăng trưởng trong năm 2020” do Đại học Ngân hàng tổ chức mới đây, ông Trương Văn Phước, Thành viên Tổ tư vấn kinh tế của Thủ tướng Chính phủ cho rằng thị trường không cần thiết phải bàn đến chuyện quy mô lớn bao nhiêu, bởi kênh trái phiếu là một kênh dẫn vốn bắt buộc cần phải phát triển của thị trường tài chính. “Trái phiếu doanh nghiệp là chuyện đương nhiên, vấn đề là tôi mua trái phiếu mất tiền ai chịu? Nếu không đọc được “y bạ” của cô này, làm sao tôi dám cưới?”, ông Phước so sánh vui.

(Theo TBKTSG)

- Đọc nhiều

Đáng đọc

- Đáng đọc

Bộ Chính trị ban hành Nghị quyết mới về FDI

Sự kiện - Update 4 week ago

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

Tài chính - Update 1 month ago

[Café cuối tuần] Khi bất động sản phải quay về đúng giá trị

Đầu tư - Update 1 month ago