Thị trường chứng khoán Việt Nam năm 2021: Cơ hội và thách thức

Nếu biết nắm bắt thuận lợi và thời cơ thì 2021 sẽ là năm tạo ra bước tiến quan trọng đưa thị trường lên tầm cao mới với các nấc thang giá trị mới và khẳng định được vị thế của thị trường chứng khoán Việt Nam trên trường quốc tế.

Ảnh minh họa. Nguồn TTXVN.

Kinh tế vĩ mô và TTCK năm 2020

Năm 2020 có thể coi là một năm khó khăn, thị trường tài chính quốc tế nói chung và TTCK thế giới nói riêng phải đối mặt với tình trạng tăng trưởng âm tại hầu hết các nước và suy thoái trầm trọng nhất kể từ đại khủng hoảng những năm 30 thế kỷ 20 do tác động tiêu cực của đại dịch COVID-19 khiến giá dầu giảm mạnh (giá dầu đầu năm 2020 là 61,17 USD/thùng dầu thô nhưng đến 20/4/2019, giá dầu ngọt nhẹ của hợp đồng tương lai tháng năm giảm xuống mức thấp kỷ lục -40,32 USD/thùng), chuỗi cung ứng toàn cầu bị đứt gãy, giao thương ngừng trệ.

Dưới những tác động tiêu cực trên, năm 2020 cũng là năm ghi nhận sự biến động bất thường của thị trường chứng khoán thế giới. Trong những tháng đầu năm 2020, khi dịch bệnh Covid 19 bùng phát và lan ra toàn cầu, thị trường chứng khoán đã có sự sụt giảm nghiêm trọng.

Chỉ trong vòng hơn một tháng từ 20/2-24/3/2020, chỉ số chứng khoán MSCI mất hơn 1/3 giá trị, tương đương 18.000 tỷ USD.

Theo Reuter, chỉ số trung bình công nghiệp Dow Jones, S&P500 và Nasdaq lần lượt giảm 38%, 35% và 30% và thị trường Mỹ đã phải 3 lần kích hoạt cơ chế tạm ngừng giao dịch. Chỉ số FTSE của London và DAX của Đức sụt 35% và 40%. Chỉ số Nikkei của Nhật Bản giảm 30%.

Để giảm thiểu tác động của đại dịch COVID-19, các nước đã buộc phải áp dụng chính sách tài khóa và tiền tệ nới lỏng, thông qua các gói hỗi trợ tài chính lên tới hàng nghìn tỷ USD (Nhật công bố 3 gói kích thích kinh tế lên tới 2.410 tỷ USD, EU đưa ra Quỹ phục hồi trị giá 860 tỷ USD), thực hiện cắt giảm lãi suất và tăng cung tiền của hầu hết các ngân hàng trung ương các nước (theo Quỹ tiền tệ Quốc tế - IMF, tính đến hết tháng 9/2020, tổng quy mô các gói kích thích kinh tế của chính phủ và ngân hàng trung ương các nước đã công bố lần lượt là 12.000 tỷ USD và 7.500 tỷ USD). Trong năm có tổng cộng 190 lần lãi suất được cắt giảm trên toàn thế giới.

Đây là những nhân tố tác động trực tiếp đến tăng trưởng toàn cầu và các dòng vốn quốc tế cũng như sự phục hồi và tăng trưởng mạnh mẽ của thị trường chứng khoán thế giới năm 2020. Nhờ có dòng vốn rẻ, thị trường chứng khoán thế giới đã có bước tăng trưởng ngoạn mục trở lại trong 6 tháng cuối năm 2020 và nhiều thị trường đạt mức tăng kỷ lục.

Tại ngày 30/12, chỉ số chứng khoán MSCI tăng 14% trong cả năm và tăng 70% nếu tính từ mức thấp nhất trong tháng 3/2020. Chỉ số Nikkei 225 tăng 19%.

Không nằm ngoài xu hướng chung của thị trường chứng khoán thế giới, thị trường chứng khoán Việt Nam cũng trải qua một năm đầy biến động khi giảm sâu trong những tháng đầu năm và phục hồi mạnh mẽ trong những tháng cuối năm.

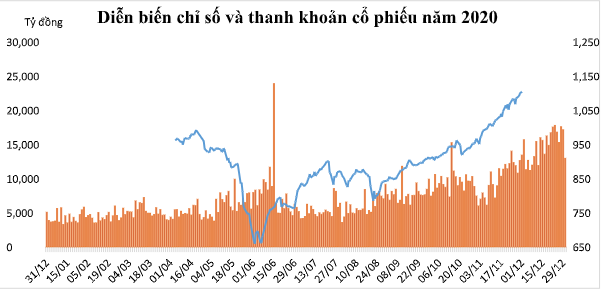

Cùng xu hướng biến động với thị trường chứng khoán thế giới, trong những tháng đầu năm thị trường chứng khoán đã có sự sụt giảm nghiêm trọng và đã xuống điểm đáy khi chỉ số Vn - Index từ xấp xỉ 1.000 điểm cuối năm 2019 xuống chỉ còn 659,21 điểm trong ngày 23/3/2020.

Kết thúc Quý I/2020, chỉ số Vn - Index đã giảm 33% giá trị so với thời điểm cuối năm 2019. Tuy nhiên từ Quý II/2020 - nay, cũng như một số thị trường chứng khoán lớn, thị trường chứng khoán Việt Nam đã có sự phục hồi bền vững và tăng trưởng mạnh mẽ.

Trên thị trường chứng khoán cơ sở, tại ngày 31/12/2020, chỉ số VN-Index đạt 1.103,87 điểm, tăng 14,9% so với cuối năm 2019 và tăng 67,5% so với thời điểm thị trường xuống đáy ngày 23/3/2020; chỉ số HNX-Index đạt 203,4 điểm, tăng 98,15% so với cuối năm 2019 và phục hồi tới 117,8% so với mức đáy là 93,82 điểm ngày 30/3/2020. UPCOM-Index cũng chốt ở mức 74,45 điểm, tăng hơn 31,6%.

Thị trường cổ phiếu hiện có 1.665 mã cổ phiếu, chứng chỉ quỹ niêm yết/đăngký giao dịch (ĐKGD) với quy mô niêm yết, ĐKGD đạt gần 1.514 nghìn tỷ đồng, tăng 8% so với cuối năm 2019. Vốn hóa thị trường cổ phiếu đạt gần 5.294 nghìn tỷ đồng, tăng 20,8% so với cuối năm 2019, tương đương 84,1% GDP 2020.

Thị trường trái phiếu có 477 mã trái phiếu niêm yết (trong đó có 454 mã trái phiếu chính phủ và 23 mã trái phiếu doanh nghiệp) với giá trị niêm yết đạt 1.388 nghìn tỷ đồng, tăng 16,8% so với năm 2019 tương đương 23% GDP.

Trên thị trường cổ phiếu, giá trị giao dịch bình quân năm 2020 đạt trên 7.420 tỷ đồng/phiên, tăng 59,3% so với bình quân năm 2019; thanh khoản thị trường trái phiếu tiếp tục tăng trưởng mạnh bình quân đạt 10.393 tỷ đồng/phiên, tăng 13% so với năm 2019.

Trong đó bên cạnh nhóm cổ phiếu du lịch, hàng không giảm giá mạnh thì nhóm cổ phiếu ngành chứng khoán, khu công nghiệp, thép, ngân hàng.v.v. lại có mức tăng giá đáng kế thậm chí có nhóm tăng từ 2-3 lần. Tổng giá trị thanh toán toàn thị trường trong năm 2020 đạt 4,2 triệu tỷ đồng, tăng 24% so với năm 2019.

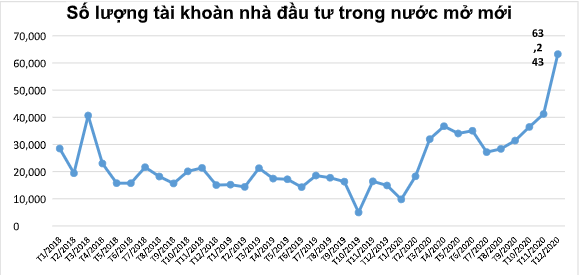

Điều đáng nói là số nhà đầu tư mới, đặc biệt là các nhà đầu tư trong nước tham gia thị trường tăng kỷ lục khiến năm 2020 trở thành năm của dòng vốn nội.

Năm 2015, tổng số tài khoản của nhà đầu tư là 1,56 triệu tài khoản, đến năm 2019 đạt 2,37 triệu tài khoản tăng 810 nghìn tài khoản so với năm 2015. Tuy nhiên, đến cuối năm 2020, tổng số tài khoản của nhà đầu tư trong và ngoài nước đã lên đến 2,77 triệu tài khoản, tăng gần 400 nghìn tài khoản so với năm 2019. Như vậy, chỉ trong trong năm 2020, số lượng tài khoản mở mới đã gần bằng một nửa tổng số lượng tài khoản mở mới của cả giai đoạn 2015-2019.

Trong số 400 nghìn tài khoản mở mới trong năm 2020 chỉ có khoảng 2.856 tài khoản của nhà đầu tư nước ngoài. Điều này cho thấy sự gia tăng các nhà đầu tư mới - đặc biệt là các nhà đầu tư trong nước đã góp phần quan trọng giúp thị trường chứng khoán Viêt Nam khôi phục nhanh và mạnh bằng chính nội lực của mình trong bối cảnh khối ngoại bán ròngliên tục do tác động của covid 19.

Trên thị trường chứng khoán phái sinh, khối lượng giao dịch bình quân đạt 156.852 hợp đồng/phiên, tăng 77% so với bình quân năm 2019. Tính tại thời điểm 31/12/2020, khối lượng mở OI toàn thị trường đạt 40.339 hợp đồng, tăng 143% sovới cuối năm 2019. Số lượng tài khoản đăng ký trên hệ thống bù trừ thanh toán giao dịch chứng khoán phái sinh là 171.973 tài khoản tăng 89% so với năm 2019.

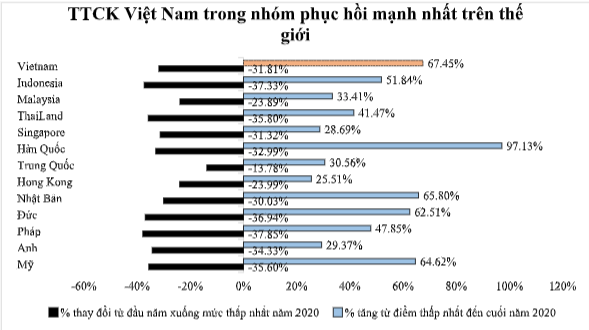

Như vậy, thị trường chứng khoán phái sinh tiếp tục đóng vai trò phòng vệ rủi ro hiệu quả, có tác động ổn định tâm lý nhà đầu tư. Với các kết quả trên đây, thị trường chứng khoán Việt Nam năm 2020 đã trở thành thị trường phục hồi mạnh nhất Đông Nam Á và nằm trong top 10 TTCK có sức phục hồi tốt nhất trên thế giới.

Có thể nói, sự phục hồi mạnh mẽ chưa từng có của thị trường trong năm 2020 là do các nhân tố sau:

Thứ nhất, chủ trương thực hiện mục tiêu kép vừa kiềm chế dịch bệnh vừa duy trì hoạt động sản xuất kinh doanh cùng với việc giữ vững ổn định vĩ mô, đảm bảo môi trường kinh doanh ổn định, tạo điều kiện cho sản xuất kinh doanh và các biện pháp chống dịch quyết liệt và hỗ trợ kinh tế hiệu quả đã giúp Viêt Nam trở thành một trong rất ít nền kinh tế có được mức tăng trưởng dương trong năm 2020 với mức tăng trưởng là 2,91%.

Trong bối cảnh dịch bệnh được kiềm chế, việc duy trì tốc độ tăng trưởng, các cân đối vĩ mô được đảm bảo, năng lực cạnh tranh của nền kinh tế ngày càng tăng, lạm phát, tỷ giá lãi suất được kiểm soát trong vùng mục tiêu và thăng dư thương mại tăng cao kỷ lục chính là những nền tảng hỗ trợ cho tăng trưởng của thị trường chứng khoán trong năm 2020.

Thứ hai, việc áp dụng chính sách tài khóa và tiền tệ nới lỏng là một trong những nhân tố quan trọng đã góp phần thúc đầy các dòng vốn chảy vào thị trường chứng khoán Việt Nam trong năm 2020. Trong năm qua, nhiều biện pháp hỗ trợ tăng trưởng kinh tế, kích thích tiêu dùng như giãn, giảm thuế, phí, lệ phí; miễn giảm phí, giá dịch vụ trong lĩnh vực chứng khoán; thực thi các gói hỗ trợ kinh tế nhằm cung cấp các khoản trợ cấp cho cá nhân, hộ gia đình, đẩy mạnh các chương trình đầu tư công và cắt giảm lãi suất của Chính phủ đã được thực thi.

Trong năm 2020, Ngân hàng Nhà nước đã 3 lần cắt giảm đồng bộ các mức lãi suất điều hành với quy mô lớn (1,5-2%/năm) và là một trong số các quốc gia có mức cắt giảm lãi suất điều hành lớn nhất trong khu vực, giảm 0,6-1%/năm trần lãi suất tiền gửi các kỳ hạn dưới 6 tháng; giảm 1,5%/năm trần lãi suất cho vay ngắn hạn bằng VND đối với các lĩnh vực ưu tiên. Nhờ áp dụng chính sách tài khóa và tiền tệ nới lỏng, đặc biệt là chính sách cắt giảm lãi suất của NHNN đã giúp kinh tế phục hồi và thu hút các dòng vốn đầu tư liên tục đổ vào thị trường chứng khoán dẫn đến thanh khoản thị trường tăng cao trong những tháng cuối năm, giúp thị trường phục hồi vững vàng.

Tính riêng trong quý IV/2020, giá trị giao dịch bình quân thị trường cổ phiếu là 11.593 tỷ đồng/phiên, tăng 2,5 lần so với quý I/2020 và đạt mức kỷ lục kể từ khi thành lập thị trường tới nay. Thanh khoản trên thị trường trái phiếu tiếp tục tăng trưởng mạnh, bình quân đạt trên 10.393 tỷ đồng/phiên, tăng 13% so với năm 2019.

Trên thị trường chứng khoán phái sinh, giao dịch hợp đồng tương lai cũng sôi động, thanh khoản tăng gần 80% so với năm 2019.

Thứ ba, trong bối cảnh diễn biến dịch bệnh phức tạp, cơ quan quản lý nhà nước (UBCK) đã thực thi nhiều biện pháp ứng phó và đã đem lại kết quả khả quan, cụ thể: (i) Kiên trì chính sách không can thiệp hành chính vào thị trường, chuẩn bị tốt trước mọi tình huống và thực thi các giải pháp kịp thời giúp thị trường hoạt động ổn định; (ii) Hoàn thiện khung pháp lý cho thị trường chứng khoán thông qua triển khai 3 nghị định và 11 thông tư hướng dẫn Luật chứng khoán năm 2019 nhằm tạo khung pháp lý quan trọng cho thị trường vận hành an toàn, minh bạch và hiệu quả; (iii) Tái cấu trúc mạnh mẽ các tổ chức kinh doanh chứng khoán, tăng cường công tác giám sát, và xử lý các hành vi vi phạm pháp luật trên thị trường chứng khoán; (iv) Nhận sự hỗ trợ kỹ thuật của Ngân hàng thế giới về nâng hạng thị trường trong khuôn khổ chương trình phát triển thị trường vốn J-CAP. Kết quả là FTSE Rusell tiếp tục duy trì Việt Nam trong danh sách chờ xét hạng nâng hạng thị trường từ cận biên lên mới nổi.

Các giải pháp trên đã và đang góp phần tích cực để thị trường phát triển ổn định, bền vững, tạo dựng lòng tin cho nhà đầu tư nhằm thu hút ngày càng nhiều nhà đầu tư tham gia thị trường.

Thứ tư, tiềm lực doanh nghiệp niêm yết/đăng ký giao dịch (ĐKGD) ngày càng tăng cao và có khả năng chống chịu tốt trước dịch bệnh Covid-19.

Trong năm 2020, đại dịch Covid-19 ảnh hưởng đáng kể đến hoạt động sản xuất, kinh doanh của các công ty niêm yết/ĐKGD, trong đó lợi nhuận của các công ty này bị ảnh hưởng đáng kể. Tuy vậy nhờ các chính sách hỗ trợ doanh nghiệp của Chính phủ, nhiều doanh nghiệp niêm yết/ĐKGD vẫn có kết quả kinh doanh khả quan, số lượng công ty báo lãi chiếm 84% tổng số công ty thực hiện báo cáo trong quý III/2020. Đây là nhân tố giúp củng cố niềm tin, kỳ vọng của nhà đầu tư trên thị trường và góp phần không nhỏ vào việc thu hút nhà đầu tư mới tham gia thị trường trong năm 2020.

Có thể nói, 4 nhân tố trên đây chính là 4 trụ cột quan trọng đã nâng đỡ và hỗ trợ thị trường chứng khoán Việt Nam vượt qua khó khăn thách thức và tăng trưởng ngoạn mục trong năm 2020.

Những vấn đề đặt ra cho TTCK Việt Nam năm 2021 và giải pháp

Bước sang năm 2021, nền kinh tế thế giới tiếp tục chịu tác động sự phục hồi bấp bênh của các nước trong bối cảnh dịch bệnh chưa được khống chế hoàn toàn và các xung đột thương mại giữa các nước lớn và những bất ổn trong địa chính trị.

Tiến độ sản xuất và cung cấp vắc -xin để tiêm phòng dịch Covid 19 hứa hẹn việc kiểm soát dịch bệnh mang lại nhiều kết quả. Tuy nhiên, những căng thẳng địa, chính trị khu vực (biển Đông; Trung Đông) và hình thành các khối liên minh (Trung Quốc; Nga) để đối phó với các chính sách của Mỹ sẽ kéo theo nhiều vấn đề bất ổn, biến động các khu vực kinh tế và thị trường vốn toàn cầu.

Theo dự báo, để phục hồi kinh tế và giảm thiểu tác động của dịch Covid-19, nhiều nước sẽ tiếp tục áp dụng chính sách tài khóa và tiền tệ nới lỏng và cho phép lạm phát ở mức cao hơn (Cục dự trữ Liên bang Mỹ sẽ không tăng lãi suất trước năm 2023 trong khi Anh và Châu Âu tiếp tục nới lỏng chính sách tiền tệ và đồng USD tiếp tục giảm giá). Các gói cứu trợ kinh tế của Chính phủ các nước sẽ có tác động nhất định đến sự hồi phục và tăng trưởng kinh tế toàn cầu.

Quốc hội Mỹ đã thông qua và Chính phủ chính thức bơm 1.900 tỷ USD vào nền kinh tế sẽ kỳ vọng mức tăng trưởng kinh tế Mỹ lên cao trong năm 2021. TTCK toàn cầu có những dấu hiệu cho sự tăng trưởng mới, khi mới đây chỉ số Dow Jones có mức tăng trưởng cao nhất mọi thời đại khi vượt trên 33.000 điểm.

Đây là những nhân tố ảnh hưởng trực tiếp đến thị trường tài chính thế giới nói chung và thị trường chứng khoán toàn cầu nói riêng.

Tại Việt Nam nhiều dấu hiệu cho thấy, thị trường chứng khoán Việt Nam sẽ tiếp tục chịu nhiều tác động đa chiều từ bối cảnh kinh tế quốc tế và trong nước, nhưng thị trường sẽ vẫn giữ được đà tăng trưởng của năm 2020.

Theo dự báo, bên cạnh tác động tiêu cực của dịch bệnh, việc tìm ra vacxin hiệu quả phòng ngừa dịch bệnh Covid 19 và xu hướng dịch chuyển dòng vốn quốc tế từ kênh tín dụng ngân hàng - nơi có lợi suất thấp - sang các kênh đầu tư khác như chứng khoán và các tài sản có giá trị bao gồm vàng, bất động sản do tác động của chính sách tiền tệ và chính sách tài khóa nới lỏng thông qua cắt giảm lãi suất cũng như các gói hỗ trợ tài chính lớn của hầu hết các nước trên thế giới trong năm 2020 và dự kiến kéo dài trong năm 2021 đã, đang và sẽ được xem là những nhân tố tích cực hỗ trợ sự phát triển của thị trường chứng khoán thế giới nói chung, trong đó có thị trường chứng khoán Việt Nam trong năm 2021 - đặc biệt khi Việt Nam tiếp tục được các tổ chức quốc tế đánh giá là điểm sáng để đầu tư của khu vực và là một trong số rất ít nước khống chế được dịch Covid, đạt tăng trưởng dương trong năm 2020.

Ngoài ra, ngày 11/11/2021, MSCI chính thức nâng hạng Kuwait từ cận biên lên mới nổi. Điều này giúp Việt Nam thu hút dòng vốn của các quỹ đầu tư vào nhóm thị trường cận biên nhằm tăng tỷ trọng thay thế cho Kuwait. Thực tế, từ đầu tháng 12/2020, Việt Nam chính thức trở thành thị trường có tỷ trọng lớn nhất trong rổ các thị trường cận biên theo hệ thống phân loại của MSCI.

Như vậy, việc dòng vốn nước ngoài có khả năng quay trở lại vào năm 2021 với tỷ trọng cao hơn cho Việt Nam trong chỉ số MSCI FM sẽ là yếu tố hỗ trợ mạnh cho thị trường chứng khoán trong năm 2021.

Có thể nói những cơ hội và thách thức đối với sự phát triển kinh tế và TTCK Việt Nam trong năm 2021 và những năm tiếp theo đan xen lẫn nhau và đòi hỏi cần có những quyết sách kịp thời và hợp lý. Nhu cầu vốn cho tăng trưởng kinh tế Việt Nam là khá lớn, ngoài yếu tố phục hồi phát triển của khu vực doanh nghiệp hậu dịch Covid 19, thì nhu cầu vốn cho phát triển và dịch chuyển khu vực doanh nghiệp FDI từ các quốc gia khu vực về Việt Nam khá lớn (dịch chuyển các doanh nghiệp Hàn Quốc; Nhật Bản từ thị trường Trung Quốc sang Việt Nam); nhu cầu vốn cho khu vực bất động sản, xây dựng, du lịch nghỉ dưỡng; năng lượng sạch (điện gió; điện mặt trời) là khá lớn.

Trong khi nguồn vốn tín dụng ngân hàng tập trung vào các dòng vốn ngắn hạn phục vụ sản xuất, kinh doanh. Do đó nguồn vốn từ TTCK sẽ chiếm tỷ trọng lớn trong cấp vốn trung và dài hạn cho nền kinh tế (trái phiếu doanh nghiệp; cổ phiếu).

Tuy nhiên, những vấn đề đặt ra cho TTCK VN năm 2021 cũng rất lớn, đó là: (1) Tiến trình cổ phần hoá DNNN và thoái vốn nhà nước trong các DN đã cổ phần hoá khá chậm, ngoài yếu tố do TTCK hồi phục chậm còn có yếu tố quan ngại, sợ rủi ro pháp lý liên quan đến bán tài sản nhà nước. Qua đó, làm chậm quá trình đưa DN lên sàn niêm yết để tạo sự minh bạch và huy động vốn phát triển.

(ii) Vấn đề nâng hạng thị trường từ thị trường cận biên lên thị trường mới nổi vẫn gặp nhiều trở ngại về pháp lý và chính sách cần nhiều thời gian để tháo gỡ (vấn đề tham gia của nhà đầu tư nước ngoài; tự do hoá tài khoản vốn; quản trị công ty và tính minh bạch về công bố thông tin).

(iii) Rủi ro lan truyền từ các khu vực thị trường liên thông (bất động sản; ngoại hối; tiền kỹ thuật số...) gây nên những cơn sốt ảo về BĐS hay chứng khoán.

(iv) Hệ thống CNTT cho toàn thị trường còn có những trợ ngại nhất định cho sự tăng trưởng của thị trường (hệ thống CNTT nghẽn lệnh; chậm đầu tư và đưa vào vận hành hệ thống mới, qua đó cho phép đưa vào các nghiệp vụ mới như giao dịch trong ngày (day trading); bán chứng khoán chờ về; thanh toán bù trừ đối tác trung tâm (CCP) vào vận hành.

(v) Thanh tra, giám sát và cưỡng chế thực thi các giao dịch làm giá, thao túng giá, giao dịch không công bằng và lôi kéo giữa các thị trường (thị trường cơ sở; thị trường phái sinh...vv).

Bên cạnh đó, để hỗ trợ cho thị trường chứng khoán phát triển bền vững trong năm 2021, trên nền tảng và cơ sở pháp lý cho sự phát triển thị trường chứng khoán đã xây dựng trong năm qua, bước sang năm 2021, ngành chứng khoán sẽ tập trung triển khai các mục tiêu trọng tâm bao gồm:

(1) Tập trung nỗ lực đưa các quy định, chính sách mới của Luật Chứng khoán và các văn bản hướng dẫn Luật vào thực tiễn để hỗ trợ cho doanh nghiệp, bảo vệ quyền và lợi ích hợp pháp của nhà đầu tư, tạo động lực thúc đẩy thị trường chứng khoán Việt Nam phát triển bền vững;

(2) Xây dựng và hoàn thiện Chiến lược phát triển thị trường chứng khoán giai giai đoạn 2021-2030 để định hình mục tiêu, giải pháp về lộ trình phát triển thị trường chứng khoán - thị trường vốn dài hạn;

(3) Hoàn thành dự án hiện đại hóa công nghệ thông tin phục vụ cho hoạt động giao dịch, thanh toán nhằm triển khai các sản phẩm tài chính mới và thực hiện cải cách các thủ tục hành chính trong lĩnh vực chứng khoán;

(4) Đẩy nhanh việc cơ cấu lại thị trường chứng khoán, xây dựng lộ trình cơ cấu lại các thị trường cổ phiếu, trái phiếu và phái sinh theo hướng chuyên môn hóa, chuyên nghiệp hóa; tiếp tục tái cơ cấu hệ thống các định chế trung gian trên thị trường theo định hướng của Chính phủ.

(5) Tiếp tục thực hiện các giải pháp tháo gỡ khó khăn cho doanh nghiệp, thúc đẩy cổ phần hóa, thoái vốn doanh nghiệp nhà nước, gắn với niêm yết trên thị trường chứng khoán để tăng quy mô và chất lượng hàng hóa, tăng tính thanh khoản cho thị trường và tăng nguồn cung cho thị trường.

(6) Nâng cao hiệu quả quản lý, giám sát thị trường chứng khoán và xử lý nghiêm các trường hợp vi phạm; tăng cường năng lực giám sát, quản lý, cưỡng chế và thực thi của cơ quan quản lý nhà nước đối với thị trường chứng khoán theo thông lệ và chuẩn mực quốc tế.

(7) Hoàn thiện cấu trúc tổ chức thị trường thông qua việc đưa SGDCK Việt Nam vào hoạt động (công ty mẹ của hai SGDCK Hà Nội và SGDCK TP. HCM) và đưa Tổng công ty Lưu ký và bù trừ chứng khoán Việt Nam vào vận hành thay cho Trung tâm lưu ký Chứng khoán Việt Nam.

Với những nhân tố nâng đỡ và hỗ trợ từ bối cảnh kinh tế thế giới và trong nước, trên nền những thành công mà thị trường chứng khoán Việt Nam đã đạt được trong năm 2020, song song với các giải pháp mục tiêu trên đây, khi Luật Chứng khoán, Luật Đầu tư, Luật Doanh nghiệp sửa đổi có hiệu lực, hệ thống công nghệ thông tin mới của toàn thị trường được triển khai sẽ sẽ tạo nền tảng pháp lý và công nghệ mới giúp nâng tầm thị trường, thúc đẩy tính minh bạch và hiệu quả của các thành viên thị trường.

Ngoài ra, việc tái cấu trúc thị trường với sự ra đời của Sở giao dịch chứng khoán Việt Nam, việc chuyển đổi Trung tâm Lưu ký Chứng khoán Việt Nam thành Tổng Công ty Lưu ký và Bù trừ Chứng khoán Việt Nam theo quy định của Luật Chứng khoán năm 2019, cũng như việc tái cơ cấu các tổ chức tham gia thị trường, tái cơ cấu nguồn cung cũng hứa hẹn sẽ đưa thị trường phát triển ngày càng bền vững, hiệu quả với nhiều dấu ấn mới.

Nhìn chung, đánh giá lại xu hướng phát triển của thị trường tài chính thế giới cũng như các nhân tố tác động đa chiều trên đây, đối với thị trường chứng khoán Việt Nam, năm 2020 thuận lợi và thời cơ sẽ nhiều hơn nguy cơ và thách thức; nếu biết nắm bắt thuận lợi và thời cơ để vượt qua năm 2021 ngoạn mục thì năm 2021 sẽ là năm tạo ra bước tiến quan trọng đưa thị trường lên tầm cao mới với các nấc thang giá trị mới và khẳng định được vị thế của thị trường chứng khoán Việt Nam trên trường quốc tế. Có thể nói năm 2021 sẽ mở ra “Vận hội phát triển mới” cho thị trường.

(*) Chủ tịch Trung tâm Lưu ký Chứng khoán

- Cùng chuyên mục

Sự hấp dẫn của GELEX Infra trước thềm IPO

Bên cạnh mảng kinh doanh hiện hữu, GELEX Infra có thêm động lực tăng mới ở mảng bất động sản nhà ở. Doanh nghiệp đã M&A 2 dự án, dự kiến năm sau triển khai.

Tài chính - 28/11/2025 13:06

Tầm quan trọng của đối xử công bằng giữa các cổ đông

Nhà đầu tư nước ngoài khi đầu tư vào doanh nghiệp đa phần là cổ đông thiểu số. Do vậy, đảm bảo quyền và đối xử công bằng với cổ đông được họ đặc biệt quan tâm.

Tài chính - 28/11/2025 09:11

'Tay to' PYN Elite dự báo VN-Index lên 3.200 điểm

Đây không phải lần đầu tiên trong vòng 1 năm qua Quỹ PYN Elite có những dự báo lạc quan hẳn so với diễn biến của thị trường.

Tài chính - 28/11/2025 09:08

Cổ phiếu HID tăng gấp đôi chỉ trong 1 tháng

Trong bối cảnh thị trường chứng khoán rơi vào nhịp lình xình thanh khoản thấp, cổ phiếu HID của CTCP Halcom Việt Nam gây ấn tượng với mức tăng gần 117% chỉ trong 1 tháng.

Tài chính - 28/11/2025 09:07

Ngân hàng và Fintech: Từ ‘cát cứ’ sang ‘chia sẻ’

Ông Đinh Tiến Dũng – đại diện Cục Công nghệ thông tin (NHNN) khẳng định, với Open API, vai trò của ngân hàng có sự dịch chuyển từ “cát cứ” sang “chia sẻ" dữ liệu để phát triển sản phẩm, dịch vụ, thúc đẩy mở rộng hệ sinh thái.

Tài chính - 28/11/2025 07:00

PV Power lo lợi nhuận năm 2026 giảm

Đại diện PV Power cho biết, dự kiến năm 2026, sản lượng điện của Tổng công ty sẽ tăng, song lợi nhuận có thể không đạt như năm 2025 (25.900 tỷ đồng) do tình hình thời tiết cực đoan.

Tài chính - 28/11/2025 06:45

Cổ phiếu Vietjet tăng mạnh, HDBank muốn thoái vốn

Cổ phiếu Vietjet đã chạy một mạch từ vùng 87.000 đồng/cp lên trên 200.000 đồng/cp trong 4 tháng qua. HDBank đang nắm 6 triệu cổ phiếu VJC.

Tài chính - 27/11/2025 11:46

Thúc đẩy triển khai ESG qua đối thoại học thuật

PGS.TS. Phạm Thị Hoàng Anh nhấn mạnh, ESG đang trở thành yêu cầu tất yếu đối với ngành tài chính – ngân hàng, góp phần nâng cao chất lượng tín dụng, cải thiện hiệu quả quản trị rủi ro và tạo nền tảng cho tăng trưởng bền vững.

Tài chính - 27/11/2025 11:43

Xả lũ kỷ lục 16.100 m3/giây, Thủy điện Sông Ba Hạ làm ăn ra sao?

Kết quả doanh thu và lợi nhuận tăng trưởng trong quý III/2025 đã tạo lực đẩy tích cực với bức tranh tài chính 9 tháng năm 2025 của CTCP Thủy điện Sông Ba Hạ.

Tài chính - 27/11/2025 11:27

TP.HCM và Binance ký kết hợp tác phát triển Trung tâm tài chính quốc tế Việt Nam

Sở Tài chính TP.HCM và Tập đoàn Binance ký biên bản ghi nhớ hợp tác nhằm hỗ trợ quá trình hình thành Trung tâm tài chính quốc tế Việt Nam tại TP.HCM, trong khuôn khổ Diễn đàn Kinh tế mùa thu 2025 ngày 25/11.

Tài chính - 27/11/2025 07:59

Hơn 1,9 tỷ cổ phiếu thưởng BSR sắp được giao dịch

BSR đã hoàn thành phát hành 1,9 tỷ cổ phiếu thưởng để tăng vốn lên hơn 50.000 tỷ đồng. Lượng cổ phiếu này sẽ được giao dịch từ 8/12.

Tài chính - 27/11/2025 07:49

Người Việt được phép vào chơi casino Phú Quốc, Hồ Tràm

Từ 26/11, người Việt đủ điều kiện được vào chơi casino Phú Quốc, Hồ Tràm. Trong đó, casino Hồ Tràm là thí điểm cho người Việt vào chơi trong 5 năm.

Tài chính - 26/11/2025 21:53

Cổ phiếu 'họ' GELEX cùng nhau tím trần

Cổ phiếu GEX và GEE cùng nhau tăng trần phiên 26/11 sau thông tin liên quan đến tiến trình IPO của Hạ tầng GELEX, một đơn vị thành viên thuộc hệ sinh thái.

Tài chính - 26/11/2025 15:44

Bước ngoặt của ngành quản lý quỹ Việt Nam

CEO Quản lý Quỹ Phú Hưng đánh giá đây là thời điểm mang tính bước ngoặt đối với ngành quỹ Việt Nam, Quyết định 3168 không chỉ là một chính sách, mà giống như một bản thiết kế tổng thể cho việc thay đổi cách mà nguồn vốn được huy động và quản lý trong nền kinh tế.

Tài chính - 26/11/2025 15:19

Thêm nhiều ngân hàng chung tay giảm lãi suất hỗ trợ đồng bào bị bão lũ

Tổng thiệt hại kinh tế từ bão lũ năm nay đã lên con số 85.000 tỷ đồng. Thủ tướng Chính phủ yêu cầu các ngân hàng cân đối giảm, hoãn nợ, miễn giảm lãi suất với cá nhân, doanh nghiệp bị thiệt hại.

Tài chính - 26/11/2025 14:58

Mọi ‘ánh nhìn’ đang đổ dồn vào động thái của Fed về lãi suất trong tháng 12

Doanh số bán lẻ của Mỹ thấp hơn dự báo, yếu tố mới tiềm năng trong vai trò lãnh đạo Fed, là yếu tố có thể tác động đến việc Fed có hạ lãi suất trong tháng 12 tới hay không.

Tài chính - 26/11/2025 12:19

- Đọc nhiều

-

1

HSC: VinMetal có thể mua lại Pomina

-

2

Cổ phiếu xuất khẩu: Nhóm ngành đang bị thị trường 'bỏ quên'?

-

3

[Gặp gỡ thứ Tư] 'Bất động sản TP.HCM hấp dẫn nhà đầu tư khi có Trung tâm Tài chính quốc tế'

-

4

Vì sao người Bắc lại chuộng bất động sản trung tâm TP.HCM?

-

5

Cổ phiếu CTX lao dốc sau tin rời sàn, ai bảo vệ nhà đầu tư nhỏ lẻ?

Đáng đọc

- Đáng đọc

Gần 1 tỷ USD trái phiếu 'chảy về' một Group

Tài chính - Update 1 month ago

'Cơn sốt' vàng bao giờ chấm dứt?

Thị trường - 1 month

Nhóm vật liệu xây dựng nào sẽ phục hồi rõ nét hơn dịp cuối năm?

Thị trường - Update 1 month ago

- Doanh nghiệp

-

Doanh nghiệp bảo hiểm phi nhân thọ Việt Nam đầu tiên và duy nhất được vinh danh tại hai hạng mục Giải thưởng quốc tế danh giá

-

EVNGENCO1 chủ trì Phân ban Nguồn điện tại Hội nghị Khoa học Công Nghệ Điện lực toàn quốc 2025

-

Branded Living By Masterise Homes: Tương lai của Bất động sản cao cấp tại Việt Nam