Giải bài toán thuế đất cho dự án nhà ở

Thuế đất có vai trò quan trọng trong phát huy nguồn lực đất đai, nhanh chóng đưa đất vào sử dụng, tránh hoang hóa đất đai, ngăn ngừa tình trạng sốt đất, bình ổn giá nhà và bảo đảm công bằng xã hội, công bằng giữa các thế hệ.

PGS-TS. Nguyễn Đình Thọ, Viện trưởng Viện Chiến lược Chính sách tài nguyên và môi trường (Bộ TN&MT). Ảnh: PV/Nhadautu.vn

Tại Hội thảo "Tạo đà phục hồi của thị trường bất động sản phía Nam" do Tạp chí Nhà đầu tư/Nhadautu.vn vừa tổ chức, PGS-TS. Nguyễn Đình Thọ, Viện trưởng Viện Chiến lược Chính sách tài nguyên và môi trường (Bộ TN&MT) và bà Đặng Thị Nhàn, Trường Đại học Ngoại Thương đã có tham luận "Giải bài toán thuế đất cho dự án nhà ở".

Nhadautu.vn trân trọng giới thiệu toàn văn tham luận.

Thuế đất có vai trò quan trọng trong phát huy nguồn lực đất đai, nhanh chóng đưa đất vào sử dụng, tránh hoang hóa đất đai, ngăn ngừa tình trạng sốt đất, bình ổn giá nhà và bảo đảm công bằng xã hội, công bằng giữa các thế hệ.

Tuy nhiên, thuế liên quan đến nhà đất ở Việt Nam hiện ở mức thấp, chỉ 0,03%, 0,07%, 0,15% theo hạn mức, trong khi ở các quốc gia khác thông thường mức thuế suất khoảng 1-1,5%. Ngày 16/12/2021, Thủ tướng Chính phủ ban hành Kế hoạch thực hiện Kết luận số 19-KL/TW của Bộ Chính trị và Đề án Định hướng Chương trình xây dựng pháp luật nhiệm kỳ Quốc hội khóa XV theo Quyết địnhsố 2114/QĐ-TTg, giao Bộ Tài chính chủ trì, thực hiện nhiệm vụ "Nghiên cứu, rà soát Luật thuế sử dụng đất phi nông nghiệp", báo cáo Chính phủ trước ngày 30/9/2022 và báo cáo Uỷ ban thường vụ Quốc hội trước ngày 30/12/2022 để xem xét đưa vào tờ trình năm 2023-2025.

1. Đặt vấn đề

Chính sách thu hiện hành liên quan đến bất động sản gồm: Các khoản thu khi xác lập quyền sở hữu, quyền sử dụng và thu khi đăng ký quyền sở hữu, quyền sử dụng tài sản (bao gồm tiền sử dụng đất, tiền thuê đất, tiền bán nhà thuộc sở hữu nhà nước, lệ phí trước bạ). Ngoài ra, còn có các khoản thu trong quá trình sử dụng tài sản (gồm thuế sử dụng đất nông nghiệp, thuế sử dụng đất phi nông nghiệp); các khoản thu khi chuyển quyền sở hữu, quyền sử dụng tài sản (bao gồm thuế thu nhập doanh nghiệp khi người chuyển quyền là cơ sở kinh doanh, thuế thu nhập cá nhân khi người chuyển quyền là hộ gia đình, cá nhân).

Theo quy định hiện hành, thuế suất đối với đất ở bao gồm cả trường hợp sử dụng để kinh doanh áp dụng theo biểu thuế luỹ tiến từng phần được quy định như sau: 0,03% đối với diện tích trong hạn mức; 0,07% đối với phần diện tích vượt không quá 3 lần hạn mức; 0,15% đối với phần diện tích vượt trên 3 lần hạn mức. Đây là mức thuế suất được coi là thấp so với các quốc gia khác trên thế giới. Năm 2018, Bộ Tài chính cũng từng lấy ý kiến góp ý dự án Luật thuế tài sản với đối tượng chịu thuế chính là đất, nhà - công trình xây dựng trên đất…

Tuy nhiên, do không nhận được sự đồng thuận nên dự án chưa được tiếp tục triển khai. Nghị quyết Liên hiệp Quốc về Mục tiêu phát triển bền vững toàn cầu tới năm 2030 (2030 SDGs) khẳng định bảo vệ quyền sử dụng đất đai an toàn là một trụ cột quan trọng cho phát triển nông nghiệp. Bảo vệ quyền sử dụng đất khuyến khích người dân và doanh nghiệp vay tiền và đầu tư cải tạo, nâng cao chất lượng đất, và cho phép thị trường chuyển nhượng và cho thuê quyền sử dụng đất phát triển, tạo điều kiện tập trung đất đai cho sản xuất quy mô lớn.

Đảm bảo quyền sử dụng đất an toàn cũng là cơ sở để phát triển đô thị. Hai phần ba dân số toàn cầu sống ở nông thôn năm 1950, nhưng tới năm 2050 sẽ có hai phần ba dân số thế giới sống ở đô thị.

Đảm bảo quyền sử dụng đất là cơ sở để chính thức hóa thị trường sử dụng đất, làm rõ quyền của nhà nước đối với lập quy hoạch, chuyển mục đích sử dụng đất, và quyền đầu tư, sử dụng, thừa kế, tặng, cho, góp vốn, chuyển nhượng hoặc thế chấp, cho thuê đối với các chủ thể của nền kinh tế. Ngoài ra, việc xác lập và bảo vệ quyền sử dụng đất an toàn là cơ sở để thúc đẩy phát triển kinh tế, tạo việc làm cho người dân và doanh nghiệp, đảm bảo công bằng xã hội, khả năng tiếp cận đất đai của người dân địa phương, đảm bảo quyền bình đẳng giới, đồng thời góp phần bảo vệ môi trường, đảm bảo đa dạng sinh học, chống biến đổi khí hậu, duy trì hòa bình, trật tự và an ninh toàn cầu.

Ngân hàng Thế giới đã chỉ ra cách thức để quản lý, khai thác hiệu quả tài nguyên đất đai thông qua ứng dụng công nghệ GPS, cơ sở dữ liệu lớn bản đồ đa lớp, công nghệ chuỗi khối (blockchain) để: i) thiết lập hệ thống đăng ký và sốhóa đất đai; ii) kiểm kê đất đai, lập bản đồ hiện trạng sử dụng đất; iii) lập, thẩm định, phê duyệt, thực hiện và kiểm tra, giám sát việc thực hiện quy hoạch sửdụng đất; iv) xây dựng bản đồ tích hợp quy hoạch sử dụng đất với hệ thống quy hoạch phát triển kinh tế, xã hội, bảo vệ môi trường, thích ứng biến đổi khí hậu và đảm bảo an ninh, quốc phòng; v) sử dụng các công cụ kinh tế, tài chính đất đai để khai thác hiệu quả nguồn lực đất đai.

Nội dung cơ bản của công tác quản lý đất đai đã từng bước được thể hiện cụ thể trong hệ thống văn bản quy phạm pháp luật. Hệ thống văn bản này cũng dần được hoàn thiện, từ chỗ chỉ là những văn bản dưới luật, có cả những văn bản chỉ quy định tạm thời đến chỗ Nhà nước ban hành Luật Đất đai 1987, Luật Đất đai 1993, Luật Đất đai 2003, và đến nay là Luật Đất đai 2013. Luật đất đai năm 2013 đã đảm bảo cơ sở pháp lý cho việc thiết lập hệ thống đăng ký và số hóa đất đai phục vụ cho công tác kiểm kê đất đai, lập bản đồ hiện trạng sử dụng đất; hỗ trợ quá trình lập, thẩm định, phê duyệt, thực hiện và kiểm tra, giám sát việc thực hiện quy hoạch sử dụng đất, xây dựng bản đồ quy hoạch sử dụng đất tích hợp với hệ thống quy hoạch phát triển kinh tế, xã hội, bảo vệ môi trường, thích ứng biến đổi khí hậu và đảm bảo an ninh, quốc phòng; đảm bảo cơ sở để sử dụng các công cụ kinh tế, tài chính đất đai để khai thác hiệu quả nguồn lực đất đai.

Cùng với quá trình phát triển của đất nước, định hướng sửa đổi Luật đất đai trong thời gian tới cần tập trung vào chỉ ra cách thức sử dụng các công cụ điều tra, đánh giá, kiểm kê, thống kê, hạch toán, kiểm toán đất đai để lập quy hoạch sử dụng đất tích hợp theo phương pháp tiếp cận cảnh quan; thực hiện chuyển đổi số và ứng dụng các công cụ kinh tế, tài chính để quản lý, khai thác hiệu quả tài nguyên đất đai thông qua việc thiết lập hệ thống cơ sở dữ liệu quản lý đất đai, số hóa kết quả kiểm kê đất đai, lập bản đồ hiện trạng sử dụng đất, đăng ký quyền,quy hoạch, kế hoạch sử dụng đất tích hợp, xây dựng bản đồ giá đất tới từng thửa đất trên cơ sở nền tảng hệ thống cơ sở dữ liệu không gian địa lý, lưu trữ thông tin theo các trường thông tin lưu trữ dữ liệu thuộc tính trong mỗi lớp thông tintheo định dạng tương ứng với phân cấp bản đồ chuyên đề.

2. Gắn thuế đất với định giá đất với quy hoạch sử dụng đất để khai thác, phát huy nguồn lực kinh tế, tài chính đất đai

Việc hoàn thiện cơ chế, chính sách pháp luật đất đai đã từng bước nâng cao công tác quản lý, sử dụng đất đai có hiệu quả, tạo ra nguồn lực rất lớn cho sự phát triển kinh tế của đất nước thông qua tạo điều kiện tiếp cận đất đai cho người dân và doanh nghiệp và khai thác nguồn lực tài chính từ đất đai thông qua sắp xếp lại nhà đất thuộc sở hữu nhà nước tại khối hành chính sự nghiệp và các doanh nghiệp nhà nước; đầu tư khai thác kết cấu hạ tầng kinh tế, hạ tầng công nghiệp, giao thông và các khu vực phụ cận; chỉnh trang đô thị và xây dựng các khu đô thị mới.

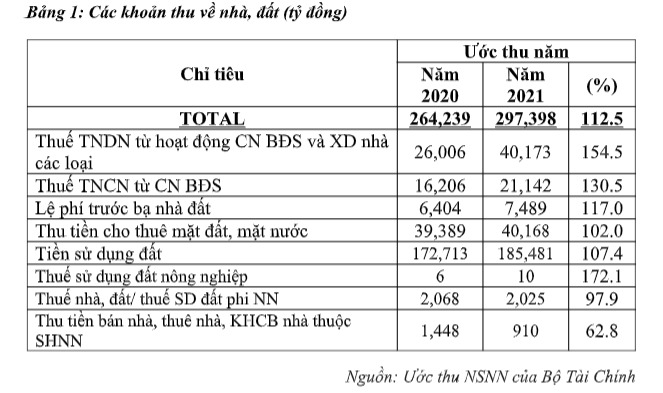

Chính sách khai thác nguồn lực từ đất đai bao gồm thu tiền sử dụng đất, tiền thuê đất; thuế, phí, lệ phí liên quan đến sử dụng đất; góp vốn bằng giá trị quyền sử dụng đất (trong doanh nghiệp liên doanh); xác định giá trị quyền sử dụng đất vào giá trị doanh nghiệp khi cổ phần hóa. Chính sách tài chính đất đai đã từng bước được thể chế hóa theo nguyên tắc thị trường, minh bạch, bình đẳng giữa các thành phần kinh tế, thu hẹp sự phân biệt giữa các tổ chức trong nước và tổ chức ngoài nước. Số tiền thu từ đất đã tăng qua các năm, tăng từ 69.580 tỷ đồng năm 2014 lên tới 297.398 tỷ đồng năm 2021.

Sử dụng các công cụ kinh tế, tài chính là trọng tâm của công tác quản lý đất đai trong nền kinh tế thị trường định hướng xã hội chủ nghĩa. Theo quy định của Luật Đất đai, Luật Thuế sử dụng đất nông nghiệp, Luật Thuế sử dụng đất phi nông nghiệp, Luật Thuế thu nhập cá nhân và Luật Thuế thu nhập doanh nghiệp thì các khoản thu tài chính từ đất đai bao gồm: (i) tiền sử dụng đất, tiền thuê đất khi được nhà nước giao đất, cho thuê đất, chuyển mục đích sử dụng đất; (ii) các khoản thuế sử dụng đất, thuế thu nhập từ chuyển quyền sử dụng đất; (iii) phí, lệ phí, tiền thu từ xử phạt vi phạm pháp luật về đất đai, tiền bồi thường cho nhà nước khi gây thiệt hại trong quản lý và sử dụng đất.

Luật Đất đai đã quy định nhà nước điều tiết phần giá trị tăng thêm từ đất không do đầu tư của người sử dụng mang lại thông qua chính sách thuế, tiền sử dụng đất, tiền thuê đất. Nhà nước thực hiện thu hồi đất do vi phạm pháp luật về đất đai như không sử dụng, sử dụng không đúng mục đích, cho mượn, cho thuê trái pháp luật, diện tích đất để bị lấn, bị chiếm, đất chậm hoặc không đưa vào sử dụng,…

Tuy nhiên, các quy định của pháp luật hiện hành chủ yếu tập trung vào các biện pháp hành chính chưa gắn với các chế tài về tài chính và thuế để xử lý; hệ thống thuế về đất đai chưa hiệu quả, nguồn thu từ thuế còn ở mức thấp so với mặt bằng chung của thế giới, chưa trở thành công cụ hữu hiệu để buộc người được giao đất, cho thuê đất đưa đất vào sử dụng, chưa khắc phục được tình trạng đầu cơ, không sử dụng, hoang hóa đất đai.

Theo kết quả tổng hợp gần đây, hiện có 3205 dựán với diện tích khoảng 85.163,77 ha (chưa tính đến diện tích đất nhà nước giao cho hộ gia đình, cá nhân để sản xuất nông nghiệp) đã được nhà nước giao đất, cho thuê đất, chuyển mục đích sử dụng đất nhưng không sử dụng đất hoặc chậm đưa đất vào sử dụng mà không thể thu hồi được.

Kinh nghiệm tại nhiều quốc gia, đất không được đưa vào sử dụng, để hoang hóa sẽ bị áp dụng mức thuế suất cao. Tại Úc, Luật thuế năm 1997 quy định nếu người sở hữu đất thông báo cho nhà nước đất việc không sử dụng quá 06 tháng thì sẽ đánh thuế 5%, mức thuế sẽ tăng lên 20% nếu thông báo cho nhà nước sau khi nhà nước bắt đầu điều tra và đánh thuế 90% nếu không thông báo và bị nhà nước phát hiện; tại Hàn Quốc, đất bỏ hoang hoặc đang trong quá trình cải tạo đất quá 2 năm thì bị đánh thuế 5%, đất bỏ hoang quá 3 năm thì bị đánh thuế 7%, bỏ hoang 5 năm thì đánh thuế 8%, bỏ hoang 7 năm thì đánh thuế 9%, bỏ hoang trên 10 năm thì đánh thuế 10%; tại Philippines, đất bỏ hoang thì bị đánh thuế từ 2,5%; tại Mỹ, đất bỏ hoang thì bị đánh thuế 3%; tại Colombia, đất bỏ hoang thì bị đánh thuế từ 1-3% (Amirtahmasebi và cộng sự, 2016).

Mục tiêu của việc sử dụng các công cụ kinh tế, tài chính, thuế về đất đai không chỉ là để tăng nguồn thu của ngân sách đáp ứng các mục tiêu phát triển kinh tế - xã hội mà phải quản lý đất đai chặt chẽ, sử dụng đất đai có hiệu quả, chống đầu cơ đất đai, bóp méo thị trường. Trong thời gian tới cần tập trung: xây dựng chính sách thuế lũy tiến đối với các dự án được nhà nước giao đất, cho thuê đất nhưng không đưa đất vào sử dụng theo quy định; sửa đổi, bổ sung chính sách thuế đối với đất nông nghiệp đã giao, cho thuê mà để hoang hóa.

Điều tiết giá trị tăng thêm từ nhà, đất đã và đang được thực thi tại nhiều quốc gia trên thế giới. Thực tế cho thấy, nhiều quốc gia đã áp dụng các chính sách thu điều tiết đối với giá trị tăng thêm từ đất ở các khu vực do việc đầu tư cơ sở hạ tầng làm gia tăng giá trị của nhà, đất sở hữu bởi khu vực tư nhân cho các giai đoạn từ khi điều chỉnh quy hoạch sử dụng đất, chuyển đổi mục đích sử dụng đất tới quá trình phát triển dự án, quá trình sử dụng bất động sản và khi chuyển nhượng bất động sản.

Căn cứ để tính toán lợi ích do dự án mang lại dựa trên: (1) mức độ gia tăng giá trị từ dự án do khả năng tiếp cận giao thông dễ dàng; (2) lợi ích mang lại từ điều chỉnh quy hoạch, kế hoạch sử dụng đất, quy hoạch đô thị tối ưu hóa khả năng tiếp cận hạ tầng đô thị và hợp lý hóa việc sử dụng không gian công cộng; (3) việc thay đổi mục đích sử dụng đất (như chuyển đổi sang mục đích từ đất nông nghiệp sang đất ở, sản xuất, kinh doanh hay thương mại, dịch vụ); (4) giá trị thị trường của nhà, đất lân cận; (5) kết nối của dự án với quy hoạch tổng thể của đô thị; (6) thuận lợi trong di chuyển; (7) xây dựng các khu đô thị mới; (8) chỉnh trang đô thị; và (9) khôi phục các khu vực bị xuống cấp.

Để đo lường lợi ích dự án mang lại hay còn gọi là giá trị hưởng lợi, các nước dựa vào hệ thống định giá nhiều lần, tức là (i) xác định giá trị đất trước khi điều chỉnh quy hoạch, ii) xác định giá trị đất trước khi triển khai dự án theo quy hoạch, kế hoạch sử dụng đất, (iii) và xác định giá trị đất sau khi có dự án bằng cách tìm những khu vực có đặc điểm tương đồng với khu vực phát triển dự án. Trên cơ sở đó, hình thành các bản đồ giá trị đất: (a) bản đồ giá đất trước khi điều chỉnh quy hoạch sử dụng đất; (b) bản đồ giá đất trước khi thực hiện dự án; (c) bản đồ giá đất dự kiến khi kết thúc dự án; d) trên cơ sở đó xây dựng bản đồ thể hiện giá trị tăng thêm của đất để tính toán mức độ điều tiết của nhà nước.

Mức điều tiết đối với giá trị tăng thêm của đất được xác định trên cơ sở giá trị tăng thêm của lô đất nhân với thuế. Trong đó, giá trị tăng thêm dự kiến của lô đất được xác định như sau: Giá trị tăng thêm dự kiến=Tỷ lệ phần trăm dự kiến tăng thêm của lô đất nhân(x) với Giá trị thị trường ban đầu của lô đất. Thời hạn điều tiết giá trị tăng thêm được quy định riêng cho từng khu vực.

Kinh nghiệm một số nước cho thấy họ có thể sử dụng thuế điều tiết giá trị tăng thêm về đất với tên gọi khác nhau: Hàn Quốc áp dụng thuế quy hoạch đô thị; Nhật Bản áp dụng thuế quy hoạch thành phố; Các nước châu Mỹ La tinh như Colombia, Peru, Argentina áp dụng hình thức thuế/phí đối với giá trị tăng thêm của đất (Amirtahmasebi và cộng sự, 2016).

Việt Nam có thể nghiên cứu kinh nghiệm của các nước để áp dụng điều tiết giá trị tăng thêm từ đất như sau: (1) Áp dụng hệ thống định giá nhiều lần như ở các nước để xây dựng bản đồ giá trị đất trước khi điều chỉnh quy hoạch và thực hiện dự án; bản đồ giá đất sau khi kết thúc dự án và bản đồ giá đất thể hiện giá trị tăng thêm của đất để tính toán mức độ điều tiết; (2) Định giá đất cụ thể tối thiểu để xác định mức giá sàn cho nhà đầu tư khi giao đất phát triển dự án; sau khi dự án hoàn thành và đưa vào sử dụng xác định phần chênh lệch giá trị tăng thêm thực tế của dự án thông qua kết quả kiểm toán và định giá đất sau khi dự án kết thúc để điều tiết phần giá trị tăng thêm thực tế.

Để có thể sử dụng các công cụ kinh tế, tài chính nhằm khai thác nguồn lực đất đai, thì việc định giá đất, xây dựng bản đồ giá đất phải gắn với hệ thống cơ sở dữ liệu, qui hoạch sử dụng đất, được điều chỉnh theo hướng quản lý qui hoạch sử dụng đất tích hợp theo không gian, bao gồm cả tầng ngầm và tầng không. Quy hoạch sử dụng đất tích hợp là việc phân bổ và khoanh vùng đất đai theo không gian sử dụng được thể hiện thể hiện thông tin theo tọa độ, không gian, và thời gian bằng bản đồ sử dụng đất tách lớp cho tất cả các loại qui hoạch theo quy định của luật qui hoạch, bao gồm quy hoạch tổng thể quốc gia, quy hoạch không gian biển quốc gia,quy hoạch sử dụng đất quốc gia, quy hoạch ngành quốc gia, quy hoạch vùng, quy hoạch tỉnh, quy hoạch đơn vị hành chính - kinh tế đặc biệt, quy hoạch đô thị, quy hoạch nông thôn trên cả nước.

Để quản lý, khai thác hiệu quả đất cần nhanh chóng ứng dụng chuyển đổi số vào xây dựng quy hoạch sử dụng đất tích hợp, quản lý và sử dụng đất đô thị theo phương pháp tiếp cận cảnh quan trên cơ sở: i) thiết lập hệ thống đăng ký và số hóa đất đai; ii) đo đạc, kiểm đếm, thống kê, kiểm kê, hạch toán và kiểm toán đất đô thị, lập bản đồ hiện trạng sử dụng đất; iii) lập, thẩm định, phê duyệt, thực hiện và kiểm tra, giám sát việc thực hiện và điều chỉnh quy hoạch sử dụng đất đô thị; iv) xây dựng bản đồ tích hợp quy hoạch sử dụng đất với hệ thống quy hoạch phát triển kinh tế, xã hội, bảo vệ môi trường, thích ứng biến đổi khí hậu và đảm bảo an ninh, quốc phòng; v) sử dụng các công cụ kinh tế, tài chính đất đai để khai thác hiệu quả nguồn lực đất đai.

Quy hoạch sử dụng đất tích hợp là việc phân bổ và khoanh vùng đất đai đô thị theo không gian sử dụng cho các mục tiêu phát triển kinh tế - xã hội, quốc phòng, an ninh, bảo vệ môi trường và thích ứng biến đổi khí hậu trên cơ sở khai thác tiềm năng đất đai và nhu cầu sử dụng đất của các ngành, lĩnh vực đối với khu vực đô thị, được thể hiện dưới dạng dữ liệu không gian địa lý, theo hệ tọa độ quốc gia, hệ độ cao quốc gia, hệ trọng lực quốc gia trên dữ liệu nền địa lý trong cơ sở dữ liệu địa lý quốc gia.

Phương pháp tiếp cận cảnh quan phát huy vai trò của các bên liên quan, nhà nước, người dân, doanh nghiệp, cộng đồng và toàn xã hội, đặc biệt là nhóm yếu thế, dân tộc và phụ nữ vào lồng ghép quy hoạch tích hợp sử dụng đất đa chức năng nhằm quản lý cảnh quan nhằm nâng cao chất lượng tăng trưởng, cải thiện sinh kế, phát triển bền vững, đảm bảo an sinh xã hội, an ninh lương thực, an ninh nguồn nước, kết hợp bảo vệ, bảo tồn rừng, đa dạng sinh học, phòng ngừa, kiểm soát, ngăn chặn ô nhiễm môi trường, bảo vệ môi trường sinh thái, ứng phó biến đổi khí hậu, phòng, chống các mối đe dọa an ninh phi truyền thống và bảo đảm an ninh, quốc phòng vì mục tiêu hợp tác, phát triển, hòa bình, ổn định và thịnh vượng.

Ứng dụng Hệ thống hạch toán kinh tế môi trường (System ofEnvironmental-Economic Accounting, SEEA) vào đo đạc, kiểm đếm, điều tra, đánh giá, thống kê, kiểm kê, hạch toán, kiểm toán đất trên ba phương diện: i) diện tích, số lượng, chất lượng đất, tiềm năng đất đai, thổ nhưỡng, địa chất; ii) giá trị kinh tế, tiền tệ; iii) vị trí theo dữ liệu không gian địa lý. Trên cơ sở số liệu hạch toán đất đai, đánh giá hiệu quả sử dụng đất và tiềm năng sử dụng đất để khai thác tối đa tiềm năng sử dụng đất ở đô thị.

Ứng dụng kinh tế tuần hoàn trong quy hoạch sử dụng đất tích hợp. Còn quá sớm để khẳng định kinh tế tuần hoàn sẽ là cách mạng công nghiệp 5.0 của thế giới vào năm 2050. Tuy nhiên, các nước châu Âu đã đặt kinh tế tuần hoàn lên ưu tiên số một để hướng tới một nền kinh tế không rác thải vào 2050. Sức ép phát triển đô thị trong 30 năm qua đòi hỏi Việt Nam cần đặt tầm nhìn trong 30 năm tới hướng tới trời xanh, đất xanh, nước xanh, biển xanh, rừng xanh, công nghiệp xanh và đô thị xanh, đảm bảo phát triển bền vững, tuần hoàn 70% nguyên liệu, con người được bảo vệ an toàn, được sống trong môi trường trong lành, hài hòa với thiên nhiên.

Ứng dụng chuyển đổi số để lưu trữ thông tin theo các trường thông tin lưu trữ dữ liệu thuộc tính trong mỗi lớp thông tin theo định dạng tương ứng với phân cấp bản đồ chuyên đề trên cơ sở công nghệ dữ liệu lớn (big data), kết nối vạn vật (IoT) để lưu trữ số liệu theo nhiều lớp dữ liệu độc lập do các bộ quản lý lĩnh vực, cơ quan quản lý chuyên ngành và địa phương quản lý khu vực thực hiện. Ứng dụng thông minh nhân tạo (AI) để khai thác thông tin quy hoạch sử dụng đất tích hợp vàlựa chọn ưu tiên đầu tư trên cơ sở bài toán tối ưu theo phương pháp cảnh quan.

Ứng dụng công nghệ chuỗi khối (blockchain) để lưu trữ số liệu theo thời gian, vàghi dấu các điều chỉnh trên hệ thống thông tin đất đai, đảm bảo an ninh cho các giao dịch điện tử giữa nhà nước, người dân và doanh nghiệp. Ứng dụng công nghệ đám mây để nhà quản lý, người dân, doanh nghiệp, cộng đồng và toàn xã hội có thể tham vấn, truy cập mọi lúc mọi nơi.

Cần xây dựng mạng lưới cơ quan định giá đất trực thuộc các văn phòng đăng ký đất đai ở các địa phương và Cơ quan Thẩm định giá đất quốc gia trên cơ sở nâng cấp Cục Kinh tế đất đai và Phát triển quỹ, trực thuộc Tổng Cục Quản lý Đất đai để đảm nhiệm vai trò quan trọng trong việc xây dựng quy trình và thủ tục tuân thủ.

Hệ thống pháp luật về giá đất, kinh tế, tài chính, thuế đối với đất đai sẽ giúp nâng cao nguồn thu từ đất, điều tiết giá trị tăng lên từ đất do nhà nước lập, điều chỉnh quy hoạch sử dụng đất, quy hoạch xây dựng, đầu tư hạ tầng theo hướng sử dụng phần giá trị tăng thêm sau khi đã điều tiết hợp lý cho nhà nước, nhà đầu tư và người sử dụng đất, đảm bảo công khai, minh bạch và khả năng tiếp cận thông tin đăng ký, qui hoạch, và tài chính đất đai của nhà nước, người dân và doanh nghiệp.

Tài liệu tham khảo:

Chỉ thị 15/CT-TTg. 2019. Chỉ thị về việc kiểm kê đất đai, lập bản đồ hiệntrạng sử dụng đất năm 2019, do Thủ tướng ban hành ngày 17/6/2019.

Đề án 2147/QĐ-TTg. 2013. Khai thác nguồn lực tài chính từ đất đai và tài sản nhà nước phục vụ phát triển kinh tế - xã hội giai đoạn 2013 – 2020, do Thủtướng phê duyệt tại Quyết định 2147/QĐ-TTg ngày 12/11/2013Klaus W. Deininger. 2004.

Chính sách đất đai cho tăng trưởng và xóa đóigiảm nghèo, Báo cáo nghiên cứu chính sách của Ngân hàng Thế giới, Nhà xuất bản Văn hóa - Thông tin.

Nghị quyết Liên hiệp Quốc A/70/L.1. 2015. Transforming our world: the2030 Agenda for Sustainable Development, Nghị quyết A/70/L.1 của Hội đồng Liên hiệp Quốc ngày 25/9/2015.

Chính sách đất đai ở Việt Nam trong thời kỳ đổi mới, Tạp chí Nghiên cứu Kinh tế, số 1 (332).Rana Amirtahmasebi, Mariana Orloff, Sameh Wahba, Andrew Altman. 2016. Regenerating Urban Land: A Practitioner's Guide to Leveraging PrivateInvestment, World Bank Publications.

- Cùng chuyên mục

GDP giảm 0,1% trong quý IV

Thiên tai khiến tốc độ tăng trưởng GRDP trong quý IV của TP. Huế, Đắk Lắk, Gia Lai, Khánh Hòa… giảm khoảng 1%, cả năm giảm khoảng 0,2-0,3% và làm giảm khoảng 0,1% tăng trưởng GDP cả nước trong quý IV.

Sự kiện - 06/12/2025 16:34

Thành lập Quỹ đầu tư của Chính phủ trong tháng 12

Thủ tướng yêu cầu thành lập Quỹ đầu tư của Chính phủ trong tháng 12/2025; triển khai kịp thời phân bổ chi tiết dự toán ngân sách nhà nước và kế hoạch đầu tư công năm 2026

Sự kiện - 06/12/2025 15:49

![[Café Cuối tuần] Từ rào cản sang bệ phóng: Tầm nhìn cải cách trong Luật Đầu tư sửa đổi](https://t.ex-cdn.com/nhadautu.vn/256w/files/news/2025/12/06/du-an-bat-dong-san-1452-054850.jpg)

[Café Cuối tuần] Từ rào cản sang bệ phóng: Tầm nhìn cải cách trong Luật Đầu tư sửa đổi

Luật Đầu tư sửa đổi xuất hiện như một bước rẽ quan trọng. Đây không chỉ là việc chỉnh sửa một đạo luật, mà là sự khởi đầu của một tư duy cải cách mới: từ quản lý dựa trên ràng buộc sang kiến tạo dựa trên niềm tin; từ coi doanh nghiệp là đối tượng phải kiểm soát sang nhìn nhận họ như lực lượng tạo ra giá trị và động lực phát triển cho đất nước.

Sự kiện - 06/12/2025 10:06

4 xu hướng dẫn dắt văn hóa doanh nghiệp 2026

Cùng với tốc độ thay đổi của thị trường và công nghệ, 2026 được dự báo là năm bắt đầu của một chu kỳ chuyển dịch mạnh chưa từng có, từ cách con người học tập, sử dụng AI, cảm nhận sự ổn định, đến cách họ đổi mới sáng tạo mỗi ngày. Sự dịch chuyển này sẽ tái định nghĩa cách doanh nghiệp vận hành bộ máy và xây dựng văn hóa, giữ chân nhân tài...

Sự kiện - 05/12/2025 08:09

Chính phủ đề xuất hai cơ chế, chính sách đặc thù cho dự án đường sắt tốc độ cao

Chính phủ vừa đề xuất hai cơ chế, chính sách đặc thù, đặc biệt áp dụng cho dự án đường sắt tốc độ cao trên trục Bắc – Nam.

Sự kiện - 05/12/2025 06:55

'Bổ sung, rà soát cơ chế tài chính hỗ trợ báo chí'

Phó Chủ tịch Quốc hội lưu ý bổ sung và rà soát các chính sách phát triển báo chí và bảo đảm nguồn lực thực hiện. Nhất là cơ chế tài chính hỗ trợ cho báo chí thực hiện nghĩa vụ công ích và các nhiệm vụ được cấp có thẩm quyền giao.

Sự kiện - 04/12/2025 13:18

Thủ tướng yêu cầu báo cáo hàng tuần tiến độ xây nhà cho dân bị ảnh hưởng bão, lũ

Thủ tướng Chính phủ Phạm Minh Chính yêu cầu các Bộ, ngành và địa phương liên quan báo cáo hàng tuần về tiến độ và kết quả triển khai "Chiến dịch Quang Trung", giúp người dân bị ảnh hưởng bởi thiên tai, bão lũ, có chỗ ở ổn định, vui xuân đón năm mới 2026 và Tết Nguyên đán Bính Ngọ.

Sự kiện - 04/12/2025 10:23

Cao Bằng có tân Bí thư Tỉnh ủy

Bộ Chính trị điều động, chỉ định ông Phan Thăng An, Phó trưởng Ban Tổ chức Trung ương giữ chức vụ Bí thư Tỉnh ủy Cao Bằng, thay cho ông Quản Minh Cường được điều động làm Bí thư Tỉnh ủy Quảng Ninh.

Sự kiện - 03/12/2025 18:17

'Cần gói hỗ trợ phục hồi sản xuất kinh doanh sau bão lũ với lãi suất 0 đồng'

Liên quan tới những địa phương chịu ảnh hưởng bởi bão, lũ trong thời gian qua, đại biểu Trần Hoàng Ngân đề nghị Chính phủ xem xét có gói hỗ trợ về phục hồi sản xuất kinh doanh (khoanh nợ, xóa nợ, ân hạn nợ, cho vay tín dụng) với lãi suất là 0 đồng. Đồng thời, nghiên cứu miễn thuế, hoàn thuế cho những hộ sản xuất kinh doanh bị ảnh hưởng.

Sự kiện - 03/12/2025 16:31

Chính phủ tăng cường thanh tra ở nhiều lĩnh vực nhạy cảm

Báo cáo trước Quốc hội về lĩnh vực thanh tra, Phó Thủ tướng Thường trực Nguyễn Hòa Bình cho biết, Chính phủ đã xây dựng kế hoạch thanh tra hằng năm, tăng cường thanh tra trong các lĩnh vực nhạy cảm như đất đai, đầu tư, tài chính... Qua thanh tra đã kiến nghị xử lý tài chính, thu hồi tài sản và chuyển nhiều vụ việc sang cơ quan điều tra.

Sự kiện - 03/12/2025 14:53

Ông Lê Trí Thanh giữ chức Chủ tịch MTTQ Việt Nam TP. Đà Nẵng

Ông Lê Trí Thanh được cử giữ chức Chủ tịch Ủy ban Mặt trận Tổ quốc (MTTQ) Việt Nam TP. Đà Nẵng, nhiệm kỳ 2025-2030.

Sự kiện - 03/12/2025 14:51

Đồng Nai: GRDP năm 2025 vượt mục tiêu Chính phủ giao

Năm 2025, kinh tế tỉnh Đồng Nai bứt phá mạnh mẽ, GRDP vượt mục tiêu Chính phủ giao, tiếp tục khẳng định vai trò đầu tàu kinh tế của vùng Đông Nam Bộ và cả nước.

Sự kiện - 03/12/2025 10:41

Ông Quản Minh Cường giữ chức vụ Bí thư Tỉnh ủy Quảng Ninh

Ngày 3/12, Tỉnh ủy Quảng Ninh tổ chức hội nghị triển khai quyết định của Bộ Chính trị về công tác cán bộ.

Sự kiện - 03/12/2025 10:40

Mời viết bài cho số Xuân Bính Ngọ 2026 của Tạp chí Nhà đầu tư

Số đặc biệt mừng Xuân Bính Ngọ 2026 dự kiến sẽ được Tạp chí Nhà đầu tư xuất bản vào Tháng 1/2026 với chủ đề chính "Chữ tín quý hơn vàng".

Sự kiện - 03/12/2025 10:14

Kinh tế Việt Nam 2025: Loạt dự báo tích cực từ các tổ chức quốc tế

Các chuyên gia và tổ chức quốc tế đánh giá, Việt Nam đang duy trì đà tăng trưởng ấn tượng và dự báo có thể đạt mục tiêu cả năm 2025. Tuy nhiên, rủi ro thuế quan, áp lực lạm phát và biến động tỷ giá sẽ tiếp tục là những yếu tố cần theo dõi chặt chẽ trong những tháng cuối năm.

Sự kiện - 03/12/2025 09:52

Tổ chức Lao động Quốc tế tại Việt Nam có Giám đốc mới

Tân Giám đốc ILO tại Việt Nam có nền tảng học vấn sâu rộng, nhiều kinh nghiệm trong lĩnh vực chính sách lao động và an sinh xã hội.

Sự kiện - 02/12/2025 12:10

- Đọc nhiều

Đáng đọc

- Đáng đọc

Lập 'Quỹ tái thiết miền Trung', tại sao không?

Sự kiện - Update 6 day ago

Gần 1 tỷ USD trái phiếu 'chảy về' một Group

Tài chính - Update 1 month ago

'Cơn sốt' vàng bao giờ chấm dứt?

Thị trường - 1 month