Bộ Tài chính hướng dẫn chi tiết cách tính thuế đối với chung cư

Theo cách tính của Bộ Tài chính, một căn chung cư phải chịu hai loại thuế tài sản là thuế đối với đất và thuế đối với nhà. Trong đó thuế đất ổn định trong vòng đời dự án và không phụ thuộc vào giá căn hộ, trong khi thuế nhà chỉ áp dụng cho căn hộ trên 700 triệu đồng.

Một căn chung cư phải chịu cả thuế tài sản đối với đất và đối với nhà

Bộ Tài chính ngày 13/4 đã công bố dự thảo dự án Luật Thuế tài sản để xin ý kiến, trong đó đề xuất thu thuế tài sản đối với nhà ở có giá trị từ 700 triệu đồng trở lên.

Đề xuất này đã ngay lập tức gây bão trong dư luận với rất nhiều ý kiến trái chiều. Ngày 17/4, Bộ Tài chính đã trình bày ví dụ cách tính thuế tài sản đối với một căn chung cư.

Theo đó, giả sử căn hộ chung cư để ở có diện tích 75m2 tại tại Hà Nội (nhà chung cư 20 tầng). Giá mua theo hợp đồng mua bán là 2,5 tỷ đồng. Giá đất tại bảng giá đất do UBND TP công bố đối với thửa đất xây dựng là 10.000.000 đồng/m2. Suất vốn đầu tư xây dựng nhà chung cư do Bộ Xây dựng công bố (theo Quyết định số 706/QĐ-BXD ngày 30/6/2017) khoảng 9.710.000 đồng/m2 (áp dụng đối với nhà chung cư từ 18 tầng đến 20 tầng).

Theo dự thảo dự án Luật thuế tài sản thì việc tính thuế tài sản sẽ không dựa trên giá mua căn nhà theo hợp đồng mua bán là 2,5 tỷ đồng mà giá tính thuế tài sản được xác định dựa trên giá do cơ quan có thẩm quyền quy định, cụ thể: Giá tính thuế đối với đất được căn cứ vào giá 1m2 đất tại Bảng giá đất do UBND cấp tỉnh công bố tại thời điểm tính thuế; Giá tính thuế đối với nhà được căn cứ vào giá nhà tính thuế do UBND cấp tỉnh quy định tại thời điểm tính thuế trên cơ sở suất vốn đầu tư xây dựng do Bộ Xây dựng công bố.

Giá tính thuế tài sản được ổn định 5 năm (tính theo năm dương lịch) kể từ ngày Luật thuế tài sản có hiệu lực thi hành (nghĩa là trong chu kỳ ổn định 5 năm nếu có thay đổi người nộp thuế hoặc thay đổi giá tính thuế thì cũng không phải xác định lại số thuế phải nộp cho thời gian còn lại của chu kỳ).

Tổng số thuế tài sản dự kiến phải nộp hàng năm đối với nhà, đất bằng số thuế tài sản phải nộp đối với đất cộng với số thuế tài sản phải nộp đối với nhà. Cụ thể số thuế tài sản phải nộp đối với căn hộ chung cư trên được tính như sau:

a) Trường hợp khu chung cư mới được xây dựng:

a1) Số thuế tài sản dự kiến phải nộp đối với đất xác định cho căn hộ chung cư trên như sau:

Tại dự thảo dự án Luật thuế tài sản quy định giá tính thuế đối với đất xây dựng nhà chung cư được xác định bằng giá 1m2 đất tại Bảng giá đất do UBND cấp tỉnh quy định nhân (x) diện tích nhà do tổ chức, hộ gia đình, cá nhân sử dụng nhân (x) hệ số xác định diện tích đất tính thuế (dự kiến Luật giao Chính phủ quy định hệ số xác định diện tích đất tính thuế đối với đất xây dựng nhà chung cư, trong đó hệ số xác định diện tích đất đối với trường hợp để ở dự kiến là 0,2%). Khi đó:

Giá tính thuế dự kiến đối với đất xác định cho căn hộ chung cư trên:

75m2 x 10.000.000 đồng/m2 x 0,2 = 150.000.000đồng

Số thuế tài sản dự kiến phải nộp đối với đất xác định cho căn hộ chung cư trên (với mức thuế suất thuế tài sản dự kiến 0,4%):

150.000.000 đồng x 0,4% = 600.000 đồng/năm

a2) Số thuế tài sản dự kiến phải nộp đối với nhà xác định cho căn hộ chung cư trên:

Tại dự thảo dự án Luật thuế tài sản quy định giá tính thuế đối với nhà xây dựng mới được xác định bằng giá 1m2 nhà tính thuế do UBND cấp tỉnh quy định (trên cơ sở suất vốn đầu tư xây dựng do Bộ Xây dựng công bố) nhân (x) diện tích nhà do tổ chức, hộ gia đình, cá nhân sử dụng. Khi đó,

Giá tính thuế đối với nhà xác định cho căn hộ chung cư trên:

75m2 x 9.710.000 đồng/m2 = 728.250.000 đồng

Với ngưỡng không chịu thuế là 700 triệu đồng thì căn hộ chung cư trên phải nộp thuế tài sản đối với nhà như sau:

Số thuế tài sản phải nộp đối với nhà xác định cho căn hộ chung cư trên (với mức thuế suất thuế tài sản dự kiến 0,4%):

28.250.000 đồng x 0,4% = 113.000 đồng/năm

Như vậy, trường hợp khu chung mới được xây dựng và ngưỡng không chịu thuế đối với nhà là 700 triệu đồng thì số thuế tài sản phải nộp đối với đất là 600.000 đồng; số thuế phải nộp đối với nhà là 113.000 đồng. Tổng số thuế tài sản phải nộp đối với nhà, đất là 713.000 đồng/năm.

b) Trường hợp khu chung cư đã được đưa vào sử dụng 7 năm:

b1) Số thuế tài sản dự kiến phải nộp đối với đất xác định cho căn hộ chung cư trên: được xác định như trường hợp khu chung cư mới xây dựng. Cụ thể: Số thuế tài sản phải nộp dự kiến đối với đất xác định cho căn hộ chung cư trên (với mức thuế suất thuế tài sản dự kiến 0,4%) là 600.000 đồng/năm.

b2) Số thuế tài sản dự kiến phải nộp đối với nhà xác định cho căn hộ chung cư trên:

Tại dự thảo dự án Luật thuế tài sản quy định giá tính thuế đối với nhà đã qua sử dụng được xác định bằng giá 1m2 nhà tính thuế do UBND cấp tỉnh quy định (trên cơ sở suất vốn đầu tư xây dựng do Bộ Xây dựng công bố) nhân (x) diện tích nhà do tổ chức, hộ gia đình, cá nhân sử dụng nhân (x) tỷ lệ % chất lượng còn lại của nhà.

Hiện nay, UBND cấp tỉnh đang quy định tỷ lệ chất lượng còn lại của nhà để kê khai, nộp lệ phí trước bạ. Do đó, dự kiến tỷ lệ chất lượng còn lại của nhà để tính thuế tài sản sẽ giao cho UBND các tỉnh quy định (Bộ Tài chính sẽ phối hợp với các Bộ, ngành có liên quan hướng dẫn nguyên tắc xác định tỷ lệ chất lượng còn lại của nhà tại các văn bản dưới luật để các địa phương thực hiện thống nhất).

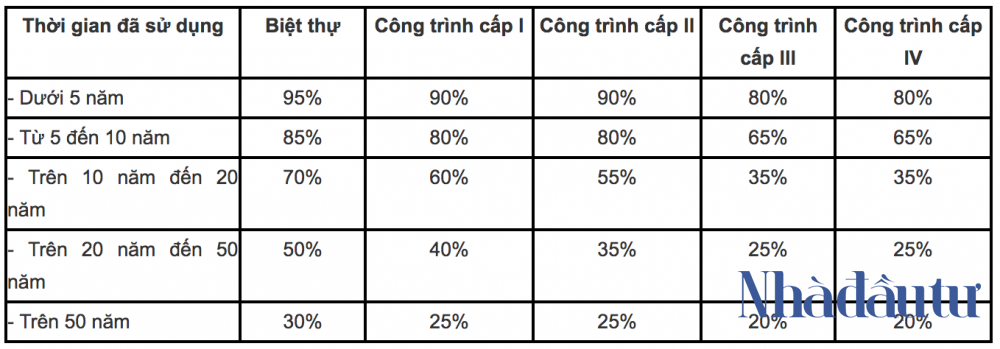

Ví dụ: Theo Quyết định số 3203/QĐ-UBND ngày 24/5/2017 của UBND thành phố Hà Nội quy định Bảng tỷ lệ chất lượng còn lại của nhà xác định theo thời gian sử dụng nhà (tính từ năm xây dựng hoàn thành bàn giao hoặc đưa nhà vào sử dụng đến năm kê khai nộp lệ phí trước bạ) như sau:

Giả sử tỷ lệ chất lượng còn lại của nhà để tính thuế tài sản được lấy bằng tỷ lệ chất lượng còn lại của nhà để kê khai, nộp lệ phí trước bạ, khi đó số thuế tài sản dự kiến đối với nhà đã qua sử dụng xác định cho căn hộ chung cư trên như sau:

Giá tính thuế dự kiến đối với nhà đã qua sử dụng xác định cho căn hộ chung cư trên

75m2 x 9.710.000 đồng/m2 x 80% = 582.600.000 đồng

Do giá tính thuế dự kiến đối với nhà đã qua sử dụng xác định cho căn hộ chung cư trên dưới ngưỡng không chịu thuế, do đó, số thuế tài sản phải nộp đối với nhà (đã qua sử dụng 7 năm) áp dụng cho căn hộ chung cư trên là 0 đồng.

Như vậy, trường hợp khu chung đã qua sử dụng được 7 năm thì chỉ phải nộp thuế tài sản đối với đất là 600.000 đồng/năm, không phải nộp thuế đối với nhà do giá trị nhà nằm trong ngưỡng không chịu thuế.

Theo quy định của Luật ban hành văn bản quy phạm pháp luật thì đây là hồ sơ dự án Luật bước đầu gửi lấy ý kiến rộng rãi các cơ quan, tổ chức, cá nhân chịu tác động trực tiếp của chính sách để làm cơ sở lập và hoàn thiện đề nghị xây dựng dự án Luật trình cấp có thẩm quyền xem xét trước khi trình Quốc hội bổ sung dự án Luật vào Chương trình xây dựng luật, pháp lệnh của Quốc hội. Bộ Tài chính xin ghi nhận các ý kiến tham gia để hoàn thiện hồ sơ dự án.

- Cùng chuyên mục

Thủ tướng dự khai trương Bệnh viện Hữu nghị Việt Đức cơ sở Ninh Bình

Chiều 9/7, Thủ tướng Chính phủ Lê Minh Hưng dự lễ khai trương Bệnh viện Hữu nghị Việt Đức cơ sở Ninh Bình và thăm Bệnh viện Bạch Mai cơ sở Ninh Bình, vừa đi vào hoạt động từ ngày 26/6.

Sự kiện - 09/07/2026 20:51

Bộ trưởng Trần Hồng Minh 'chốt' mốc hoàn thành tuyến chính cao tốc La Sơn - Hòa Liên

Bộ trưởng Bộ Xây dựng Trần Hồng Minh yêu cầu chủ đầu tư và các nhà thầu hoàn thành toàn bộ các hạng mục trên tuyến chính cao tốc La Sơn - Hòa Liên trước ngày 15/8; đẩy nhanh triển khai hệ thống thu phí, trạm dừng nghỉ và xử lý các điểm sạt trượt để hoàn thành toàn bộ dự án trong năm nay.

Sự kiện - 09/07/2026 14:56

Thủ tướng: Nghiên cứu bổ sung cơ chế đột phá cho nhà ở cho thuê

Cho ý kiến về dự án Luật Nhà ở (sửa đổi), Thủ tướng Lê Minh Hưng yêu cầu thể chế hóa đầy đủ chủ trương về phát triển nhà ở xã hội, đồng thời nghiên cứu bổ sung các cơ chế đột phá đối với nhà ở cho thuê, hoàn thiện Quỹ nhà ở quốc gia và xây dựng khung pháp lý đồng bộ nhằm khơi thông nguồn lực cho thị trường.

Sự kiện - 09/07/2026 08:41

![[Gặp gỡ thứ Tư] 'Việt Nam đang xây nền móng cho dòng vốn dài hạn'](https://t.ex-cdn.com/nhadautu.vn/256w/files/news/2026/07/06/dscf5488-2-0837.jpg)

[Gặp gỡ thứ Tư] 'Việt Nam đang xây nền móng cho dòng vốn dài hạn'

Việt Nam đang trở nên dễ tiếp cận hơn đối với các quỹ hưu trí và nhà đầu tư tổ chức Úc, nhưng để chuyển sự quan tâm thành dòng vốn thực tế, thị trường cần tiếp tục củng cố tính ổn định của chính sách, chiều sâu tài chính và nguồn tài sản đủ chuẩn đầu tư.

Sự kiện - 08/07/2026 13:12

3 động lực giúp Hà Nội hướng tới GRDP 11%

TP. Hà Nội đang bước vào giai đoạn nước rút nhằm hiện thực hóa mục tiêu tăng trưởng GRDP từ 11% trở lên trong năm nay. Sau nửa đầu năm duy trì đà phục hồi tích cực, thành phố xác định đầu tư công, thu hút FDI chất lượng cao và cải cách thể chế sẽ là những động lực then chốt để bứt phá trong những tháng còn lại.

Sự kiện - 08/07/2026 10:45

Xanh hóa khu công nghiệp trở thành yêu cầu để đón dòng vốn FDI chất lượng cao

Xu hướng phát triển khu công nghiệp xanh đang trở thành yêu cầu để đáp ứng các tiêu chuẩn quốc tế và thu hút dòng vốn FDI chất lượng cao. Tuy nhiên, quá trình chuyển đổi vẫn đặt ra nhiều bài toán về tiêu chuẩn đánh giá, hiệu quả kinh tế cũng như cơ chế chính sách hỗ trợ doanh nghiệp.

Sự kiện - 08/07/2026 06:45

Sau cột mốc thu nhập trung bình cao của Việt Nam

Việc Ngân hàng Thế giới (World Bank) vừa nâng Việt Nam từ nhóm quốc gia thu nhập trung bình thấp lên nhóm thu nhập trung bình cao đánh dấu một cột mốc sau gần bốn thập kỷ đổi mới.

Sự kiện - 07/07/2026 17:33

Bí thư Hà Nội: Phấn đấu tăng trưởng GRDP 11% trong năm 2026

Dù GRDP 6 tháng đầu năm 2026 ước đạt 8,22%, Bí thư Thành ủy Hà Nội Trần Đức Thắng yêu cầu toàn hệ thống chính trị hành động quyết liệt hơn để hoàn thành mục tiêu tăng trưởng 11%, đẩy nhanh các dự án hạ tầng chiến lược, cải thiện môi trường đầu tư và tháo gỡ các điểm nghẽn phát triển.

Sự kiện - 07/07/2026 14:58

Phó Thủ tướng: Đà Nẵng đứng trước cơ hội rất lớn để bứt phá

Phó Thủ tướng Nguyễn Văn Thắng cho rằng, với các định hướng phát triển Trung tâm tài chính quốc tế, Khu thương mại tự do, logistics, công nghệ cao và đổi mới sáng tạo... Đà Nẵng đang đứng trước cơ hội rất lớn để bứt phá.

Sự kiện - 07/07/2026 14:02

Bà Nguyễn Thị Thu Lan giữ chức Phó Chủ tịch Thường trực MTTQ TP. Đà Nẵng

Hội nghị lần thứ 3 Ủy ban MTTQ Việt Nam TP. Đà Nẵng khóa I đã hiệp thương cử bà Nguyễn Thị Thu Lan giữ chức Phó Chủ tịch Thường trực Ủy ban MTTQ Việt Nam TP. Đà Nẵng.

Sự kiện - 06/07/2026 14:10

Thủ tướng: Kiên định mục tiêu tăng trưởng hai con số

Thủ tướng Lê Minh Hưng yêu cầu kiên định, quyết tâm thực hiện mục tiêu tăng trưởng năm 2026 và giai đoạn 2026-2030 đạt hai con số, đồng thời giữ vững ổn định kinh tế vĩ mô, kiểm soát lạm phát và bảo đảm các cân đối lớn.

Sự kiện - 05/07/2026 06:45

Các Bộ trưởng đề xuất loạt giải pháp khơi thông động lực tăng trưởng

Lãnh đạo các bộ đề xuất đẩy nhanh dự án hạ tầng, bảo đảm an ninh năng lượng, kích cầu thị trường trong nước, phát triển du lịch và hoàn thiện cơ sở dữ liệu đất đai nhằm tạo thêm động lực tăng trưởng trong 6 tháng cuối năm 2026.

Sự kiện - 04/07/2026 20:00

Đại tá Vũ Cao Sơn giữ chức Chánh Văn phòng Bộ Tài chính

Đại tá Vũ Cao Sơn, Phó Tư lệnh Bộ Tư lệnh Cảnh sát cơ động (Bộ Công an) được tiếp nhận đến công tác tại Bộ Tài chính và được bổ nhiệm giữ chức Chánh Văn phòng Bộ Tài chính.

Sự kiện - 04/07/2026 10:01

![[Cafe Cuối tuần] Kim cương – Niềm tin dễ vỡ?](https://t.ex-cdn.com/nhadautu.vn/256w/files/news/2026/07/04/kim-cuong-nhan-tao-0638.jpg)

[Cafe Cuối tuần] Kim cương – Niềm tin dễ vỡ?

Một viên kim cương có thể mất giá theo thị trường. Nhưng điều khiến cả thị trường chao đảo nhiều khi không phải giá đá, mà là giá trị của niềm tin.

Sự kiện - 04/07/2026 10:00

TP.HCM đang 'đặt lại' công thức tăng trưởng như thế nào?

GRDP tăng 8,55%, FDI tăng hơn gấp đôi, logistics trở thành ngành tăng trưởng nhanh nhất, trong khi công nghiệp chế biến tiếp tục giữ vai trò đầu tàu sản xuất. Đằng sau những con số tích cực là sự dịch chuyển đáng chú ý trong cấu trúc tăng trưởng của TP.HCM khi các động lực mới đang dần định hình lại cỗ máy kinh tế lớn nhất cả nước.

Sự kiện - 03/07/2026 13:34

Việt Nam và EFTA hoàn tất đàm phán FTA sau gần 14 năm

Việt Nam và bốn nước thuộc EFTA đã hoàn tất đàm phán một hiệp định thương mại tự do toàn diện, mở đường cho việc mở rộng thương mại, đầu tư và hợp tác công nghệ.

Sự kiện - 03/07/2026 08:36

- Đọc nhiều

-

1

Ông chủ phía sau dự án bệnh viện gần 5.000 tỷ đồng 'đắp chiếu' ở Đà Nẵng

-

2

Kinh tế TP.HCM đang dần vận hành bằng những động lực mới

-

3

Kỷ lục chưa từng có về số doanh nghiệp giải thể

-

4

Nghệ An trước vận hội mới - Bài cuối: Khát vọng cực tăng trưởng mới

-

5

Các tập đoàn toàn cầu không còn đến Việt Nam vì ưu đãi

Đáng đọc

- Đáng đọc

Bộ Chính trị ban hành Nghị quyết mới về FDI

Sự kiện - Update 3 week ago

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

Tài chính - Update 1 month ago

[Café cuối tuần] Khi bất động sản phải quay về đúng giá trị

Đầu tư - Update 1 month ago