VNDirect tiếp tục mất thêm thị phần

Chịu ảnh hưởng nghiêm trọng bởi sự kiện hacker tấn công cuối tháng 3, VNDirect từ Top 3 thị phần môi giới trên HoSE đã rớt xuống thứ 7 vào quý IV/2024.

Sở Giao dịch Chứng khoán TP.HCM (HoSE) vừa công bố thông tin về giá trị giao dịch môi giới của 10 công ty chứng khoán có thị phần lớn nhất quý IV/2024 và cả năm 2024.

Theo đó, VPS tiếp tục là đơn vị nắm giữ thị phần môi giới lớn nhất tại HoSE với 16,45%, song, SSI đứng thứ 2 với 9,19% và TCBS đứng thứ 3 với 7,7%.

Trong khi đó, VNDirect bị tụt hạng từ vị trí thứ 6 trong quý III xuống thứ 7 trong quý cuối năm, thị phần giảm từ 5,7% xuống 5,08%. Ngược lại, Chứng khoán MBS ghi nhận sự bứt phá từ 4,69% lên 5,16%, vượt qua VNDirect để đứng vị trí thứ 6. Hay Chứng khoán KIS Việt Nam cũng tăng thị phần từ 2,96% lên 3,17%.

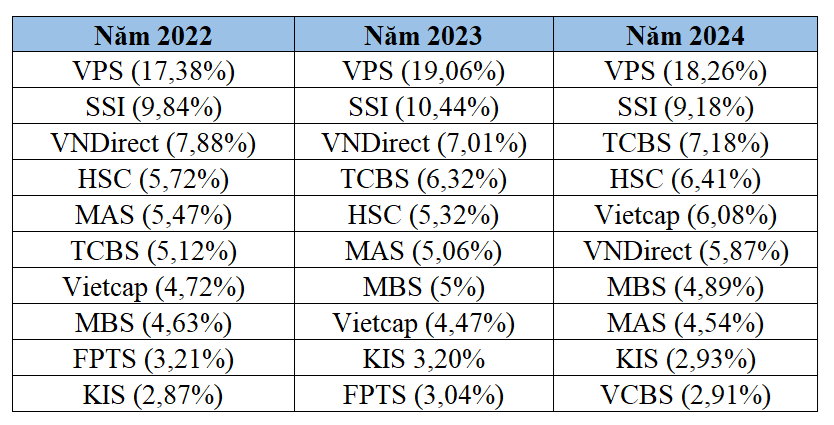

Cả năm, Chứng khoán VPS dẫn đầu thị phần môi giới cổ phiếu tại HoSE với 18,26%, gấp đôi đơn vị đứng thứ 2 là SSI với 9,18%.

Còn VNDirect bị tụt thứ hạng nghiêm trọng từ tốp 3 năm 2022 – 2023 xuống vị trí thứ 6, thị phần giảm từ trên 7% xuống 5,87%. Điều này cho thấy công ty chứng khoán của Chủ tịch Phạm Minh Hương đã chịu hệ quả nặng nề từ sự kiện hệ thống VNDirect bị hacker tấn công vào cuối tháng 3.

Ngược lại, năm 2024 chứng kiến sự vươn mình mạnh mẽ của TCBS, HSC, Vietcap; VCBS trở lại tốp 10; KIS và MBS giữ nguyên vị thế.

Thanh khoản sẽ trở lại từ quý II

Thị trường chứng khoán Việt Nam có diễn biến thuận lợi trong nửa đầu năm, đặc biệt là quý I nhờ tiếp nối đà phục hồi kéo dài từ cuối năm 2023 trong bối cảnh mặt bằng lãi suất ở mức thấp, triển vọng vĩ mô và tăng trưởng lợi nhuận khả quan. Tuy nhiên, nửa cuối năm yếu dần do chịu tác động của vấn đề tỷ giá, áp lực bán ròng của khối ngoại. Kết năm, VN-Index đạt mốc 1.266,78 điểm, tăng 12% so với đầu năm.

Tương đồng, thanh khoản thị trường cũng tăng cao trong nửa đầu năm, nhiều tháng liên tiếp duy trì mức bình quân phiên trên 20.000 tỷ đồng trên HoSE nhưng yếu dần về các tháng cuối năm. Dù vậy, thanh khoản thị trường vẫn đạt trung bình 21.000 tỷ đồng/phiên trong năm qua, tăng 20% so với 2023.

Ông Trần Hoàng Sơn, Giám đốc Chiến lược của chứng khoán VPBankS cho rằng yếu tố tác động tới thanh khoản mạnh là nhà đầu tư kỳ vọng vào việc nâng hạng thị trường, tăng trưởng kinh tế cao và xuất nhập khẩu tốt trong nửa đầu năm. Tuy nhiên, thanh khoản giảm từ nửa sau năm 2024, phần lớn ảnh hưởng đến từ tỷ giá cũng như việc nhà đầu tư nước ngoài rút ròng.

Chuyên gia VPBankS dự báo trong khoảng 3 – 6 tháng tới, thanh khoản có thể lình xình, đi ngang, chưa rõ ràng. Nhưng kể từ sau giai đoạn quý 2 thì thanh khoản sẽ bắt đầu tăng, tương đối cao. Nếu xu hướng thanh khoản 2024 là tăng ở đầu năm, giảm về cuối năm thì thanh khoản 2025 sẽ ngược lại thấp ở đầu năm nhưng tăng rất cao ở cuối năm.

Nguyên nhân là ở khả năng nâng hạng thị trường chứng khoán Việt Nam đã rõ ràng. Ở các nước khác trước khi nâng hạng, nhà đầu tư nước ngoài thường mua trước từ khoảng 3 tháng. Do đó, trước tháng 9/2025 (thời điểm FTSE Russell đưa ra quyết định), thanh khoản Việt Nam sẽ tăng rất đáng kể và đến đầu 2026.

- Tin liên quan

- Đọc nhiều

-

1

Ông chủ phía sau dự án bệnh viện gần 5.000 tỷ đồng 'đắp chiếu' ở Đà Nẵng

-

2

Kinh tế TP.HCM đang dần vận hành bằng những động lực mới

-

3

Kỷ lục chưa từng có về số doanh nghiệp giải thể

-

4

Nghệ An trước vận hội mới - Bài cuối: Khát vọng cực tăng trưởng mới

-

5

Các tập đoàn toàn cầu không còn đến Việt Nam vì ưu đãi

Đáng đọc

- Đáng đọc

Bộ Chính trị ban hành Nghị quyết mới về FDI

Sự kiện - Update 3 week ago

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

Tài chính - Update 1 month ago

[Café cuối tuần] Khi bất động sản phải quay về đúng giá trị

Đầu tư - Update 1 month ago