VietABank chi 150 tỷ đồng mua gom 4,16% vốn PGBank

Hoạt động đầu tư tài chính không xa lạ với VietABank, trước đó, nhà băng này cũng đầu tư dài hạn vào hơn 10 công ty.

VietABank chi 150 tỷ đồng mua gom 4,16% vốn PGBank

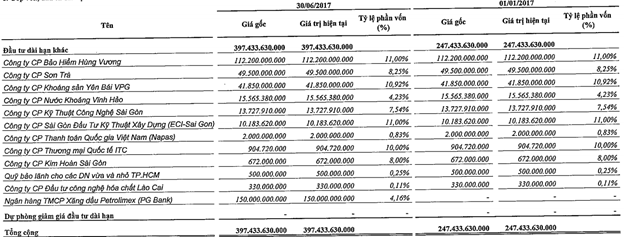

Theo báo cáo tài chính bán niên của Ngân hàng TMCP Việt Á (VietABank) vừa công bố mới đây, giá trị góp vốn, đầu tư dài hạn đến cuối quý II tăng từ 247,4 tỷ đồng lên 397,4 tỷ đồng, chiếm 0,53% tổng tài sản. Nguyên nhân là do VietABank đầu tư 150 tỷ đồng mua cổ phần của Ngân hàng TMCP Xăng dầu Petrolimex (PGBank). Ngân hàng cũng cho biết đã sở hữu 4,16% vốn của PGBank, tương ứng với 12,48 triệu cổ phiếu. Giá bình quân mua vào là hơn 12.000 đồng/cp.

Nhiều năm nay, PGBank không chi trả cổ tức không phải do hoạt động kinh doanh của ngân hàng này quá xấu. Ngược lại, lợi nhuận chưa phân phối đến cuối quý II của PGBank đạt 328 tỷ đồng, lợi nhuận 6 tháng đầu năm tăng gấp đôi đạt 46 tỷ đồng. Nguyên nhân là bởi từ tháng 4/2015, PGBank thông qua việc sáp nhập vào VietinBank nhưng suốt 2 năm qua vẫn chưa hoàn thành. Trong thỏa thuận giữa hai bên, một điều khoản quy định hai bên không được chi trả cổ tức.

Mặc dù tại ĐHĐCĐ thường niên năm 2017, lãnh đạo PGBank từng cho biết sẽ sớm dứt khoát câu chuyện sáp nhập hai ngân hàng nhưng theo báo cáo tài chính hay các Nghị quyết HĐQT nửa đầu năm chưa có dấu hiệu có những bước tiến triển mới sau “cuộc dạm ngõ” hơn 2 năm trước.

Danh mục đầu tư dài hạn của VietABank

Hai năm ràng buộc trong khả năng sáp nhập với VietinBank, PGBank không thể phát triển do bị hạn chế mở rộng mạng lưới chi nhánh, sản phẩm. Hệ số an toàn vốn ở mức “quá an toàn” cũng là cơ hội cho PGBank cho vay nhiều hơn hay giành nhiều nguồn lực hơn cho các tài sản có rủi ro.

VietABank có vốn điều lệ gần 3.500 tỷ đồng. Lợi nhuận chưa phân phối đến cuối quý II là 439 tỷ đồng. Trái với xu hướng của đa số các ngân hàng trong 6 tháng đầu năm, lợi nhuận sau thuế của VietABank giảm gần 10%. Dù thu nhập lãi thuần vẫn tăng khá nhưng lãi từ hoạt động khác không còn đạt mức cao như cùng kỳ, thậm chí lỗ 42 tỷ đồng.

Cho vay khách hàng của VietABank tăng 12,4% đạt gần 33,19 nghìn tỷ đồng. Tuy nhiên, nợ xấu tăng mạnh cả về số tuyệt đối lẫn tương đối. Nợ nhóm 5 có khả năng mất vốn tăng gấp 2,2 lần, từ 334 tỷ đồng lên 738 tỷ đồng. Trong khi, nợ nhóm 3 giảm hơn một nửa. Tỷ lệ nợ xấu tăng từ 2,14% lên 2,58%. So với tổng tài sản 61,38 nghìn tỷ đồng, cho vay trên thị trường 1 chiếm khoảng 54%. Ngoài ra, VietABank có 18 nghìn tỷ đồng cho vay/ đi gửi trên liên ngân hàng, 7.822 tỷ đồng chứng khoán nợ do TCTD khác phát hành, 2.359 tỷ đồng trái phiếu Chính phủ.

Huy động vốn trên thị trường hiện đang chiếm 60,8% tổng nguồn vốn của VietABank. Tăng trưởng huy động qua phát hành giấy tờ có giá tăng mạnh so với cùng kỳ dù vẫn chiếm tỷ trọng nhỏ, khoảng hơn 2 nghìn tỷ đồng.

Theo NDH

- Đọc nhiều

-

1

Ông chủ phía sau dự án bệnh viện gần 5.000 tỷ đồng 'đắp chiếu' ở Đà Nẵng

-

2

Kinh tế TP.HCM đang dần vận hành bằng những động lực mới

-

3

Kỷ lục chưa từng có về số doanh nghiệp giải thể

-

4

Nghệ An trước vận hội mới - Bài cuối: Khát vọng cực tăng trưởng mới

-

5

Các tập đoàn toàn cầu không còn đến Việt Nam vì ưu đãi

Đáng đọc

- Đáng đọc

Bộ Chính trị ban hành Nghị quyết mới về FDI

Sự kiện - Update 3 week ago

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

Tài chính - Update 1 month ago

[Café cuối tuần] Khi bất động sản phải quay về đúng giá trị

Đầu tư - Update 1 month ago