Fed có sai khi giảm lãi suất về 0%?

Ngày 16/3, thị trường thế giới lại chứng kiến một ngày thứ Hai sụp đổ nữa (Crash Monday). Nhiều người cho rằng, thị trường sụt giảm chủ yếu do quyết định cắt giảm lãi suất của Cục Dự trữ Liên bang Mỹ (Fed). Song cũng có người cho rằng, đây là một động thái đúng và kịp thời của Fed.

Trong ngày thứ Hai sụp đổ 16/3, chỉ số cổ phiếu sụp đổ mạnh nhất là ở Mỹ. Chỉ số công nghiệp Dow Jones đóng cửa giảm gần 3.000 điểm, khoảng 12,9%. Chỉ số S&P 500 cũng giảm khoảng 12%.

Người ta cho rằng, thị trường sụt giảm chủ yếu do quyết định của Fed khi cắt giảm lãi suất vốn Fed xuống 0% và quyết định mở rộng chương trình nới lỏng định lượng (QE), cam kết mua 700 tỷ USD tài sản bao gồm các trái phiếu chính phủ và chứng khoán phát hành dựa trên các khoản vay mua nhà. Fed cũng cắt giảm lãi suất cho vay khẩn cấp qua “cửa sổ chiết khấu” cho ngân hàng xuống 0,25% (mức cắt 1,25%) và kéo dài thời hạn các khoản vay này lên 90 ngày.

Nhiều người cho rằng, hành động của Fed không giúp ích gì cho thị trường, mà khiến cho thị trường cổ phiếu cảm thấy Fed đang hành động theo nỗi sợ hãi hoặc do sức ép của Tổng thống Mỹ Donald Trump, hơn là thật sự giúp ích cho thị trường. Chính điều đó khiến thị trường cổ phiếu khó hiểu và phản ứng tiêu cực.

Fed vừa cứu thị trường

Thế nhưng, có một cách nhìn khác của dân mua bán trái phiếu và quản lý vốn của những ngân hàng nước ngoài lớn trên thế giới. Một người bạn của tôi làm việc ở một ngân hàng hàng đầu Canada cho rằng, đây là một động thái đúng và kịp thời của Fed, vì thị trường cho vay mua nhà và mua bán các trái phiếu phát hành dựa trên các khoản vay mua nhà của Mỹ (với quy mô 7.500 tỷ USD - khá lớn so với thị trường cổ phiếu) đang chịu sức ép rất nặng nề lên thanh khoản mấy ngày qua.

Vì sao vậy? Đó là vì, khi Fed hạ lãi suất mấy tuần trước, nhiều người vay tiền mua nhà đã tiến hành tái cấu trúc lại các khoản nợ của họ để lấy lãi suất rẻ hơn (ở Mỹ và Anh gọi là remortgage), đơn giản là đổi từ một hợp đồng vay cũ lãi suất cao từ một ngân hàng này sang một hợp đồng vay mới lãi suất thấp ở một ngân hàng khác. Khi tốc độ các hợp đồng vay mua nhà mới được thiết lập tăng, các ngân hàng cũng đồng thời bán các trái phiếu phát hành dựa trên các khoản vay mua nhà (MBS) để giảm thiểu rủi ro cho mình.

Thị trường “ngập” với những trái phiếu MBS mới, nhưng trái với cách đây 3 hay 4 năm, khi thanh khoản dồi dào và nhà đầu tư rất chuộng các trái phiếu này, thì virus Covid-19 đã làm các nhà đầu tư trái phiếu chùn tay. Họ không muốn mua các trái phiếu MBS nữa. Vậy là thị trường rơi vào căng thẳng thanh khoản và giá trái phiếu MBS rớt.

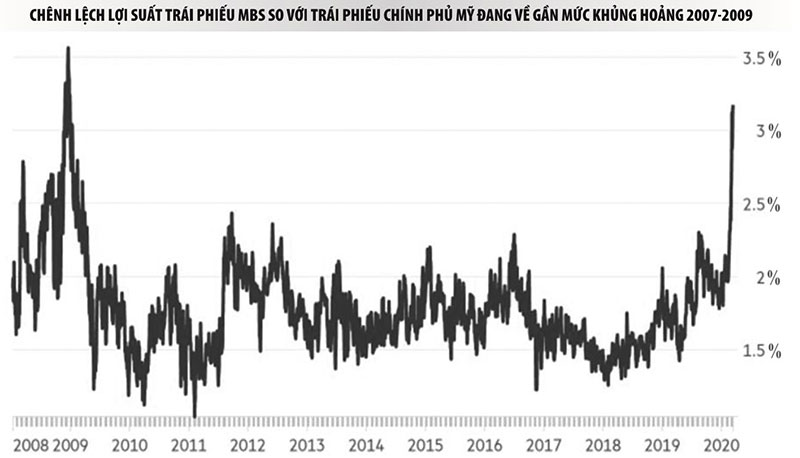

Thanh khoản trên thị trường 7.500 tỷ USD này rớt đến mức lợi suất trái phiếu MBS trong tuần lễ vừa qua tăng hơn 1% so với tuần lễ trước đó. Ngày 14/3, tờ Financial Times trích lời của một chuyên gia phân tích thị trường trái phiếu cho biết, thanh khoản trên thị trường MBS đang ở mức ngang, hoặc có khi còn tệ hơn giai đoạn đầu của khủng hoảng tài chính 2007-2009. Chênh lệch lợi suất giữa trái phiếu MBS và trái phiếu chính phủ 30 năm của Mỹ đang tiệm cận mức đỉnh trong khủng hoảng 2007-2009. Thị trường đang cho Fed biết rằng, nếu Fed không can thiệp, thị trường sẽ không thể hoạt động.

Bạn tôi cho rằng, nếu Fed không cắt lãi suất và cam kết mua trái phiếu MBS vào sáng thứ Hai (16/3), có lẽ chúng ta chỉ ở cách một thời điểm sụp đổ MBS như 2007-2008 vài tuần. Fed đã vừa cứu thị trường khỏi một đợt sụp đổ tương tự thời kỳ đó.

Góc nhìn của bạn tôi giống với Barry Knapp, cổ đông điều hành Ironside Macroeconomics khi phát biểu với CNBC. Barry cho rằng, các trái phiếu MBS này khá an toàn, vì đa số đều có tài sản đảm bảo, nhưng thị trường đang “không hoạt động bình thường”, cung quá nhiều trong khi không có cầu. Nếu lợi suất MBS vọt lên nữa, thì ông sẽ rất lo lắng về một cuộc sụp đổ trái phiếu và kéo theo nhiều ngân hàng nhỏ ở Mỹ đang nắm khá nhiều trái phiếu MBS trên bảng cân đối.

Bổ sung cho góc nhìn của Barry Knapp, một số nhà phân tích của JP Morgan cũng cho biết, ngoài mua trái phiếu MBS, Fed cũng mua trái phiếu chính phủ và đó cũng là một hành động chính xác. Bởi vì không chỉ MBS, mà thị trường trái phiếu chính phủ Mỹ, vốn là thị trường trái phiếu thanh khoản nhất của Mỹ, cũng đang “kẹt cứng” vì nhiều quỹ trái phiếu đã vay tiền ngắn hạn để mua trái phiếu chính phủ và bán hợp đồng giao sau lãi suất đang bị lỗ và phải thanh lý vị thế. Trong số đó, có những quỹ đầu tư rất lớn quản lý tiền của nhiều người và đang mất 1/3 cho đến một nửa giá trị tài sản như quỹ đầu tư trái phiếu H2O.

Điều đó đồng nghĩa với việc lãi suất ngắn hạn của Mỹ sẽ vọt lên mạnh, nếu Fed không can thiệp và đồng thời nhiều trái phiếu chính phủ trên thị trường giao ngay cũng sẽ bị bán ra, dẫn đến một sự hỗn loạn trên thị trường trái phiếu.

Bằng cách cam kết mua trái phiếu và cắt lãi suất về 0%, Fed đã kịp thời giải tỏa sức ép thanh khoản của thị trường trái phiếu Mỹ và giảm chi phí vay ngắn hạn trên thị trường tài chính xuống mức thấp nhất để các nhà đầu tư này thoát ra an toàn. Alex Roever của JP Morgan Securities nhận xét rất đáng chú ý: “Những động thái cắt lãi suất và gói cứu trợ Fed đưa ra có giúp được gì cho nền kinh tế để đối phó coronavirus không? Có lẽ không. Nhưng Fed đã giúp hệ thống tài chính không tệ hơn bằng cách ổn định thị trường lãi suất và trái phiếu”.

‘Những viên đạn cuối cùng’ đã được bắn đi

Như vậy, ta có thể thấy, Fed chịu chỉ trích rất lớn sau phiên giao dịch “đỏ lửa” của ngày 16/3 vì đã hành động bất ngờ và bị cho là góp phần làm thị trường cổ phiếu sụp đổ. Nhưng sự thật thì ở hậu trường, Fed đã gỡ một quả bom khổng lồ.

Hơn nữa, Alex Roever và Barry Knapp đều cho rằng, Fed đã làm tốt ở việc đảm bảo thanh khoản để dân Mỹ có thể tái cấu trúc các khoản vay mua nhà với lãi suất thấp hơn và do đó hưởng lợi từ lãi suất thấp. Thu nhập dư ra sẽ giúp họ chống chịu tốt hơn với đợt suy thoái kinh tế mà Covid-19 tạo ra. Về dài hạn, đây cũng là một thứ giúp đỡ cho nền kinh tế.

Tóm lại, nếu nhận định công bằng, tối 15/3, Fed đã không sai khi giảm lãi suất về 0% và tung ra gói hỗ trợ thanh khoản cho thị trường.

Thế nhưng, tôi đồng ý một khía cạnh của các quan điểm chỉ trích Fed. Đó là Fed, với việc hỗ trợ thị trường, đã bắn đi “những viên đạn cuối cùng” của chính sách lãi suất. Nếu thị trường trái phiếu tiếp tục mất thanh khoản, Fed sẽ làm gì? Hơn nữa, nếu nền kinh tế đi vào suy thoái và thất nghiệp tăng lên, Fed sẽ không còn công cụ lãi suất để chống thất nghiệp nữa.

Tình trạng hiện nay là sản phẩm phụ của việc Fed không dứt khoát giảm QE và hạn chế sự gia tăng của MBS những năm trước (do sợ thị trường cổ phiếu sẽ bán tháo khi đó). Ở thời điểm đó, nếu thị trường cổ phiếu sụt giảm, có thể chỉ là một đợt điều chỉnh 5-10%. Một đợt chấn chỉnh thị trường lúc đó, với chỉ số P/E cổ phiếu cao ngất ngưởng sẽ an toàn hơn, tạo cho Fed dư địa chính sách nhiều hơn. Tiếc là Fed không làm như vậy, mà muốn điều chỉnh thị trường tuần tự và năm nay sẽ rút hỗ trợ trái phiếu từ từ (một phần do sức ép từ Tổng thống Donald Trump).

Có ai học được chữ ngờ, đầu năm 2020 lại xuất hiện Covid-19. Fed từ thế muốn từ từ giảm bớt hỗ trợ thanh khoản và làm thị trường lành mạnh hơn, lại ở vào thế phải bơm thanh khoản cho thị trường trong khi “đạn” trong tay không còn nhiều.

Khi vào thế bị động buộc phải cứu thị trường, hoặc chấp nhận sụp đổ kép thị trường cổ phiếu và trái phiếu ngày 15/3, Fed đã bị buộc phải bắn đi “những viên đạn cuối cùng”. Vì vậy, trách Fed cho vụ sụp đổ thị trường cổ phiếu ngày 16/3 thì theo tôi là hơi oan, mà thật ra, Fed đã giúp hệ thống tài chính ổn định hơn. Nếu không, thị trường còn có thể giảm nhanh hơn nữa nếu họ phát hiện lãi suất cho vay ngắn hạn giữa các tổ chức tài chính vọt lên và thị trường MBS mất thanh khoản trong khi thị trường cổ phiếu cũng rớt không phanh.

Vì vậy, mức giảm ngày 16/3 tuy lớn, nó vốn có thể tồi tệ hơn nữa nếu Fed không làm gì cả.

Vậy bây giờ cái gì có thể bình ổn thị trường? Chỉ có dịch bệnh được kiềm chế thì mới giúp được mà thôi. Bên cạnh đó là những khoản tiền bơm ra dài hạn qua kênh chi tiêu ngân sách để giúp người dân và doanh nghiệp vượt khó mùa Covid-19. Những thứ này không nằm trong phạm vi kiểm soát của Fed, mà trong tay Bộ Tài chính Mỹ, Tổng thống Trump và Quốc hội Mỹ. Fed đã làm gần xong nhiệm vụ của mình. Thứ mà Fed có thể làm bây giờ khá hạn chế. Đây là lúc đến lượt những gói tài khóa phải phát huy tác dụng.

Và trong bối cảnh chính sách tiền tệ cạn kiệt dư địa, cũng chỉ có tiền ngân sách mới có thể giải quyết hai bóng ma đang được giới đầu tư chú ý: thất nghiệp và vỡ nợ trái phiếu doanh nghiệp. Đó lại là một câu chuyện khác.

(Theo Báo Đầu tư)

- Cùng chuyên mục

Xe hoạt động ổn định khi dùng xăng E10

Trong ngày đầu tiên chính thức mở bán xăng E10, các cây xăng hoạt động ổn định. Người dân đón nhận tích cực, không e ngại. Nhiều người cho biết, xe hoạt động bình thường khi đổ xăng E10.

Thị trường - 01/06/2026 16:47

Viettel tôn vinh 20 ‘ngôi sao’ toàn cầu

Tập đoàn Công nghiệp - Viễn thông Quân đội (Viettel) tổ chức sự kiện thường niên Viettel’s Stars để vinh danh các cá nhân, tập thể có thành tích xuất sắc trong năm.

Doanh nghiệp - 01/06/2026 15:31

Hành trình "50 năm phụng sự khát vọng Việt" được Vinamilk kể lại tại triển lãm chuyên ngành sữa 2026

Không chỉ là không gian trưng bày sản phẩm, gian hàng Vinamilk tại chuỗi triển lãm chuyên ngành sữa – kem – trà sữa và thức uống hiện đại năm 2026 thu hút đông đảo khách tham quan, khi biến hành trình 50 năm phát triển thành trải nghiệm đa giác quan, nơi người tiêu dùng có thể trực tiếp "chạm" vào câu chuyện thương hiệu.

Doanh nghiệp - 01/06/2026 15:30

Khám phá chất sống tinh tuyển tại Gladia by the Waters – khu biệt thự bên sông liền kề Thủ Thiêm

Giữa nhịp phát triển của phố thị, khi khái niệm nhà ở dần mở rộng ra khỏi nhu cầu an cư đơn thuần, Gladia by the Waters hiện diện như một tuyên ngôn về chất sống tinh tuyển, được kiến tạo theo chuẩn đô thị xanh của Singapore - nơi thiên nhiên, tiện nghi và tư duy phát triển bền vững cùng hội tụ để hình thành một không gian sống khác biệt ngay giữa trung tâm thành phố.

Doanh nghiệp - 01/06/2026 15:29

Luật hóa cơ chế xử lý nợ xấu: Lợi ích kép cho cả bên vay và ngân hàng

Sau thời gian dài hoạt động xử lý nợ rơi vào trạng thái "thiếu lực đẩy" vì khoảng trống pháp lý, việc các quy định trọng yếu của Nghị quyết 42 được đưa vào Luật Các tổ chức tín dụng sửa đổi đang tạo ra kỳ vọng lớn cho thị trường tài chính.

Thị trường - 01/06/2026 15:26

VF 8 thế hệ mới vừa mở cọc đã “nóng”: Công nghệ “đỉnh”, giá hời, khách Việt đua nhau xuống tiền

Theo giới chuyên gia, loạt trang bị nắm bắt trọn vẹn tâm lý người dùng, công nghệ nền tảng hoàn toàn mới và mức giá “quá thơm” là lý do VinFast VF 8 thế hệ mới tạo “sóng lớn” với cộng đồng người dùng ngay trong ngày đầu mở cọc.

Doanh nghiệp - 01/06/2026 15:25

Chủ 10 nhà hàng: ‘Tôi sẽ chọn Vinhomes Global Gate Hạ Long thay vì giữ vàng’

Kinh doanh “lên hương” tại Ocean City, chủ 10 nhà hàng tại Vinhomes Ocean Park 2-3 khẳng định: “Tôi sẽ mở thêm chuỗi tại Vinhomes Global Gate Hạ Long”.

Doanh nghiệp - 01/06/2026 15:22

PMI ngành sản xuất Việt Nam tăng lên mức cao nhất kể từ tháng 2

Chỉ số PMI ngành sản xuất Việt Nam cải thiện trong tháng 5 nhờ đơn hàng mới và sản lượng phục hồi, song S&P Global lưu ý đà cải thiện này một phần đến từ hoạt động tích trữ hàng trước lo ngại chiến sự Trung Đông kéo dài.

Thị trường - 01/06/2026 11:08

EVNHCMC và Ông Phạm Quốc Bảo - Chủ tịch HĐTV được vinh danh tại Lễ biểu dương thành tựu vì Việt Nam số năm 2026

Mới đây, Liên hiệp Hội Khoa học Kỹ thuật Việt Nam và Cục Chuyển đổi số Quốc gia đã tổ chức Lễ biểu dương thành tựu vì Việt Nam số - Vietnam I4 Impact Awards, Tổng công ty Điện lực TP.HCM (EVNHCMC) được vinh danh tại 2 hạng mục: Công nghệ tạo tác động tích cực, Đổi mới sáng tạo vì phát triển bền vững, môi trường xanh và Ông Phạm Quốc Bảo - Chủ tịch HĐTV đuợc vinh danh hạng mục Quản trị & Năng lực lãnh đạo.

Doanh nghiệp - 01/06/2026 09:52

Vàng giảm sâu nhất nhiều tháng, liệu đã đến lúc xuống tiền?

Giá vàng trong nước liên tục lao dốc, một nhà đầu tư đang tạm lỗ 125 triệu đồng sau 2 tháng khi mua 5 lượng vàng vào thời điểm giá cao ngất ngưởng.

Thị trường - 01/06/2026 09:41

Khách Việt nói gì khi lần đầu “mục sở thị” VinFast VF 8 mới tại TPHCM?

Ngay ngày đầu tiên trưng bày, phiên bản tiền sản xuất của VinFast VF 8 mới đã thu hút sự quan tâm của đông đảo khách hàng tại TPHCM, cho thấy sức hút của mẫu xe Việt trên cả mạng xã hội lẫn ngoài thực tế.

Doanh nghiệp - 01/06/2026 08:37

Chỉ còn ít ngày tận dụng tối đa “ưu đãi chồng ưu đãi” lên tới gần 90 triệu đồng khi mua VinFast VF MPV 7

Với loạt ưu đãi chỉ còn hiệu lực trong tháng 5/2026, VinFast VF MPV 7 là lựa chọn lý tưởng cho những gia đình đang lên kế hoạch “du hè”, cần có một phương tiện rộng rãi, tiện nghi và tiết kiệm chi phí.

Doanh nghiệp - 01/06/2026 08:37

Mua xe, nuôi xe 0 đồng, VinFast VF 5 giải trọn vẹn “phương trình khó” cho người dùng Việt

VinFast VF 5 ngày càng chứng tỏ vị thế là mẫu A-SUV quốc dân nhờ hội tụ trọn vẹn những yếu tố vốn khó dung hòa trong cùng một mẫu xe: vận hành “bốc”, nhiều công nghệ nhưng chi phí tối ưu ngay từ thời điểm mua xe nhờ loạt ưu đãi dồn dập từ VinFast.

Doanh nghiệp - 01/06/2026 08:05

Hormuz và 'bình thường mới' đáng lo của thị trường dầu mỏ hậu chiến tranh Iran

Dù giá dầu đã hạ nhiệt khi thị trường kỳ vọng Mỹ và Iran tiến gần hơn tới một thỏa thuận, nhưng giới phân tích cảnh báo lưu lượng tàu chở dầu khí qua eo biển Hormuz có thể không đạt mức trước chiến tranh.

Thị trường - 01/06/2026 06:45

Ngày mai (1/6), Nhà xuất bản Giáo dục Việt Nam tập huấn cho giáo viên sử dụng nộ sách giáo khoa thống nhất

Theo kế hoạch, Nhà xuất bản Giáo dục Việt Nam (NXBGDVN) sẽ tổ chức tập huấn sử dụng bộ sách giáo khoa thống nhất cho giáo viên và cán bộ quản lý giáo dục trên toàn quốc từ 1/6.

Doanh nghiệp - 31/05/2026 17:41

Biệt thự đơn lập Riviera: “Bản giao hưởng” viết riêng cho giới tinh hoa Ocean City

Giữa cái nắng oi ả của tháng 5, khi Ocean City bùng nổ với hàng vạn lượt khách đổ về các lễ hội thì tại Vịnh Xanh lại có một nhịp sống khác. Sự an yên của một ốc đảo xanh biệt lập mang tới cho các chủ nhân biệt thự đơn lập Riviera đặc quyền “sống resort ngay giữa lòng phố biển”.

Doanh nghiệp - 31/05/2026 09:19

- Đọc nhiều

-

1

Tập đoàn Nhật Bản gần 100 năm tuổi muốn đầu tư chế biến sâu tại Đắk Lắk

-

2

Giá nhà đã gấp 20 lần thu nhập

-

3

Chủ tịch Hoàng Quân: Làm nhà ở xã hội cho thuê phải mất 20 năm mới hoàn vốn

-

4

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

-

5

Xăng E10 phủ sóng toàn quốc: Người dùng đang lo điều gì?

Đáng đọc

- Đáng đọc

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

Tài chính - Update 10 h ago

[Café cuối tuần] Khi bất động sản phải quay về đúng giá trị

Đầu tư - Update 1 week ago