Triển vọng Sacombank sau tái cơ cấu nếu nợ xấu của Phương Nam được tách riêng

Quá trình tái cơ cấu Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank) đang thu hút sự chú ý của thị trường khi ngân hàng này đang chờ hướng dẫn và phê duyệt phương án tái cơ cấu sau sáp nhập của Ngân hàng Nhà nước (NHNN).

Nếu nợ xấu của Phương Nam được tách riêng để xử lý, tương lai của Sacombank sẽ lại tươi sáng

Trong những ngày gần đây xuất hiện những thông tin liên quan tới các đề xuất về việc hỗ trợ cho Sacombank trong quá trình tái cơ cấu. Ví dụ, NHNN xem xét cho Sacombank được giãn lộ trình thoái lãi dự thu trong vòng 10 năm, đồng thời cho phép ngân hàng này được hạch toán chênh lệch giá trị xử lý nợ xấu so với giá trị sổ sách trong 5 năm. Ngoài ra, có luồng thông tin khác cho rằng, NHNN có thể xem xét tách toàn bộ các khoản nợ xấu và các khoản phải thu của Ngân hàng Phương Nam ra để xử lý riêng.

Gánh nặng nợ xấu mang tên Phương Nam

Kể từ khi hai ngân hàng sáp nhập, gánh nặng từ Ngân hàng Phương Nam đã kìm hãm đáng kể triển vọng tăng trưởng lợi nhuận của Sacombank. Năm 2015, Sacombank ghi nhận lợi nhuận trước thuế chỉ 1.290 tỷ đồng, xấp xỉ một nửa con số lợi nhuận của năm 2014. Năm 2016, lợi nhuận trước thuế chỉ đạt 531 tỷ đồng, giảm gần 64% so với năm 2015, tương đương tỷ lệ ROE ở mức thấp 2,82%.

Rõ ràng là nợ xấu từ Ngân hàng Phương Nam tác động tiêu cực đến cơ cấu tài sản của Sacombank, làm giảm tỷ lệ tài sản sinh lãi. Báo cáo tài chính của ngân hàng cho thấy, ngay sau sáp nhập, các khoản phải thu, lãi và phí phải thu tăng thêm 34.483 tỷ đồng và các khoản này vẫn duy trì tới nay. Đồng thời nợ xấu tăng thêm 1.103 tỷ đồng sau khi ngân hàng đã bán thêm hơn 7.100 tỷ đồng nợ xấu cho Công ty quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) trong quý IV năm 2015.

Sang năm 2016, Sacombank đã phải tiếp tục bán khoảng 23.158 tỷ đồng nợ xấu cho VAMC. Số dư trái phiếu VAMC của Sacombank cuối quý I/2017 đạt 37.761 tỷ đồng, trong đó ngân hàng đã trích lập được 1.624 tỷ đồng dự phòng, một tỷ lệ rất thấp. Sacombank hiện có tỷ lệ số trái phiếu đặc biệt VAMC trên tổng tài sản cao nhất trong ngành. Trong năm 2016, Sacombank cũng đã tích cực tự xử lý được hơn 1.990 tỷ đồng nợ xấu (không bao gồm bán nợ VAMC), đồng thời thu hồi thêm hơn 516 tỷ đồng nợ đã bán cho VAMC.

Mặc dù vậy, số dư nợ xấu tăng lên đến 10.643 tỷ đồng cuối năm 2016, tăng hơn 3 lần so với mức nợ xấu 3.449 tỷ đồng cuối năm 2015. Điều đáng nói là, tỷ lệ nợ xấu của Sacombank trước sáp nhập luôn được duy trì ở mức thấp (năm 2013: 1,46%; năm 2014: 1,19%). Trong khi đó, theo số liệu từ Kiểm toán nhà nước, nợ xấu của Phương Nam tại thời điểm cuối năm 2013 là 55,3%, tổng dư nợ cho vay cùng thời điểm là 40 nghìn tỷ đồng. Vì vậy sau khi sáp nhập, nợ xấu của Sacombank tăng nhanh lên 1,86% vào cuối năm 2015 và đặc biệt là tới cuối năm 2016 đã lên tới 5,35%.

Nợ xấu và trái phiếu VAMC ở mức cao khiến cho không những tài sản sinh lãi giảm đi mà còn gia tăng chi phí trích lập dự phòng rủi ro. Ước tính, tính đến hết năm 2016 Sacombank đã trích lập khoảng 594 tỷ đồng cho trái phiếu VAMC kể từ khi sáp nhập với Ngân hàng Phương Nam. Trong khoảng thời gian đó, giá trị trích lập dự phòng rủi ro nợ xấu đạt 1.829 tỷ đồng.

Năm 2015, Sacombank ghi nhận lợi nhuận trước thuế chỉ 1.290 tỷ đồng, xấp xỉ một nửa con số lợi nhuận của năm 2014. Năm 2016, lợi nhuận trước thuế chỉ đạt 531 tỷ đồng, giảm gần 64% so với năm 2015.

Vậy nếu toàn bộ các khoản nợ xấu và các khoản phải thu của Ngân hàng Phương Nam được tách ra để xử lý riêng, điều này có ý nghĩa như thế nào đối với triển vọng kinh doanh của ngân hàng?

Đầu tiên, ngân hàng sẽ chưa phải tiến hành thoái lãi và phí dự thu trong các năm tới. Về nợ xấu của Ngân hàng Phương Nam, các trái phiếu VAMC phát sinh từ bán nợ xấu của ngân hàng này sẽ chưa phải thực hiện trích lập dự phòng theo quy định. Ngoài ra, các khoản nợ xấu từ Ngân hàng Phương Nam hiện đang trên sổ sách của Sacombank sẽ được loại trừ khi tính toán các tỷ lệ an toàn hoạt động như: tỷ lệ cho vay trên vốn huy động, tỷ lệ vốn ngắn hạn cho vay trung, dài hạn; tỷ lệ đủ vốn (CAR)..., giúp ngân hàng gia tăng giới hạn tăng trưởng tín dụng, qua đó tăng thu nhập.

Ngoài ra, ngân hàng cũng sẽ không còn phải trích lập dự phòng rủi ro tín dụng cho các khoản nợ xấu này, khiến chi phí dự phòng rủi ro tín dụng giảm đi. Đồng thời, việc chưa trích lập hết dự phòng cho trái phiếu VAMC liên quan đến nợ xấu từ Ngân hàng Phương Nam sẽ không ngăn cản ngân hàng chia cổ tức cho cổ đông trong những năm tới.

Dư địa tăng trưởng tín dụng cao nếu không còn gánh nặng nợ xấu

Trong năm 2016, khi các ngân hàng niêm yết khác đều có mức tăng trưởng tín dụng rất cao, toàn ngành đạt mức tăng trưởng tín dụng 18,71%, thì mức tăng trưởng tín dụng của Sacombank chỉ đạt 6,96%, tương đương 1/3 mức tăng trưởng tín dụng của ngành. Trong khi đó, hệ số LDR (tỷ lệ huy động/cho vay) của Sacombank mới chỉ ở ngưỡng 67,25%, thấp hơn rất nhiều so với mức tối đa 80% theo quy định của NHNN và thấp hơn mức 78,22% hồi cuối năm 2014 - thời điểm trước khi ngân hàng này bị sáp nhập vào Ngân hàng Phương Nam.

Chất lượng tài sản sụt giảm, đồng thời độ rủi ro của tài sản tăng cao chắc chắn đã gây ảnh hưởng không nhỏ tới hệ số an toàn vốn và các hệ số an toàn hoạt động khác của ngân hàng.

Như vậy, nếu tách được các tài sản có vấn đề từ Ngân hàng Phương Nam ra khỏi tổng tài sản của Sacombank, ngân hàng này có cơ hội tăng trưởng tín dụng rất cao trong năm 2017.

Giảm chi phí trích lập dự phòng nợ xấu và dự phòng trái phiếu VAMC

Với tỷ lệ nợ xấu cao 5,35% vào cuối năm 2016 và 4,89% cuối quý I/2017, Sacombank sẽ phải thực hiện các biện pháp để giảm tỷ lệ nợ xấu về dưới 3% trong năm nay.

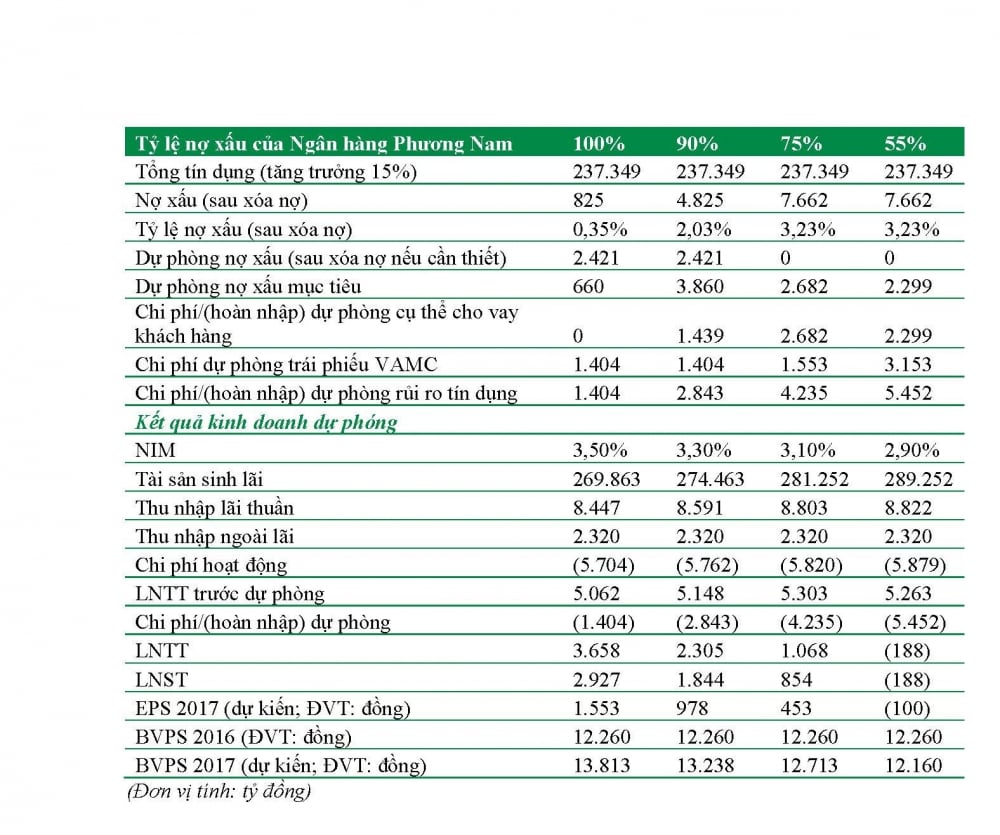

Trong tính toán dưới đây, giả định toàn bộ số dư trái phiếu VAMC tăng thêm từ thời điểm tiến hành sáp nhập là do bán nợ xấu của Ngân hàng Phương Nam, phần nợ xấu Ngân hàng Phương Nam còn lại được ghi trên sổ sách của Sacombank. Nếu được tách riêng trái phiếu VAMC và số dư nợ xấu còn lại của Ngân hàng Phương Nam, Sacombank sẽ giảm được gánh nặng trích lập dự phòng hàng năm, đồng thời cải thiện đáng kể lợi suất từ tài sản sinh lãi.

Sau sáp nhập, ước tính Sacombank nhận 40.000 tỷ đồng dư nợ cho vay khách hàng từ Ngân hàng Phương Nam. Do nợ xấu của Phương Nam thời điểm cuối năm 2013 là 55,3% nên các giả định về tỷ lệ nợ xấu thực tế tính đến nay của Ngân hàng Phương Nam lần lượt là 55,3%, 75%, 90% và 100%, thực hiện dự phóng một cách thận trọng kết quả kinh doanh năm 2017 của Sacombank thì với xác suất cao nhất của kịch bản tỷ lệ nợ xấu thực tế của Ngân hàng Phương Nam là 90%, dự báo năm 2017, lợi nhuận trước thuế của Sacombank đạt khoảng 2.300 tỷ đồng, lợi nhuận sau thuế đạt trên 1.840 tỷ đồng, thu nhập trên mỗi cổ phiếu (EPS) đạt 978 đồng, giá trị sổ sách của mỗi cổ phiếu (BVPS) đạt 13.238 đồng.

Rõ ràng là nếu nợ xấu của Ngân hàng Phương Nam được tách riêng ra để xử lý thì ở thời điểm hiện tại STB là cổ phiếu hấp dẫn để đầu tư./.

- Đọc nhiều

-

1

Ông chủ phía sau dự án bệnh viện gần 5.000 tỷ đồng 'đắp chiếu' ở Đà Nẵng

-

2

Các tập đoàn toàn cầu không còn đến Việt Nam vì ưu đãi

-

3

M&A bất động sản: Khi 'khẩu vị' FDI thay đổi

-

4

PNJ khẳng định 28.000 viên kim cương không vào hệ thống

-

5

Muốn doanh nghiệp giữ nhà để cho thuê, phải mở đường cho REITs

Đáng đọc

- Đáng đọc

Bộ Chính trị ban hành Nghị quyết mới về FDI

Sự kiện - Update 3 week ago

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

Tài chính - Update 1 month ago

[Café cuối tuần] Khi bất động sản phải quay về đúng giá trị

Đầu tư - Update 1 month ago