Cổ phiếu BSR vượt giá mục tiêu đề ra tại nhiều công ty chứng khoán

Đóng cửa phiên 2/3 ở mức giá 31.300 đồng/cổ phiếu, cổ phiếu BSR của Công ty TNHH MTV Lọc hóa dầu Bình Sơn đã vượt mức giá mục tiêu đề ra tại nhiều công ty chứng khoán.

Vào ngày 1/3, cổ phiếu BSR của Công ty TNHH MTV Lọc hóa dầu Bình Sơn đã chào sàn UpCom với mức giá tham chiếu 22.400 đồng/cổ phiếu. Đóng cửa phiên giao dịch đầu tiên, BSR đã tăng trần đạt mức giá 31.300 đồng/cổ phiếu, tương đương mức tăng 39,73% trong ngày giao dịch đầu tiên trên sàn UpCom.

Dư mua cổ phiếu trong ngày đầu tiên lên đến 6 triệu cổ phiếu, thanh khoản BSR đạt mức cao nhất UpCom với hơn 14,1 triệu đơn vị, tương đương tổng giá trị gần 444 tỷ đồng.

Trong ngày giao dịch thứ hai 2/3, BSR cũng hòa chung với sắc xanh của nhóm cổ phiếu Dầu khí khi tăng nhẹ 2,29% lên 31.300 đồng/cổ phiếu.

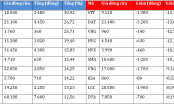

Có thể thấy, mức giá này đã vượt qua nhiều mức giá khuyến nghị của nhiều công ty chứng khoán.

Công ty CP Chứng khoán Phú Hưng (PHS)

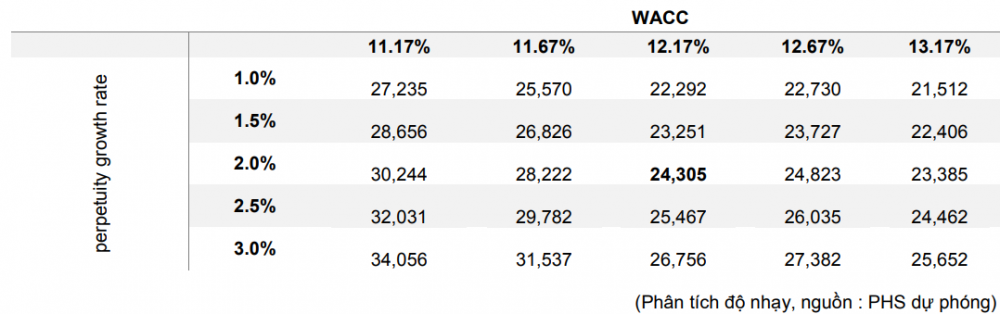

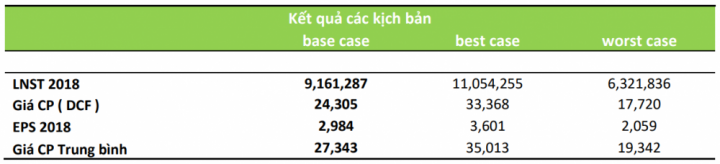

Với phương pháp chiết khấu dòng tiền dành cho doanh nghiệp FCFF, mỗi cổ phiếu BSR có giá 24.305 đồng/cổ phiếu.

Sử dụng phương pháp so sánh P/E với một số doanh nghiệp lọc hóa dầu trong khu vực là 10.8x, với mức EPS năm 2018 dự phóng là 2.984 đồng/cổ phiếu, mức giá hợp lý với cổ phiếu BSR là 30.380 đồng/cổ phiếu.

Kết hợp cả hai phương pháp định giá chiết khấu dòng tiền và so sánh P/E với tỷ trọng 50%-50%, PHS đánh giá mức giá hợp lý đối với cổ phiếu BSR là 27.343 đồng/cổ phiếu.

Với đặc thù phụ thuộc vào giá dầu, PHS cũng đưa thêm định giá trong 2 kịch bản cho giá dầu. Trong trường hợp xấu nhất, giá dầu thế giới suy giảm về mức 50 USD/thùng đồng thời crack-spread cũng sụt giảm về mức trung bình 16 USD, còn ngược lại trong bối cảnh tốt nhất, giá dầu sẽ duy trì ở mức 70 USD/thùng cùng với crack spread tăng lên khoảng 22 USD.

Công ty Chứng khoán Dầu khí (PSI)

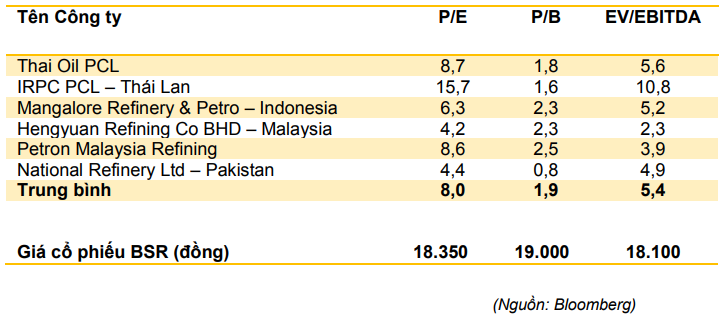

Phương pháp so sánh P/E và P/B

Do tại Việt Nam, chỉ có BSR là doanh nghiệp duy nhất hoạt động trong lĩnh vực lọc hóa dầu nên P/E và P/B được lấy dựa trên trung bình của các doanh nghiệp cùng ngành trong khu vực Châu Á – Thái Bình Dương.

PSI dự tính năm 2017 công ty đạt 7.153 tỷ đồng lợi nhuận sau thuế (dù đã có các thông tin chia sẻ LNST công ty trên 8.000 tỷ đồng), PSI xác định giá cổ phiếu theo các hệ số so sánh PE, PB và EV/EBIDATA.

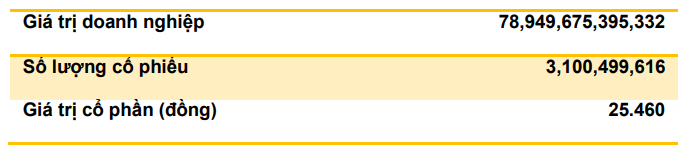

Phương pháp chiết khấu dòng tiền FCFF

Dựa vào kế hoạch kinh doanh của công ty đến năm 2022, tình hình thị trường hoạt động và tình hình biến động của giá dầu trong hơn một năm qua, PSI xây dựng mô hình định giá dựa trên các giả định:

- Giá dầu sẽ dần hồi phục trở lại, giá dầu WTI năm 2017 là 55 USD/thùng, các năm sau ở mức từ 60- 65 USD/thùng đến năm 2020, năm 2021-2022 ở mức 70usd/thùng.

- Hoạt động kinh doanh của công ty tiếp tục có những phát triển tốt, sản lượng dầu thô cho sản xuất ở mức từ 6,18-7,16 triệu tấn trong năm 2018-2021, năm 2022 đạt mức 8,69 triệu tấn. Doanh thu sẽ tăng trưởng d a trên mức giá dầu giả định cũng như sản lượng sản xuất.

- Thực hiện thành công phương án cổ phần hoá tạo ra nguồn vốn mới cho Công ty.

- Công ty tiếp tục kiểm soát tốt tình hình tài chính, đặc biệt các khoản phải thu, hàng tồn kho, phải trả.

- Dựa trên lãi suất Trái phiếu chính phủ dài hạn 10 năm phát hành thời gian qua, phần bù rủi ro thị trường dự kiến, chi phí vốn cổ phần chúng tôi xác định ở mức 12.48%, tốc độ tăng trưởng ngân lưu tự do sau 2022 là 2%/năm.

Công ty TNHH Chứng khoán ACB (ACBS)

Tình hình tài chính đã được cải thiện khá tích cực trong thời gian qua khi tỷ lệ nợ phải trả/vốn chủ sở hữu của BSR liên tục giảm từ mức 70,2% năm 2013 xuống còn 47,21% năm 2016.

Với tỷ lệ Nợ ròng/EBITDA 0,4x và khả năng chi trả lãi vay 18,7x, BSR sẽ không gặp khó khăn tài chính nào trong việc chi trả nợ cũng như vay mượn thêm cho dự án NCMR nhà máy. Ngoài ra, kế hoạch trả cổ tức 7%/năm trong giai đoạn 2018-2022 cũng sẽ được đảm bảo dựa trên lượng tiền mặt và dòng tiền hiện tại. Cùng tiềm năng tăng trưởng dài hạn hấp dẫn và các lợi thế từ chính sách nhà nước, ACBS khuyến nghị mua với giá mục tiêu là 19.330 đồng/cổ phiếu cho năm 2018.

- Đọc nhiều

Đáng đọc

- Đáng đọc

[Café cuối tuần] Khi bất động sản phải quay về đúng giá trị

Đầu tư - Update 1 week ago