Sửa đổi quy định xử lý nợ xấu, vấn đề cấp bách

Năm 2018, nợ xấu của các tổ chức tín dụng vào khoảng 163 ngàn tỉ đồng, đây là số liệu được Ủy ban Giám sát tài chính quốc gia tổng hợp từ báo cáo của các tổ chức tín dụng (TCTD). Như vậy, tỷ lệ nợ xấu năm 2018 là 2,4%, giảm nhẹ so với mức 2,5% của năm 2017.

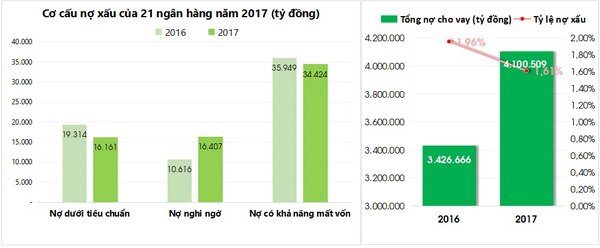

Nguồn: BCTC năm 2017 của 22 ngân hàng.

Tuy nhiên, theo Ủy ban, nợ xấu còn tiềm ẩn ở các khoản mục nợ cơ cấu, trái phiếu doanh nghiệp cơ cấu nợ, các khoản ủy thác, phải thu khó đòi. Nợ xấu ở nhóm ngân hàng mua bắt buộc, ngân hàng bị kiểm soát đặc biệt, ngân hàng yếu kém chậm cải thiện.

Là người đã từng trải qua công tác thực tế xử lý nợ xấu, tôi nhận thấy quy trình xử lý nợ xấu ở Việt Nam còn quá nhiêu khê, điều này làm cho việc xử lý nợ xấu diễn ra chậm chạp, dòng tiền của ngân hàng bị đóng băng ảnh hưởng lớn đến hoạt động kinh doanh của ngân hàng cũng như việc lưu thông tiền tệ trong nền kinh tế.

Khi một khoản vay phát sinh nợ xấu nhóm 5, ngân hàng không thể tùy tiện xử lý tài sản đảm bảo của khách hàng đã thế chấp cho khoản vay mặc dù đã được công chứng thế chấp, đăng ký giao dịch đảm bảo theo đúng quy định của pháp luật.

Ngân hàng phải thực hiện theo trình tự xử lý của Bộ luật Dân sự. Mời khách hàng vay bị nợ xấu lên hòa giải, đàm phán. Nếu không giải quyết được mới tiến hành khởi kiện ra tòa án. Mặc dù hầu như tất cả các vụ khởi kiện này phần thằng đều thuộc về ngân hàng.

Đến đây quy trình xử lý mới nhiêu khê. Nhân viên ngân hàng phải thu thập hồ sơ khởi kiện khách hàng lên tòa án. Trường hợp khách hàng không hợp tác, vắng mặt khỏi nơi cư trú thì tòa án yêu cầu xác minh nơi cư trú thì ngân hàng kể như bó tay vì không biết khách hàng ở đâu mà tìm. Chưa kể phải bổ sung đủ thứ giấy tờ, bằng chứng cho tòa án.

Chưa hết, giả sử như đã được tòa án chấp nhận và phán quyết đồng ý cho xử lý tài sản đảm bảo thì tiếp đến là khâu chuyển hồ sơ qua bộ phận thi hành án để tiến hành bán đấu giá. Mới nghe thì tưởng là nhanh nhưng có làm thực tế mới thấy khâu này cũng gian nan không kém.

Nhân viên ngân hàng lại phải bổ sung hồ sơ cho phía thi hành án, tìm kiếm khách hàng mua tài sản bán đấu giá, thỏa thuận chốt phần trả nợ gốc, lãi phải trả… với khách hàng.

Có những khoản nợ xấu phải vài năm mới xử lý xong. Điều này gây ảnh hưởng rất lớn đến hoạt động kinh doanh của ngân hàng. Có những tài sản đảm bảo tại thời điểm phát sinh nợ xấu có thể xử lý rất nhanh nếu đem phát mại vì giá thị trường đang rất tốt. Nhưng vì vướng quy định của pháp luật nên phải vài năm sau mới xử lý được và khi đó thị trường đi xuống, giá trị tài sản phát mãi không được như kỳ vọng.

Ở nước Mỹ, nếu con nợ trả nợ trễ hạn, ngân hàng sẽ gửi thư thông báo đề nghị thanh toán trong một số ngày nhất định. Nếu con nợ không tuân thủ, ngân hàng sẽ gửi thư lần hai, thông báo sẽ xử lý tài sản bảo đảm bằng cách đấu giá. Lá thư thứ ba, ngân hàng sẽ loan báo việc đấu giá: tổ chức ở đâu, thời gian nào... Khi đấu giá như thế, tất cả mọi người đều có quyền tham gia, kể cả ngân hàng.

Giá đấu giá khởi đầu luôn tuân theo nguyên tắc: số nợ + 1 đô la. Nếu không có ai đấu giá cao mức này thì ngân hàng thu giữ một cách đương nhiên. Còn nếu ai đấu giá cao hơn thì tài sản bảo đảm thuộc về người đó. Ngân hàng sẽ dùng tiền thu được thanh toán cho món nợ, số dư sẽ trả lại cho khách hàng.

Quy trình như vậy rất đơn giản, không phức tạp như chúng ta. Chúng ta thì đấu giá đợt 1, đợt 2 rồi đợt 3 và luôn lo lắng rằng giá khởi đầu quá thấp. Trong trường hợp như ở bên Mỹ, giá khởi đầu luôn là số nợ + 1 đô la và ngân hàng phải đấu giá.

Thiết nghĩ, nhà nước nên có quy định cởi trói cho ngân hàng được quyền tự xử lý tài sản đảm bảo đã được thế chấp tại ngân hàng khi đã có những bằng chứng rõ ràng và cụ thể về việc người vay đã vi phạm quy định trả nợ cho ngân hàng. Thành lập sàn mua bán tài sản đảm bảo thanh lý từ ngân hàng để đấu giá công khai, minh bạch.

Khi phát sinh nợ xấu ngân hàng chỉ cần chuyển hồ sơ tài sản đảm bảo qua sàn đấu giá, ai trả giá tốt nhất thì được quyền mua tài sản đó. Khách hàng vừa mua được tài sản giá tốt, ngân hàng vừa thanh lý nhanh chóng tài sản đảm bảo cho nợ xấu.

Có như vậy mới góp phần khơi thông “cục máu đông”, đưa dòng tiền lưu thông lành mạnh trở lại nền kinh tế. Đồng thời cũng góp phần nâng cao ý thức trả nợ của người đi vay, không gây khó dễ cho ngân hàng khi bị phát mãi tài sản.

Theo TBKTSG

![[Gặp gỡ thứ 4] Sau 5 năm “nhốt” trong VAMC, nợ xấu đang bắt đầu quay trở lại các ngân hàng](https://t.ex-cdn.com/nhadautu.vn/resize/174x104/files/news/2019/01/15/nguyen-tri-hieu-no-xau-dang-ngay-cang-tram-trong-hon-ggt4-091424.jpg)

- Cùng chuyên mục

Lãi suất qua đêm liên ngân hàng vọt lên 11%

Lãi suất VND trên thị trường liên ngân hàng bất ngờ tăng vọt trong những ngày cuối tháng 5 và đầu tháng 6/2026, trong đó lãi suất qua đêm có thời điểm lên tới 11%/năm, mức cao hiếm thấy trong nhiều năm trở lại đây.

Tài chính - 02/06/2026 16:58

VN-Index giảm 6 phiên liên tiếp, nhóm công nghệ hút dòng tiền

Nhóm công nghệ là điểm sáng hiếm hoi trong phiên ngày 2/6. FPT được khối ngoại mua ròng mạnh 481 tỷ đồng và có phiên tăng giá thứ 3 liên tiếp.

Tài chính - 02/06/2026 16:18

Nắng nóng kỷ lục, doanh nghiệp điện thắng lớn nhưng cổ phiếu vẫn 'ì ạch'

Trong bối cảnh nắng nóng kéo dài, phụ tải liên tiếp lập đỉnh mới, triển vọng của nhóm cổ phiếu điện được đánh giá tích cực, dù vẫn đối mặt áp lực từ giá nhiên liệu đầu vào tăng cao.

Tài chính - 02/06/2026 15:14

Cổ đông lớn Stanley Brothers báo lãi năm 2025 giảm mạnh

BĐS Thành Vinh, một trong những cổ đông lớn của Chứng khoán Stanley Brothers báo lãi năm 2025 giảm mạnh, đồng thời quy mô nợ phải trả và dư nợ trái phiếu tăng mạnh.

Tài chính - 02/06/2026 10:12

Antesco mở room ngoại 49%, tăng tốc thu hút vốn quốc tế

Sau khi niêm yết trên HoSE, Antesco triển khai nhiều bước đi như đẩy mạnh thực hành ESG và mở room ngoại nhằm thu hút các quỹ đầu tư đồng hành trong quá trình phát triển.

Tài chính - 02/06/2026 09:06

'Sắc' như Taseco Land

Với sự sắc sảo và nhạy bén trong tư duy chiến lược, Taseco Land đang trở thành cái tên nổi bật trong làng bất động sản Việt Nam, trong bối cảnh thị trường địa ốc nói chung đang gặp rất nhiều thách thức. Những nền tảng đã tích góp trong suốt chặng đường dài được kỳ vọng sẽ tiếp tục giúp doanh nghiệp này gặt hái được nhiều thành công hơn nữa trong giai đoạn tới, khi thị trường bất động sản hồi phục và bước vào chu kỳ mới.

Tài chính - 02/06/2026 07:00

Sau hơn một thập kỷ chống vàng hóa: Đã đến lúc khai thông nguồn lực vàng

Chống vàng hóa từng là một trong những chính sách kinh tế quan trọng nhất của Việt Nam sau giai đoạn bất ổn tiền tệ. Nhưng khi vàng không còn giữ vai trò trong tín dụng hay thanh toán, trọng tâm của cuộc thảo luận đang dần thay đổi: từ việc đưa vàng ra khỏi nền kinh tế sang tìm cách để nguồn lực vàng phục vụ nền kinh tế theo một cách minh bạch và có kiểm soát hơn.

Tài chính - 02/06/2026 06:45

Cổ phiếu OCH giảm sàn sau chuỗi tăng nóng

Sau khi tăng gần 100% chỉ trong khoảng hai tuần, cổ phiếu OCH của CTCP One Capital Hospitality bất ngờ giảm sàn trong phiên giao dịch đầu tháng 6.

Tài chính - 01/06/2026 19:03

NHNN nới 'room' tín dụng cho nhà ở xã hội và khu công nghiệp

NHNN vừa có công văn gửi 25 ngân hàng thương mại cho phép được loại trừ phần dư nợ tăng thêm đối với các khoản vay nhà ở xã hội, khu công nghiệp và khu chế xuất khi xác định giới hạn tăng trưởng tín dụng bất động sản trong năm 2026.

Tài chính - 01/06/2026 14:13

Cổ đông chất vấn khoản 156 tỷ đồng tài sản bị thiếu tại Bảo Minh

Kỳ họp ĐHĐCĐ thường niên của Tổng CTCP Bảo Minh năm nay “nóng” hơn mọi năm khi báo cáo tài chính của tổng công ty bị đơn vị kiểm toán đưa ra ý kiến ngoại trừ, cổ phiếu vào diện cảnh báo và lao dốc mạnh.

Tài chính - 01/06/2026 13:01

NHNN cam kết công bố số liệu dự trữ ngoại hối từ năm 2027

Trong tuyên bố chung giữa Bộ Tài chính Mỹ và Ngân hàng Nhà nước Việt Nam, NHNN cam kết công bố số liệu mua ngoại tệ và dự trữ ngoại hối bắt đầu từ năm 2027.

Tài chính - 01/06/2026 10:29

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

Trong nhiều năm, bất động sản Việt Nam vận hành theo một logic quen thuộc: tín dụng nới thì thị trường nóng, room vốn siết thì thanh khoản lập tức chững lại. Sự xuất hiện của mô hình “đổi vàng lấy nhà” không chỉ là một chính sách bán hàng mới, mà còn gợi mở câu hỏi lớn hơn: liệu hàng chục tỷ USD vàng trong dân có thể trở thành một mắt xích mới trong cấu trúc vốn của thị trường địa ốc?

Tài chính - 01/06/2026 06:45

Cao su Phước Hòa chia thưởng tổng tỷ lệ 94%, kỳ vọng lãi đột biến nhờ đền bù đất

Cao su Phước Hòa đứng trước cơ hội ghi nhận năm bùng nổ lợi nhuận nhờ hàng nghìn tỷ đồng đền bù đất từ các dự án khu công nghiệp trọng điểm. Doanh nghiệp lên phương án chia cổ tức và thưởng cổ phiếu kỷ lục năm nay.

Tài chính - 31/05/2026 10:41

PTSC muốn tăng vốn lên hơn 6.000 tỷ đồng

Thông qua việc phát hành hơn 102,2 triệu cổ phiếu, PTSC muốn tăng vốn điều lệ lên hơn 6.000 tỷ đồng nhằm củng cố năng lực tài chính và đáp ứng nhu cầu vốn chủ sở hữu lớn cho loạt dự án trọng điểm.

Tài chính - 30/05/2026 17:20

Chủ tịch Hoàng Quân: Làm nhà ở xã hội cho thuê phải mất 20 năm mới hoàn vốn

Chủ tịch Hoàng Quân cho biết, khi làm nhà ở xã hội cho thuê, cần 15 - 20 năm để hoàn vốn, trong khi khi ngân hàng thường chỉ cho vay tối đa 5 năm (thực tế thường là 2 năm), yêu cầu xây xong phải bán ngay để trả nợ.

Tài chính - 30/05/2026 13:16

NLTT Trung Nam tiếp tục huy động thành công 173 tỷ đồng trái phiếu

NLTT Trung Nam trong vòng 2 ngày (18-19/5) đã huy động thành công tổng cộng 2.103 tỷ đồng trái phiếu riêng lẻ, phần lớn nguồn vốn được dùng để nhận chuyển nhượng cổ phần tại CTCP Điện gió Trung Nam Trà Vinh 1.

Tài chính - 30/05/2026 07:22

- Đọc nhiều

-

1

Tập đoàn Nhật Bản gần 100 năm tuổi muốn đầu tư chế biến sâu tại Đắk Lắk

-

2

Chủ tịch Hoàng Quân: Làm nhà ở xã hội cho thuê phải mất 20 năm mới hoàn vốn

-

3

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

-

4

Xăng E10 phủ sóng toàn quốc: Người dùng đang lo điều gì?

-

5

[Café Cuối tuần] Chi phí vô hình của môi trường đầu tư

Đáng đọc

- Đáng đọc

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

Tài chính - Update 1 day ago

[Café cuối tuần] Khi bất động sản phải quay về đúng giá trị

Đầu tư - Update 1 week ago