Thị trường BĐS nhà ở TP.HCM và vùng phụ cận: Nhìn lại những tháng đầu năm và triển vọng năm 2021

Trong những tháng đầu năm 2021, dịch bệnh COVID-19 bùng phát nghiêm trọng đã làm đảo lộn các kế hoạch của chủ đầu tư, ảnh hưởng đến hiệu quả bán hàng, khiến nguồn cung và lượng tiêu thụ các phân khúc bất động sản sut giảm mạnh so với nửa cuối 2020.

Thị trường bất động sản TP.HCM và vùng phụ cận những tháng đầu năm

Khi bước vào năm 2021 nhiều người trong chúng ta mong chờ sự phục hồi của nền kinh tế cũng như sự phục hồi của thị trường bất động sản (BĐS) sau một năm 2020 đầy biến động và khó khăn do dịch bệnh COVID–19.

Thị trường BĐS trải qua gần nửa năm 2021 với phần lớn thời gian căng mình phòng chống dịch qua 2 đợt, trong đó đợt 1 vào cuối tháng 1 và đầu tháng 2 kéo dài hết đợt nghỉ Tết Nguyên Đán, đợt 2 bùng phát mạnh từ đầu tháng 5 đến nay.

Những năm trước đây, thời điểm từ cuối tháng 4 đến tháng 6 sức mua hàng năm rất cao nên nhiều chủ đầu tư (CĐT) rất kỳ vọng. Tuy nhiên, năm nay tình hình dịch bệnh bùng phát nghiêm trọng hơn đã làm đảo lộn kế hoạch của CĐT (hoãn, dừng về thời gian, thay đổi số lượng/giỏ hàng …) trong kế hoạch tổ chức bán hàng, ra hàng, ảnh hưởng đến hiệu quả bán hàng, kỳ vọng của phục hồi trong nửa đầu năm 2021. Nguồn cung và lượng tiêu thụ các phân khúc BĐS trong 5 tháng qua đã sut giảm mạnh so với nửa cuối 2020.

Ảnh minh họa.

Nguồn cung và lượng tiêu thụ các phân khúc trong 5 tháng qua:

Một vài con số về nguồn cung và lượng tiêu thụ do Bộ phận R&D DKRA thống kê trong 5 tháng đầu năm 2021 tại thị trường TP.HCM và các tỉnh giáp ranh.

Phân khúc đất nền tại TP.HCM và các tỉnh giáp ranh ghi nhận có khoảng 23 dự án mở bán với khoảng 3.761 nền, bằng 66% cùng kỳ 2020 (5.684). Lượng tiêu thụ đạt khoảng 2.836 nền. Riêng đối với thị trường TP.HCM không ghi nhận nguồn cung mới.

Phân khúc nhà phố biệt thự có khoảng 4.895 căn được mở bán, tăng 84% so với cùng kỳ 2020, trong đó TP. HCM có khoảng 523 căn, còn lại ở các tỉnh giáp ranh. Lượng tiêu thụ đạt khoảng 2.183 căn tương đương 45% nguồn cung mới toàn thị trường.

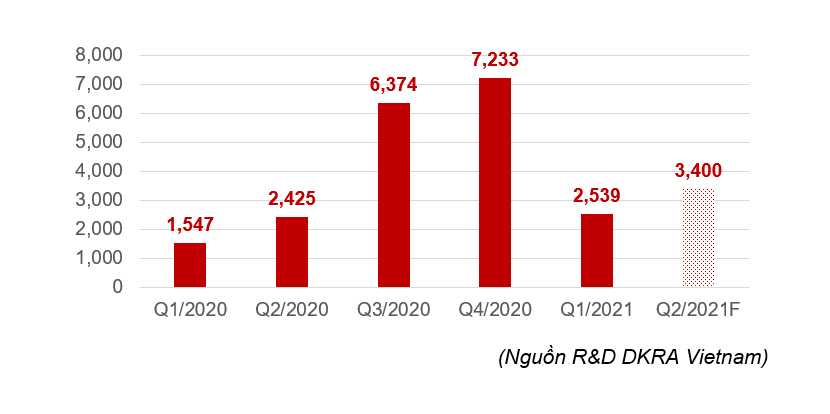

Phân khúc căn hộ ghi nhận có khoảng 21 dự án mới mở bán cung cấp ra thị trường 9.509 căn, tăng 97% so với cùng kỳ năm 2020 (4.817 căn) lượng tiêu thụ đạt khoảng 7.651 căn. Riêng thị trường TP. HCM ghi nhận có khoảng 5.611 căn, tăng 92% so với 5 tháng năm 2020. Lượng tiêu thụ đạt khoảng 4.374 căn.

Nguồn cung căn hộ mới TP.HCM

Thị trường BĐS nghỉ dưỡng gần như ngủ đôngtrong năm 2020 vì tác động của COVID-19. Trong những tháng đầu năm 2021 thị trường BĐS nghỉ dưỡng ghi nhận được những tín hiệu hồi phục tích cực về nguồn cung và lượng tiêu thụ, có khoảng 3.736 sản phẩm bao gồm biệt thự biển, nhà phố/shophouse và condotel đưa ra thị trường và tỷ lệ tiêu thụ chung khoảng 40% - 50% (riêng biệt thự biển khoảng 25%). Dịch bệnh tái bùng phát lần 4 đã ảnh hưởng rất lớn đến đà hồi phục của phân khúc này trong thời gian sắp đến.

Mức giá căn hộ trong tháng 4 có biến động tăng (5 - 10%, cá biệt có khu vực và dự án mức giá tăng đến hơn 10%) vì đa số các dự án ở TP. Thủ Đức và các dự án cao cấp. Điều chú ý nhất là các dự án có sự tăng giá đều là ở các giai đoạn kế tiếp khi mà tiến độ xây dựng đã triển khai nhiều thậm chí có dự án đã xong phần thô hoặc chuẩn bị bàn giao.

Đối với thị trường thứ cấp, tình hình không có nhiều biến động, các giao dịch không sôi động, mức giá không tăng.

Một số các vấn đề về thị trường trong những tháng qua:

Cùng với vấn đề về nguồn cung và tiêu thụ bị trì trệ thì thị trường cũng có những vấn đề đáng quan tâm khác.

Đầu tiên là về mặt chính sách và pháp lý, có những chính sách có tác động tới thị trường BĐS không chỉ ngay trong năm 2021 mà còn sau này, điển hình như:

Quyết định 241/2021/QĐ - TTg ngày 24/2/2021 của Thủ tướng Chính phủ về kế hoạch phân loại đô thị toàn quốc từ 2021 đến 2030 và dự kiến 2035. Đây chính một trong những tiềm năng cơ hội lớn cho việc phát triển đô thị và thị trường BĐS các địa phương trong thời gian tới.

Nghị định 148/2020/NĐ-CP về sửa đổi một số điều của Luật Đất đai 2013 chính thức có hiệu lực từ ngày 8/2/2021. Với nghị định này hy vọng nhiều dự án BĐS đang bị vướng mắc sẽ có cơ chế tháo gỡ để từ đó nguồn cung mới có thể được gia tăng thêm, giảm bớt nhiều áp lực bao gồm cả giao dịch, khan hiếm và tăng giá.

Nghị định 30/2021/NĐ – CP ngày 26/3/2021 sửa đổi, bổ sung một số điều của Nghị định số 99/2015/ NĐ-CP ngày 20 tháng 10 năm 2015 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Nhà ở có những điểm đáng chú ý về quy trình thủ tục đầu tư phát triển nhà ở, quản lý nhà ở có liên quan đến phí bảo trì chung cư.

Nghị định 49/2021/NĐ-CP ban hàng ngày 1/4/2021 sửa đổi, bổ sung một số điều của Nghị định số 100/2015/NĐ-CP ngày 20/10/2015 của chính phủ về phát triển và quản lý nhà ở xã hội. Với Nghị định này, hy vọng nguồn cung nhà ở xã hội sẽ được tăng thêm để đáp ứng nhu cầu của thị trường.

Thông tư 03/2021/TT-BXD ngày 19/5/2021 của Bộ Xây dựng thay thế cho Thông tư 21/2019 - BXD về quy chuẩn căn hộ, trong đó loại hình căn hộ thương mại có diện tích không nhỏ hơn 25 m2 và số lượng căn hộ nhỏ hơn 45m2 không quá 25% số lượng căn hộ trong một dự án.

Ngoài ra, còn một số các vấn đề khác đáng chú ý đối với thị trường BĐS nửa đầu năm 2021 như:

Dù có đợt dịch bùng phát lần thứ 3 ngay trước Tết nhưng vẫn có những cơn sốt đất ảo diễn ra ở nhiều địa phương cũng như khu vực phía nam ngay sau kỳ nghỉ Tết Nguyên Đán. Cơn sốt đất ảo chủ yếu do những thông tin không chính thức lan truyền và do một số cá nhân tổ chức tạo sóng để lợi dụng, điển hình như sự việc thông tin về sân bay Hớn Quảng. Và cơn sốt đất cũng nhanh chóng xẹp xuống và trở lại bình thường.

Bất chấp tình tình hình dịch bệnh tái bùng phát, cũng trong đầu tháng 5 thị trường xuất hiện thông tin dự án căn hộ siêu sang với những mức giá kỷ lục mới, lên đến 360 triệu đồng/m2. Có nhiều lý do để giải thích cho việc dự án này đạt kỷ lục giá mới như vị trí, chất lượng và đặc biệt là thương hiệu quản lý hạng sang.

Vẫn chưa có tín hiệu tích cực cho loại hình căn hộ vừa túi tiền trở lại, mặc dù mức độ quan tâm rất lớn và đang là áp lực cho chính quyền địa phương và cơ quan chức năng.

Hai đợt dịch bùng phát tác động trực tiếp đến tình hình hoạt động của thị trường BĐS. Tâm lý của người mua và dự định mua ít nhiều bị ảnh hưởng nên đã thận trọng, thậm chí có xu hướng giữ tiền mặt để phòng rủi ro và đứng ngoài thị trường để quan sát tình hình, qua đó sức mua (tiêu thụ) đã giảm mạnh.

Ngoại trừ loại hình hạng siêu sang, các CĐT dè dặt ra hàng mới, nếu có ra hàng thì cũng tập trung vào chính sách bán hàng để thu hút hấp dẫn khách mua. Đặc biệt có CĐT đưa ra hình thức mới trong “hỗ trợ tài chính mua nhà” đang thu hút chú ý trên thị trường bao gồm cả những thông tin nhận xét chưa tích cực.

Dự báo thị trường 6 tháng cuối năm

Mặc dù tại thời điểm hiện tại (giữa tháng 6/2021) dịch bệnh đợt 4 vẫn còn rất phức tạp nhưng có một số yếu tố tích cực tạo tin tưởng, kỳ vọng vào sự phục hồi của thị trường BĐS ở nửa cuối 2021.

Những cơ sở cho dự báo thị trường bất động sản nhà ở:

Quyết liệt áp dụng các biện pháp giãn cách xã hội và phòng dịch bao gồm cả đẩy nhanh tiến độ tiêm vaccine toàn dân để có thể sang đầu quý 3 kiểm soát tình hình dịch bệnh, các hoạt động sản xuất kinh doanh và xã hội được trở lại bình thường. Đây chính là yếu tố quan trọng hàng đầu để tất các lĩnh vực ngành nghề được hoạt động bình thường ổn định.

GDP quý I tăng 4.48%, Dự kiến cả năm GDP sẽ ở mức khoảng 6.0% - 6.5% trong mục tiêu của Chính phủ, nhưng điều đó cũng đòi hỏi nửa cuối năm phải có sự bứt phá mạnh mẽ để đạt mục tiêu.

Dù dịch bệnh ở Việt Nam có những chuyển biến phức tạp ở đơt 4 nhưng đầu tư trực tiếp nước ngoài (FDI) vẫn tích cực, tương đương so với cũng kỳ năm ngoái, thậm chí FDI lĩnh vực BĐS có dấu hiệu tăng và chiếm tỷ lệ lớn. Bên cạnh đó là hoạt động xuất nhập khẩu 5 tháng đầu năm tăng trưởng rất cao.

Vốn luôn kết nối và tương hỗ với thị trường BĐS, thị trường chứng khoán đã phát triển rất tích cực, vượt mốc kỷ lục 1.300 điểm và và đạt 1374.05 điểm vào cuối tuần đầu tiên của tháng 6.

Hạ tầng giao thông, đây là yếu tố luôn tác động trực tiếp với thị trường bất động sản:

Tuyến Metro số 1 hoàn thiện đang ngày một gần hơn, dự kiến cuối năm 2021 hoàn thành chạy thử nghiệm và chính thức đi vào hoạt động vào đầu năm 2022.

Mở rộng, cải tạo, nâng cấp các tuyến đường trên toàn TP.HCM cũng như TP. Thủ Đức; tiến độ các nút giao thông tại khu Nam, Nút giao thông An Phú, TP. Thủ Đức; Xây dựng hạ tầng, cải tạo môi trường kênh Tham Lương - Bến Cát - rạch Nước Lên. Và một số hạng mục công trình hạ tầng giao thông khác như các tuyến đường trong khu đô thị Thủ Thiêm, đề xuất đường trên cao…

Đầu tư các dự án giao thông mới kết nối vùng như cao tốc TP.HCM – Mộc Bài đang được thúc đẩy, tiến độ các tuyến đường cao tốc Dầu Giây - Phan Thiết, khép kín đường vành đai 2, quốc lộ 13, quốc lộ 50 qua huyện Bình Chánh…

Dự báo về nguồn cung mới tại TP.HCM và các tỉnh giáp ranh:

Cùng với tình hình kiểm soát dịch bệnh, hoạt động kinh tế xã hội bình thườg trở lại, sức cầu ở tất cả các phân khúc có tăng vào giai đoạn cuối năm. Các dự án có Chủ đầu tư có kinh nghiệm, năng lực, uy tín, danh tiếng với các dự án lớn sẽ là sự lựa chọn hàng đầu của người mua.

Phân khúc Đất nền: Đất nền tiếp tục là kênh lựa chọn đầu tư hàng đầu mặc dù thị trường trong thời gian gần đây có xu hướng giảm nhiệt. Do bị ảnh hưởng kế hoạch ra hàng của trong giai đoạn đầu năm nên nguồn cung mới có thể dồn tăng trong giai đoạn nửa cuối năm 2021 và vẫn tập trung ở các tỉnh giáp ranh, TP.HCM gần như không có nguồn cung mới đáng kể.

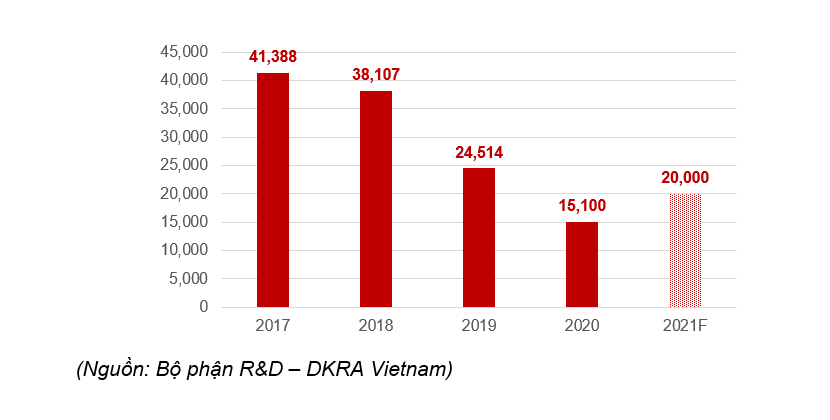

Phân khúc căn hộ: Dự báo rằng trong giai đoạn 6 tháng cuối năm 2021 nguồn cung mới gia tăng hầu hết các địa phương. Nhiều dự án đang trong quá trình chuẩn bị và đã sẵn sàn đưa ra thị trường khi tình hình dịch bệnh được kiểm soát tốt. Toàn bộ khu vực vùng TP.HCM có thể đạt khoảng 30.000 – 35.000 căn trong đó riêng TP.HCM khoảng 15.000 – 20.000 căn.

Nguồn cung căn hộ mới TP.HCM.

Đối với thị trường TP.HCM, Khu Đông và Khu Nam tiếp tục duy trì tỷ trọng lớn trong nguồn cung mới mở bán, Phân căn hộ khúc hạng B và hạng A tiếp tục chiếm tỷ trong lớn nguồn cung mới mở bán. Thị trường tiếp tục thiếu vắng nguồn cung căn hộ hạng C hoặc vừa túi tiền dưới 2 tỷ đồng. Căn hộ Hạng sang có thể tiếp tục tăng và đạt kỷ lục giá mới.

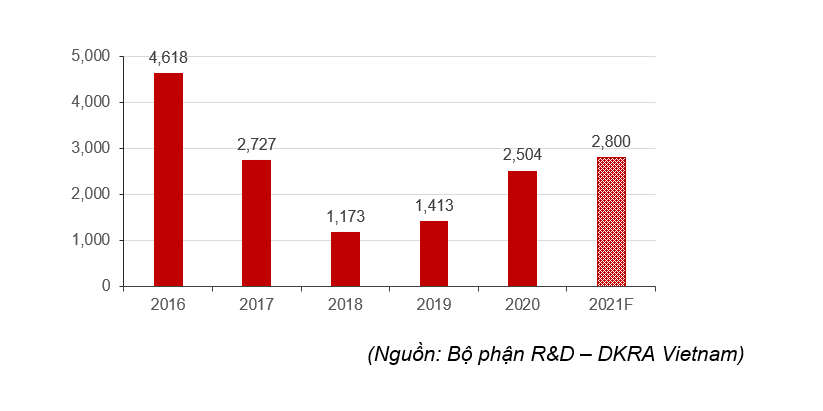

Nhà phố/biệt thự: Thị trường có những hồi phục tích cực, nguồn cung mới tăng ở hầu hết địa phương, ước có thể lên đến 7.000 - 8.000 căn, tập trung chủ yếu ở Đồng Nai, Long An và TP.HCM.

Nguồn cung mới tại TP.HCM

Phân khúc BĐS Nghỉ dưỡng, khi tình hình dịch bệnh được kiểm soát, hoạt động sản xuất kinh doanh cũng như hoạt động du lịch được bình thường trở lại, đây là cơ hội để các CĐT bung lượng hàng đã chuẩn bị ra. Cụ thể, nguồn cung mới từ Huế vào đến Phú Quốc có thể đạt 6.500 - 8.000 căn bao gồm cả biệt thự biển, nhà phố/shophouse biển và condotel.

Sức tiêu thụ vẫn tập trung ở những dự án lớn mang tính tích hợp của các Chủ đầu tư lớn và có sự kết hợp với các thương hiệu quản lý quốc tế.

Xu hướng về giá bất động sản: Nếu tình hình kiểm soát dịch bệnh tốt trong cuối tháng 6 thì có thể từ giữa quý III sang quý IV kinh tế tích cực sẽ tác động đến sức mua, qua đó mức giá có thể sẽ tăng nhẹ nhất là phân khúc căn hộ tại TP.HCM ở mức giá trên dưới 40 – 50 triệu đồng/m2.

Xu hướng của người mua khi giá bất động sản tăng: Do thiếu vắng căn hộ vừa túi tiền nên mức giá thấp nhất phổ biến hiện nay trong khoảng 35 – trên dưới 40 triệu đồng/m2 vẫn là sự lựa chọn tìm kiếm hàng đầu của người mua nhà. Do mới đây có thông tin cục thuế sẽ siết việc đánh thuế đối với căn hộ cho thuê nên việc mua đầu tư cho thuê sẽ làm cho nhà đầu tư cân nhắc hơn, đặc biệt trong bối cảnh giá thuê đã giảm nhiều từ 2019 đến nay và tỉ lệ lợi nhuận không còn được hấp dẫn như trước.

- Cùng chuyên mục

Liên doanh DOJI làm dự án gần 4.300 tỷ tại khu đô thị lớn nhất Huế

Dự án Tổ hợp thương mại dịch vụ kết hợp nhà ở tại khu đô thị mới An Vân Dương (Huế) với tổng mức đầu tư gần 4.300 tỷ đồng do liên doanh thuộc Tập đoàn DOJI làm chủ đầu tư.

Bất động sản - 26/03/2026 07:00

Centa Riverside mở bán biệt thự sông Tào Khê tâm điểm TOD Ga Trung Mầu

Khi giá biệt thự vùng Thủ đô ngày càng neo cao, Centa Riverside tạo "vùng trũng" hiếm có khi ra mắt villa sông từ 17 tỷ trong sự kiện mở bán 22/3/2026. Bên cạnh mức giá đầu vào hấp dẫn, dự án còn thu hút nhờ vị trí đắc địa và đón nhịp hạ tầng đường sắt - hàng không - metro.

Bất động sản - 16/03/2026 08:00

- Đọc nhiều

-

1

Tập đoàn Nhật Bản gần 100 năm tuổi muốn đầu tư chế biến sâu tại Đắk Lắk

-

2

Giá nhà đã gấp 20 lần thu nhập

-

3

Chủ tịch Hoàng Quân: Làm nhà ở xã hội cho thuê phải mất 20 năm mới hoàn vốn

-

4

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

-

5

Xăng E10 phủ sóng toàn quốc: Người dùng đang lo điều gì?

Đáng đọc

- Đáng đọc

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

Tài chính - Update 13 h ago

[Café cuối tuần] Khi bất động sản phải quay về đúng giá trị

Đầu tư - Update 1 week ago