Ngân hàng làm gì khi hết cửa tăng tín dụng?

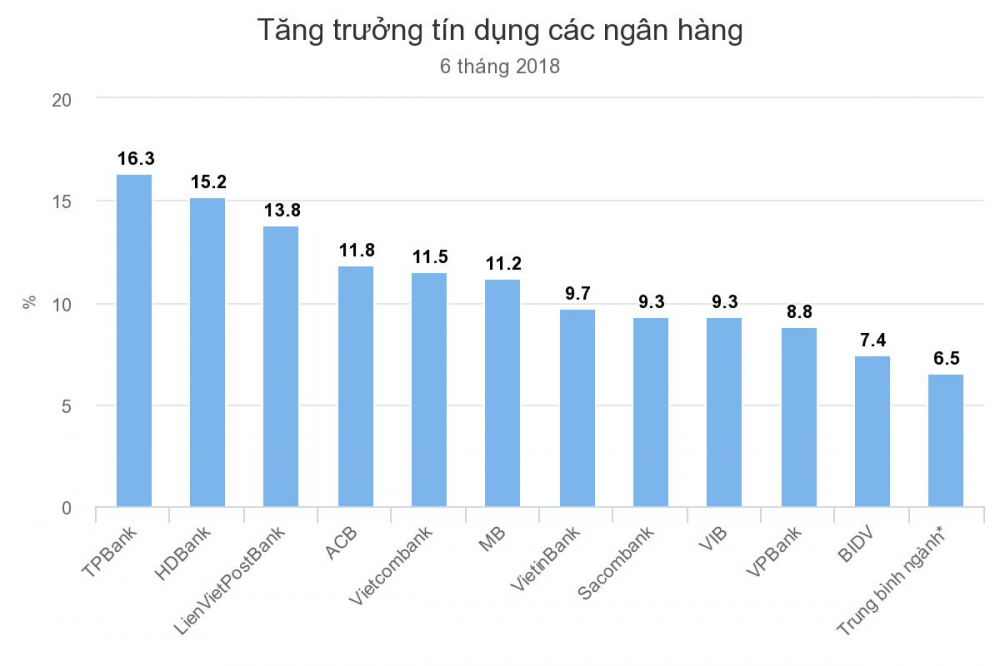

Nhiều nhà băng đã tăng trưởng tín dụng gần bằng mức tối đa cho phép của Ngân hàng Nhà nước.

Một trong những nội dung Chỉ thị 04 mới đây của Thống đốc Lê Minh Hưng là chỉ đạo về tăng trưởng tín dụng. Theo đó, cơ quan này sẽ không xem xét điều chỉnh tăng chỉ tiêu tín dụng cho các ngân hàng trong nửa cuối năm 2018, trừ những trường hợp đặc biệt như việc tham gia tái cơ cấu các ngân hàng yếu kém.

Với tăng trưởng tín dụng chung của toàn ngành trong nửa đầu năm khoảng 6,5%, hạn mức 12-14% cấp cho từng ngân hàng từ cơ quan điều hành hồi đầu năm có thể xem là dư địa đủ lớn cho tăng trưởng. Tuy nhiên, nếu xét riêng từng ngân hàng, không phải mọi cái tên đều có đủ "hầu bao" dự trữ cho những tháng cuối năm.

Dù tín dụng có dấu hiệu chậm lại và tăng thấp hơn so với mức tăng của lợi nhuận, nhưng không ít nhà băng trong nhóm đầu đã tăng trưởng gần hoặc vượt tỷ lệ tăng trưởng tín dụng được Ngân hàng Nhà nước cấp từ đầu năm khiến không ít chủ nhà băng đang trong cảnh "đứng ngồi không yên" để co kéo hoạt động.

"Nhiều ngân hàng thương mại đã có mức tăng trưởng cho vay cao hơn bình quân trong 6 tháng đầu năm, có vẻ như tín dụng tại những ngân hàng trên sẽ không thể tăng trưởng nhiều trong nửa cuối năm", Công ty chứng khoán TP HCM (HSC) bình luận về quyết định mới đây của cơ quan điều hành.

LienVietPostBank - ngân hàng đứng thứ ba về tăng trưởng tín dụng trong nửa đầu năm, là nhà băng đầu tiên hành động sau quyết định này từ cơ quan điều hành. Ngân hàng này vừa thông báo điều chỉnh kế hoạch lợi nhuận năm 2018 giảm 33%, từ 1.800 tỷ xuống còn 1.200 đồng.

"Năm 2017, LienVietPostBank tăng trưởng tín dụng 20% nên đầu năm nay xây dựng kế hoạch kinh doanh dựa theo mức tăng trưởng này, dù phê duyệt đầu năm 2018 của Ngân hàng Nhà nước là 14%", ông Nguyễn Đình Thắng, Chủ tịch LienVietPostBank cho biết. Tuy nhiên, "thiết quân luật" từ cơ quan điều hành khiến nhà băng này phải điều chỉnh chỉ tiêu hoạt động tương xứng.

Trao đổi với VnExpress về vấn đề này, bà Nguyễn Thị Thanh Sơn, Phó tổng giám đốc phụ trách chiến lược cho biết, LienVietPostBank vẫn còn dư địa cho vay trong nửa cuối năm, khi một số khoản vay lớn đến hạn sẽ mở ra "quota" mới cho tín dụng. Tuy nhiên, việc giới hạn tăng trưởng 14% so với kế hoạch đầu năm của nhà băng này từ 20-21% ít nhiều cũng ảnh hưởng đến hoạt động

Thay vì tập trung vào dư nợ cấp mới, nhà băng lên kế hoạch tái cấu trúc lại cơ cấu tín dụng theo hướng giảm dần các khoản vay cho khách hàng lớn và tập trung vào mảng bán lẻ với khách hàng cá nhân, doanh nghiệp vừa và nhỏ. "Đây là phân khúc khách hàng có lãi suất cao hơn, giúp cải thiện phần nào NIM của ngân hàng khi tăng trưởng bị giới hạn", bà Thanh Sơn chia sẻ.

Giao dịch tại quầy của một ngân hàng. Ảnh: Anh Tú

Biện pháp từ LienVietPostBank cũng là một trong bốn biện pháp được HSC nhắc đến trong báo cáo mới đây có thể giúp các ngân hàng phần nào tránh được ảnh hưởng từ Chỉ thị 04.

Theo công ty chứng khoán này, các ngân hàng còn có thể thay đổi lãi suất theo hướng giảm lãi suất huy động và tăng lãi suất cho vay để hỗ trợ hoạt động kinh doanh; đẩy mạnh thu ngoài lãi và giảm chi phí hoạt động; hoặc một biện pháp khác là tham gia hỗ trợ các ngân hàng yếu kém để vào trường hợp đặc biệt được phép nới "room" tín dụng.

HDBank - ngân hàng tăng trưởng tín dụng cao nhất trong nửa đầu năm, là trường hợp được HSC đánh giá "ngoại lệ" nhờ biện pháp thứ ba ở trên. Theo Chỉ thị 04, các ngân hàng đang hỗ trợ các ngân hàng yếu kém trong quá trình tái cơ cấu sẽ được cân nhắc cấp chỉ tiêu tăng trưởng tín dụng cao hơn. Và HDBank hiện đang đợi phê duyệt nguyên tắc từ Ngân hàng Nhà nước đối với kế hoạch sáp nhập với PGBank.

"Trong trường hợp khả quan nhất, nếu kế hoạch sáp nhập được thông qua trước quý IV, chúng tôi ước tính HDBank có thể được cấp chỉ tiêu tăng trưởng tín dụng là 30-40%", HSC cho biết. Tuy nhiên, trong trường hợp phương án sáp nhập không được thông qua, nhà băng này còn hai "cửa" để giảm bớt ảnh hưởng từ Chỉ thị 04 là dồn chỉ tiêu cho HDSaison - công ty tài chính do HDBank sở hữu 50% vốn hoặc làm chậm lại việc huy động tiền gửi.

Với những biện pháp này, HSC cho rằng, dù cơ quan điều hành không điều chỉnh tăng chỉ tiêu tăng trưởng tín dụng cho bất cứ ngân hàng nào, ảnh hưởng của Chỉ thị 04 "nhiều khả năng sẽ ít hơn dự báo".

Tuy nhiên, mô hình dự báo luôn tồn tại những rủi ro, vẫn có hai giả định được HSC lưu ý có thể ảnh hưởng đến lợi nhuận của các ngân hàng.

Thứ nhất, nhiều ngân hàng sẽ không muốn ngừng tăng trưởng huy động khách hàng, cho dù tăng trưởng tín dụng bị giới hạn. Ảnh hưởng của điều này là tỷ lệ NIM sẽ sụt giảm trong tương lai. Và giả định thứ hai là việc chênh lệch giữa tỷ lệ thực tế và kế hoạch từ đầu năm có thể đẩy một số khoản vay thành nợ xấu khi khách hàng không được cấp vốn đầy đủ. Đơn cử như việc cấp vốn cho một số dự án không như kế hoạch có thể ảnh hưởng đến dòng tiền, hoặc một số khoản vay không còn dư địa để đảo nợ.

(Theo VnExpress)

- Đọc nhiều

-

1

Ông chủ phía sau dự án bệnh viện gần 5.000 tỷ đồng 'đắp chiếu' ở Đà Nẵng

-

2

Các tập đoàn toàn cầu không còn đến Việt Nam vì ưu đãi

-

3

M&A bất động sản: Khi 'khẩu vị' FDI thay đổi

-

4

PNJ khẳng định 28.000 viên kim cương không vào hệ thống

-

5

Muốn doanh nghiệp giữ nhà để cho thuê, phải mở đường cho REITs

Đáng đọc

- Đáng đọc

Bộ Chính trị ban hành Nghị quyết mới về FDI

Sự kiện - Update 4 week ago

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

Tài chính - Update 1 month ago

[Café cuối tuần] Khi bất động sản phải quay về đúng giá trị

Đầu tư - Update 1 month ago