Hỗ trợ doanh nghiệp, nỗi lo hiệu quả ngân hàng suy giảm

Cứu doanh nghiệp cũng chính là cách ngân hàng tự cứu mình, hy vọng nhóm sản xuất - kinh doanh sớm hồi phục và trả được nợ vay. Tuy nhiên, đi kèm với việc cứu doanh nghiệp bằng tín dụng là khả năng lợi nhuận ngân hàng giảm, nợ xấu gia tăng.

Nỗi lo ngân hàng suy giảm (Ảnh: Internet)

Mới đây, Phó thống đốc Ngân hàng Nhà nước Ðào Minh Tú yêu cầu lợi nhuận năm nay của 4 ngân hàng có vốn nhà nước là Vietcombank, VietinBank, BIDV, Agribank phải giảm tối thiểu 40% so với năm ngoái để đóng góp vào việc giảm lãi suất.

Theo ông Tú, tổng gói tín dụng mà ngành ngân hàng hỗ trợ các đối tượng bị ảnh hưởng bởi dịch Covid-19 là hơn 300.000 tỷ đồng. Các tổ chức tín dụng đã cơ cấu thời gian trả nợ, giữ nguyên nhóm nợ cho trên 52.000 khách hàng với tổng số tiền gần 18.000 tỷ đồng, miễn lãi cho gần 6.500 khách hàng với dư nợ gần 126.000 tỷ đồng và cho vay mới 65.208 tỷ đồng với 354.286 khách hàng, cơ cấu nợ, giảm lãi suất phổ biến từ 2 - 2,5%/năm.

Ðược biết, nhiều ngân hàng đồng loạt đưa ra các gói hỗ trợ tín dụng như Vietcombank (VCB) có gói 30.000 tỷ đồng, VietinBank (CTG) có gói 60.000 tỷ đồng, Agribank có gói 100.000 tỷ đồng, BIDV (BID) có các gói tín dụng với tổng giá trị 50.000 tỷ đồng, con số này tại HDBank (HDB) là 24.000 tỷ đồng, tại Á Châu (ACB) là 35.000 tỷ đồng…

Việc thực hiện chính sách tín dụng hỗ trợ doanh nghiệp sẽ tác động tới cả hoạt động vay mới và dư nợ hiện tại. Ðối với hoạt động vay mới, trước áp lực đầu ra gặp khó khăn, đa số doanh nghiệp hạn chế mở rộng sản xuất bằng vốn vay; ưu tiên của doanh nghiệp là giảm áp lực tài chính, tiết giảm chi phí.

Số liệu của Tổng cục Thống kê cho thấy, tăng trưởng tín dụng hệ thống ngân hàng từ đầu năm tới 26/3/2020 ước chỉ đạt 0,68% so với cùng kỳ năm ngoái, thấp hơn giai đoạn 2015 - 2019 (tăng từ 1,25 - 2,81%).

Với các chính sách hỗ trợ tín dụng, dự báo tăng trưởng tín dụng sẽ dần phục hồi, nhưng cả năm vẫn sẽ ở mức thấp, vì dịch bệnh trên toàn cầu có diễn biến phức tạp và khả năng kéo dài.

Tăng trưởng tín dụng giảm, trong khi giãn nợ, hạ lãi suất đối với khách hàng hiện hữu sẽ ảnh hưởng tới biên lợi nhuận ròng của các ngân hàng trong năm nay, còn về trung và dài hạn, ngân hàng có thể hạ lãi suất huy động, “chuyển giao” việc hạ lãi suất cho người gửi tiền.

Tuy nhiên, với hợp đồng huy động vốn trước đây, ngân hàng sẽ có độ trễ kỳ hạn nhất định để chuyển giao.

Ðáng lưu ý, việc giãn nợ và hạ lãi suất nhằm giúp các doanh nghiệp sản xuất - kinh doanh vượt qua khó khăn và trả nợ vay cho ngân hàng, nhưng có nguy cơ không nhỏ là sẽ có những doanh nghiệp lâm vào tình trạng mất khả năng thanh toán, khiến rủi ro nợ xấu đối với ngân hàng gia tăng.

Các ngân hàng thận trọng, trích lập dự phòng lớn trong năm 2020 có khả năng diễn ra, từ đó “bào mòn” lợi nhuận ròng.

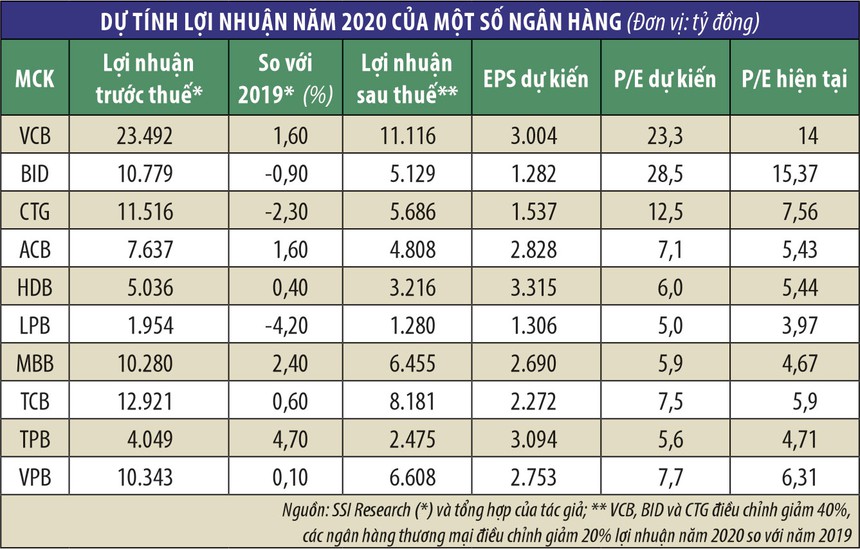

Theo ước tính kết quả kinh doanh năm 2020 của Công ty Chứng khoán SSI ngày 7/4/2020 đối với nhóm ngân hàng trong kịch bản tiêu cực, lợi nhuận trước thuế chỉ giảm nhẹ.

Tuy nhiên, với các ngân hàng thuộc chỉ đạo của Ngân hàng Nhà nước, lợi nhuận ước tính giảm 40%.

Trong khi đó, nhóm ngân hàng thương mại sẽ cân đối chính sách cạnh tranh trong ngành, hỗ trợ khách hàng hiện hữu hy vọng tránh nợ xấu sau này, ước tính lợi nhuận giảm 20%.

Trong ước tính không bao gồm khoản lợi nhuận từ thoái vốn tại một số ngân hàng thương mại cổ phần như ACB và VPB (hai ngân hàng này lần lượt có dự định thoái vốn tại ACBS và FE Credit); nếu việc thoái vốn thuận lợi sẽ cải thiện đáng kể kết quả kinh doanh của ngân hàng.

Trong 4 ngân hàng có vốn nhà nước chi phối, CTG không đặt ra mục tiêu lợi nhuận cụ thể cho năm 2020, chỉ ước tính tín dụng tăng 4 - 8,5%, trong khi hạn mức được giao là 8,5%. Báo cáo thường niên của VCB không đề cập tới kế hoạch doanh thu, lợi nhuận.

BID đặt kế hoạch tăng trưởng tín dụng 9%, lợi nhuận trước thuế 12.500 tỷ đồng, tăng 16,47%, nếu dịch sớm được khống chế.

Việc cứu doanh nghiệp cũng chính là cách ngân hàng tự cứu mình, hy vọng nhóm sản xuất - kinh doanh có thể hồi phục và trả được nợ vay cũng như lãi vay.

Tuy nhiên, đi kèm với việc cứu doanh nghiệp, khả năng nợ xấu sẽ gia tăng, đòi hỏi các ngân hàng phải chuẩn bị kịch bản trích lập dự phòng.

Giới đầu tư đang nhìn thấy kịch bản lợi nhuận nhóm ngân hàng sẽ phải hy sinh bớt để hỗ trợ doanh nghiệp sản xuất - kinh doanh, từ đó đẩy định giá tương lai thấp hơn mức hiện tại và phản ảnh vào giá chứng khoán.

Lợi nhuận của nhiều ngân hàng dự kiến sụt giảm trong năm nay, khiến lợi nhuận trên mỗi cổ phần (EPS) giảm so với năm ngoái và đẩy P/E forward tăng lên cao hơn mức hiện tại.

Một số chuyên gia tài chính - ngân hàng cho rằng, khó có thể chỉ dùng chính sách tiền tệ hay tài khóa để giải quyết khủng hoảng do đại dịch Covid-19, mà quan trọng hơn cả là phải tìm cách duy trì nguồn lực con người cũng như nhanh chóng hỗ trợ sản xuất - kinh doanh, hỗ trợ thị trường để kinh tế nói chung, các doanh nghiệp nói riêng phục hồi sau dịch bệnh.

(Theo Đầu tư Chứng khoán)

- Cùng chuyên mục

Lãi suất qua đêm liên ngân hàng vọt lên 11%

Lãi suất VND trên thị trường liên ngân hàng bất ngờ tăng vọt trong những ngày cuối tháng 5 và đầu tháng 6/2026, trong đó lãi suất qua đêm có thời điểm lên tới 11%/năm, mức cao hiếm thấy trong nhiều năm trở lại đây.

Tài chính - 02/06/2026 16:58

VN-Index giảm 6 phiên liên tiếp, nhóm công nghệ hút dòng tiền

Nhóm công nghệ là điểm sáng hiếm hoi trong phiên ngày 2/6. FPT được khối ngoại mua ròng mạnh 481 tỷ đồng và có phiên tăng giá thứ 3 liên tiếp.

Tài chính - 02/06/2026 16:18

Nắng nóng kỷ lục, doanh nghiệp điện thắng lớn nhưng cổ phiếu vẫn 'ì ạch'

Trong bối cảnh nắng nóng kéo dài, phụ tải liên tiếp lập đỉnh mới, triển vọng của nhóm cổ phiếu điện được đánh giá tích cực, dù vẫn đối mặt áp lực từ giá nhiên liệu đầu vào tăng cao.

Tài chính - 02/06/2026 15:14

Cổ đông lớn Stanley Brothers báo lãi năm 2025 giảm mạnh

BĐS Thành Vinh, một trong những cổ đông lớn của Chứng khoán Stanley Brothers báo lãi năm 2025 giảm mạnh, đồng thời quy mô nợ phải trả và dư nợ trái phiếu tăng mạnh.

Tài chính - 02/06/2026 10:12

Antesco mở room ngoại 49%, tăng tốc thu hút vốn quốc tế

Sau khi niêm yết trên HoSE, Antesco triển khai nhiều bước đi như đẩy mạnh thực hành ESG và mở room ngoại nhằm thu hút các quỹ đầu tư đồng hành trong quá trình phát triển.

Tài chính - 02/06/2026 09:06

'Sắc' như Taseco Land

Với sự sắc sảo và nhạy bén trong tư duy chiến lược, Taseco Land đang trở thành cái tên nổi bật trong làng bất động sản Việt Nam, trong bối cảnh thị trường địa ốc nói chung đang gặp rất nhiều thách thức. Những nền tảng đã tích góp trong suốt chặng đường dài được kỳ vọng sẽ tiếp tục giúp doanh nghiệp này gặt hái được nhiều thành công hơn nữa trong giai đoạn tới, khi thị trường bất động sản hồi phục và bước vào chu kỳ mới.

Tài chính - 02/06/2026 07:00

Sau hơn một thập kỷ chống vàng hóa: Đã đến lúc khai thông nguồn lực vàng

Chống vàng hóa từng là một trong những chính sách kinh tế quan trọng nhất của Việt Nam sau giai đoạn bất ổn tiền tệ. Nhưng khi vàng không còn giữ vai trò trong tín dụng hay thanh toán, trọng tâm của cuộc thảo luận đang dần thay đổi: từ việc đưa vàng ra khỏi nền kinh tế sang tìm cách để nguồn lực vàng phục vụ nền kinh tế theo một cách minh bạch và có kiểm soát hơn.

Tài chính - 02/06/2026 06:45

Cổ phiếu OCH giảm sàn sau chuỗi tăng nóng

Sau khi tăng gần 100% chỉ trong khoảng hai tuần, cổ phiếu OCH của CTCP One Capital Hospitality bất ngờ giảm sàn trong phiên giao dịch đầu tháng 6.

Tài chính - 01/06/2026 19:03

NHNN nới 'room' tín dụng cho nhà ở xã hội và khu công nghiệp

NHNN vừa có công văn gửi 25 ngân hàng thương mại cho phép được loại trừ phần dư nợ tăng thêm đối với các khoản vay nhà ở xã hội, khu công nghiệp và khu chế xuất khi xác định giới hạn tăng trưởng tín dụng bất động sản trong năm 2026.

Tài chính - 01/06/2026 14:13

Cổ đông chất vấn khoản 156 tỷ đồng tài sản bị thiếu tại Bảo Minh

Kỳ họp ĐHĐCĐ thường niên của Tổng CTCP Bảo Minh năm nay “nóng” hơn mọi năm khi báo cáo tài chính của tổng công ty bị đơn vị kiểm toán đưa ra ý kiến ngoại trừ, cổ phiếu vào diện cảnh báo và lao dốc mạnh.

Tài chính - 01/06/2026 13:01

NHNN cam kết công bố số liệu dự trữ ngoại hối từ năm 2027

Trong tuyên bố chung giữa Bộ Tài chính Mỹ và Ngân hàng Nhà nước Việt Nam, NHNN cam kết công bố số liệu mua ngoại tệ và dự trữ ngoại hối bắt đầu từ năm 2027.

Tài chính - 01/06/2026 10:29

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

Trong nhiều năm, bất động sản Việt Nam vận hành theo một logic quen thuộc: tín dụng nới thì thị trường nóng, room vốn siết thì thanh khoản lập tức chững lại. Sự xuất hiện của mô hình “đổi vàng lấy nhà” không chỉ là một chính sách bán hàng mới, mà còn gợi mở câu hỏi lớn hơn: liệu hàng chục tỷ USD vàng trong dân có thể trở thành một mắt xích mới trong cấu trúc vốn của thị trường địa ốc?

Tài chính - 01/06/2026 06:45

Cao su Phước Hòa chia thưởng tổng tỷ lệ 94%, kỳ vọng lãi đột biến nhờ đền bù đất

Cao su Phước Hòa đứng trước cơ hội ghi nhận năm bùng nổ lợi nhuận nhờ hàng nghìn tỷ đồng đền bù đất từ các dự án khu công nghiệp trọng điểm. Doanh nghiệp lên phương án chia cổ tức và thưởng cổ phiếu kỷ lục năm nay.

Tài chính - 31/05/2026 10:41

PTSC muốn tăng vốn lên hơn 6.000 tỷ đồng

Thông qua việc phát hành hơn 102,2 triệu cổ phiếu, PTSC muốn tăng vốn điều lệ lên hơn 6.000 tỷ đồng nhằm củng cố năng lực tài chính và đáp ứng nhu cầu vốn chủ sở hữu lớn cho loạt dự án trọng điểm.

Tài chính - 30/05/2026 17:20

Chủ tịch Hoàng Quân: Làm nhà ở xã hội cho thuê phải mất 20 năm mới hoàn vốn

Chủ tịch Hoàng Quân cho biết, khi làm nhà ở xã hội cho thuê, cần 15 - 20 năm để hoàn vốn, trong khi khi ngân hàng thường chỉ cho vay tối đa 5 năm (thực tế thường là 2 năm), yêu cầu xây xong phải bán ngay để trả nợ.

Tài chính - 30/05/2026 13:16

NLTT Trung Nam tiếp tục huy động thành công 173 tỷ đồng trái phiếu

NLTT Trung Nam trong vòng 2 ngày (18-19/5) đã huy động thành công tổng cộng 2.103 tỷ đồng trái phiếu riêng lẻ, phần lớn nguồn vốn được dùng để nhận chuyển nhượng cổ phần tại CTCP Điện gió Trung Nam Trà Vinh 1.

Tài chính - 30/05/2026 07:22

- Đọc nhiều

-

1

Tập đoàn Nhật Bản gần 100 năm tuổi muốn đầu tư chế biến sâu tại Đắk Lắk

-

2

Chủ tịch Hoàng Quân: Làm nhà ở xã hội cho thuê phải mất 20 năm mới hoàn vốn

-

3

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

-

4

Xăng E10 phủ sóng toàn quốc: Người dùng đang lo điều gì?

-

5

[Café Cuối tuần] Chi phí vô hình của môi trường đầu tư

Đáng đọc

- Đáng đọc

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

Tài chính - Update 1 day ago

[Café cuối tuần] Khi bất động sản phải quay về đúng giá trị

Đầu tư - Update 1 week ago