Giá dầu giảm ảnh hưởng thế nào đến triển vọng cổ phiếu dầu khí?

VNDIRECT dự đoán giá dầu có thể tạo đáy trong quý II khi nguồn cung tăng mạnh từ tháng 4 và dịch Covid-19 đạt đỉnh, sau đó tăng trở lại trong quý III/2020 cho đến năm 2021.

Trong báo cáo chiến lược thị trường, CTCP Chứng khoán VNDIRECT đã đánh giá tác động của cuộc chiến giá lên chuỗi giá trị dầu khí tại Việt Nam. Theo đó, việc giá dầu giảm mạnh sẽ gây ảnh hưởng tiêu cực lên các doanh nghiệp thượng nguồn và trung nguồn trong khi đó một số doanh nghiệp hạ nguồn có thể được hưởng lợi.

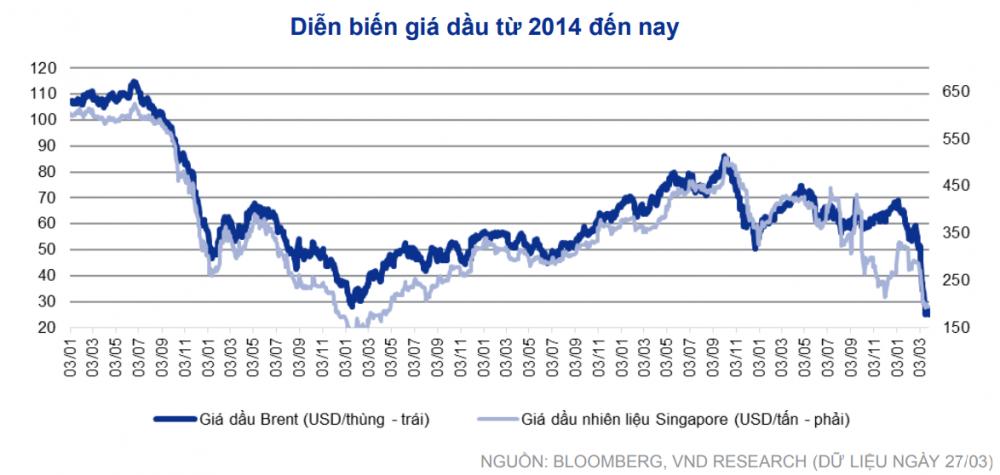

Giá dầu giảm sâu do cuộc chiến giá dầu và dịch Covid-19

Giá dầu Brent giảm 23,5% trong 2 tháng đầu năm 2020 do bùng phát dịch Covid-19 trước khi tiếp tục giảm thêm 52% trong tháng 3 khi số ca nhiễm bệnh tăng nhanh dẫn đến việc hạn chế đi lại trên toàn thế giới, ảnh hưởng đến nhu cầu.

Tuy vậy nguồn cung dự báo vẫn dồi dào do Ả Rập Saudi sẽ nâng sản lượng kể từ tháng 4 sau khi không đạt được thỏa thuận cắt giảm nguồn cung mới với Nga.

VNDIRECT dự đoán giá dầu có thể tạo đáy trong quý II khi nguồn cung tăng mạnh từ tháng 4 và dịch Covid-19 đạt đỉnh, sau đó tăng trở lại trong quý III/2020 cho đến năm 2021. VNDIRECT hạ kịch bản giá dầu bình quân từ 62 USD/thùng xuống 45 USD/thùng cho năm 2020 và từ 65 USD/thùng xuống 55 USD/thùng cho năm 2021, dựa trên dự báo của EIA và trung bình thị trường trên Bloomberg.

Tác động của giá dầu giảm lên chuỗi giá trị dầu khí tại Việt Nam

Theo VNDIRECT, các doanh nghiệp thượng nguồn và trung nguồn sẽ chịu tác động tiêu cực trong khi đó một số doanh nghiệp hạ nguồn có thể được hưởng lợi.

Nhiều doanh nghiệp trên thế giới đã thông báo cắt giảm chi tiêu đầu tư cho năm 2020 (giảm tổng cộng 24,7% theo số liệu từ S&P Global Market Intelligence) và các chi phí vận hành để giảm áp lực lên dòng tiền. Việc cắt giảm đầu tư hiện tập trung chủ yếu trong phân khúc thượng nguồn, nhưng khi giá dầu giảm sâu hơn nữa, các doanh nghiệp ở cuối chuỗi giá trị sẽ bắt đầu chịu ảnh hưởng lớn hơn.

Tại Việt Nam, Tập đoàn Dầu khí Việt Nam vẫn chưa công bố một mức cắt giảm chi tiêu cụ thể. Tuy nhiên, với các nhà đầu tư nước ngoài, Jadestone đã thông báo sẽ lùi kế hoạch phát triển mỏ Nam Du – U Minh ít nhất 1 năm, từ “cho dòng dầu khí đầu tiên vào cuối năm 2021” đến “sớm nhất là cuối năm 2022”.

VNDIRECT cũng đánh giá các hoạt động kinh doanh chính của ngành dầu khí như khoan và các dịch vụ liên quan; xây lắp, bảo dưỡng công trình, dịch vụ hỗ trợ; vận chuyển và phân phối khí; lọc dầu sẽ chịu tác động tiêu cực. Nguyên nhân bởi việc giảm hiệu suất do trì hoãn hoặc phải hủy bỏ các hợp đồng về hoạt động khai thác; nhu cầu giảm kéo theo giá dịch vụ giảm; chi phí đầu vào (dầu thô) giảm không đủ để bù đắp cho nhu cầu tiêu thụ sản phẩm yếu, tồn khi tại cả hai nhà máy lọc dầu tại Việt Nam tăng cao đến mức kỷ lục.

Theo VNDIRECT, PVD sẽ ít bị ảnh hưởng bởi giá dầu giảm so với PVS do lượng công việc bảo đảm từ các hợp đồng đã kí cho năm 2020. Tuy nhiên giá dầu ở mức thấp so với giai đoạn 2018-19 nhìn chung sẽ làm giảm giá dịch vụ.

GAS sẽ bị ảnh hưởng bởi giá bán trung bình giảm, lợi nhuận ròng 2020 dự báo giảm 41,8% sv cùng kỳ. Đối với PVT, do đặc thù cấu trúc giá cước tàu đảm bảo một mức biên lợi nhuận gộp nhất định cho các tuyến nội địa và công ty chủ yếu cho thuê định hạn với các tuyến quốc tế sẽ giúp giảm thiểu tác động từ biến động giá dầu ngắn hạn.

Trong khi đó, những hoạt động liên quan như vận tải dầu thô và phân phối sản phẩm dầu khí sẽ chịu ảnh hưởng tiêu cực nhẹ hơn bởi nhu cầu trong trung hạn vẫn duy trì do Ả Rập Saudi sẽ tung lượng hàng lớn ra thị trường và giá dầu kỳ vọng hồi phục dần từ nửa sau 2020 khi dịch bệnh được kiểm soát.

Ngành điện khí và phân bón (phân đạm) được đánh giá là tích cực. VNDIRECT cho rằng do giá khí đầu vào tính dựa trên giá dầu, do vậy giá khí giảm sẽ giúp cải thiện biên lợi nhuận.

VNDIRECT ước tính biên lợi nhuận của DPM có thể tăng thêm 9 điểm % khi giá dầu trung bình giảm từ mức 65 USD/thùng xuống còn 45 USD/thùng trong năm 2020. Đối với PVPower (POW) thì những nhà máy điện khí (đặc biệt là NT1 và NT2) có thể hưởng lợi từ giá khí đầu vào giảm, nhất là với phần sản lượng bán trên thị trường điện cạnh tranh.

VNDIRECT cũng dự báo biên lợi nhuận gộp của POW có thể tăng thêm 1 điểm % khi giá dầu 2020 dự báo giảm xuống mức 45 USD/thùng.

Nhà đầu tư nên cẩn trọng trong giai đoạn tâm lý thị trường còn yếu

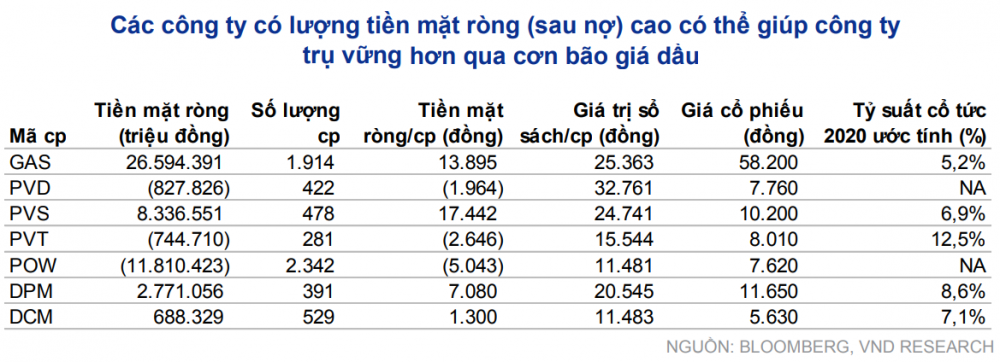

VNDIRECT lưu ý một số công ty dầu khí như GAS, PVS hay DPM có lượng lớn tiền mặt ròng/cổ phiếu tại cuối năm 2019; điều này có thể giúp công ty trụ vững hơn qua giai đoạn giá dầu và giá dịch vụ sụt giảm.

Bên cạnh đó, giá cổ phiếu của phần lớn các công ty dầu khí đã giảm mạnh do ảnh hưởng kép từ dịch Covid-19 và cuộc chiến giá dầu, trong đó có nhiều cổ phiếu có mức cổ tức hấp dẫn ở mức khoảng 5-12%, điển hình như PVT và DPM.

Tuy nhiên VNDIRECT cho rằng nhà đầu tư nên thận trọng trong giai đoạn thị trường chung vẫn còn yếu do diễn biến dịch bệnh còn phức tạp và nguồn cung dầu mỏ của Ả Rập Saudi sẽ được đưa ra thị trường từ tháng 4.

- Đọc nhiều

-

1

Ông chủ phía sau dự án bệnh viện gần 5.000 tỷ đồng 'đắp chiếu' ở Đà Nẵng

-

2

Kinh tế TP.HCM đang dần vận hành bằng những động lực mới

-

3

Kỷ lục chưa từng có về số doanh nghiệp giải thể

-

4

Nghệ An trước vận hội mới - Bài cuối: Khát vọng cực tăng trưởng mới

-

5

Các tập đoàn toàn cầu không còn đến Việt Nam vì ưu đãi

Đáng đọc

- Đáng đọc

Bộ Chính trị ban hành Nghị quyết mới về FDI

Sự kiện - Update 3 week ago

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

Tài chính - Update 1 month ago

[Café cuối tuần] Khi bất động sản phải quay về đúng giá trị

Đầu tư - Update 1 month ago