Chứng quyền có bảo đảm: Cuộc chơi không có tổng bằng ‘0’

Đó là nhận định của chuyên viên phân tích phòng phân tích Công ty CP Chứng khoán Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBS).

Sau nhiều thông tin về ngày chính thức ra mắt, theo thông tin chia sẻ, sản phẩm chứng quyền có bảo đảm (CW) dự kiến ra mắt nhà đầu tư chứng khoán vào trung tuần tháng 4/2018. Tuy vậy, thời gian ‘còn phụ thuộc vào việc các công ty chứng khoán đã nộp hồ sơ lên Sở chưa? Và hồ sơ liệu có đạt tiêu chuẩn?’, chuyên viên phân tích phòng phân tích của VPBS cho biết.

Được biết, SGDCK Hồng Kông hiện là SGDCK đứng đầu thế giới về doanh số giao dịch CW. Số liệu từ UBCKNN cho thấy, GTGD CW trong năm 2013 của SGDCK Hồng Kông đạt 393,5 tỷ USD, chiếm 62% doanh số giao dịch CW toàn cầu. Trong nửa đầu năm 2017, giá trị giao dịch CW đạt gần 1,260 tỷ HKD, chiếm tỷ trọng 14%.

Một trong những điểm đáng chú ý, như chia sẻ của một nhân viên phòng phân tích VPBS, CW không phải trò chơi có tổng bằng ‘0’. Người chơi và tổ chức phát hành (công ty chứng khoán) sẽ tham gia cuộc chơi theo nguyên tắc win-win.

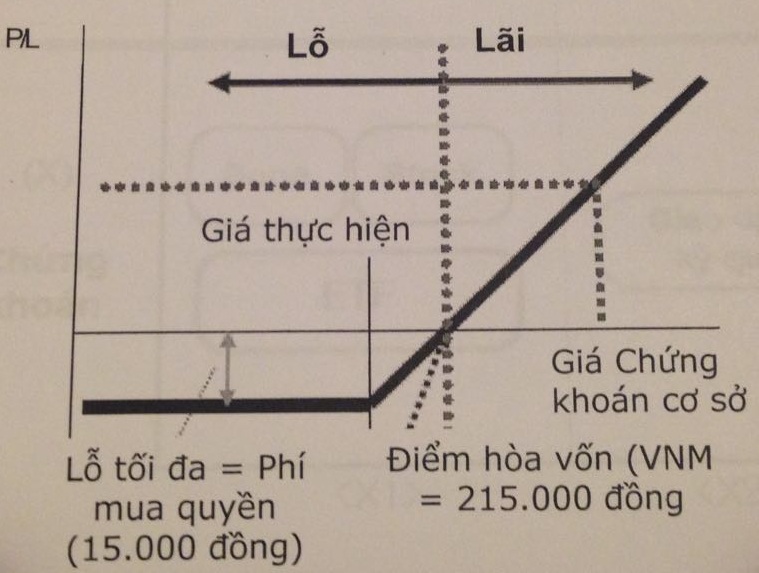

Trong CW, nguồn lợi nhuận của nhà đầu tư đến từ hai nguồn: Một là, tiền lợi nhuận từ việc nhà đầu tư bán chứng quyền của mình (T+2). Hai là, nhà đầu tư nắm quyền mua đến ngày đáo hạn và thu lời.

Ví dụ của VPBS về kịch bản hiện thực hóa lợi nhuận của nhà đầu tư CW

Tổ chức phát hành (TCPH) phải thực hiện nghĩa vũ tạo lập, tạo thanh khoản cho thị trường. Điều này đảm bảo thị trường không rơi vào tình trạng chết thanh khoản, qua đó, đảm bảo mục tiêu tối đa hóa lợi nhuận của nhà đầu tư.

Trường hợp cổ phiếu cơ sở xảy ra các sự kiện như trả cổ tức, phát hành cổ phiếu thưởng… trong thời gian chứng quyền mua chưa niêm yết, thì tại ngày giao dịch không hưởng quyền, giá thực hiện CW sẽ được HOSE điều chỉnh theo mô hình định giá Black Scholes.

Tuy nhiên, điều này đồng nghĩa Tổ chức phát hành sẽ chịu ‘lỗ’ cho nhà đầu tư?

Thực tế, nguồn lợi nhuận của tổ chức phát hành đến từ tiền phí bán chứng quyền cho nhà đầu tư, tiền từ tạo lập thị trường để tạo thanh khoản.

Trong trường hợp bán chứng quyền mua cổ phiếu cho nhà đầu tư, bản thân công ty chứng khoán đã phải có cổ phiếu đó từ trước. Như vậy, trong trường hợp cổ phiếu tăng giá công ty vẫn có lời vì họ đã mua một lượng cổ phiếu từ trước (điều này đồng nghĩa công ty phải xây dựng ‘kho chứng quyền’).

Nhà đầu tư cũng không cần quá lo ngại về việc giá thanh toán chứng quyền bị ảnh hưởng do hành vi tháo túng.

Theo pháp luật quy định, nhằm hạn chế rủi ro thao túng giá cổ phiếu cơ sở của CW, nhất là vào gần ngày CW đáo hạn, giá cổ phiếu cơ sở để xác định việc thực hiện chứng quyền là bình quân giá đóng cửa của cổ phiếu cơ sở trong 5 ngày giao dịch liền trước ngày đáo hạn (không bao gồm ngày đáo hạn).

Ngoài ra, HOSE cũng công bố danh sách 23 công ty đủ tiêu chuẩn đáp ứng điều kiện là chứng khoán cơ sở của chứng quyền có bảo đảm và hạn mức còn được phép chào bán quý I/2018. Theo đó, danh sách này được dựa trên danh mục VN30 kỳ I/2018 được công bố thông tin vào ngày 15/1 cùng giá trị vốn hóa, khối lượng và giá trị giao dịch, tỷ lệ freefloat thực tế chốt ngày 29/12/2017.

Bản thân VPBS nhận định, Công ty cũng sẽ chọn các doanh nghiệp tốt, có tính minh bạch cao, kế hoạch kinh doanh rõ ràng và đảm bảo quyền lợi nhà đầu tư.

- Đọc nhiều

-

1

Ông chủ phía sau dự án bệnh viện gần 5.000 tỷ đồng 'đắp chiếu' ở Đà Nẵng

-

2

Kinh tế TP.HCM đang dần vận hành bằng những động lực mới

-

3

Kỷ lục chưa từng có về số doanh nghiệp giải thể

-

4

Nghệ An trước vận hội mới - Bài cuối: Khát vọng cực tăng trưởng mới

-

5

Các tập đoàn toàn cầu không còn đến Việt Nam vì ưu đãi

Đáng đọc

- Đáng đọc

Bộ Chính trị ban hành Nghị quyết mới về FDI

Sự kiện - Update 3 week ago

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

Tài chính - Update 1 month ago

[Café cuối tuần] Khi bất động sản phải quay về đúng giá trị

Đầu tư - Update 1 month ago