Trái chiều trích lập dự phòng, ngân hàng nào 'khoẻ' nhất?

Trong khi nhiều ngân hàng mạnh tay trích lập dự phòng và gia tăng tỷ lệ bao phủ nợ xấu, thì không ít đơn vị vẫn chưa chú trọng hoạt động này trong 2 quý đầu năm.

Ảnh: Internet.

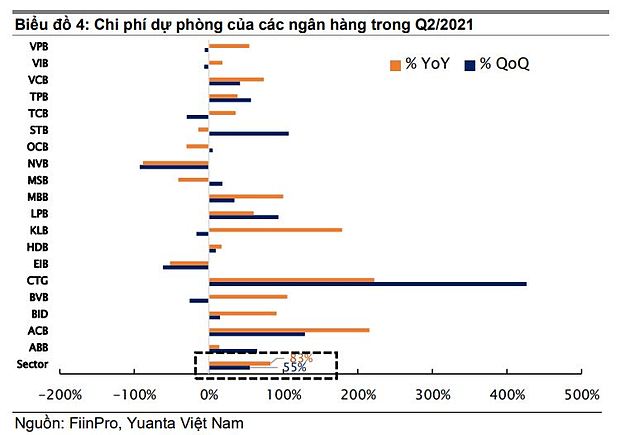

Chứng khoán Yuanta Việt Nam (YSVN) vừa có báo cáo về ngành ngân hàng. Theo đó, YSVN nhìn nhận hầu hết các ngân hàng đều trích lập dự phòng tương đối thấp trong quý I, điều này phần nào đã giúp thúc đẩy lợi nhuận trong kỳ. Tổng chi phí trích lập dự phòng trong quý I ở mức 21.500 tỷ đồng, giảm 13% so với quý trước và tăng 2% so với cùng kỳ năm ngoái. Vào thời điểm đó, YSVN cho rằng việc giảm trích lập dự phòng trong bối cảnh nhiều khách hàng vay bị ảnh hưởng bởi COVID-19 không phải là bước đi hợp lý.

Tuy nhiên, đến quý II, các ngân hàng đã “mạnh tay” gia tăng dự phòng do rủi ro liên quan đến đại dịch gia tăng. Tổng dự phòng trong quý II ở mức 33.400 tỷ đồng, tăng 55% so với quý trước và cao hơn 83% so với cùng kỳ năm trước.

Tính riêng quý II/2021, dữ liệu cho thấy nhiều nhà băng có mức tăng trưởng chi phí dự phòng hơn 100%, cao nhất là CTG (+426%), rồi đến ACB (+129%), STB (+107%), xếp sau là LPB (+93%), ABB (+65%), VCB (+42%), MBB (+34%)...Ở chiều ngược lại, nhiều ngân hàng lại giảm trích lập dự phòng trong quý, trong đó giảm mạnh nhất là VBB (-1.030%), NVB (-93%), EIB (-62%), TCB (-30%), VIB (-6%), VPB (-6%)...

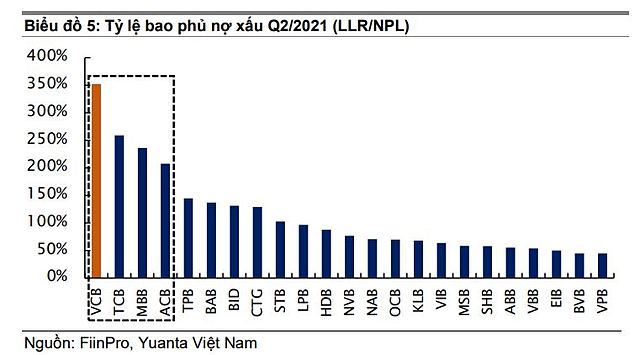

Xét về tỷ lệ bao phủ nợ xấu (LLR), dù hầu hết các ngân hàng tăng trích lập dự phòng trong quý II, nhưng không phải nhà băng nào cũng có tỷ lệ bao phủ nợ xấu cao.

Mặc dù, các ngân hàng cho rằng tỷ lệ bao phủ nợ xấu nên phụ thuộc vào giá trị của tài sản thế chấp, nhưng YSVN cho rằng một vài loại tài sản thế chấp nhất định (như khoản cho vay mua xe và những khoản cho vay tài chính tiêu dùng khác) có sự biến động về giá trị thị trường và cũng có thể mất nhiều thời gian để thanh lý trong bối cảnh đại dịch diễn biến phức tạp.

Điểm chung có thể thấy, các ngân hàng có tỷ lệ LLR cao là những nhà băng lớn với nền tảng vững mạnh, có thể hạn chế được sự suy giảm của chất lượng tài sản do ảnh hưởng của đại dịch.

Đơn cử, tỷ lệ LLR (quý II/2021) của VCB, đạt 352%, cao nhất ngành. Một số ngân hàng lớn khác cũng có tỷ lệ LLR cao như TPB (259%), ACB (208%), TCB (171%), MBB (236%), BID (131%), CTG (129%). Đối với nhóm vừa và nhỏ, duy nhất BAB (137%) có tỷ lệ LLR lớn hơn 100%.

Trong khi đó, phần còn lại có tỷ lệ LLR thấp hơn trung bình toàn ngành. VPB là nhà băng lớn duy nhất có tỷ lệ LLR chỉ là 45%. Cùng với BVB (45%), đây là 2 ngân hàng có tỷ lệ LLR thấp nhất. Ngoài ra, phải kể đến LPB (96%), HDB (88%), NAB (71%), KLB (68%), VIB (64%), ABB (55%), VBB (54%), EIB (50%), BVB (45%)...

Việc các ngân hàng tăng trích lập dự phòng trong quý II/2021 được coi là tín hiệu tích cực và phần nào thể hiện quan điểm quản trị thận trọng và an toàn trong bối cảnh đại dịch COVID-19 đang tiếp tục có những diễn biến phức tạp.

Trong khi đó, tỷ lệ LLR cao giúp ngân hàng linh hoạt hơn trong việc giảm trích lập dự phòng và từ đó có thể tăng thu nhập trong giai đoạn 2021-2022 mà không làm giảm chất lượng tài sản.

Có thể thấy, lợi nhuận của các ngân hàng trong năm 2021 và 2022 phần nào phụ thuộc vào khả năng thu hồi nợ từ những khoản nợ vay tái cơ cấu.

Do đó, những ngân hàng mạnh tay trích lập, gia tăng tỷ lệ LLR sẽ có nền tảng tài chính lành mạnh hơn và hứa hẹn sẽ bứt phá mạnh mẽ sau đại dịch. Điều này cũng đồng nghĩa, các nhà băng này nhiều khả năng sẽ được NHNN cấp thêm chỉ tiêu tăng trưởng tín dụng, mở thêm các phòng giao dịch, chi nhánh mới...

- Cùng chuyên mục

Từ 'đổi vàng lấy nhà' đến sửa Nghị định 24: Đã đến lúc 'đánh thức' 70 tỷ USD vàng trong dân

Sửa đổi Nghị định 24 không còn đơn thuần là câu chuyện thu hẹp chênh lệch giá vàng hay thay đổi cơ chế quản lý thị trường. Đằng sau đó là bài toán lớn hơn, làm thế nào để khơi thông "mỏ vàng" 60-70 tỷ USD đang nằm trong dân cư mà vẫn đảm bảo ổn định vĩ mô.

Tài chính - 04/06/2026 10:47

Công ty Sản xuất và Kinh doanh VinFast có tân Chủ tịch

Bà Thái Thị Thanh Hải thay thế cho bà Lê Thị Thu Thủy ở vị trí Chủ tịch HĐQT/Người đại diện theo pháp luật CTCP Sản xuất và Kinh doanh VinFast.

Tài chính - 04/06/2026 09:02

Giá giảm 43% từ đỉnh, Petrolimex muốn bán sạch cổ phiếu quỹ

Petrolimex dự kiến bán toàn bộ cổ phiếu quỹ nhằm đáp ứng điều kiện duy trì tư cách công ty đại chúng. Thương vụ này có thể mang về cho doanh nghiệp hơn 900 tỷ đồng theo thị giá hiện nay.

Tài chính - 04/06/2026 08:26

Chi gần 300 tỷ đồng, An Quý Hưng Holding nắm 23% vốn Viwaseen

Mua thành công 13,3 triệu cổ phiếu VIW, CTCP An Quý Hưng Holding đã trở thành cổ đông lớn với tỷ lệ sở hữu đạt 23% vốn.

Tài chính - 04/06/2026 06:45

Trái phiếu riêng lẻ tháng 5: Ngân hàng trở lại vị trí dẫn đầu

Trong bối cảnh các kênh huy động vốn truyền thống chịu nhiều áp lực, trái phiếu riêng lẻ trở thành công cụ quan trọng giúp các ngân hàng bổ sung nguồn vốn dài hạn và đáp ứng các tiêu chuẩn Basel ngày càng khắt khe.

Tài chính - 04/06/2026 06:45

Chủ tịch UBCKNN: Dự kiến vận hành CCP từ đầu năm 2027

Ủy ban Chứng khoán Nhà nước (UBCKNN) đang hướng tới mục tiêu đưa cơ chế đối tác bù trừ trung tâm (Central Counterparty Clearing - CCP) vào vận hành từ quý I/2027, một bước đi quan trọng nhằm hoàn thiện hạ tầng thị trường và đáp ứng các tiêu chí nâng hạng theo thông lệ quốc tế.

Tài chính - 03/06/2026 15:21

Từ thất bại tăng vốn đến áp lực giảm sở hữu Nhà nước tại Becamex

Sau nhiều lần tăng vốn bất thành, Tổng công ty Đầu tư và Phát triển Công nghiệp – CTCP (Becamex IDC, mã: BCM) đang đứng trước một áp lực mới: phải giảm tỷ lệ sở hữu Nhà nước từ 95,44% xuống 65% để đảm bảo điều kiện duy trì tư cách công ty đại chúng. Tuy nhiên, trong bối cảnh thị trường chứng khoán biến động mạnh và bài toán định giá không dễ dung hòa, hành trình huy động vốn của “ông lớn” khu công nghiệp này tiếp tục đối mặt nhiều thách thức.

Tài chính - 03/06/2026 10:54

Người Việt có sẵn sàng đổi vàng lấy nhà?

Trong nhiều năm qua, vàng luôn là nơi cất giữ tài sản quen thuộc của người Việt. Tuy nhiên, khi các mô hình cho phép dùng vàng để sở hữu bất động sản bắt đầu xuất hiện, câu hỏi đặt ra không chỉ là người dân có muốn đổi vàng lấy nhà hay không, mà sâu xa hơn là liệu họ đã đủ tin tưởng vào những kênh đầu tư thay thế để đưa vàng ra khỏi két sắt.

Tài chính - 03/06/2026 06:45

Lãi suất qua đêm liên ngân hàng vọt lên 11%

Lãi suất VND trên thị trường liên ngân hàng bất ngờ tăng vọt trong những ngày cuối tháng 5 và đầu tháng 6/2026, trong đó lãi suất qua đêm có thời điểm lên tới 11%/năm, mức cao hiếm thấy trong nhiều năm trở lại đây.

Tài chính - 02/06/2026 16:58

VN-Index giảm 6 phiên liên tiếp, nhóm công nghệ hút dòng tiền

Nhóm công nghệ là điểm sáng hiếm hoi trong phiên ngày 2/6. FPT được khối ngoại mua ròng mạnh 481 tỷ đồng và có phiên tăng giá thứ 3 liên tiếp.

Tài chính - 02/06/2026 16:18

Nắng nóng kỷ lục, doanh nghiệp điện thắng lớn nhưng cổ phiếu vẫn 'ì ạch'

Trong bối cảnh nắng nóng kéo dài, phụ tải liên tiếp lập đỉnh mới, triển vọng của nhóm cổ phiếu điện được đánh giá tích cực, dù vẫn đối mặt áp lực từ giá nhiên liệu đầu vào tăng cao.

Tài chính - 02/06/2026 15:14

Cổ đông lớn Stanley Brothers báo lãi năm 2025 giảm mạnh

BĐS Thành Vinh, một trong những cổ đông lớn của Chứng khoán Stanley Brothers báo lãi năm 2025 giảm mạnh, đồng thời quy mô nợ phải trả và dư nợ trái phiếu tăng mạnh.

Tài chính - 02/06/2026 10:12

Antesco mở room ngoại 49%, tăng tốc thu hút vốn quốc tế

Sau khi niêm yết trên HoSE, Antesco triển khai nhiều bước đi như đẩy mạnh thực hành ESG và mở room ngoại nhằm thu hút các quỹ đầu tư đồng hành trong quá trình phát triển.

Tài chính - 02/06/2026 09:06

'Sắc' như Taseco Land

Với sự sắc sảo và nhạy bén trong tư duy chiến lược, Taseco Land đang trở thành cái tên nổi bật trong làng bất động sản Việt Nam, trong bối cảnh thị trường địa ốc nói chung đang gặp rất nhiều thách thức. Những nền tảng đã tích góp trong suốt chặng đường dài được kỳ vọng sẽ tiếp tục giúp doanh nghiệp này gặt hái được nhiều thành công hơn nữa trong giai đoạn tới, khi thị trường bất động sản hồi phục và bước vào chu kỳ mới.

Tài chính - 02/06/2026 07:00

Sau hơn một thập kỷ chống vàng hóa: Đã đến lúc khai thông nguồn lực vàng

Chống vàng hóa từng là một trong những chính sách kinh tế quan trọng nhất của Việt Nam sau giai đoạn bất ổn tiền tệ. Nhưng khi vàng không còn giữ vai trò trong tín dụng hay thanh toán, trọng tâm của cuộc thảo luận đang dần thay đổi: từ việc đưa vàng ra khỏi nền kinh tế sang tìm cách để nguồn lực vàng phục vụ nền kinh tế theo một cách minh bạch và có kiểm soát hơn.

Tài chính - 02/06/2026 06:45

Cổ phiếu OCH giảm sàn sau chuỗi tăng nóng

Sau khi tăng gần 100% chỉ trong khoảng hai tuần, cổ phiếu OCH của CTCP One Capital Hospitality bất ngờ giảm sàn trong phiên giao dịch đầu tháng 6.

Tài chính - 01/06/2026 19:03

- Đọc nhiều

-

1

[Gặp gỡ thứ Tư] 'Nhà ở xã hội cho thuê giúp cạnh tranh thu hút FDI'

-

2

Chủ tịch Hoàng Quân: Làm nhà ở xã hội cho thuê phải mất 20 năm mới hoàn vốn

-

3

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

-

4

TP.HCM đang thiếu hệ sinh thái kinh tế quanh nhà ga metro?

-

5

Hà Nội 'khai tử' 24 dự án, nhiều dự án nhà ở được gọi tên

Đáng đọc

- Đáng đọc

Đổi vàng lấy nhà: Lối mở mới cho bài toán vốn bất động sản?

Tài chính - Update 2 day ago

[Café cuối tuần] Khi bất động sản phải quay về đúng giá trị

Đầu tư - Update 1 week ago